СКФ опубликовал фин. результаты по МСФО за 2024 г. Под конец года многие эксперты ожидали более сильных результатов компании (сезонность бизнеса и ослабление ₽), но в IV кв. эмитент показал отрицательные результаты и это до введения санкций от 10 января 2025 года (SDN List). Но стоит отметить, что при всём давлении на компанию год отработала она достойно:

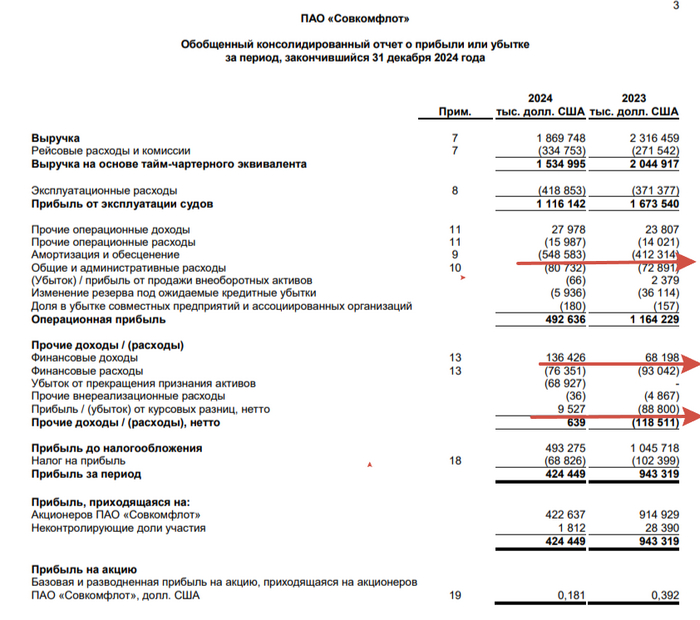

🚤 Выручка: 1,869$ млрд (-19,3% г/г), IV кв. 397$ млн (-28,9% г/г)

🚤 EBITDA: 1,041$ млрд (-33,9% г/г), IV кв. 190$ млн (-42,8% г/г)

🚤 Чистая прибыль: 424,4$ млн (-55% г/г), IV кв. -80,5$ млн (годом ранее 241,1$ млн)

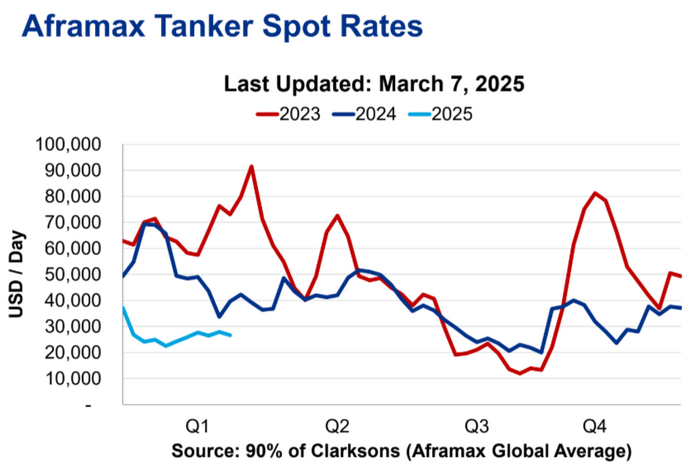

⚓️ Операционных результатов компания не предоставляет, но есть несколько фактов. Мировые цены на Aframaх в 2024 г. были ниже, чем в 2023 г., стоит отметить, что СКФ возил российскую нефть на 30-40% дороже мировых цен из-за своей флотилии, но данная наценка улетучилась из-за санкций (санкционные корабли простаивали или возили ниже мировых цен). РФ в 2024 г. начиная со II кв. по III кв. включительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с, но из-за того, что в эти кварталы РФ добывала выше целевого показателя (добыча должна была составить 8,979 млн б/с), она до конца года компенсировала превышение квоты (поставки находились на меньших уровнях, чем год назад). Средний курс $ в 2024 г. — 92,5₽, в 2023 г. — 85,2₽, причём в IV кв. было резкое ослабление ₽, а бизнес СКФ долларовый.

⚓️ Судя по выручке IV кв. компания столкнулась с серьёзным санкционным давлением, корабли простаивали и не генерировали выручку, а только увеличивали амортизацию. Так же заметно, как санкции повлияли на статьи: рейсовые расходы — 334,7$ млн (+23,3% г/г), эксплуатационные — 418,8$ млн (+12,8% г/г), как итог прибыль от эксплуатации судов снизилась до 1,1$ млрд (-33,3% г/г). Стоит отметить, что в опер. расходах статья амортизация и обесценивание увеличилась до 548,6$ млн (+33% г/г, причём в IV кв. прибавка была 211,3$ млн, кажется, списали некоторые санкционные корабли), поэтому опер. прибыль катастрофически просела — 492,6$ млн (-57,7% г/г, в IV кв. она была отрицательной -21,3$ млн).

⚓️ То есть на ЧП повлиял бумажный эффект от списаний, поэтому в IV кв. она отрицательная, а по году есть помощь от финансовых доходов/расходов — 60,1$ млн (в прошлом году -24,8$ млн, долги валютные по 4-6%, а депозиты, наоборот, ₽ под хороший %). Из-за ослабления ₽ курсовые разницы принесли 9,5$ млн (в прошлом году убыток -88,8$ млн). Скоррект. ЧП — 46,2₽ млрд (-44,7% г/г) является див. базой для выплаты, получается 9,7₽ на акцию в виде дивиденда (50% от скоррект. ЧП по МСФО).

⚓️ Компания увеличила свою денежную позицию до 1,324$ млрд (на конец 2023 г. было 1,251$ млрд). Долг эмитента сейчас составляет 1,352$ млрд (на конец 2023 г. было 1,51$ млрд).

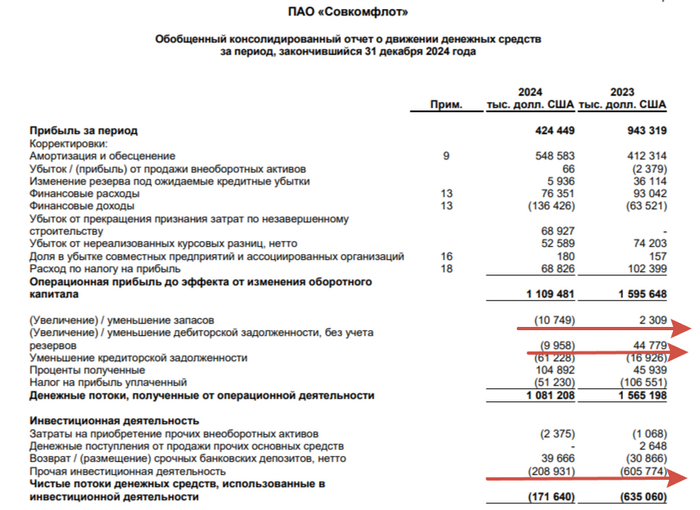

⚓️ OCF снизился до 1,081$ млрд (-30,2% г/г) из-за EBITDA и изменения в оборотном капитале (дебиторка увеличилась, как и запасы). CAPEX значительно сократили — 208,9$ млн (-65,5% г/г, санкции мешают работать с верфями, малая поставка кораблей), как итог, FCF составил 870$ млн (-8,4% г/г, FCF на уровне прошлого года, что неплохо, но во многом из-за сокращения CAPEXa). Корректируем на средний курс и получаем 80,5₽ млрд, порядка 33,88₽ на акцию (деньги на дивиденды есть, но компания в пресс-релизе намекает, что дивиденды могут быть не выплачены).

📌 Январские санкции ограничили большую часть флотилии СКФ, но по данным Bloomberga всё же компания начинает обходить санкции и корабли из ЧС начали поставку нефти. Но ₽ неистово укрепился в начале года, это повлияет на бизнес СКФ и курсовые разницы в I кв., также мировые цены на Aframax ниже, чем в 2024 г. Единственное на что можно надеется это на мир и снятие санкций, попутно в 2025 г. ожидать газовозы для Артик СПГ-2 (первая пятерка газовозов для проекта Арктик СПГ-2 имеет степень готовности около 90%).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor