Фондовые рынки

32 поста

32 поста

13 постов

15 постов

10 постов

18 постов

5 постов

5 постов

Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских эмитентов.

На очереди Полюс Золото.

Итак, продолжим.

ПАО «Полюс» — крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире.

«Полюс» обладает крупнейшими запасами золота в мире (доказанные и вероятные запасы по международной классификации составляют 97 миллионов унций) — что является фундаментом устойчивого роста производства.

Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают 5 действующих рудников, золотоносные россыпи и ряд проектов в стадии строительства и развития.

Крупнейшая бизнес-единица «Полюса» — Красноярская — разрабатывает месторождения Олимпиада, и Благодатное. К Иркутской бизнес-единице относятся месторождение Вернинское и золотоносные россыпи в Бодайбинском районе.

География деятельности компании достаточно обширна, основные месторождения, на которых ведется добыча представлены в России.

Основные технические характеристики по действующим производственным активам взяты из годового отчета за 2022 год и представлены ниже. Как мы видим основной объем (более 50%) приходится на 2 месторождения Олимпиада и Благодатная, также среди крупных производственных активов Полюса выделяется Наталка.

Помимо этого, компания активно ведет разработку новых месторождений. И тут безусловным лидером является проект под названием Сухой Лог.

Сухой Лог является крупнейшим месторождением золота в России и одним из крупнейших новых месторождений в мире. Лицензия на работы была получена «Полюсом» в 2017 году.

В 2022 году Компания завершила разработку генерального плана по проекту и продолжает работу над проектной документацией по вспомогательной инфраструктуре (дороги, внутренние электросети и другие важные объекты). Был составлен и утвержден перечень объектов, планируемых к строительству в 2023 году.

На фоне текущей геополитической обстановки «Полюс» отложил завершение банковского ТЭО. В рамках проекта Компания прекратила взаимодействие с некоторыми международными производителями технологического оборудования, но уже определила альтернативных поставщиков.

Закрывая вопрос производственных активов и их перспектив, ниже представлена таблица с запасами по действующим активам и разрабатываемым. Как видно из нее к моменту запуска проекта Сухой Лог, он будет составлять 40% всей производственной базы компании и именно его ввод и запуск уже учитываются в цене акций компании.

Т.е. мы можем прогнозировать рост добычи и выручки Полюса примерно в 2 раза в перспективе 3-4 лет.

Производство золота на горизонте трех лет показало снижение. В 2022 году объемы снизились на 8% относительно объемов 2020 года. Это последствия ограничений и санкций, с которыми столкнулась вся российская экономика в 2022 году. По результатам 1 полугодия 2023 года прирост относительно 1 полугодия 2022 года составил 15% (или 1 226 тыс. унций), что косвенно подтверждает адаптацию компании к новым реалиям и позволяет надеяться на прирост объемов в 2023 году.

Помимо этого, хотелось бы обратить внимание, что себестоимость добычи и переработки золота у Полюса одна из самых (если не самая) низких в мире. И несмотря на то, что она подросла за 3 года на 41%, по итогам 2022 года она составляла 519$ на унцию, при цене реализации золота 1700-1800$ за унцию в 2022 году. По заявлением менеджмента себестоимость в 2023 года остается на уровне 500-550$ за унцию, что позволяет компании при росте цен на золото 1900-2000$ за унцию значительно повысить валовую рентабельность и прогнозно завершить 2023 год с очень хорошими результатами.

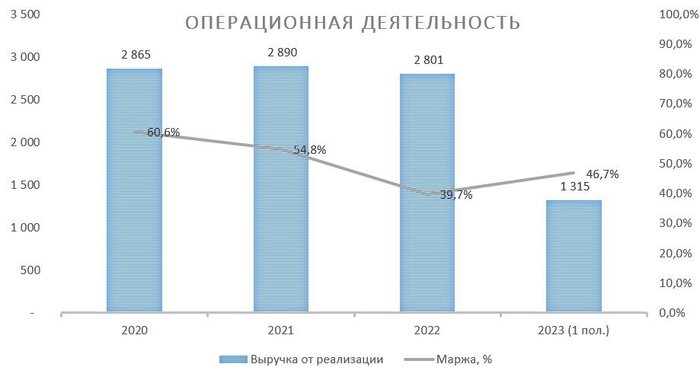

Посмотрим на результаты деятельности компании за последние 3,5 года.

Выручка находится на достаточно стабильном уровне, несмотря на то, что компания испытывала серьезные сложности из-за геополитических рисков с 2022 года с реализацией своей продукции, эти риски по всей видимости удалось преодолеть в 2023 году. А с учетом того, что средняя цена на золото во 2 полугодии 2023 года была выше, чем в первом, то мы можем прогнозировать рекордную выручку компании в 2023 году.

Помимо этого, мы видим, что компании удалось адаптироваться к новым экономическим реалиям и практически полностью восстановить маржинальность своей деятельности на докризисный уровень (68,4% в 1 пол. 2023г.)

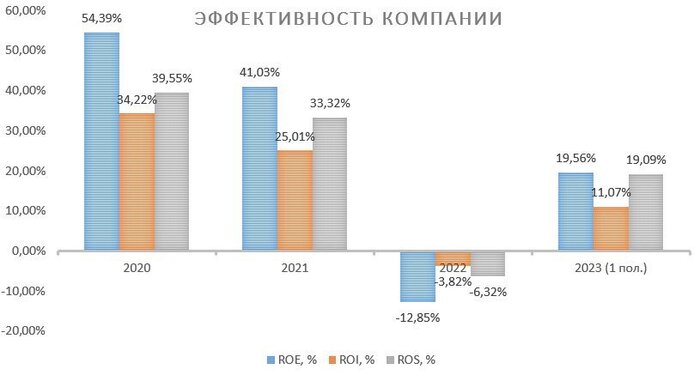

Если перейти к анализу эффективности деятельности компании, то мы увидим следующую картину.

В 2022-2023 годах компания серьезно снизила свою эффективность, но если в 2022 году это была объективная ситуация, связанная с геополитикой, то в 2023 году на результаты деятельности компании значительно повлияли списания убытков от переоценки производных финансовых инструментов и инвестиций. Это результат деятельности компании по хеджированию валютных рисков, периодически в зависимости от того, куда движется курс, эта статья поддерживает прибыль или снижает ее.

К сожалению менеджмент компании не дает прозрачной оценки своим действиям в этом направлении и не совсем понятно, применение каких именно инструментов привело к такой отрицательной валютной переоценке, поэтому для представления сопоставимых показателей представим оценку эффективности без учета влияния данной статьи расходов (предположив, что она единовременная).

Как мы видим, ситуация по 2023 году изменилась, и компания показывает достаточно хорошие результаты. Вас не должны смущать снижающиеся значения ROE и ROI, это результат осуществляемых инвестиций, отдача на которые появится впоследствии (при запуске Сухого Лога).

С точки зрения работы с рисками компания в 2023 году провела неплохую работу, значительно снизив коэффициент долговой нагрузки при росте EBITDA. Это положительный момент, с учетом ужесточения ДКП всеми мировыми ЦБ. Компания банально будет меньше тратить на проценты в период повышенных ставок.

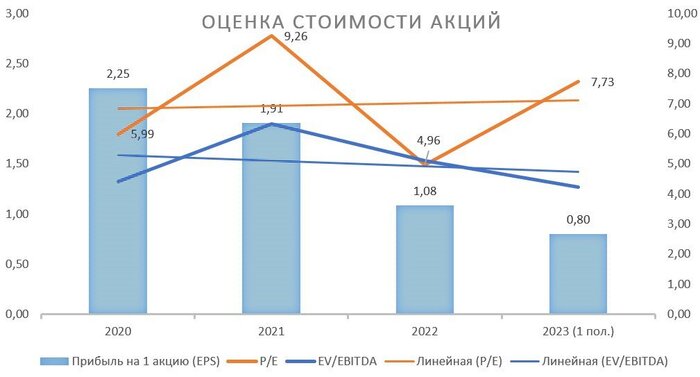

Проведя анализ справедливой стоимости акций компании за 3,5 года мы получили следующие данные.

Если опять же оттолкнуться от фактических данных по прибыли за 1 полугодие 2023 года, то мы увидим, что текущая оценка компании изрядна завышена. Поэтому на наш взгляд, здесь корректнее будет если мы возьмем в расчетах прибыль, скорректированную на те самые убытки от производных финансовых инструментов (которые как мы полагаем имели единовременный характер).

Ситуация с мультипликаторами значительно улучшается, и, как мы считаем, именно эти цифры закладывает рынок при оценке стоимости компании.

Мультипликатор P/E находится на уровне 9, при сопоставимом у Polymetal на уровне 7,7 и среднем по рынку на уровне 7.

Мультипликатор EV/EBITDA находится на уровне 5,38, при сопоставимом у Polymetal на уровне 5 и среднем по рынку на уровне 5.

На наш взгляд, справедливая стоимость акций Полюс Золота на текущий момент времени находится на уровне 10 500 – 11 500 рублей за акцию, т.е. рынком акция оценена справедливо.

Тем не менее, считаем, что у акции есть потенциал роста как в краткосрочной перспективе после выхода отчетности за 2023 год, так и в долгосрочной на 3-4 года в связи с запуском проекта Сухой Лог и потенциальному удвоению выручки и прибыли компании.

Резюме

С точки зрения добавления в портфели акций золотодобывающих компаний Полюс Золото выглядит на много привлекательнее Polymetal по следующим причинам:

1. Справедливая стоимость по мультипликаторам не значительно отклоняется;

2. У Полюс Золота есть серьезные перспективы роста бизнеса на горизонте 3-4 лет (даже без учета роста стоимости на само золото);

3. У Полюс Золота отсутствуют инфраструктурные риски, связанные с редомициляцией

Придерживаясь философии одного из лучших инвесторов в мире Уоррена Баффета, мы считаем, что:

«Лучше купить хорошую компанию по справедливой цене, чем обычную по замечательной цене»

Таким образом, потенциальная доходность (в случае, если держать ее до 2026-2027 года) составит порядка 100%, или 25% годовых. И это без учета рост цен на золото и девальвации рубля, что по нашим прогнозам за эти 3-4 года также с высокой долей вероятности произойдет.

При ребалансировке и формировании долгосрочных портфелей в январе 2024 года мы увеличим долю Полюс Золота на сокращенные ранее позиции по акциям Polymetal.

На очереди готовим разбор компании Селигдар (включая его «золотые» облигации)

Подписывайтесь на наши телеграм-каналы ПРО Мотивацию и ПРО Финансы

Спасибо за то что следите за новыми публикациями и подписываетесь на наш блог.

Уважаемые читатели, доброго дня.

Сегодня решили написать небольшую статью по поводу текущей коррекции на рынке и нашу стратегию на 2024 год по рынку.

У многих инвесторов (особенно появившихся на рынке с конца 22 - начала 23 года) возникают вопросы:

- рынок не показывает никакого роста с августа и стоит в боковике, чего ждать дальше?

- рынок снизился от годовых максимумов чуть больше чем на 9% и основное снижение произошло в последние две недели. Где обещанное предновогоднее ралли? и т.п.

Давайте для начала разберемся, почему так происходит.

И тут нам как нельзя кстати поможет вышедший на днях "ОБЗОР РИСКОВ ФИНАНСОВЫХ РЫНКОВ".

Из документа мы видим отчетливые данные о структурах покупок и продаж акций на российском рынке.

Первое, что бросается в глаза - это черные столбики (доверительное управление). То есть это те месяца, когда профессиональные участники рынка "разгружались" на физиков, а также нерезиденты, которым дали возможность выйти с нашего рынка.

Нетто покупателями на рынке акций выступили физические лица и НФО (это пенсионные фонды, страховые компании, МФО и т.п.). То есть фактически из покупателей преобладали непрофессиональные участники рынка. При этом доля в объеме торгов на рынке акций со стороны физических лиц составляет беспрецедентные 70-80%.

Судя по всему данная тенденция продолжилась и в декабре, на чем рынок продолжил коррекцию.

Также стоит отметить, что перетока данных средств не видно и на рынок облигаций - там объемы минимально. Но это и логично, все ожидают решение ЦБ по ставке и дальнейшую риторику. Видимо профессиональные участники вышли в кэш перед заседанием ЦБ и будут формировать свою позицию после решений на данном заседании.

Мы не раз писали в своих прогнозах, что до конца года не видим потенциала в росте рынка и ожидаем его на уровне 3 200 пунктов на конец года. Но при этом мы допускаем его коррекцию до конца года до уровня 2 900 - 2 950 пунктов и считаем эти уровни комфортными для покупок.

Наш прогноз основан на фундаментальном анализе основных компаний, входящих в индекс, а также технической оценки линии тренда, который длится с 2005 года практически уже 20 лет.

❗️Важная заметка❗️ Так как многие участники рынка используют инструменты технического анализа при принятии решений, то он безусловно оказывает влияние на формирование цены на активы (по крайней мере в краткосрочной перспективе). Мы не являемся ярыми сторонниками технического анализа и используем его лишь для того, чтобы понять для себя настроения рынка и комфортные точки для входа.

Соответственно мы видим, что вполне вероятно движение цены в область 2 900 - 2 950 руб. по индексу до конца года.

Далее мы не ожидаем его дальнейшего снижения, а рассчитываем на его консолидацию в области 3 200 пунктов с последующим ростом к 3 600 пунктов в 2024 году. Это наш базовый прогноз.

Менее вероятный прогноз, но который все равно может случиться, если произойдет какой-то форс-мажор на мировых рынках или экономики США и Европы войдут в рецессию раньше, чем ожидается.

Например в 1-2 квартале 2024 года. Тогда из-за замедления мировой экономики мировой спрос на сырьевые ресурсы упадет и существует вероятность, что индекс спустится в зону 2 600 пунктов - это негативный сценарий, а при самом негативном сценарии 2 200 пунктов - это стресс-сценарий.

Наша стратегия на среднесрочную перспективу (2024-25гг.).

65% - акции;

25% - облигации;

10% - кэш

Для себя мы видим три ценовых диапазона при снижении по индексу Мосбиржи (2 950, 2 600 и 2 200).

✔️1 этап. При снижении индекса до 2 950

Весь кэш мы направим на покупку акций. Портфель будет ребалансирован:

75% - акции;

25% - облигации.

✔️2 этап. При снижении индекса до уровня 2 600.

Мы продадим часть облигаций (в размере 10%) и приобретем акции. Портфель будет ребалансирован:

85% - акции;

15% - облигации.

✔️3 этап. При снижении индекса до уровня 2 200.

Мы продадим оставшиеся облигации (в размере 15%) и приобретем акции. Портфель будет ребалансирован:

100% - акции.

Мы считаем, что 2 200 пунктов по индексу Мосбиржи - это фундаментально крайне низкая оценка и может быть достигнута в случае большой паники и ажиотажной распродажи на рынке. Для нас это будет прекрасная возможность. Вероятность наступления такого события маловероятна, но мы к ней готовы.

Если же в базовом сценарии рынок не будет давать таких возможностей для покупок. То мы будем за счет поступающих дивидендов и купонов по облигациям планомерно наращивать долю в акциях, делая точечные покупки по фундаментально сильным эмитентам.

Какие именно это эмитенты вы можете узнать из наших постов и статей. А также посмотрев на наши публичные портфели, которые мы запустим с января 2024 года. Будет интересно.

Подписывайтесь на наши телеграм-каналы ПРО Мотивацию и ПРО Финансы

Спасибо за то что следите за новыми публикациями и подписываетесь на наш блог.

Уважаемые читатели, доброго дня.

Этой статьей мы начинаем цикл статей, посвященных разбору эмитентов.

Начнем мы с разбора золотодобытчиков, так как считаем само золото как актив, крайне интересным в ближайшей перспективе и рассматриваем инвестиции в акции таких компаний как альтернативу вложений в золото.

Наша цель до середины 2024 года покрывать всех российских эмитентов, входящих в индекс Мосбиржи.

Итак, начнем.

Компания «Полиметалл» — один из лидеров по добыче драгоценных металлов. Входит в топ 10 золотодобывающих компаний мира. Акции «Полиметалла» торгуются на бирже Международного финансового центра «Астана» - Astana International Exchange (Казахстан), а также на Московской фондовой бирже. Владеет десятью действующими месторождениями золота и серебра, а также высококлассным портфелем проектов развития.

Полиметалл успешно воплощает свою стратегию: обеспечение долгосрочного будущего компании при одновременном генерировании значительного денежного потока и создании стоимости для всех заинтересованных лиц.

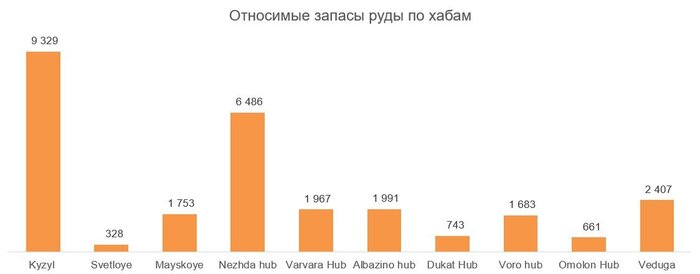

География деятельности компании достаточно обширна, основные месторождения, на которых ведется добыча представлены в России и Казахстане.

Причем стоит отметить, что основной производственный актив компании на текущий момент времени находится в Казахстане (Кызыл с запасами 9,3 млн. унций золотого эквивалента). Это важный фактор, потому как компания недавно проходила редомициляцию и основной площадкой для размещения выбрала AIX (Казахскую фондовую биржу). Т.е. у инвесторов остаются потенциально очень высокие риски, связанные с вторичными санкциями и проблемой с выплатами дивидендов, но об этом чуть подробнее дальше.

Основными запасами, которыми обладает компания является золото 90%, остальные 10% это серебро. Поэтому Polymetal логично рассматривать как золотодобывающую компанию.

Производство всех видов драгметаллов компании равномерно растет средним темпом 5% в год, при этом в 2022 и 1 полугодии 2023 года рост продаж остановился. Если 2022 год компания закончила по объему на уровне 2019 года, то в 1 п. 2023 года этот объем даже на 3% ниже аналогичного показателя 2019 года.

Т.е. компания, наращивая объемы производства фактически работает «на склад». В этом есть свои плюсы и минусы. Минус безусловно в замораживании оборотного капитала, но плюс в том, что с ростом цены на золото, который мы сейчас наблюдаем, остатки могут быть распроданы по более высоким ценам.

Посмотрим на результаты деятельности компании за последние 3,5 года

Выручка находится на достаточно стабильном уровне, несмотря на то, что компания испытывала серьезные сложности из-за геополитических рисков с 2022 года с реализацией своей продукции. Эти риски удалось преодолеть и сохранить продажи в деньгах, но при этом объемы продаж остаются стабильными, не показывая прироста. Причем средняя цена реализации начиная с 2020 года не изменилась. Это отразилось на маржинальности, которая в 2020-2022 гг. снизилась за счет роста себестоимости добычи.

За это время общие денежные затраты на унцию золота в долларах США выросли с 638 в 2020 году до 942 в 2022 году, или на 48%. Именно это создает ощутимое давление на экономику и эффективность компании. Частично это проблема нивелируется ростом цены на золото в 2023 году (средняя цена реализации за 1 полугодие 1 926 долл. за унцию) , но это лишь частично компенсирует рост себестоимости.

Если перейти к анализу эффективности деятельности компании, то мы увидим следующую картину.

Начиная с 2020 года компания теряет свою эффективность, это отголоски растущей себестоимости без соответствующего роста маржинальности и цены реализации (которую диктует рынок). 2022 год лучше смотреть по скорректированной чистой прибыли (диаграмма ниже), которая не учитывает единовременное списание убытков по обесценению на сумму 801 млн. долл.

Как мы видим, ситуация по 2022 году изменилась, но с точки зрения общей тенденции, она не улучшилась. Пока компания из года в год теряет операционную эффективность.

Помимо этого, за 2022-2023 годы компания увеличила долговую нагрузку, что является крайне негативным моментом в период начавшегося цикла ужесточения ДКП и поднятия ставок мировыми ЦБ (в том числе и Банком России).

Это безусловно нашло свое отражение и в оценке стоимости акций, которая с пиковых значений конца 2020 года упала на 75%.

Проведя анализ справедливой стоимости акций компании в долларах США за 3,5 года мы получили следующие данные (при расчете использовались данные о стоимости акций на конец года по данным Московской биржи деленные на официальный курс ЦБ на эту дату).

Нами оценивается справедливая стоимость компании в данной отрасли и по историческим данным для самого Polymetal в размере 7 годовых прибылей. Если мы возьмем показатель EV/EBITDA, то характерным для компании значением будет уровень 5.

Таким образом, мы оцениваем справедливую стоимость акций компании на уровне 530-580 рублей за акцию, при курсе доллара к рублю на уровне 90 рублей за доллар. Учитывая, что практически вся выручка компании формируется от продажи золота и серебра, стоимость которых определяется на мировом рынке в пересчете на доллары, а себестоимость в основном формируется в рублевой зоне, то при изменении курса доллара логично проводить переоценку стоимости бизнеса.

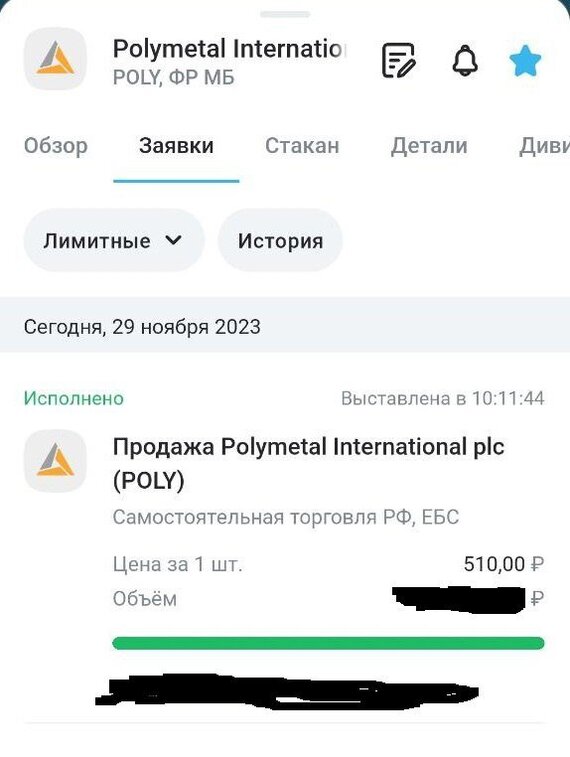

Буквально на прошлой неделе акционеры Polymetal испытали значительную просадку (на 30% в течении буквально 3 дней) в стоимости акций, когда вышла информация о намерении компании произвести новый обмен акций, заблокированных в результате введенных ЕС против Национального расчетного депозитария (НРД).

Ситуация неоднозначная, несущая большие риски для инвесторов. Часть из участников рынка полагает, что акции компании будут делистингованы с Московской биржи после завершения обмена акциями. И на это есть свои основания, как мы писали в начале статьи, основной актив компании находится в Казахстане, решение о редомициляции с LSE компания приняла не на Московскую биржу, а на Казахскую, да и в целом видно, что компания больше ориентирована на западного инвестора, а не на российского.

Другие участники рынка считают, что эти действия компании наоборот направлены на улучшения отношений с инвесторами и впоследствии позволят компании вернуться к выплате дивидендов, которые компания по техническим причинам платила последний раз в 2021 году.

Резюме:

Как мы уже писали в наших постах и статьях, акции компании в незначительном объеме остались в наших портфелях с 2022 года.

Проведя разбор компании и поступающую информацию, мы приняли решение полностью закрыть позицию в Polymetal.

Мы не видим большого потенциала роста в акциях компании (при текущей цене в 515 рублей, целевая цена 550 – потенциал роста всего 7%) на ближайшие годы, даже несмотря на потенциал роста стоимости золота, считаем, что компания не справляется с ростом издержек и теряет свою операционную эффективность.

Помимо этого, непрозрачная ситуация с вопросом обмена акций и их последующей судьбой добавляют рисков инвестирования в данную ценную бумагу. На рынке есть другие интересные варианты, на которых возможно заработать с меньшими рисками.

Подписывайтесь на наши телеграм-каналы ПРО Мотивацию и ПРО Финансы

Спасибо за то что следите за новыми публикациями и подписываетесь на наш блог.

Уважаемые читатели, доброго дня.

В предыдущей статье, мы подробно рассказали на сколько интересны инвестиции в золото для российского инвестора в текущей ситуации (если не читали, то обязательно прочитайте, перед тем как перейти к этой статье!)

А сегодня, как и обещали, мы разберем доступные и интересные с нашей точки зрения инструменты для инвестиций в золото.

Итак, начнем:

Разберем следующие способы инвестиций в золото:

1. Инвестиции в физическое золото (монеты и слитки)

2. Инвестиции в спотовое золото в валютной секции Мосбиржи

3. Инвестиции в паи БПИФ

4. Инвестиции в акции золотодобывающих компаний

5. Инвестиции в «Золотые» облигации

И поподробнее о каждом:

Некоторые инвесторы выбирают такой способ сохранения собственного капитала, потому как не доверяют ценным бумагам и фондам, а хотели бы иметь физический актив и хранить его условно «под кроватью».

Мы не считаем такое вложение оптимальным, потому как это наименее ликвидный инструмент, требующий дополнительных усилий (затрат) на хранение и защиту. Но, тем не менее, у читателей должен быть весь спектр знаний, поэтому осветим на этот вопрос в нашей статье.

Какие есть законные формы инвестиций в физическое золото – это инвестиционные монеты и слитки.

Инвестиционные монеты — это, по сути, слитки драгметаллов, оформленные в виде монеты, поэтому для инвестора большой разницы между ними нет.

Инвестиционные монеты и слитки золота можно без всяких сложностей приобрести в банке. Причем сейчас эта функция доступна не только в СберБанке, но и во многих других банках. В своей статье приведем пример, как совершить эту операцию в Сбербанке.

Как купить драгоценные металлы в СберБанке:

1. Выберите металл и массу слитка.

2. Выберите офис банка, чтобы зарезервировать слиток.

3. Пройдите авторизацию по Сбер ID. Резервирование доступно только клиентам СберБанка.

4. После резервирования обратитесь в офис банка и не забудьте взять паспорт.

5. Перед внесением оплаты за слиток попросите кассира его продемонстрировать.

Помимо самого слитка золота вы получите сертификат, подтверждающий его происхождение. Как и на слитке, в сертификате обязательно должны быть указаны наименование производителя и страны, уникальный номер слитка, проба, масса.

Также в сертификате стоит год выпуска слитка и подписи ответственных лиц.

На текущую дату котировки по физическому золоту в СберБанке выглядят так:

Как вы видите, спрэд (разница между ценой покупки и продажи) слишком значительная и терять такой процент при совершении сделки, на наш взгляд, не имеет никакого смысла.

Данный инструмент занимает в нашем рейтинге последнее 5 место!

Самый простой из них это контракт на спотовое золото в валютной секции Мосбиржи (GLDRUB_TOM).

Он котируется в рублях за 1 грамм золота, коррелирует с мировыми ценами на золото, выраженными в долларах.

Фактически контракт на золото на Московской бирже является аналогом обезличенного металлического счета (ОМС), который можно открыть в банке. Но он намного удобнее, ликвиднее и несет в разы меньше комиссий и расходов на обслуживание.

Мы считаем данный инструмент одним из лучших вариантов инвестиций в золото для российского инвестора

Данный инструмент занимает в нашем рейтинге 2 место!

Помимо этого вложиться в золото можно через БПИФы (Биржевые паевые инвестиционные фонды).

Российскому инвестору доступны 5 БПИФов на золото:

«Альфа-Капитал Золото» AKGD;

«Золото. Биржевой» УК ВИМ GOLD;

«Первая — Фонд Доступное Золото» SBGD;

«Райффайзен — Золото» RCGL;

«Тинькофф Золото» TGLD.

Все они котируются в рублях с привязкой к цене золота в долларах. Но у каждого в структуре есть свои внутренние комиссии за управление.

И немного поподробнее о каждом:

1. БПИФ «Альфа-Капитал Золото»

Код ценной бумаги на бирже (тикер) — AKGD

Индекс-бенчмарк: GLD/RUB_TOM

Комиссия (совокупные расходы и вознаграждение): 1,04%

Количество ценных бумаг в одном лоте: 1

Торги паями БПИФа «Альфа-Капитал Золото» под управлением УК «Альфа-Капитал» ведутся с 21 декабря 2021 года на Московской бирже. Фонд инвестирует в физическое золото, приобретаемое УК «Альфа-Капитал» на рынке драгоценных металлов Мосбиржи. Прямой доступ к рынку компания получила в июле 2021 года.

2. БПИФ «Золото. Биржевой»

Код ценной бумаги на бирже (тикер) — GOLD

Индекс-бенчмарк: SPDR GOLD SHARES ETF

Комиссия (совокупные расходы и вознаграждение): 0,66%

Количество ценных бумаг в одном лоте: 1

До 8 июля 2022 года «ВТБ — Фонд Золото. Биржевой» торговался под тикером VTBG. С 22 июля 2022 года фонд был переименован, и с этой даты начался расчет справедливой цены для фонда под тикером GOLD. Фонд управлялся УК «ВТБ Капитал Управление активами», однако после введения против ВТБ санкций банк передал инвестиционные подразделения третьим лицам, а управляющую компанию переименовали в «ВИМ Инвестиции».

Биржевой фонд GOLD инвестирует в золотые слитки с физическим хранением в России. Портфель фонда обеспечен непосредственно физическим золотом, которое хранится в банке ВТБ.

3. БПИФ «Первая — Фонд Доступное Золото»

Код ценной бумаги на бирже (тикер) — SBGD

Индекс-бенчмарк: GLDRUB_TOM

Комиссия (совокупные расходы и вознаграждение): 0,59%

Количество ценных бумаг в одном лоте: 1

Торги БПИФа «Доступное золото» управляющей компании «Первая» начались на Московской бирже 6 сентября 2022 года. Биржевой фонд следует за динамикой цены золота в рублях за грамм (GLDRUB_TOM), формирующейся на рынке драгоценных металлов Мосбиржи.

4. БПИФ «Райффайзен — Золото»

Код ценной бумаги на бирже (тикер) — RCGL

Индекс-бенчмарк: GLDRUB_TOM

Комиссия (совокупные расходы и вознаграждение): 0,8%

Количество ценных бумаг в одном лоте: 1

Торги БПИФа «Райффайзен — Золото» начались на Мосбирже 30 августа 2022 года. Портфель в основном состоит из физического золота, которое покупается на Московской бирже в рублях GLDRUB_TOM и на следующий день превращается в физическое золото на металлическом счете. Небольшую долю активов фонда составляют деньги, которые не инвестируются, и российские государственные облигации.

5. БПИФ «Тинькофф Золото»

Код ценной бумаги на бирже (тикер) — TGLD

Индекс-бенчмарк: Tinkoff Gold

Комиссия (совокупные расходы и вознаграждение): 0,54%

Количество ценных бумаг в одном лоте: 1

Ранее торги БПИФ «Тинькофф Золото» также следовали индексу бенчмарка GLDRUB_TOM. Но ушлые маркетологи из Тинькофф решили, что надо бы эту историю скрыть, чтобы проще было объяснять клиентам за что берется комиссия 0,54%. Но по факту это все тот же субиндекс на индекс GLDRUB_TOM, только в красивой упаковке.

Вообще российские брокеры и управляющие компании похожи на каких-то «халявщиков», по большому счету только один фонд из пяти делает хоть что-то. Остальные просто берут деньги пайщиков, вкладывают их в спотовый контракт GLDRUB_TOM и зарабатывают на этом 0,5-1%. Нам искренне жаль инвесторов, которые отдают им свои средства.

Единственным преимуществом этих фондов является меньший порог входа, чем на покупку золота на спотовом рынке (от 1,5 руб.), а главным недостатком, что как и любой БПИФ они имеют комиссии за ведение.

Данный инструмент занимает в нашем рейтинге 4 место!

Также можно инвестировать в золото через акции золотодобывающих компаний. Пока таких основных компаний можно выделить 3:

«ПолюсЗолото» PLZL;

«Polymetal» POLY;

«Селигдар» SELG

А со вчерашнего дня к ним прибавилась еще одна публичная золотодобывающая компания ЮГК (UGLD), вышедшая на IPO. К слову разместился очень не плохо.

В инвестициях в акции золотодобыдчиков есть свои преимущества, за счет роста самого бизнеса и выплаты дивидендов. Мы не будем разбирать каждую компанию по отдельности, для этого потребуется отдельная статья. А лучше представим диаграмму, показывающую доходность акций российских золотодобытчиков относительно доходности по золоту.

Как мы видим Селигдар и Полюс Золото значительно обыгрывают само золото, а вот Полиметалл из-за попадания под санкции резко снизился и уступил в доходности данному металлу.

На наш взгляд, инвестиции в акции золотодобытчиков это хорошая идея. Безусловно эти компании могут давать дополнительную доходность от роста стоимости бизнеса или выплаты дивидендов, но при этом несут и свои риски, связанные с самим эмитентом. Поэтому тут главное диверсификация и распределение инвестиций по эмитентам.

Данный инструмент занимает в нашем рейтинге 3 место!

Ну и последний инструмент для инвестиций в золото – это «золотые» облигации. Облигации, привязанные к стоимости золота. Пока на российском рынке представлены такие облигации одного эмитента:

«Селигдар» GOLD1 и GOLD2

Номинальная стоимость каждой облигации составляет 1 грамм золота. Денежный эквивалент номинала будет рассчитываться в рублях на основе учетной цены на золото, установленной Банком России. Расчеты при первичном размещении, выплате купонного дохода и при погашении будут также производиться в рублях на основе учетной цены на золото. Ставка купона 5,5%

Плюсы инвестирования в «Золотые» облигации:

· высокая надежность и ликвидность;

· низкая стоимость обслуживания;

· гарантированный купонный доход;

· более высокая доходность по сравнению с другими инвестициями в золото

Инвестируя в «золотые» облигации в России, фактически вы инвестируете сразу в три рынка – долговой (т.к. облигация), валютный (т.к. привязана к цене золота в долларах) и товарный (т.к. привязана к цене золота).

Но при этом вы должны понимать и минусы (риски) такой инвестиции:

· зависимость от колебаний курса рубля;

· зависимость от колебаний цен на золото;

· кредитный риск эмитента.

В случае, если цена на золото будет падать или курс рубля значительно укрепится, то вы можете получить отрицательную доходность от таких вложений.

Но, если вы уже приняли решение, что в вашем портфеле какое-то место должно занимать золото, то на наш взгляд «золотые» облигации – это лучший инструмент для инвестора. Он выполняет все защитные функции, которые дает золото, а дополнительно дает купонную доходность на уровне 5,5% годовых.

Данный инструмент занимает в нашем рейтинге 1 место!

🎯Как мы уже писали в своей предыдущей статье об инвестициях в золото (если не читали, то обязательно прочитайте), на наш взгляд, оно является чуть ли не идеальным кандидатом на ближайшие 1-2 года для диверсификации портфеля по валютам и классам активов для российского инвестора.

Таким образом, потенциальная доходность вложений в золото, в случае наступления рецессии на ближайшие 1-2 года будет значительно превышать среднерыночную (как это было в 2007-2008, 2014 и 2020).

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Спасибо за то что следите за новыми публикациями и подписывайтесь на наш блог

Наступает время всё более и более интересных публикаций. С сегодняшнего дня запускаем подборку статей с названием "Разбор эмитентов" о кратких разборах финансово-экономической деятельности компаний и оценка стоимости акций.

Из-за политики публикаций новостного и информационного контента на сайте Пикабу, нашей командой было принято решение развивать блог на

Дзене и канал в Телеграмме.

Спасибо, что читали нас, если Вам интересны наши статьи и мнение нашей команды по рынку и инвестициям переходите и подписывайтесь, мы рады Вам.

Бенто Леал III

📖О книге

В этой книге в понятной и доступной форме объединены все основные приемы эффективного общения. Без лишних терминов и сложных объяснений автор описывает четыре навыка, которые может освоить каждый человек, желающий успешно решать конфликты, выходить из стрессовых ситуаций и иметь гармоничные отношения с родными, близкими, детьми, коллегами и друзьями. В книге содержатся простые упражнения для тренировки навыков эффективного общения, а также описание 12-дневной программы, которая поможет сразу начать применять полученные знания.

📝Зачем читать

• Понять, что лежит в основе эффективного общения.

• Научиться распознавать свои вредные коммуникативные привычки.

• Освоить всего четыре простых приема, которые позволят стать настоящим мастером общения.

👤Об авторе

Бенто Леал — тренер по эффективному общению, который более 12 лет учит супружеские пары, родителей и даже заключенных достигать согласия. Его учениками стали тысячи жителей США, а подход доказал свою эффективность в сложных ситуациях: семьях на грани развода, конфликтных отношениях с подростками, застарелых конфликтах и напряженности на работе и так далее.

📌10 лучших мыслей

1. Эффективное общение — важнейший инструмент для достижения успеха в любой сфере деятельности. Освоить его может каждый человек, который будет достаточно настойчиво практиковаться.

2. Суть эффективного общения — в эмпатии, то есть в искреннем стремлении понять собеседника, проявить уважение и стремление к согласию даже в самых непростых ситуациях.

3. Основа эмпатической коммуникации — принятие значимости своей уникальной личности. Только научившись ценить себя, вы сможете проявить интерес и уважение к собеседнику.

4. Восприятие собеседника — «линза», которая окрашивает всю коммуникацию в определенные краски. Нужно научиться настраивать эту «линзу» так, чтобы видеть плюсы и уникальные качества каждого собеседника и искренне желать ему добра.

5. Эмпатическое слушание — это умение внимательно слушать, не отвлекаясь, не фильтруя информацию, не перебивая и не давая советов, проникая в глубинный подтекст слов и разделяя эмоции собеседника.

6. Эмпатическое высказывание — это навык выражать свои мысли в корректной, дипломатичной форме, которая с наибольшей вероятностью найдет отклик у другого человека.

7. Повторяя своими словами то, что вы услышали от собеседника, вы проявляете уважение и даете возможность сразу обнаружить и устранить потенциальное недопонимание.

8. В сложных ситуациях удобно выражать свои мысли в соответствии с трехчастной формулой: КОГДА ты делаешь то-то и то-то в таких-то ОБСТОЯТЕЛЬСТВАХ, я ЧУВСТВУЮ то-то и то-то. Это помогает снизить накал эмоций и замедляет общение, делая его более комфортным.

9. Эмпатический диалог (чередование эмпатического слушания и эмпатического высказывания) может занимать больше времени, чем обычный разговор, но в конечном счете эти временные затраты окупаются сторицей, потому что шансы устранить непонимание и решить проблему становятся гораздо выше.

10. Чаще выражайте искреннюю Похвалу, Признание и Признательность людям, с которыми вы общаетесь, это укрепит ваши отношения. Социальные связи похожи на сад. Возделывайте его, и он будет прекрасен.

Подписывайтесь на наш телеграм-канал ПРО Мотивацию.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог

Уважаемые читатели, доброго дня.

Посмотрим, какие интересные и значимые события случились за неделю.

Календарь прошедших событий в США (ключевые из них):

Понедельник, 13 ноября 2023 г.

• Отчет об исполнении федерального бюджета США (окт) прогноз -65В – факт -67В

Вторник, 14 ноября 2023 г.

• Базовый индекс потребительских цен (ИПЦ) (м/м) (окт) прогноз -0,3% – факт -0,2%

• Индекс потребительских цен (ИПЦ) (м/м) (окт) прогноз 0,1% – факт 0,0%

• Индекс потребительских цен (ИПЦ) (г/г) (окт) прогноз 3,3% – факт 3,2%

Среда, 15 ноября 2023 г.

• Базовый индекс розничных продаж (м/м) (окт) прогноз -0,2% – факт 0,1%

• Индекс цен производителей (PPI) (м/м) (окт) прогноз 0,1% – факт -0,5%

Четверг, 16 ноября 2023 г.

• Число первичных заявок на получение пособий по безработице прогноз 220К – факт 231К

• Индекс производственной активности от ФРБ Филадельфии (нояб) прогноз -9,0 – факт -5,9

Пятница, 17 ноября 2023 г.

• Число выданных разрешений на строительство (окт) прогноз 1,450М – факт 1,487М

• Объём строительства новых домов (окт) прогноз 1,345М – факт 1,372М

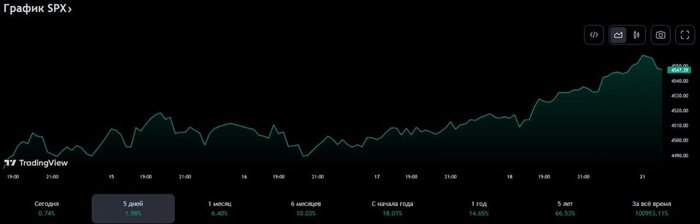

По экономике США на прошлой неделе выходило достаточно много интересной статистики.

Причем стоит отметить, что данные в основном выходили сильные и зачастую превышали прогнозные. Ключевыми из них были данные о потребительской инфляции в США за октябрь. Инфляция показала в очередной раз снижение, но помимо этого она оказалась ниже прогноза на 0,1%. Это вселило в инвесторов массу оптимизма и уверенность в том, что ФРС в ближайшее время может задуматься о начале цикла снижения ставки. На этих новостях рынок вырос за неделю почти на 2%.

Помимо этого, выходили достаточно приличные данные по розничным продажам и производственной активности, которая по методике ФРБ Филадельфии все еще находится в отрицательной зоне, но тем не менее, вышла лучше прогноза.

На что мы обращаем внимание наших читателей из раза в раз, так это на показатель первичных заявок на пособие по безработице и сам уровень безработицы, который выйдет лишь 8 декабря. На наш взгляд, это сейчас более ключевые данные, нежели замедление инфляции.

И, да, мы не разделяем оптимизм рынка относительно возможного скорого начала снижения ставок.

По итогам вышедшей статистики достаточно много членов ФРС высказались относительно дальнейших действий, и вот что примечательно. Все они очень аккуратно настроены в преждевременной победе над инфляцией.

Jamie Dimon (CEO J.P.Morgan):

«Рынки слишком позитивно восприняли данные по инфляции за октябрь»

«Инфляция может оказаться более устойчивой, чем это кажется на первый взгляд»

Mary Daly (глава ФРБ San Francisco):

«ФРС поставит под угрозу свой авторитет, если преждевременно объявит о победе в борьбе с инфляцией, а затем будет вынуждена снова повысить процентные ставки. Нам нужно быть вдумчивыми и не торопиться с громкими заявлениями»

Loretta Mester (глава ФРБ Кливленда):

«Сосредоточенность финансовых рынков на снижении процентных ставок преждевременна»

«Сейчас мы решаем, насколько долго удерживать ставку на пике, и необходимо ли повысить ее еще выше»

Мы считаем, что эти комментарии в полной мере отражают настрой финансовых властей США на дальнейшую борьбу с инфляцией и, если не ужесточение, то достаточно долгое сохранение текущей достаточно жесткой ДКП.

Как и говорили выше основными триггерами, которые смогут позволить ФРС задуматься о снижении ставок – это прохождение периода снижения экономики и повышения уровня безработицы. Но пока говорить об этом преждевременно, это история следующего года.

Резюме – нам пока нечего добавить по рынку США, кроме того, что мы писали ранее. Считаем, что все идет к закономерному итогу наступлению рецессии в экономике США к концу 2023 года – начале 2024 года. Будет ли она «мягкой» или «жесткой» будет зависеть от действий финансовых властей США. Но повторюсь, на наш взгляд, пока риски инвестирования в рынок США превышают потенциальную доходность.

Календарь прошедших событий в ЕС (ключевые из них):

Вторник, 14 ноября 2023 г.

• Средний уровень заработной платы с учетом премий (сент) прогноз 7,4% – факт 7,9%

• Изменение занятости, 3м/3м (м/м) (сент) прогноз -198К – факт 54К

• Индекс текущих экономических условий ZEW в Германии (нояб) прогноз -76,9 – факт -79,8

• Индекс экономических настроений от ZEW ЕС (нояб) прогноз 6,1 – факт 13,8

• ВВП (г/г) (3 кв.) прогноз 0,1% – факт 0,1%

Среда, 15 ноября 2023 г.

• Индекс потребительских цен (ИПЦ) UK(г/г) (окт) прогноз 4,8% – факт 4,6%

• Объём промышленного производства ЕС (м/м) (сент) прогноз -1,0% – факт -1,1%

Пятница, 17 ноября 2023 г.

• Индекс потребительских цен (ИПЦ) ЕС (м/м) (окт) прогноз 0,1% – факт 0,1%

• Индекс потребительских цен ЕС (ИПЦ) (г/г) (окт) прогноз 2,9% – факт 2,9%

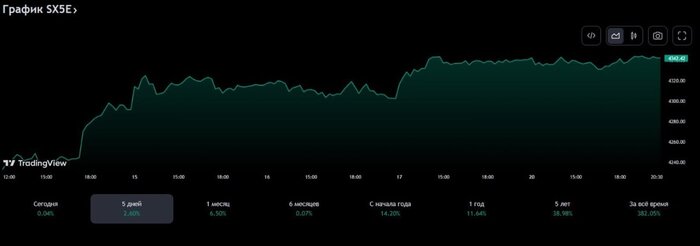

В странах ЕС также выходила неплохая статистика по инфляции и в целом это оказало позитивное влияние на рынки, которые прибавили на этой неделе (STOXX50) чуть более 2%.

Но обратите внимание, что основной рост на рынках происходит не на основе выходящих данных по ЕС, а на основе данных, выходящих в США - весь рост с 14 по 15 ноября, на выходе данных по инфляции в США.

Нас также смущают данные по ВВП в ЕС. Мы уже писали об этом в своем телеграмм-канале по предварительным данным Евростата, основные экономики ЕС показали снижение (в 3 кв. 2023 года):

- Германия -0,1% год-к-году - локомотив европейской экономики

- Чехия -0,3% год-к-году

- Австрия -0,6% год-к-году

- Ирландия -1,8% год-к-году

Т.е. основные экономики ЕС уже погружаются в рецессию, при этом весь ЕС показывает символический рост на 0,1%.

Помимо этого хотелось бы обратить внимание на успехи мировых ЦБ в борьбе с инфляцией.

Она показывает, что ведущие экономики мира находятся в фазе снижения темпов инфляции (ЕС и США), а в Китае вообще в октябре была зафиксирована дефляция.

И тут интересно будет посмотреть на дальнейшие действия национальных Центробанков. Жесткая ДКП способна навредить экономике, слишком раннее ее смягчение (снижение ставки) приведет к новой волне инфляции.

Резюме – как уже было доказано не раз, рынки могут оставаться «не рациональными» очень долгое время. Наступление рецессии в Еврозоне становится очевидным, далее интересно посмотреть на действия финансовых властей ЕС для стабилизации и скорейшего выхода из нее. Мы считаем, что снижение ставки (как в ЕС, так и в США) в текущих условиях – это самое плохое решение, которое приведет лишь к последующему витку инфляции и еще более серьезному падению в экономике.

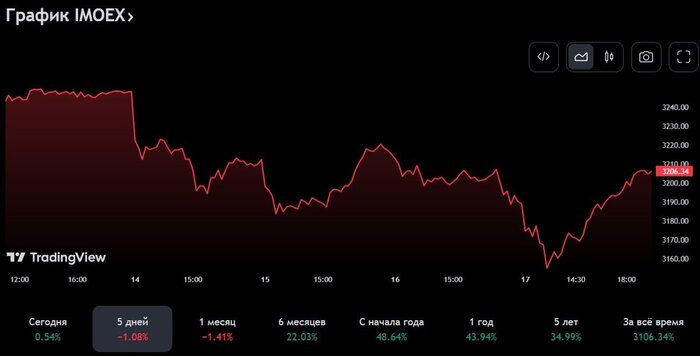

Уважаемые читатели, доброго дня.

На прошлой неделе нет особых событий, которые бы оказывали серьезное влияние на российский рынок акций

Среда, 15 ноября 2023 г.

• ВВП (квартальный) (г/г) (3 кв.) прогноз 4,8%– факт 5,5%

Вышедшие в среду предварительные данные по ВВП за 3 квартал показали достаточно сильную динамику. При прогнозном ВВП в 4,8% предварительно в 3 квартале экономика прибавила 5,5%. Но это никак не помогло рынку и за неделю он снизился на 1,08%.

Что касается конкретных акций, которые росли или падали на прошлой неделе, то они представлены ниже.

1. OZON-адр (OZON) — мультикатегорийная e-commerce платформа, осуществляющая деятельность в России, Беларуси, Казахстане, Кыргызстане, Армении, Китае и Турции.

Благодаря широкой фулфилмент-инфраструктуре и сети доставки Ozon обеспечивает быструю и удобную доставку заказов в рамках курьерской службы, пунктов выдачи и постаматов. Широкая логистическая сеть и быстро развивающаяся платформа маркетплейса позволяют предпринимателям продавать свою продукцию на территории 11 часовых поясов и предлагать покупателям широкий ассортимент товаров в различных категориях продукции. Ozon также активно развивает свои дополнительные сервисы, такие как финтех, и прочие вертикали (например, Ozon fresh — онлайн-сервис по доставке продуктов питания).

На прошлой неделе компания опубликовала операционные результаты за третий квартал 2023 года. Надо сказать, что они оказались достаточно сильными.

Основной показатель, который характеризует деятельность маркетплейсов GMV (совокупный объем продаж через торговую площадку за определенный период времени).

GMV вырос на 140%, причем GMV продавцов вырос на 156%. Это говорит о том, что компания делится своей маржой с продавцами и создает дополнительную ценность и привлекательность с точки зрения дальнейшего развития партнерской сети.

Также стоит отметить, что основной прирост GMV происходит не за счет роста среднего чека, а за счет количества заказов (+134%), что полностью совпадает с заявленной стратегией компании по наращиванию доли рынка.

Понятно, что в такой активной рыночной борьбе и конкуренции фокус компании направлен не на рост эффективности и прибыльности, а на расширение партнерской сети и клиентской базы. Поэтому бизнес-модель компании все еще убыточна. Но тут нужно понимать, что это точно не дивидендная история на ближайшие годы. Вся инвестиционная привлекательность компании состоит в тех масштабах и доли рынка, которые она сможет занять до момента его насыщения.

Акций OZON нет в наших портфелях. Мы не входили в компанию в момент проведения IPO, желая посмотреть на динамику развития после публичного размещения. На наш взгляд компания достаточно успешно справилась с замедлившимися в 2022 году темпами прироста и сейчас цены (СПУСТЯ ДВА ГОДА) находятся на уровне размещения. За это время компания кратно выросла и мы рассматриваем ее включение в портфели на январской ребалансировке.

2. Ростелеком (RTKM) - крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания является лидером рынка телекоммуникационных услуг для органов государственной власти России и корпоративных пользователей всех уровней. Компания — признанный технологический лидер в инновационных решениях в области электронного правительства, кибербезопасности, дата-центров и облачных вычислений, биометрии, здравоохранения, образования, жилищно-коммунальных услуг.

Несмотря на то, что компания является одним из лидеров рынка, их привязка к госорганам и госзаказам является и их ограничением, порой отнимающим ресурсы на низкорентабельные проекты. Ростелеком, как и многие другие телекомы – это тихая гавань в условиях кризиса, а также стабильные дивиденды. По дивидендной политике компании они платят от 50% до 100% чистой прибыли, но не менее 5 руб. на акцию и планируют наращивать дивиденд темпом не менее 5% в год.

Акции компании не входят в наши портфели. Мы исключили их при сентябрьской ребалансировке и приняли решение переложиться в ОФЗ, которые дают на текущий момент более высокую доходность с меньшими рисками.

3. «ВКонта́кте» (VKCO) — российская социальная сеть со штаб-квартирой в Санкт-Петербурге. Сайт доступен на 82 языках; особенно популярен среди русскоязычных пользователей.

VK в цифрах:

· 100 миллионов пользователей в месяц

· 15 миллиардов сообщений в сутки

· 750 миллионов просмотров в сутки в VK Клипах

· 10,3 миллиардов просмотров записей в сутки

· 85 % пользователей от всей мобильной аудитории Рунета (на 2021 год)

Самым крупным акционером VK является АО «МФ Технологии» (57,3%), совладельцами которого являются «Согаз» и «Газпром-медиа холдинг» — им принадлежит по 45% МФТ. Еще 10% МФТ владеет «Ростех». Акционерами VK являются также компания «Сингулярити Лаб» (25,7% экономическая и 12,3% голосующая доля), китайские Alibaba Group (9,5% и 4,5%) и Tencent (7% и 3,3%).

Напомним. что компания 26 сентября 2023 года завершила редомициляцию (смену юрисдикции) с Британских Виргинских Островов на специальный административный район на острове Октябрьский Калининградской области. После этого у компании не выходило каких-либо значимых новостей, очень хотелось посмотреть ее отчет за 9 месяцев

Акции компании присутствуют в наших портфелях, причем это позиция убыточная. Приобретались они еще до 2022 года по цене выше 2 000 рублей за бумагу. Тем не менее, мы верим в компанию и ждем подтверждения сильных результатов деятельности. Решение об исключении компании из портфеля будет, если только мы увидим слабый фундаментал.

Резюме – если говорить о российском фондовом рынке в целом, то мы уже писали ранее, что пока не видим явных причин для пересмотра индекса в ту или иную сторону до конца года. Считаем, что он останется в диапазоне 3200 пунктов на 31.12.2023.

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог