Публичные портфели

14 постов

14 постов

34 поста

15 постов

10 постов

18 постов

5 постов

5 постов

Сегодняшний обзор решили посвятить исключительно российскому фондовому рынку, так как много значимой информации по макростатистике за прошлую неделю не выходило, а колебания основных мировых индексов в рамках этой недели составило не более 1% в диапазоне.

А вот на нашем рынке прошли важные события, на которых хотелось бы остановиться поподробнее.

Итак, ключевым ожидаемым событием на прошлой неделе было решение по ключевой ставке, а также прогнозы от Минэкономразвития и ЦБ РФ по основным параметрам развития экономики на среднесрочную перспективу:

Пятница 15.09

•Решение по процентной ставке (сент) прогноз 13% – факт 13%

Сразу оговорюсь, что наш прогноз по ставке был на уровне 14%. Он был основан на том, что по последним данным инфляция в конце августа-сентябре начала набирать повышенные обороты, при этом курс доллара все ещё находится на неприемлемом для финансовых властей уровне, оказывая повышенное давление на инфляцию.

Тем не менее, ЦБ решил действовать поступательно и поднял ставку лишь на 1 б.п. до уровня 13% годовых, оставив за собой право на дальнейшее повышение.

Из пресс-релиза ЦБ РФ по итогам пятничного заседания:

«Мы повысили ключевую ставку из-за реализации инфляционных рисков. И будем удерживать ее на высоких уровнях достаточно продолжительное время — до тех пор, пока не убедимся в устойчивом характере замедления инфляции.»

Среднесрочный прогноз Банка России выглядит следующим образом:

Прогноз ставки 9,6-9,7% говорит нам о том, что Банк России с высокой долей вероятности на октябрьском заседании поднимет ставку до 14% (повторюсь, мы ожидали этого уже в сентябре). Соответственно выход на целевой уровень инфляции в 4% должен быть обеспечен за счет более длительного удержания ставки на этом уровне. Само снижение ставки запланировано со второго полугодия 2024 года, а это значит, что на текущий момент времени высоконадежные облигации государства (ОФЗ) и качественных корпоративных эмитентов станут более предпочтительными вложениями, нежели акции эмитентов, не ориентированных на экспорт.

А с учетом прогнозов Минэка по курсу доллара на ближайшие годы:

«МИНЭКОНОМРАЗВИТИЯ ЗАЛОЖИЛО В ПРОГНОЗ СРЕДНЕГОДОВОЙ КУРС В 2023 Г - 85,2 РУБ/$, В 2024 Г - 90,1 РУБ./$, В 2025 Г - 91,1 РУБ./$, В 2026 Г - 92,3 РУБ./$»

Мы получаем достаточно очевидную картину того, что приоритетными направлениями инвестиций на 2023-2024 гг. становятся экспортно-ориентированные отрасли и эмитенты в них (нефтегаз, металлургия, химическая отрасль), а также на среднесрочную перспективу ОФЗ и облигации надежных корпоративных эмитентов. Отрасли, которые будут показывать отстающую динамику, это акции эмитентов, ориентированные на внутренний спрос (энергетика, телекомы).

В связи с этим, в понедельник 18.09. мы осуществляли ребалансировку наших портфелей, а именно:

Полностью закрыли позиции

Россети Центр

Россети МР

Россети Центр и Приволжье

Юнипро

Сократили позиции

ОГК-2 на 40%

МТС на 35%

Открыли позиции

ОФЗ 26229

ОФЗ 26234

ОФЗ 26219

Данные облигации имеют срок обращения от 1,8 до 3,0 лет и доходность к погашению на уровне 12% годовых. То есть, если к 2025 году ключевая ставка будет планомерно снижена до уровня 8% годовых, то это даст доходность по данным ценным бумагам на уровне 12% годовых за счет купонов и 5-7% годовых за счет изменения цены. То есть в период на 2 года доходность на уровне 17-19% годовых, по активам с минимальным кредитным риском по нашим оценкам прекрасная сделка.

Резюме – что касается рынка акций российских компаний, то как и писали ранее, мы не ждем до конца года сильного импульса в акциях каких-либо эмитентов, это связано с целым рядом факторов. Поэтому текущая разбалансировка как раз и была связана только с конвертацией акций в облигации. Следующая разбалансировка портфеля запланирована на конец года.

Тем не менее, на перспективу 2024-2025 гг. российский фондовый рынок (особенно в акциях экспортеров) выглядит очень перспективно.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь, чтобы не пропустить ничего интересного.

Дальше вас будут ждать более подробные обзоры по рынкам, а также запуск нашего телеграмм-канала.

Продолжим писать о сырьевых рынках и наиболее интересных активах, тем более, что за прошедший месяц произошло достаточно много интересных событий, повлиявших на их стоимость.

Приступим:

Золото

Золото в этом году ведет себя крайне стабильно. Пока никакие внешние факторы не могут повлиять на принципиальную переоценку в этом активе.

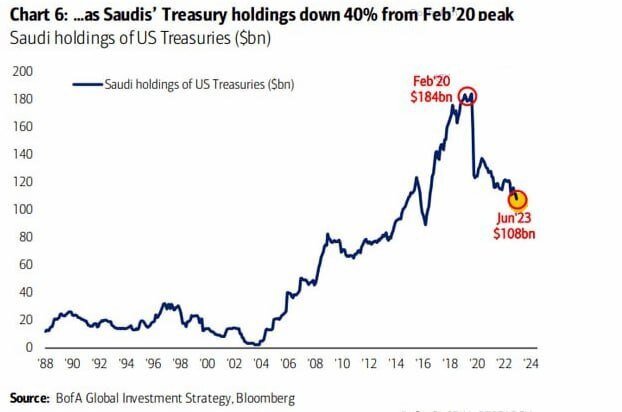

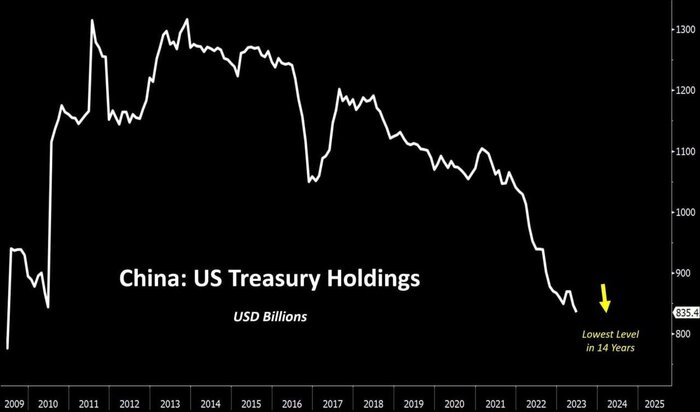

Как мы писали в предыдущей статье: «"Умные деньги" ищут пристанище для своих средств, несмотря на очень высокие значения по ставке ФРС и ЕЦБ» Эта тенденция дополнительно подтверждается сокращением доли присутствия Китая и Саудовской Аравии в долговых обязательствах американского правительства.

Так саудиты сократили свои резервы в облигации США (начиная с февраля 2020 года) уже на 42% или на 76 млрд. $

Китай и в помине сократил свои вложения в американский госдолг почти на 500 млрд. $, достигнув минимума с кризиса 2008 года.

Напомним, что всё это происходит на росте ставки ФРС и повышении той самой доходности по облигациям. То есть при прочих равных условиях, сейчас вкладываться в долговые бумаги США выгодней, чем 2-3 года назад. Но мы видим обратную ситуацию.

Но вернемся к золоту, его рост с начала года составил символические 6,8%. Это говорит о том, что ликвидность перетекает в другие активы и пока золото не является той самой тихой гаванью, но время покажет…

Резюме – по нашему мнению золото будет оставаться привлекательным активом и впредь, в связи с рисками эскалации конфликта, как по кризису на Украине, так и по разрастающемуся конфликту в Африке. А также будет иметь достаточно не плохие шансы на рост при наступлении рецессии в экономиках ЕС и США.

Серебро

Как писали в предыдущих статьях, в отличии от золота серебро помимо своей сберегательной функции имеет еще и много важных промышленных применений, именно поэтому серебро нельзя рассматривать как чистый актив для сбережения. Оно более волатильно, на его стоимость прямое воздействие оказывает состояние мировой экономики в каждый конкретный момент времени.

В течении месяца цены на серебро поднимались до локальных максимумов, но закрепиться на отметке выше 25 долларов за унцию так и не смогли.

Резюме – серебро также является защитным активом, но его время еще не наступило. Оно будет повторять динамику изменения цен вслед за золотом, но настоящий рывок по ценам на серебро произойдет после наступления и прохождения полноценной рецессии в мировой экономике.

Медь

Нужно учитывать, что медь является сырьевым активом, который участвует во многих отраслях промышленности и является одним из основных индикаторов состояния мировой экономики. Замедление мировой экономики очень хорошо будет отслеживаться по динамике цен на данный актив.

Как ни странно медь пока не демонстрирует признаков слабости и цена на данный актив держится достаточно уверенно. Тем не менее, на наш взгляд в перспективе 6-9 месяцев ослабление мировой экономики окажет понижательное давление на ее стоимость.

Резюме – медь не выглядит привлекательным активом для инвестирования на среднесрок. Риски по активу превышают потенциальную доходность.

Нефть

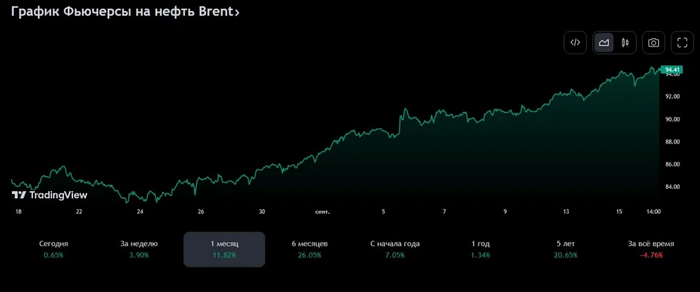

По нефти наблюдается очень интересная динамика и она, как нам кажется, будет играть определяющую роль в ближайшее время относительно развития инфляции и мировой экономики в целом.

Как мы видим нефть выросла за последний месяц больше чем на 10%. Это существенный рост, который не мог пройти бесследно. Именно поэтому финансовые власти многих стран уже выразили обеспокоенность возможностью следующей волны инфляции несмотря на ужесточающиеся ДКП многих ЦБ.

Да что уж говорить, даже Премьер-министр Канады выступил с заявлением о привлечении к ответственности торговцев, которые разгоняют цены на продукты.

«Я обращаюсь к рынкам. Если вы не сделаете то, что необходимо для сдерживания роста цен на продукты питания, мы, как руководство страны, знаем, что с вами будет», - Премьер-министр Канады Джастин Трюдо

Также стоит отметить, что совершенно стихли разговоры США относительно нарушения потолка цен на российскую нефть на уровне 60 $ за баррель. Для самих США сейчас создавать искусственно дефицит на рынке, тем самым разгоняя цены еще больше смерти подобно, потому как второй виток инфляции поставит ФРС в крайне неудобную ситуацию. Потому как единственным приемом борьбы остается дальнейшее повышение ставки, но это может спровоцировать уже не совсем «мягкую» рецессию.

Тем временем цены на российскую нефть в рублях вышли практически на исторические максимумы (дороже было только в марте 2022 года). Пожалуй, данная ситуация просто подарок для российского руководства или правильно выбранная и реализованная стратегия. Она позволит минимизировать дефицит бюджета в условиях жестких ограничений на заимствования, а также сохранить подушку безопасности в случае затягивания украинского кризиса. Единственной проблемой остается не совсем «адекватный» курс рубля, но недавнее решение по ставке в купе с решением других проблем на валютном рынке по всей видимости скоро позволят решить и эту проблему.

Резюме – нефтяной рынок в текущем моменте в среднесрочной перспективе выглядит очень сильным. Скоординированные действия основных производителей нефти позволяют достаточно эффективно балансировать спрос и предложение, а переход на расчеты в национальные валюты уменьшает зависимость данных стран от дополнительного контроля со стороны США.

Если вам нравятся наши статьи ставьте лайк и подписывайтесь.

Скоро мы запустим телеграмм-канал, там вас ждет много интересного.

Ёсисуке Айкава родился 6 ноября 1880 г. в японском городе Ямагути. Мать будущего предпринимателя принадлежала к аристократическому роду и была племянницей влиятельного политика Иноуэ Каору.

В 1903 г. Ёсисуке окончил Императорский университет Токио. Первым местом работы новоиспечённого инженера стала компания Shibaura Seisakusho, на базе которой со временем будет сформирован холдинг Toshiba. Размер заработной платы начинающего инженера оставлял желать лучшего, однако Ёсисуке накопил на мечту — поездку в США. В течение нескольких месяцев в Америке Айкава изучал технологию ковки чугуна.

Вернувшись в Японию, Ёсисуке обратился за помощью к дяде своей матери. Политик поддержал идею запуска литейного завода. В 1909 г. Айкава стал владельцем литейного производства «Тобата» в городе Китакюсю, которое функционирует по сей день. Компания развивается под названием Hitachi Metals Company Ltd.

В 1928 г. Ёсисуке сменил своего родственника Фусаносукэ Кухару на посту президента компании Kuhara Mining и переименовал её в Nippon Mining Metals Company.

Фусаносукэ, оставив бизнес на попечение Айкавы, сосредоточился на политической карьере. Кухаре наладил деловые отношения с военными чиновниками и Гиити Танакой, незадолго до его назначения на пост премьер-министра Японии. В дальнейшем Ёсисуке использовал политические связи родственника для укрепления и расширения бизнеса.

Через некоторое время Nippon Mining Metals Company превратилась в Nissan. Хотя холдинг был официально зарегистрирован в 1931 г., а транспортное подразделение — в 1933 г., история бренда началась в 1911 г.

В 1931 г. Айкава расширил холдинг Nissan, скупив акции 132 компаний. В результате дзайбацу (один из крупнейших холдингов Японии) Ёсисуке пополнили Nissan Motors, Isuzu, NEC Corporation, Nissan Chemicals, Hitachi, Nichiyu Corporation, Nissan Marine Insurance, Nissan Mutual Life Insurance и другие организации. На тот момент эти компании считались лидерами в сфере технологий.

В 1937 г. Айкава переехал в Маньчжоу-Го по приглашению своего родственника Нобусукэ Киси. В рамках программы промышленного развития региона предприниматель основал штаб-квартиру Nissan в Маньчжоу-Го и перенёс туда часть производственных мощностей. Спустя несколько лет на базе филиала образовалась компания Manchurian Industrial Development.

В 1942 г. Айкава добровольно покинул пост председателя Manchurian Industrial Development Company. Капитуляция Японии обернулась для него арестом, судом и тюрьмой. Однако американские оккупационные власти не доказали причастность бизнесмена к военным преступлениям. Через 20 месяцев после заключения под стражу Айкава вышел из тюрьмы Сугамо. Дело против предпринимателя развалилось до окончательного судебного заседания, но 20-месячного отсутствия руководителя на рабочем месте хватило, чтобы его бизнес-империя пошатнулась.

Тем не менее, в оставшиеся годы жизни Айкава полностью восстановил было величие корпорации Nissan. Наладив операционные процессы, Айкава бросил все силы на восстановление японской экономики. Предприниматель выкупил банк, нацеленный на кредитование малого бизнеса, и возглавил нефтяные холдинги Teikoku и Japan Petroleum Exploration Company. В 1953 г. Айкава вошёл в Палату советников Японии.

Ёсисуке Айкава умер в 1967 г. Причиной смерти 86-летнего предпринимателя, владельца одного из крупнейших дзайбацу, стало обострение воспаления желчного пузыря. Человек, который восстановил японскую промышленность, похоронен на кладбище Тама недалеко от Токио.

Через год после смерти Айкавы Nissan выпустила Fairlady 2000. Машину высоко оценили иностранные покупатели. Успех холдинга на международном рынке закрепил Datsun 240Z, получивший статус самого продаваемого спорткара 70-х гг. В 1969 г. число экспортируемых машин бренда превысило миллион экземпляров.

Календарь прошедших событий в США (ключевые из них):

Среда 06.09

• Сальдо торгового баланса (июль) прогноз -65,0В – факт -68,0В

• Композитный индекс деловой активности (PMI) от S&P Global (авг) прогноз 50,4 – факт 50,2

• Индекс деловой активности (PMI) в секторе услуг (авг) прогноз 51 – факт 50,5

Четверг 07.09

• Число первичных заявок на получение пособий по безработице прогноз 234К – факт 216К

• Затраты на рабочую силу (кв/кв) (2 кв.) прогноз 1,6% - факт 2,2%

На наш взгляд неоднозначная макростатистика продолжает выходить из США. Если говорить про индексы деловой активности, то они вплотную приблизились к психологической границе в 50 пунктов. Причем снижение наблюдается уже и в секторе услуг. Пока это оказывает слабое влияние на движение по индексам, их динамика больше зависела от комментариев членов ФРС на этой неделе. Если коротко, то высказались они следующим образом:

"Waller":

• у нас есть пространство для принятия следующего решения по ставке, и мы спешить не будем

• “ключ” будет оставаться высоким пока не достигнем устойчивого снижения инфляции

"Collins":

• сейчас – завершающий этап повышательного цикла, но еще одно повышение на 100% исключать нельзя. Высокая ставка будет удерживаться

"Logan":

• уместно пропустить повышение ставки в сентябре, но это не означает остановку

Снижение по индексу чисто символическое.

Продолжаем обращать внимание читателей на выходящие данные по рынку труда. При прочих равных условиях, это была бы положительная статистика, но в период когда ФРС пытается «охладить» экономику, это не так.

Мы видим снижение заявок на получение пособий по безработице, а также рост расходов на оплату труда выше прогнозов и прошлых данных. Все это говорит о перегреве рынка труда и необходимости дальнейшей борьбы с инфляцией.

Резюме – думаю, что все идет к закономерному итогу наступления рецессии в экономике США к концу 2023 года. Будет ли она «мягкой» или «жестко» будет зависеть от действий финансовых властей США. Но повторюсь, на мой взгляд, пока риски инвестирования в рынок США превышают потенциальную доходность.

Календарь прошедших событий в ЕС + Великобритания (ключевые из них):

Вторник 05.09

• Франция, Индекс деловой активности (PMI) в секторе услуг Франции (авг) прогноз 46,7– факт 46,0

• Германия, Индекс деловой активности в секторе услуг Германии (авг) прогноз 47,3 – факт 47,3

• ЕС, Композитный индекс деловой активности (PMI) от S&P Global (авг) прогноз 47,0 – факт 46,7

Среда 06.09

• Германия Объём производственных заказов в Германии (м/м) (июль) прогноз -4,0% – факт -11,7%

Четверг 07.09

Пятница 08.09

• Германия Индекс потребительских цен (ИПЦ) Германии (м/м) (авг) прогноз 0,3% – факт 0,3%

• Германия Индекс потребительских цен (ИПЦ) Германии (г/г) (авг) прогноз 6,1% – факт 6,1%

По европейской экономике выходило много интересной статистики. Мы уже привыкли что индексы PMI находятся ниже уровня в 50 пунктов, но это не находит своего отражения в ценах активов. Тем не менее, накопленный отрицательный эффект рано или поздно даст о себе знать.

Немного удивил показатель объема производственных заказов в Германии, который резко снизился (аж на 11,7%) по отношению к предыдущему месяцу, при этом инфляции в немецкой экономике находится на стабильно высоком уровне.

Формально экономика ЕС все еще не находится в рецессии, но постоянное снижение ВВП и нахождение его значений на минимальных уровнях позволяет сделать вывод, что страны ЕС идут в погружение в ту самую рецессию и пока не понятно, что может остановить этот процесс.

Резюме –по ЕС прогноз не утешительный, экономика находится в рецессии, и как мне видится, она не будет «мягкой»

Календарь прошедших событий в Китае (ключевые из них):

Вторник 05.09

•Индекс деловой активности в секторе услуг (PMI) от Caixin (авг) прогноз 53,6 - факт 51,8

Четверг 07.09

• Объём экспорта (г/г) (авг) прогноз -9,2% - факт -8,8%

• Объём импорта (г/г) (авг) прогноз -9,0% - факт -7,0%

• Сальдо торгового баланса (USD) (авг) прогноз 73,9B – 68,36B

Четверг 07.09

• Индекс потребительских цен (ИПЦ) (г/г) (авг) прогноз 0,1% - факт 0,1%

• Индекс цен производителей (г/г) (авг) прогноз -3,0% - факт -3,0%

Как мы видим по выходящей статистике из Поднебесной их экономика показывает определенную слабость, тем не менее, по большинству показателей они выше прогноза.

Говоря про внешнюю торговлю, мы видим что объем импорта показал лучшую динамику нежели объем экспорта. Это говорит о внутреннем восстановлении спроса в Китае, именно за счет этого растет импорт. Но при этом слабость мировой экономики и в первую очередь ЕС отрицательно влияют на восстановление экспорта.

Тем не менее, сальдо торгового баланса положительное и находится на приемлемых для экономики страны уровнях.

Основной китайский индекс фактически никак не отреагировал на выходящую статистику и за неделю показал символическое изменение на -0,1%

В связи со своей внутренней повесткой в России мы немного выпали из глобального круга новостей, а в тот момент в Китае в этом сезоне (август-сентябрь) прошла сильнейшая за последние десятилетия волна наводнений и ураганов. Конечно же такие стихийные бедствия не могли пройти бесследно и не отразиться на экономической активности страны.

На мой взгляд, это является дополнительным катализатором для более активного роста Китая в следующем году, показывать приросты с низкой базы всегда проще. Как и обещали более широкий обзор о состоянии китайской экономики и ее перспективах расскажем на следующей неделе.

Резюме – в краткосрочной перспективе, я бы не рисковал. Тем более, что потенциальная доходность ниже принимаемого уровня риска. Тем не менее, моим фаворитом на 3-5 лет является именно Китай.

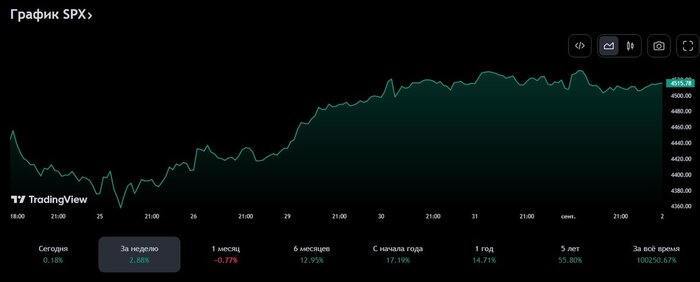

По российскому рынку была неделя тишины:

Вторник 05.09

• Индекс деловой активности в секторе услуг (авг) прогноз 57,6 - факт 57,6

Пятница 08.09

• Индекс потребительских цен (ИПЦ) (г/г) (авг) прогноз 5,1% – факт 5,2%

Данных на этой недели по российскому рынку выходило не много. Основное внимание было обращено на ИПЦ. Как мы видим данные вышли чуть хуже прогноза. Видимо в пятницу 15.09 у ЦБ не остается иного выбора как повысить ставку, сохраняем свой прогноз, что она увеличится до 14% (на 2 б.п.)

Если говорить про движение рынка, то мы видим незначительную коррекцию. Возможно это именно то движение, о котором писали в предыдущих статьях (ссылка на предыдущую статью). Как нам видится, интересными уровнями для покупки являются 2 950 – 3 000 по индексу Мосбиржи.

Помимо этого, до конца 2023 года и первой половины 2024 года становится ребалансировка портфелей в сторону облигаций. Дождемся решения ЦБ и расскажем об изменениях в своих портфелях.

Резюме –Если отталкиваться от прогноза до конца года, то мы считаем, что до конца года индекс останется примерно на текущих уровнях. Причем допускаем его снижение в короткой перспективе с последующим ростом к концу года.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь, чтобы не пропустить ничего интересного.

Дальше вас будут ждать более подробные обзоры по китайскому рынку, а также ближайшие шаги по ребалансировке портфеля после заседания ЦБ РФ.

Спасибо за внимание

USD/RUB

От последнего обзора валютных курсов прошел практически месяц. За это время вышло достаточно много интересной макроэкономической статистики. В том числе с последнего нашего обзора на графике мы можем увидеть достаточно сильное укрепление рубля после решения ЦБ РФ о повышении ключевой ставки сразу на 3,5 б.п. (до 12%).

Тем не менее, данное решение практически полностью было отыграно долларом в течении месяца. На текущий момент курс вплотную приблизился к уровню 100 рублей за доллар. Такая тенденция безусловно беспокоит финансовые власти, что не может не отразиться на ближайшем заседании Банка России.

Многие аналитики высказывают разные мнения об уровне увеличения ставки на очередном заседании (15.09). Существуют и «страшные» сценарии, что ставка может быть увеличена сразу до 18%.

На мой взгляд, объективных предпосылок к этому нет. Несмотря на это, мы видим, что предыдущее решение было явно недостаточным для того, чтобы остановить обесценивание рубля. Мы ожидаем на ближайшем заседании повышение ставки на 2 б.п. (до 14%).

Это в свою очередь позволит еще более снизить доступность кредитов и наличие ликвидности в экономике и приведет к торможению инфляции и укреплению курса. Я оставаляю свой среднесрочный прогноз о курсе рубля на уровне 80-85 USD/RUB к концу года, о чём говорил в своей предыдущей статье.

EUR/RUB

Анализируя динамику курса рубля по отношению к другим валютам всегда стоит учитывать, как себя эти валюты ведут относительно самого доллара (который хотим мы этого или нет, на текущий момент является основной резервной валютой в мире). Силу доллара можно посмотреть через универсальный индикатор «Индекс USD» (тикер: DXY).

Как мы видим после значительного снижения доллара в конце 2022 года по отношению к другим валютам, на текущий момент времени весь 2023 год он находится в боковике (диапазон 100-106).

На наш взгляд, на текущий момент времени накопилось достаточное количество предпосылок для того чтобы доллар вышел из боковика и укрепился до конца года относительно корзины остальных мировых валют. Это связано и с проблемами в ЕС (о чем говорили в предыдущей статье – про фондовые рынки от этой недели), и с проблемами в китайской экономике (о которых скоро выйдет отдельная статья).

Поэтому, с учетом укрепления доллара относительно других валют, курс RUB/EUR до конца года должен показать еще более сильную динамику нежели к доллару.

Ожидаем к концу года снижение курса EUR/RUB до уровня 90 и ниже.

Скоро: Разбор перспектив китайской экономики, аналитика прогноза курса по юаню (CNY), детальный разбор российского фондового рынка, и ещё много всего интересного.

Если вам нравятся наши статьи, ставьте лайк и подписывайтесь.

Роберт Кийосаки уверен, что именно отрицание возможности чего-либо блокирует потенциал человека, не позволяя мозгу работать на полную катушку. Зная каких высот достиг этот американский бизнесмен и писатель, поспорить с ним сложно. Особенно, если учесть, что Роберт добился всего сам, не раз переживая большие провалы на пути к миллиардам. В чём же секрет его возрождения?

Роберт Тору Кийосаки — японец, но родился он в США, как и четыре поколения его предков. Мать будущего бизнесмена работала медсестрой, а отец, имея степень доктора философских наук, занимал пост министра образования Гавайев. Именно он помог сыну попасть в лучшую школу штата. И это сильно повлияло на судьбу Роберта — в лице отца своего одноклассника он нашёл пример для подражания. В то время этот человек являлся одним из самых обеспеченных гавайцев, несмотря на то, что в 13 лет бросил школу и устроился на работу.

После окончания учёбы в школе Роберт поступил в Академию торгового флота в Нью-Йорке. Полученное образование помогло ему устроиться на работу в компанию Standard Oil of California на нефтяное судно, регулярно выходившее в океан.

Проработав недолго в таких условиях, Кийосаки решил резко изменить свою жизнь и поступил в Корпус морской пехоты армии США. Отслужив в качестве пилота до 1973 года, он был награждён Воздушной медалью.

Следующий шаг Роберт сделал в сторону бизнеса — курсы по его ведению он решил пройти в Гавайском университете, но нежелание тратить время на теорию заставило будущего бизнесмена их покинуть.

Вместо этого Кийосаки прошёл краткий курс по инвестированию и три года работал торговым агентом компании Xerox. Эта работа была ему нужна для накопления стартового капитала, который Роберт вложил в открытие своего дела — изготовление изделий из кожи и нейлона. Много заработать на этом бизнесе не удалось, но бесценный опыт был не менее важен.

Роберт не спешил сдаваться и, поймав волну популярности рок-музыки, занялся выпуском рокерских футболок, параллельно играя на бирже и вкладывая полученные средства в недвижимость.

Но эта, казалось бы неплохая, схема потерпела крах и привела супругов Кийосаки к потере дома и долгу в один миллион долларов. 1985 год оказался самым тяжёлым и переломным одновременно — денег не было, приходилось ночевать в машине, но в душе Роберта оставалась вера в себя.

Проанализировав свои неудачи в бизнесе, Кийосаки понял, что допущенные им ошибки типичны для каждого бизнесмена. И ему в голову пришла гениальная идея поделиться своими выводами с окружающими.

Воплотить её в жизнь Роберт решил самым прямым способом — открыть школу финансовой грамотности. На протяжении 10 лет желающие изучали в ней азы управления финансами, но позже супруги Кийосаки продали компанию, обеспечив себе этим безбедную жизнь.

Связь с бизнесом они не оборвали: на смену школе пришла компания Rich Dad's Organization, в рамках которой супруги осуществляли педагогическую деятельность вкупе с написанием книг. Инструментом для преподавания были не только семинары: Кийосаки также использовал аудио и видеоматериалы, а также настольные деловые игры серии «Денежный поток». Эти игры помогали понять принцип создания пассивного дохода. Теперь они используются даже в образовательных программах экономических вузов и среди менеджеров крупных компаний.

Сейчас Кийосаки занимается развитием маленьких компаний и операциями с недвижимостью, но обучение людей секретам богатых по-прежнему остаётся его любимым делом.

Календарь прошедших событий в США (ключевые из них):

Вторник 29.08

•Число открытых вакансий на рынке труда JOLTS (июль) прогноз 9,465М – факт 8,827М

•Индекс доверия потребителей CB (авг) прогноз 116 – факт 106,1М

Среда 30.08

• ВВП (кв/кв) (2 кв.) прогноз 2,4% – факт 2,1%

Четверг 31.08

• Число первичных заявок на получение пособий по безработице прогноз 235К – факт 228К

•Уровень безработицы (авг) прогноз 3,5% - факт 3,8%

Несмотря на негативную макростатистику, которая на прошлой неделе была практически по всем индикаторам в США, индекс SP продолжает уверенный рост. Ну что ж, посмотрим…

Основное, что может радовать ФРС США это результаты их работы в борьбе с инфляцией. Изменение индекса PCE (дефлятор потребительских расходов) уверенно идет вниз, несмотря на то, что все еще находится выше средних значений за 20 лет.

*Источник данных ТГ-канал MarketTwits

Но при этом мы видим уверенное повышение уровня безработицы, которая уже составила 3,8% и превысила прогнозы. Закономерным итогом роста уровня безработицы будут снижение потребительской активности и снижение ВВП, падение динамики которого мы уже наблюдаем во 2 квартале. ВВП США во втором квартале замедлил свое восстановление и вместо прироста в 2,4% показал прирост лишь в 2,1%. Но как мы помним, это не будет беспокоить ФРС в вопросе борьбы с инфляцией.

Немного удивил индекс деловой активности (PMI), который показал снижение.

• Сводный индекс: 50.4 vs 52.0 в июле.

• Обрабатывающая промышленность: 47.0 vs 49.0

• Услуги: 51.0 vs 52.3

Резюме – думаю, что все идет к закономерному итогу наступления рецессии экономики США к концу 2023 года. Будет она «мягкой» или «жесткой» будет зависеть от действий финансовых властей США. Но повторюсь, на мой взгляд, пока риски инвестирования в рынок США превышают потенциальную доходность.

Календарь прошедших событий в ЕС (ключевые из них):

Вторник 28.08

• 🇩🇪 Германия, Индекс потребительского климата Германии (Gfk) (сент) прогноз -24,3 – факт -25,5

Среда 30.08

• 🇩🇪 Германия Индекс потребительских цен (ИПЦ) Германии (м/м) (авг) прогноз 0,3% – факт 0,3%

Четверг 31.08

• 🇪🇺 Индекс потребительских цен (ИПЦ) (г/г) (авг) прогноз 5,1% – факт 5,3%

На прошлой неделе мы с вами отмечали достаточно негативную статистику, выходящую по еврозоне в сфере услуг и производстве. На текущей неделе эта статистика получила свое подтверждение. По вышедшим во вторник данным мы увидели, что потребительский климат в Германии находится в удручающем состоянии.

"Прежде всего, снижение ожиданий в отношении доходов и снижение покупательской способности приводят к тому, что потребительские настроения теряют свои преимущества по сравнению с предыдущим месяцем и, таким образом, продолжают своё застойное развитие. Потребительские настроения в настоящее время не демонстрируют чёткой тенденции ни к снижению, ни к повышению – и в целом находятся на очень низком уровне. Шансы на то, что потребительские настроения смогут устойчиво восстановиться до конца этого года, уменьшаются всё больше и больше. Стабильно высокие темпы инфляции, особенно в отношении продуктов питания и энергоносителей, гарантируют, что потребительские настроения в настоящее время не улучшаются"(прим. ссылка на статью)

Тем не менее, участники рынка этого просто не замечают, индекс фондового рынка Германии продолжает находиться на максимумах.

По экономике Великобритании практически не выходило данных, поэтому тут добавить пока нечего, график их фондового рынка представлю информационно.

Помимо этого, хотел бы обратить внимание читателей на очень важную вещь. Как вы видели ранее борьба с инфляцией в США дает свои ощутимые плоды. Инфляция показывает снижение, именно этого эффекта и пытается добиться ФРС. А вот в ЕС картинка совершенно другая, вместе со снижением экономики не происходит какого-либо значимого снижения инфляции (см. график ниже), это может в который раз говорить о надвигающемся кризисе со стороны ЕС, который в любом случае повлияет на всю мировую экономику.

Резюме – по ЕС прогноз не утешительный, экономика находится в рецессии, и как мне видится, она не будет «мягкой».

Календарь прошедших событий в Китае (ключевые из них):

Четверг 31.08

• Композитный индекс PMI Китая (авг) прогноз - факт 51,3

• Индекс деловой активности в производственном секторе (PMI) (авг) прогноз 49,4 - факт 49,7

• Индекс деловой активности в непроизводственном секторе (PMI) (авг) прогноз 51,1 - факт 51,0

По данным работы промышленных предприятий Китая сошлюсь на данные ТГ-канала MMI.

«Согласно данным Национального Бюро Статистики, индустриальный сектор Поднебесной показал в июле снижение на -6.7% гг vs -8.3% гг и -12.6% гг в июне-мае. 7М23: -15.5% vs -16.8% гг за 6м23…..

…..Спрос в Китае по-прежнему далек от идеального, и его слабые показатели вносят немалый отрицательный сентимент в отношении не только экономики Поднебесной, но и в глобальной внешней торговле.»

*Источник данных ТГ-канал MMI

Выходящая статистика находит свое отражение в динамике индекса китайских компаний, которые находятся примерно на одном уровне.

Также не стоит забывать о непростой ситуации в отрасли недвижимости в Поднебесной. Накопившиеся проблема и закредитованность многих крупных китайских девелоперов вынуждает с опаской смотреть на перспективы отрасли.

Резюме – в краткосрочной перспективе, я бы не рисковал. Тем более, что потенциальная доходность ниже принимаемого уровня риска. Тем не менее, моим фаворитом на 3-5 лет является именно Китай.

По российскому рынку была неделя тишины:

Среда 30.08

•Объём розничных продаж (г/г) (июль) прогноз 9,3% - факт 10,5%

•Уровень безработицы (июль) прогноз 3,2% -факт 3,0%

•ВВП (месячный) (г/г) (июль) прогноз 4,5% - факт 5,0%

Пятница 01.09

•Индекс производственной активности PMI (авг) прогноз 52,1 – факт 52,7

Как мы видим вся макростатистика, выходившая на прошлой неделе, показывала значения лучше прогноза. ВВП демонстрирует лучшую, чем ожидалось динамику, тут конечно стоит учитывать эффект низкой базы прошлого года. Тем не менее, показывать прирост ВВП фактически в закрытой из-за санкций экономике, это большой плюс нашим финансовым властям и их работе в данном направлении.

Дополнительно хотелось бы отметить рост потребительских расходов относительно прогноза и прошлого года. Это говорит о силе покупательского спроса и является драйвером для дальнейшего развития экономики. Нахождение индекса PMI выше 50 пунктов, также говорит о достаточно уверенном темпе восстановления экономики и ее адаптации ко всем санкциям.

Единственным индикатором (несмотря на то, что он находится лучше прогноза и в зеленой зоне), который может иметь негативные долгосрочные последствия, является уровень безработицы. С каждым месяцем уровень безработицы уменьшается, это в свою очередь приводит к повышению конкуренции за трудовые ресурсы и росту заработной платы, она в свою очередь разгоняет инфляцию, что может привести к дальнейшему ужесточению ДКП от ЦБ РФ

Несмотря на положительную статистику, которая на прошлой неделе выходила по российской экономике, на мой взгляд, безостановочный рост российского рынка затянулся и нужна небольшая коррекция и «охлаждение» рынка.

*Источник данных ТГ-канал РДВ

Если взять индекс «Страха и жадности», который формируется аналитиками ТГ-канала РДВ, то мы находимся на достаточно высоких значениях в области жадности, что также подразумевает перекупленность рынка. Напомню, что самые большие коррекции начинаются, когда на рынке формируется единый консенсус и общая эйфория.

Резюме – в предыдущих статьях я говорил о своем долгосрочном взгляде на российский рынок. Если отталкиваться от прогноза до конца года, то я считаю, что до конца года индекс останется примерно на текущих уровнях. Причем допускаю его снижение в короткой перспективе с последующим ростом к концу года.

Спасибо за внимание

«Выдающаяся личность в мире личных финансов» и «женщина-фирма финансового консалтинга» по мнению ежедневной газеты USA Today — Сьюзи Орман является не только популярной телеведущей и продюсером, но и признанным специалистом по финансам в США. Она охотно делится своим ценным опытом: ведёт колонки в онлайн-изданиях и журналах, пишет книги, а также считается одним из лучших мотивационных лекторов. Разберёмся, как Сьюзи Орман достигла такого успеха и выбрала дорогу, которая ей явно по душе.

Сьюзен Линн Орман родилась в семье Энн и Морри Орман в Чикаго, где и прошли её детские и юношеские годы. Сьюзи окончила Иллинойский университет, где получила в 1976 году степень бакалавра в области социальной работы. Спустя много лет, в 2009 году, она получила степень доктора гуманитарных наук в этом же учебном заведении. Когда Сьюзи было 22 года, она потратила все свои сбережения на покупку фургона Ford Econoline и отправилась на Запад вместе с друзьями. Орман остановилась в Беркли и устроилась работать официанткой.

В 1980 году она захотела открыть ресторан и одолжила у друзей 52 тысячи долларов. Сьюзи была новичком в этой области, поэтому инвестировала деньги через представителя Merrill Lynch — американского подразделения по инвестициям и управлению активами. Брокер потерял деньги Орман, так как вложил их в торговые опционы. Подобные инвестиции с высоким риском и высокой отдачей подходят только для людей с большим состояниям — это женщина узнала только после того, как сама прошла обучение на менеджера по работе с клиентами в Merrill Lynch. Брокер, которому она доверила свои деньги, был высокопоставленным представителем офиса, поэтому его действия не контролировались.

После завершения обучения Сьюзи осталась работать в Merrill Lynch до 1983 года. Далее последовало её увольнение — Орман ушла, чтобы стать вице-президентом по инвестициям в Prudential Bache Securities. Спустя четыре года она снова уволилась, чтобы основать финансовую фирму Suze Orman в Эмеривилле, штат Калифорния, директором которой пробыла до 1997 года.

Сейчас все знают Орман как автора нескольких книг, ведущую двух ток-шоу, владелицу финансовой компании и специалиста по личным финансам. Также Сьюзен является одним из самых эффективных сборщиков благотворительных пожертвований за всю историю телевидения.