Фондовые рынки

37 постов

37 постов

16 постов

16 постов

10 постов

18 постов

5 постов

5 постов

Здравствуйте, уважаемые подписчики.

Сегодня у нас еженедельная рубрика по нашим Публичным портфелям.

Консервативный портфель восстановился после своего относительного снижения две недели назад. Основными причинами роста портфеля являются рост замещающих облигаций и продолжающееся ралли в золоте, которое у нас в портфеле присутствует через фьючерс на него. Доходность по портфелю на уровне 18% годовых является прекрасным результатом для консервативного портфеля. В текущем моменте мы довольны🙂

Новые приобретения в портфель

Две недели назад мы брали паузу по покупкам в портфель. Это было связано со снижением индекса гособлигаций (RGBI) и повышением доходности по ним. Судя по графику этот процесс остановился, в течении двух недель индекс не снижается. Если не будет каких-либо форс-мажоров, то текущий уровень будет являться балансом до следующих заседаний Банка России по ключевой ставке.

На этом фоне мы приняли решение приобрести в портфель в небольшой доле облигации Мвидео (МВ ФИНАНС 001Р-03) с доходность чуть выше 21% годовых. Мы понимаем, что это облигации с повышенной доходностью, тем не менее, после успешного проведения IPO компанией Европлан мы считаем, что основной бенифициар Гуцериев М. имеет возможности и обеспечит выплаты по долгам своих дочерних структур, к коим относится и МВидео.

Открытая ссылка на Консервативный портфель - https://izi-invest.ru/conservative

Сбалансированный портфель ведет себя согласно плану, часть позиций показывает хороший плюс, но есть и часть позиций в отрицательной зоне. В частности акции ГК Самолет и Газпромнефть, о которых мы уже не раз писали на канале.

Новые приобретения в портфель

На пополнение портфеля в 5 тыс. руб. мы сделали приобретения "просевших" акций. А именно докупили 1 акцию Самолета и 3 акции Газпромнефти. По самолету делали большой обзор, есть на канале, и считаем потенциал у компании очень сильным. Что касается Газпромнефти, то мы видим потенциал у этой компании и считаем ее самой технологичной компанией в нефтедобыче в России.

Открытая ссылка на Сбалансированный портфель - https://izi-invest.ru/balanced

Агрессивный портфель ведет себя также хорошо, хоть и отстает пока от Сбалансированного. Практически все российские активы в портфели показывают плюс. Слабее всего в портфеле выглядит фьючерс на акции Гонг Конга. В ближайшие две недели мы будем проводить квартальную ребалансировку портфеля, приводя его к эталонному виду, скорее всего будем сокращать экспозицию (через фьючерс) на акции компаний США. Они дали приличный прирост и, на наш взгляд, их потенциал исчерпан.

Новые приобретения в портфель

На пополнение портфеля в 5 тыс. руб. мы увеличили позицию в акциях X5 Retail, которые пролили после информации о приостановке торгов. Напомним, что сама приостановка связана с принудительной редомициляцией компании в Россию. Это положительная новость, которую ждали многие, именно эта процедура в конечном итоге позволит компании разморозить кэш, хранящийся на счетах и вернуться к выплате дивидендов.

Открытая ссылка на Агрессивный портфель - https://izi-invest.ru/agressive

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

За прошедшую неделю российский рынок, набравшись сил, преодолел планку в 3 300 пунктов и закрепился выше нее.

Если говорить о событиях, которые на прошлой неделе влияли на рынок, то из макроданных выходили лишь данные об объемах промышленного производства, который показал приличный рост на 8,5% относительно прошлого года и выше ожиданий, которые были на уровне 4,0%. В остальном настроениями инвесторов правили в основном корпоративные события и новости.

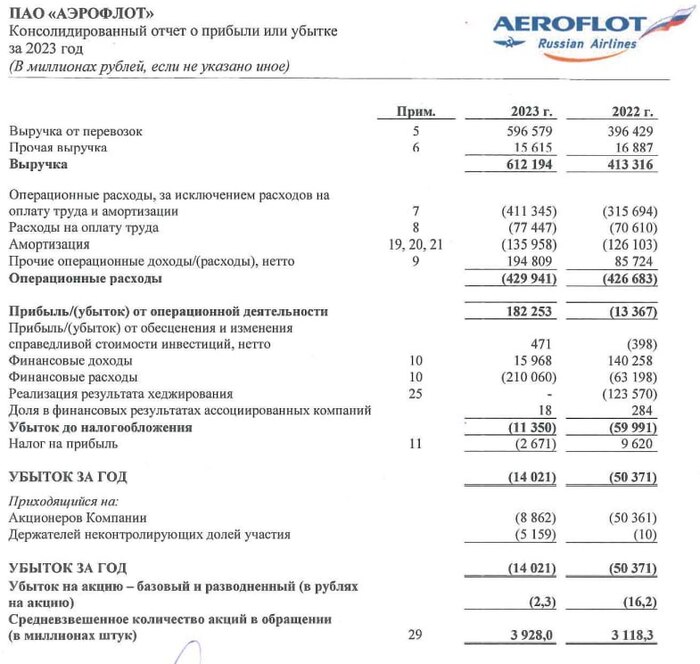

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели Аэрофлот (AFLT), АФК Система (AFKS) и Ростелеком (RTKM). По традиции сделаем краткий разбор акций этих компаний.

1. Аэрофлот (AFLT) — крупнейшая авиационная группа России. В состав Группы входят сетевые авиакомпании «Аэрофлот» и «Россия», лоукостер «Победа», а также профильные сервисные предприятия, занимающиеся техническим обслуживанием воздушных судов, предоставлением бортового питания, гостиничных услуг, а также обучением работников.

Весь рост котировок пришелся на конец недели и скорее всего был обусловлен выходом отчетности по лоукостеру «Победа». За 2023 год прибыль увеличилась на 42% до 21,3 млрд. руб. Но это никак не влияет на общую картину с головной компанией. Мы лишь напомним, что ранее допэмиссия уже проводилась в 2020 году, а после в 2022 году. Эти действия были направлены на сохранение компании, но при этом очень сильно размыли долю миноритарных акционеров.

Если говорить о результатах самой компании, то они и в 2023 году убыточны. Пассажиропоток до сих пор не восстановился до уровней 2019 года и компания в ближайшие годы останется низкоэффективной (за счет возросших затрат в связи с изменением маршрутов, зарплат и стоимости топлива).

В наших отсутствует акции компании. И мы не видим никаких значимых причин для того, чтобы они там появились. В ближайшие годы аэрофлот будет восстанавливать свое финансовое состояние, а также искать точки повышения своей эффективности в связи с возросшими затратами. Ни дивидендов, ни значительного роста бизнеса в ближайшей перспективе не предвидится.

2. АФК Система (AFKS) – крупнейшая в России публичная инвестиционная компания была основана в 1993 году и начала свою деятельность с приобретения активов в области телекоммуникаций и электроники, туризма, торговли, строительства и недвижимости. За прошедшие годы инвестиционный портфель корпорации существенно увеличился.

Мы не так давно писали про компанию, это было связано с планируемым выход на IPO в ближайшее время одной из непубличных дочек компании ГК Элемент. Это IPO, стати, может стать одним из самых крупных для российского рынка в 2024 году.

Помимо этого, 25 марта Совет Директоров компании утвердил дивидендную политику на ближайшие 3 года. В 2024 году целевой размер дивиденда - не менее 0,52 рубля на обыкновенную акцию.

При этом темпы роста дивидендных выплат в 2025-2026 годах допускаются в диапазоне 25-50% к предыдущему году. Это, а также информация о планомерном сокращении долговой нагрузки, видимо стали основными триггерами роста котировок.

Акции АФК Система присутствуют в наших портфелях. Нам нравится компания и мы позитивно смотрим на ее перспективы. Ждем информацию о выходе ГК Элемент на IPO, а также даты выхода на рынок других пока еще не публичных дочек компании.

3. Ростелеком (RTKM) — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций

Мы уже не раз писали на канале про компанию и в целом наша позиция пока не меняется. В сентябре 2023 года мы исключили акции компании из своих портфелей и переложились в ОФЗ. Так как Ростелеком является квазиоблигацией и не растет как технологичная компания, то мы считаем весь рост котировок компании основан на хайпе, связанным с возможным выводом на IPO ее дочек.

Рост котировок на этой неделе по всей видимости связан с заявлением Главы компании о намерении выплатить дивиденды по итогам 2023 года. Но мы напомним, что ожидаемые дивиденды за 2023 год составляют в районе 6 руб. на акцию (или 6% годовых). При этом на это неделе акция выросла более чем на 10% - в 1,5 раза больше, чем ожидаемые дивиденды.

Считаем, что акции компании переоценены. С точки зрения защитного актива (как телеком) доходность в 6% не покрывает даже инфляцию. С точки зрения оценки Ростелекома как технологичной компании с большим потенциалом росста – мы не видим таких предпосылок.

Резюме – в целом рынок ведет себя ожидаемо. Хотя летние месяца традиционно не считаются месяцами активного роста, тем не менее, высокий дивидендный сезон и желание розничных акционеров реинвестировать часть прибыли в акции поддержит его. С осени ожидаем его рост до уровня 3 600 пунктов по индексу Мосбиржи.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Доброго дня, уважаемые подписчики.

Сегодня давайте немного разберемся в бизнесе компании Европлан (LEAS).

Европлан работает не совсем на лизинговом рынке, а скорее на его части. А именно рынок автолизинга. В этом одновременно есть и плюсы, и минусы для компании.

Плюсы состоят в том, что:

- Это большой рынок с высоким потенциалом роста

- На этом сегменте рынка высокая рентабельность, при низких рисках по убыткам по портфелю (об этом подробнее в бизнес-модели компании)

- Европлан, выбрав эту стратегию, является крупнейшим игроком на этом рынке, занимая больше 10% рынка автолизинга.

Минусы состоят в том, что:

- несмотря на размер данного сегмента рынка, он все равно является узконаправленным и весьма специфичным.

Представьте, к примеру ситуацию, что вслед за китайскими автомобилями на наш рынок захотят зайти 2-3 китайские лизинговые компании, которые за счет более дешевого фондирования в Китае предложат цену на лизинг в 2-3 раза дешевле чем российские лизинговые компании. В такой борьбе сложно будет сохранить позиции.

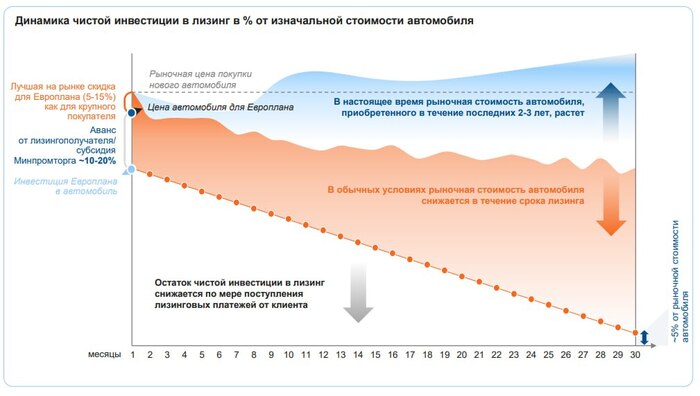

- в случае проявления каких-либо внешних или внутренних факторов, которые резко сократят сам автомобильный рынок в России. Такое уже было, например в 2020 и 2022 году (см. слайд ниже)

За счет сильной позиции на рынке и наличия глубоких компетенций компания скорее всего будет расти вместе с рынком, и потенциал тут далеко не исчерпан. Но за счет узких компетенций именно в автолизинге у компании присутствуют специфичные риски, которые стоит учитывать и отслеживать

Управление продажами

Бизнес модель предполагает продажу автомобилей в лизинг с дисконтом к рынку. Дисконт образуется за счет того, что Европлан как крупный покупатель имеет скидку у многих дилеров порядка 10%.

Европлан является крупнейшей компанией по автолизинговому портфелю, причем доля МСБ в портфеле – 95%. Это говорит об очень хорошей диверсификации рисков на лизингополучателей.

Управление рентабельностью

Лизинговый портфель растет в среднем на 37% за последние 4 года

Рентабельность собственного капитала составляет в среднем 38-39% за последние 4 года (но тут нужно сделать оговорку, которую мы подсветим при оценке компании)

Чистые процентные доходы растут в среднем на 25% в год, плюс прочие (непроцентные) доходы, которые составляют чуть больше 40% в доходах.

Управление рисками

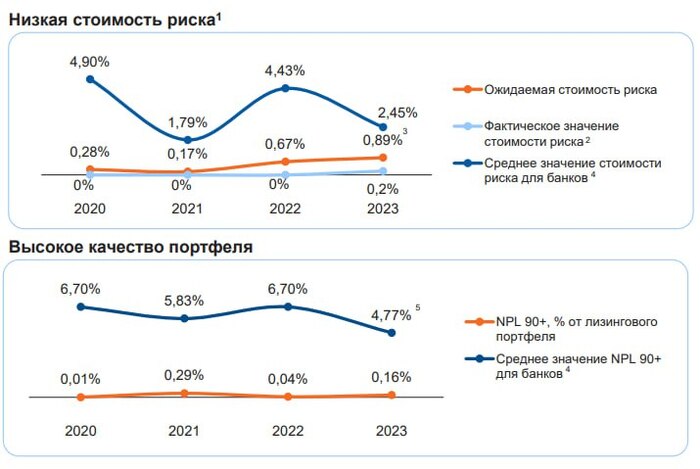

В момент покупки автомобиля (за счет скидки и аванса от лизингополучателя), компания имеет в собственности актив, рыночная цена которого выше, чем сумма обязательств по нему.

За счет высокой диверсификации и быстрой реализации имущества (в случаях просрочки) уровень риска на много ниже банковского и в целом ниже ожидаемого.

В целом компания имеет устойчивую и сбалансированную бизнес-модель. При ее поддержании компания сможет расти вместе с рынком минимум на 15% ежегодно.

Входные данные

Диапазон цены акций 835-875 руб. (на рынке появилась информация, что книга заявок закрыта полностью, значит рассматриваем цену по верхней границе)

Расчетная капитализация на IPO 105 млрд. р.

Объем размещения (free-float) – 12,5%

Единственный (100%) акционер Европлана – компания «ЭсЭфАЙ» (Михаил Гуцериев)

Прибыль и дивиденды

Доля выплат дивидендов в 2020-23 гг. – от 58% до 20% (в период спада в 2021 году) от чистой прибыли. Принята дивидендная политика о выплате не менее 50% от чистой прибыли

Прогноз по чистой прибыли по итогам 2024 года – 18 млрд. руб., по итогам 2025 года – 21 млрд. руб.

Прогнозная дивидендная доходность (по верхней цене размещения 875 руб. за акцию) 2023 - 7,0%, 2024 - 8,6%, 2025 – 11,0%.

Оценка стоимости

P/E за 2023 год прогноз (при размещении по верхней границе) – 7,1, за 2024 год прогноз – 5,8, за 2025 год - 5.

На рынке это первая лизинговая компания, поэтому для сравнения можно посмотреть на банки. Совкомбанк – 4, Банк СПБ – 3, Сбербанк – 4,5, дороже только Тинькофф – 7,5 и Мосбиржа – 7,8.

«Ложка дегтя…..»

Первое на что хотели бы обратить внимание читателей – это на высокие показатели ROE, которое сложились из-за того, что в собственном капитале не отражена стоимость акционерного капитала по рыночным ценам. Т.е. если компанию оценить в 105 млрд. руб., то ROE «сдувается» до 14% годовых (вместо 38-39%).

Почему это важно, да потому, что компания делает размещение не за счет допэмисии (т.е. привлечение этих средств в контур компании для развития), а за счет продажи пакета акций, принадлежащих «ЭсЭфАЙ» (или г-ну Гуцериеву).

Второе, связанное с этим, так это то, что Европлан выходит на IPO уже второй раз. Звучит достаточно странно, но в 2015 году «Европлан» уже проводило IPO на Мосбирже: тогда компания разместила 25% минус одну акцию по цене ₽570 и привлекла 3,3 млрд. рублей.

После этого В 2017 году Европлан был реорганизован. Лизинговая компания Европлан была выделена в отдельное юрлицо, сам холдинг переименован в «Сафмар финансовые инвестиции», а позже – в «ЭсЭфАй». Сейчас на бирже торгуется материнская компания Европлана.

Таким образом, мы можем резюмировать, что Европлан является достаточно крепким рентабельным бизнесом, который скорее всего будет стабильно развиваться вместе с рынком. Но при этом мы не видим сильных аргументов для того, чтобы участвовать в IPO в связи с той оценкой, которую предлагает компания рынку. На наш взгляд дивидендная доходность на уровне 7-8,5% годовых на ближайшие 2 года, это не самая привлекательная история. Также Европлан не является высокотехнологичной компанией с большим потенциалом развития и рынка, поэтому его оценка на уровне P/E – 7 для нас видится завышенной, при уровнях P/E – 5 (т.е. по 600-650 руб.), мы готовы бы были присмотреться к компании и добавить ее в свой портфель.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Доброго дня, уважаемые подписчики.

Сегодня у нас еженедельная рубрика по нашим Публичным портфелям.

Консервативный портфель (для новых подписчиков ссылка на цели, структуру и логику построения портфеля - тут).

Консервативный портфель в своей основе сконцентрирован в облигациях, именно поэтому он какое-то время корректировался вслед за всем рынком российского госдолга. Причиной тому была корректировка сроков смягчения ДКП от Банка России. Мы в своих прогнозах также рассчитывали на начало снижения ставки со 2го квартала 2024 года, но как видим этот процесс смещается на 2е полугодие

Тем не менее, глядя на индекс российских облигаций (RGBI) складывается впечатление, что он нащупывает свое плато. Поэтому со следующей недели мы продолжим покупки на сумму пополнений и приходящие купоны от ранее приобретенных облигаций. Доходность портфеля соответствует нашим ожиданиям и в целом портфель выглядит качественно.

Открытая ссылка на Консервативный портфель - https://izi-invest.ru/conservative

Сбалансированный портфель (для новых подписчиков ссылка на цели, структуру и логику построения портфеля - тут).

Сбалансированный портфель ведет себя лучше индекса Мосбиржи. По большому счету это связано с тем, что сам российский рынок "топчется" в диапазоне 3 000 - 3 300 пунктов с июля прошлого года и не показывает какого-либо движения. Портфель из-за грамотного подбора более сильных активов, а также добавления в его состав облигаций и золота (производных на него), позволяет показывать доходность выше рынка.

Также лучшие качества такого портфеля будут проявляться в случае коррекций и просадок на рынке. На следующей неделе планируем покупать в портфель акции технологичных компаний, разборы по которым мы сейчас готовим.

Открытая ссылка на Сбалансированный портфель - https://izi-invest.ru/balanced

Агрессивный портфель (для новых подписчиков ссылка на цели, структуру и логику построения портфеля - тут).

Агрессивный портфель пока уступил пальму первенства по доходности Сбалансированному портфелю. Причиной тому очередная коррекция в Гонк Конгском индексе Hang Seng. На протяжении длительного времени происходит отток западного капитала с китайского фондового рынка. Помимо этого, там присутствуют и структурные проблемы, о которых достаточно много уже написано (например, в строительном секторе).

Тем не менее, мы считаем, что потенциал в китайской экономике и его фондовом рынке заложен значительный, поэтому при апрельской ребалансировке скорее всего нарастим долю на китайский рынок взамен американского индекса.

Открытая ссылка на Агрессивный портфель - https://izi-invest.ru/agressive

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

Выражаем искренние соболезнования всем пострадавшим при теракте в «Крокус Сити». Такие события очень сильно отрезвляют и, к сожалению, напоминают какими выродками могут быть люди, опустившиеся до такого. У любого нормального человека их действия вызывают лишь ужас и полное непонимание, какие мотивы ими движут. На сегодняшний момент мы знаем, что исполнители уже пойманы и будут наказаны. Уверены, что возмездие найдет и тех, кто это придумал и организовал.

Если говорить о фондовом рынке, то мы не знаем, как он сегодня откроется. Возможно будет его снижение, а возможно и нет, ведь эскалации на данную провокацию пока не последовало.

За прошедшую неделю российский рынок немного скорректировался, и, к сожалению, закрылся ниже психологически важной отметки в 3 300 пунктов.

Если говорить о событиях, которые на прошлой неделе влияли на рынок, то безусловно это было заседание ЦБ по ключевой ставке и последующая пресс-конференция Главы ЦБ. И если по ставке решение о сохранении было ожидаемым, то нас в большей степени интересовали комментарии Э. Набиуллиной о дальнейшей ДКП.

Вот основные тезисы Пресс-релиза и Пресс-конференции:

Текущее инфляционное давление постепенно ослабевает, но остается высоким

Текущий рост цен с поправкой на сезонность в феврале оставался на уровне января, а в марте, по предварительным данным, снижается

В I квартале 2024 года российская экономика продолжает быстро расти

Дефицит трудовых ресурсов — главное ограничение для расширения выпуска товаров и услуг

Для уверенного возвращения инфляции к цели требуется длительное поддержание жестких денежно-кредитных условий

О достаточных темпах дезинфляции нам скажут более сбалансированная динамика потребительской активности, кредитования и импорта, а также снижение жесткости рынка труда.

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели Яндекс (YNDX), ГК Позитив (POSI) и X5 (FIVE). По традиции сделаем краткий разбор акций этих компаний.

1. Yandex cIA (YNDX) — это поисковая система и IT-компания, которая разрабатывает различные сервисы для России, Беларуси, Казахстана и Турции.

По Яндексу не выходило каких-либо значимых новостей. Рынок продолжает переоценивать акцию после информации о редомициляции и выхода отчетности за 2023 год (мы писали о результатах и соей позиции еще 4 марта).

В наших портфелях присутствуют акции Яндекса. Мы начали формировать позицию в январе месяце и сейчас она прибавляет уже более 35%. В ближайшее время мы сделаем полный разбор компании и рассчитаем справедливую стоимость акций, исходя из наших оценок.

2. ГК Позитив (POSI) - российская компания, специализирующаяся на разработке решений в сфере информационной безопасности.

Positive Technologies ставит перед собой задачу стать компанией № 1 в отрасли на российском рынке. Этому будет способствовать не только высокая динамика роста бизнеса, опережающая темпы роста рынка, но и роль компании как признанного визионера и лидера, имеющего первоклассную репутацию и экспертизу и трансформирующего отрасль. Компания оценивается достаточно дорого, но при этом и имеет прекрасные перспективы и рост бизнеса.

На прошлой неделе мы уже обращали внимание на компанию и выделяли следующие триггеры, способствующие росту.

Компания сообщила, что максимальная величина допэмиссии будет составлять 15% на каждый двукратный рост капитализации.

Расчетная величина допэмиссии по результатам 2023 составила 9,78%, но фактически компания планирует выпустить 7,9%

СД рекомендовал выплатить дивиденд по результатам первого квартала 2024 года по размещенным обыкновенным акциям Общества в размере 47 рублей 30 копеек на одну акцию

Мы своевременно добавили акции в свои портфели. В том числе и #ПубличныеПортфели. И уже получили определенный рост стоимости. Мы считаем, что у акций также остается серьезный потенциал для роста. Разберем их наравне с Яндексом в ближайшее время.

3. Х5 Retail Group (FIVE) возникла более 25 лет назад из предпринимательской инициативы построить в России компанию современной розничной торговли по лучшим мировыми практикам. В 1995 году был открыт первый «Перекрёсток», в 1999-ом – первая «Пятёрочка».

Рост компании обусловлен выходом сильной отчетности, о которой мы писали в конце прошлой недели. Отчетность вышла чуть лучше наших ожиданий, компания помимо крепких финансов продолжила наращивать свою рыночную долю, в том числе первой из федеральных сетей выйдя на рынок Дальнего Востока.

Акции компании давно присутствуют в наших портфелях и нам нравится бизнес-модель и показатели компании X5. После выхода отчетности мы провели переоценку и подтверждаем свою целевую оценку в 3 000 рублей за штуку. Скоро закончится 1 квартал, он будет более показательным, как компания вошла в 2024 год, думаем, что к моменту выхода может быть больше информации и по переезду в РФ, на этом компания может прибавить как в свое время Яндекс.

Резюме – снижение индекса ниже отметки 3 300 пунктов пока вызывает сомнения по поводу скорого роста к отметке к 3 600 пунктов по индексу. Тем не менее, в рамках 2024 года мы все еще ждем его именно на этих уровнях. Из основных рисков видим потенциальное замедление мировой экономики и падение спроса на сырьевые продукты.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

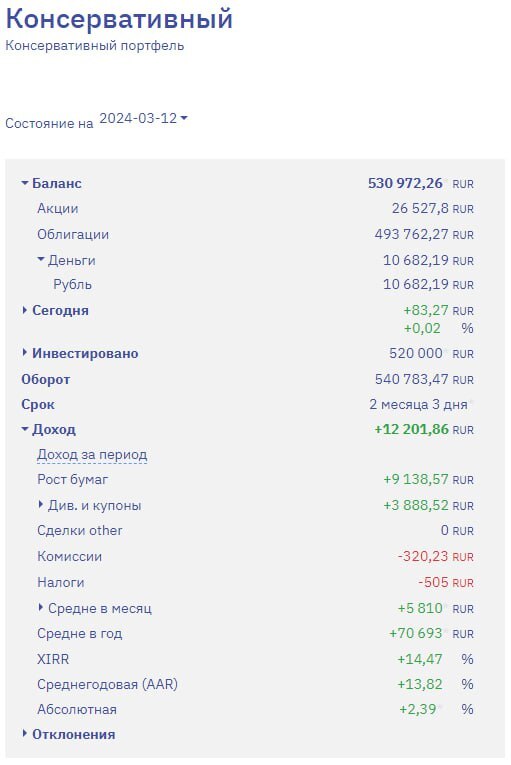

Здравствуйте, уважаемые подписчики.

Сегодня у нас еженедельная рубрика по нашим Публичным портфелям.

Консервативному портфелю слегка "поплохело", он хоть и находится в плюсе, но за счет снижения цен на облигации, показывает достаточно скромную доходность в размере 11% годовых. Причиной этому явилось изменение ожиданий участников рынка по началу снижения ключевой ставки ЦБ. Если в начале года все рассчитывали на ближайшее снижение уже 20 марта (т.е. завтра), то теперь прогнозы уходят на второе полугодие. Плюс непонятен и размер того самого снижения.

Новые приобретения в портфель

На этом фоне ОФЗ, стали переоцениваться в сторону понижения, подтягивая доходность к уровню ключевой ставки. Это отчетливо видно на динамике индекса RGBI. Именно поэтому на еженедельное пополнение мы не стали приобретать никакие бумаги. На наш взгляд ситуация в развитии, и мы готовы будем вернуться к покупкам, как только снижение закончится.

Открытая ссылка на Консервативный портфель - https://izi-invest.ru/conservative

Сбалансированный портфель ведет себя согласно плана, часть позиций показывает хороший плюс, но есть и часть позиций в отрицательной зоне. В частности акции ГК Самолет, о которых мы уже не раз писали на канале.

Новые приобретения в портфель

На пополнение портфеля в 5 тыс. руб. мы сделали одно приобретение - добавили в портфель акции компании Позитив (POSI). Точка входа оказалась удачной и со вчерашнего дня акции прибавили еще на 3,2% . Несмотря на то, что компания стоит не дешево, мы видим в ней серьезный потенциал. Такие компании должны обогатить российский фондовый рынок и разбавить на нем сырьевую структуру.

Открытая ссылка на Сбалансированный портфель - https://izi-invest.ru/balanced

Агрессивный портфель показывает лучший результат. На это конечно позитивно влияет отсутствие облигаций в портфеле, которые пока из-за переоценки создают давление на доходность портфеля, а также наличие фьючерсов на индексы США и Гонг Конга. Тем не менее, мы стараемся здесь быть осторожными, и если по индексу на Гонг Конг видим потенциал роста, то индекс на США явно перегрет и скорее стоит ожидать коррекции.

Новые приобретения в портфель

На пополнение портфеля в 5 тыс. руб. мы увеличили позицию в акциях ТКС Холдинг, которые начали торговаться на Мосбирже после проведения редомициляции. Мы ранее писали, что не видим навеса в данных акциях и с удовольствием будем добавлять эти акции по ценам ниже 3 000 руб. Вчера мы воспользовались этой ситуацией в том числе в #ПубличныеПортфели и докупили 2 акции по цене 2 950 руб. Сегодня акция уже плюсует на 5%.

Открытая ссылка на Агрессивный портфель - https://izi-invest.ru/agressive

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

За прошедшую неделю российский рынок немного скорректировался, но закрылся на психологически важной отметке выше 3 300 пунктов. Это конечно «диагноз», но с высокой долей вероятности это признак того, что рынок после передышки продолжит свое восхождение.

Если говорить о макроэкономических данных, выходящих на прошлой неделе, то самыми важными были данные по инфляции, которая за февраль оказалась ниже январской, но превысила прогноз.

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели – АФК Система (AFKS), Мечел (MTLR) и ГК Позитив (POSI). По традиции сделаем краткий разбор акций этих компаний.

АФК Система (AFKS) – крупнейшая в России публичная инвестиционная компания была основана в 1993 году и начала свою деятельность с приобретения активов в области телекоммуникаций и электроники, туризма, торговли, строительства и недвижимости. За прошедшие годы инвестиционный портфель корпорации существенно увеличился.

Сегодня АФК Система входит в двадцатку крупнейших компаний России. Ее вклад в ВВП страны составляет около 0,8%, а стоимость совокупных активов превышает 1,75 трлн рублей. Портфельные активы корпорации обслуживают более 150 млн потребителей, а на принадлежащих ей предприятиях работают около 140 тыс человек.

В отличие от традиционных компаний, АФК Система не производит самостоятельно какие-либо товары и не оказывает услуги. Основной вид деятельности заключается в приобретении и управлении активами, а также их денежными потоками. АФК можно сравнить с обычным инвестором, только в форме юридического образования и с гораздо большим портфелем активов. Портфельные инвестиции компании широко диверсифицированы, сосредоточены в 15 отраслях экономики и представлены в основном российскими компаниями.

Отчетными сегментами АФК Система являются компании МТС, Segezha Group, МЕДСИ, OZON, Корпоративный центр и прочие. Корпоративный центр включает компанию и структуры, владеющие и управляющие долями участия АФК Система в дочерних, совместных и ассоциированных предприятиях. К категории «Прочие» относятся агрохолдинг СТЕПЬ, венчурный фонд, гостиничные активы, Башкирская электросетевая компания, а также строительные и фармацевтические активы.

Рост акций компании на прошлой неделе был обусловлен выходом новостей о планируемом IPO ГК Элемент. ГК «Элемент» крупнейший российский производитель микроэлектроники планирует провести IPO в 2024г. Компания рассчитывает получить оценку в 100–150 млрд рублей, а его IPO может стать самым крупным для отечественного технологического сектора за последние несколько лет – Ведомости.

В наших портфелях присутствуют акции АФК Система. Мы позитивно смотрим на компанию и ее подходы к управлению бизнесом и отношение к миноритарным акционерам. Тем не менее, котировки компании в последнее время находились под давлением, связанным со сложностями в одном из активов (Сегеже) и убыточной деятельности маркетплейса OZON. Но по всей видимости, эти сложности вскоре будут преодолены и с выходом новых проектов компании на IPO будет переоценена и ее стоимость.

Мечел (MTLR, MTLRP) является одной из ведущих компаний в России, объединяющей производителей угля, железной руды, стали, проката, ферросилиция, тепловой и электрической энергии. В Группу также входит логистическая компания и транспортный оператор.

Основным направлением, генерирующим выручку и прибыль компании, является горнодобывающий сегмент. Предприятия горнодобывающего сегмента ПАО «Мечел» занимаются производством и продажей железорудного концентрата, концентрата коксующегося угля, антрацитов, PCI и кокса, которые являются основными видами сырья для производства стали, а также производством и продажей энергетического угля и промпродукта.

Мы делали оценку компании в январе 2024 года. С тех пор наше мнение относительно компании не изменилось. Ее рост и регулярное попадание в поле зрения инвесторов происходит больше на каком-то хайпе и надеждах «на все хорошее».

На наш взгляд, компания дискредитировала себя по отношению с акционерами и является ярким не прозрачным примером бизнеса, действующего в интересах мажоритарного акционера.

В связи с этим считаем, что обыкновенные акции Мечела не представляют никакой ценности, у них отсутствует внутренняя стоимость, т.к. бизнес компании убыточен, а деятельность поддерживается на заемных средствах.

Что касается привилегированных акций компании, то тут «как в казино» может повести, а может и нет, все будет зависеть от решения мажоритарного акционера и его интересов на текущий момент времени. Но мы очень сомневаемся в том, что компания будет распределять прибыль прошлых лет (2021-22гг.), а прибыли за 2023 год просто не будет.

ГК Позитив (POSI) - российская компания, специализирующаяся на разработке решений в сфере информационной безопасности.

Positive Technologies ставит перед собой задачу стать компанией № 1 в отрасли на российском рынке. Этому будет способствовать не только высокая динамика роста бизнеса, опережающая темпы роста рынка, но и роль компании как признанного визионера и лидера, имеющего первоклассную репутацию и экспертизу и трансформирующего отрасль. Компания оценивается достаточно дорого, но при этом и имеет прекрасные перспективы и рост бизнеса.

Осенью 2023 года компания в плохом смысле «удивила» своих акционеров, объявив долгосрочную мотивацию менеджменту за счет дополнительной эмиссии акций (как раз в пользу менеджмента). Первоначально формула была следующей - На каждые 100% роста акций (удвоение) компания планировала проводить дополнительное размещение акций в размере 25%. Именно это привело к значительному снижению котировок и распродажи акций

За последние две недели вышло сразу несколько новостей, которые оказали позитивное влияние на будущую акционерную стоимость компании.

Компания сообщила, что максимальная величина допэмиссии будет составлять 15% на каждый двукратный рост капитализации.

расчетная величина допэмиссии по результатам 2023 составила 9,78%, но фактически компания планирует выпустить 7,9%

СД рекомендовал выплатить дивиденд по результатам первого квартала 2024 года по размещенным обыкновенным акциям Общества в размере 47 рублей 30 копеек на одну акцию

У нас нет акций ГК Позитив в портфелях, но мы однозначно присмотримся к данной компании и с высокой долей вероятности добавим их при апрельской ребалансировке. Весь негатив ушел, компания достаточно прозрачно показала свои намерения относительно собственного развития и миноритарных акционеров.

Резюме – закрепление индекса выше отметки 3 300 пунктов хороший сигнал и сильный уровень поддержки для дальнейшего роста индекса. Мы ожидаем его рост в рамках 2024 года до уровня 3 600 пунктов. Из основных рисков видим потенциальное замедление мировой экономики и падение спроса на сырьевые продукты.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Доброго дня, уважаемые подписчики.

Сегодня у нас еженедельная рубрика по нашим Публичным портфелям.

Консервативный портфель (для новых подписчиков ссылка на цели, структуру и логику построения портфеля - тут).

Рынок акций сделал хорошее восстановление после недавней коррекции, но как вы можете наблюдать, это никак не коснулось консервативного портфеля. В этом одновременно его плюс (в период снижения и коррекций он не падает), но и минус (рост на рынке акций не сильно отражается на облигационном рынке).

Часть ОФЗ показывают незначительное снижение в стоимости, это скорее реакция рынка на изменения прогноза Банка России на начало цикла снижения ставки, который сместился на 2 полугодие 2024 года. Поэтому, как и писали ранее, мы ожидаем основной рост по данному портфелю во второй половине 2024 года.

На следующей неделе сделаем пополнение и осуществим очередные покупки в портфель.

Открытая ссылка на Консервативный портфель - https://izi-invest.ru/conservative

Сбалансированный портфель (для новых подписчиков ссылка на цели, структуру и логику построения портфеля - тут).

Сбалансированный портфель вслед за индексом Мосбиржи показывает хорошую динамику. В целом портфель показывает свою стабильность, в период коррекции он снижался меньше, рынка, но при этом почти полностью воспроизводит рост вместе с индексом.

В портфеле по-прежнему продолжает оставаться одна серьезно минусовая позиция - акции ГК Самолет. Напомним, что ожидаем переоценку по акциям компании в ближайшей перспективе, ссылка на разбор (https://t.me/invetops/2739).

Открытая ссылка на Сбалансированный портфель - https://izi-invest.ru/balanced

Агрессивный портфель (для новых подписчиков ссылка на цели, структуру и логику построения портфеля - тут).

Агрессивный портфель пока лучший по доходности, при этом помимо роста акций российских компаний, очень хорошо ведет себя хедж на акции рынков США и Гонг-Конга (через фьючерсы на Мосбирже). Мы не считаем достаточно обоснованными те уровне, на которых находится рынок США, поэтому на апрельской ребалансировке будем рассматривать вопрос о сокращении позиции на американский рынок.

При ребалансировке освободившийся кэш будем направлять на активы в валюте, не забывая о валютной диверсификации портфеля. А также примем решение об убыточной позиции Новатэка.

На следующей неделе сделаем новые приобретения в портфель.

Открытая ссылка на Агрессивный портфель - https://izi-invest.ru/agressive

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.