Публичные портфели

14 постов

14 постов

34 поста

15 постов

10 постов

18 постов

5 постов

5 постов

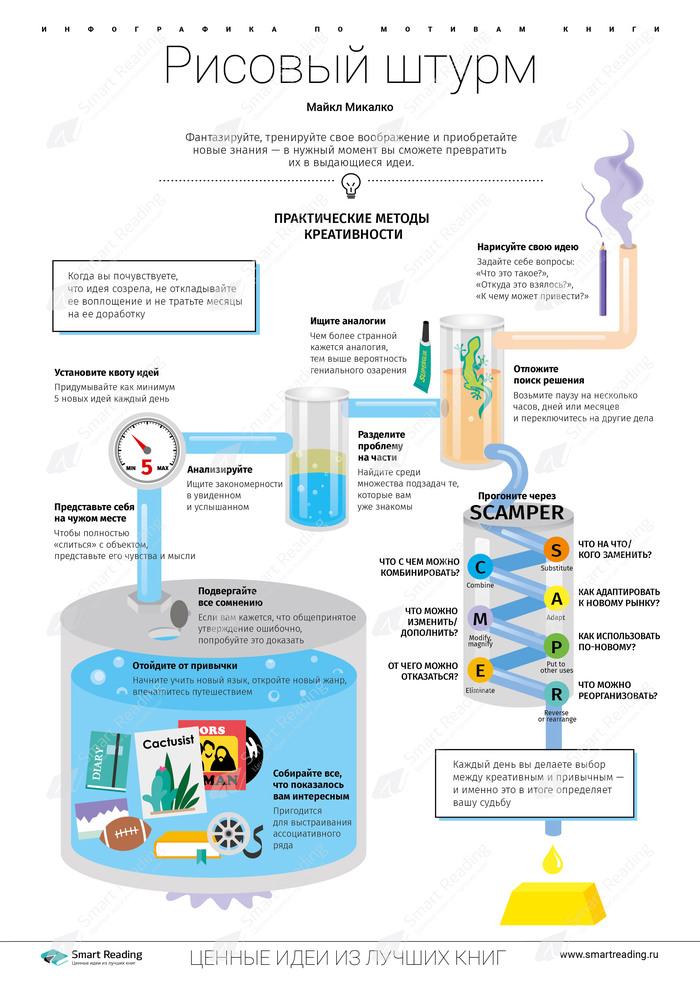

Майкл Микалко

📖 О книге

В книге «Рисовый штурм и еще 21 способ мыслить нестандартно» Майкл Микалко предлагает техники для развития воображения. Обычно, сталкиваясь с проблемой, мы обращаемся к прошлому опыту и находим там наиболее подходящий вариант решения. Однако новые проблемы чаще всего отличаются от старых, поэтому мы терпим неудачу, пытаясь справиться с ними по старинке. Майкл Микалко называет этот способ мышления «репродуктивным» и бесперспективным. Чтобы «родить» оригинальную идею, нужно мыслить нестандартно. Он описывает общие стратегии мышления, которые использовались в науках, искусстве и промышленности на протяжении всей истории человечества. И дает оригинальный инструментарий, чтобы провести сеанс командного мозгового штурма. Если вы работаете один, техники помогут подстегнуть творческое вдохновение.

📝 Зачем читать

• Ознакомиться с оригинальными техниками мозгового штурма.

• Научиться мыслить нестандартно, придумывать выдающиеся идеи с нуля и находить неординарные решения любой задачи.

• Подходить к любому процессу творчески и добиваться высоких результатов.

👤 Об авторе

Майкл Микалко — эксперт по креативности. Будучи офицером армии США, организовал исследовательскую группу из специалистов НАТО и ученых во Франкфурте (Германия). Поставил им задачу систематизировать все известные техники развития креативного мышления. После ухода со службы сотрудничал с ЦРУ, организуя успешные мозговые штурмы. Ведет семинары для корпоративных клиентов и частных лиц из списка Fortune 500, в том числе General Electric, Kodak, Microsoft, General Motors, Ford, Walmart и Gillette.

📌 10 главных мыслей

1. Каждый день мы делаем выбор между креативным и привычным — и именно это в итоге определяет нашу судьбу.

2. Начните свой день с мысли о том, что можно сделать не так, как вчера. Не становитесь рабом привычки.

3. Постоянно ищите новые подходы к работе. Приучите себя искать взаимосвязи даже там, где их нет: это поможет вам находить неожиданные, но эффективные решения.

4. Подвергайте все сомнению. То, что еще вчера считалось истинным, завтра может оказаться ложным. Если вам кажется, что общепринятое утверждение ошибочно, попробуйте доказать это.

5. Не ограничивайте себя одной или двумя техниками генерации идей: чем больше техник вы используете, тем больше идей вы сможете придумать.

6. Когда вы почувствуете, что идея созрела, не откладывайте ее воплощение и не тратьте месяцы на ее доработку.

7. Сделайте креативность вашим образом жизни: фантазируйте не только на работе, но и дома. В свободное время тренируйте свое воображение и приобретайте новые знания — в нужный момент вы сможете превратить их в выдающиеся идеи.

8. Новая задача или проект всегда пугают. Этот страх легко преодолеть: нужно лишь представить проблему в виде составляющих. Какие-то из них вам уже точно знакомы!

9. Нам приятно общаться с людьми, поддерживающими все наши идеи. Но иногда важно услышать и тех, кто сразу увидит потенциальные проблемы и покажет вам нежизнеспособность новой идеи. Конечно, вы вправе не согласиться с мнением «киллеров», но иногда будет разумнее прислушаться к их мнению.

10. Но помните, что самые лучшие идеи, изменившие мир, в свое время не прошли бы проверку на жизнеспособность. Телефон, железная дорога, автомобиль и компьютер появились потому, что однажды их создатели не отказались от веры в свое изобретение.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

Ну что же, начинаем рубрику, в которой будем еженедельно выкладывать информацию по результатам наших инвестиционных портфелей, которые мы запустили с начала 2024 года.

Обзоры будут выходить еженедельно по вторникам. Два раза в месяц мы их будем пополнять на 5 тыс. руб. и информировать вас о том, какие совершаем покупки в портфели.

Первый пост по сформированным портфелям мы выкладывали 10 января 2024 года, и всю информацию в нем мы сформировали на основе отчетов от брокера. Это не самый удобный вариант. Мы перенесли наши портфель на бесплатный ресурс под названием izi-invest. Это не реклама, но, скажем честно, ресурс нам очень понравился своей простотой и удобством. Интеграция с отчетами двух брокеров, в которых открыты наши счета, выполнена на отлично, все сделки отображаются корректно. Есть небольшой нюанс в отражении фьючерсов, мы на этом более подробно остановимся в обзоре агрессивного портфеля. Но и тут мы уже связались с разработчиком, и он пообещал, что можно сделать для корректной настройки программы. В отличии от тех же IntelInvest и Snowball, он бесплатный и, на наш взгляд, более простой, но при этом и более функциональный.

Поэтому мы приняли решение вести учет и публикацию данных по портфелям на этом ресурсе. Если кого-то он заинтересовал, то вот ссылка на него https://izi-invest.ru/bonus/prostye_reshenya.

Также если вы не читали о принципах построения и целях по нашим портфелям, то рекомендуем вам прочитать вот эту статью.

Итак, начнем.

Консервативный портфель пока выглядит самым слабым с начала года, ну это и логично, ведь он практически полностью сформирован из облигаций.

Облигации с начала года показывают небольшое снижение. На наш взгляд это связано с небольшим хайпом и перетоком средств инвесторов из облигационного рынка на рынок акций, который начал год очень позитивно, без каких-либо просадок и коррекций.

Открытая ссылка на Консервативный портфель - https://izi-invest.ru/conservative

Сбалансированный портфель уже показывает небольшой плюс. Это происходит за счет доли, сформированной в акциях. Весь рынок неплохо растет с начала года.

Основные драйверы роста, которые дают положительный результат – это акции НЛМК (+7,4%), Алроса (4,7%) и X5 (4,2%). Что интересно, то обо всех этих компаниях мы не так давно писали в своих постах. А по металлургам видим дополнительный потенциал роста в 2024 году.

Если рассмотреть минусовые позиции, то основной из них также являются валютные облигации Газпрома (с долей 18,8% в портфеле). При формировании портфеля мы указывали, что это вынужденная мера включение данного инструмента в портфель, чтобы увеличить долю валюты в нем.

Не считаем это проблемой и думаем, что в среднесрочной перспективе эта позиция выйдет в ощутимый плюс. Тем не менее для себя видим «перекос» сбалансированного портфеля в сторону облигаций и на пополнениях будем наращивать долю именно перспективных акций в портфеле.

Открытая ссылка на Сбалансированный портфель - https://izi-invest.ru/balanced

Агрессивный портфель с начала года выглядит наиболее привлекательно и показывает прирост даже несмотря на наличие фьючерсов на иностранные акции в портфеле и снижение рубля.

Обращаем внимание наших читателей, что у нас в структуре портфеля появился ETF (это инвестиции в фонд ликвидности LQDT). С учетом того что нами были приобретены фьючерсы на рынок Гонгконга и рынок США (на 100 т.р. и 50 т.р.), то по ним были сформированы гарантийные обеспечения в общей сумме 30 т.р. Мы сохранили на этом счете ликвидность, перекрывающую гарантийное обеспечение в 3 раза, а свободный остаток средств разместили в фонде ликвидности под ставку 15% годовых.

Это позволит дать дополнительный доход к портфелю и более эффективно использовать свободные средства.

А вот на диаграмме выше отображена структура портфеля с учетом фьючерсов. К сожалению отображение фьючерсов в портфеле не корректно. Фьючерс HANG-6.24 учитывается в сумме 867 тыс. руб., хотя фактически позиция сформирована на 100 тыс. руб., а SPYF-6.24 на 483 рубля, хотя позиция сформирована на 43 тыс. руб.

Пока это единственный минус, с которым мы столкнулись в программе. Мы связались с разработчиком, и он обещал попробовать найти решение проблемы. Проблема состоит в том, что в базе данных нет

стоимости шага цены фьючерсов. Необходимо понять есть ли где-то в api

Мосбиржи история этой стоимости для фьючерсов на каждый момент времени,

или только текущее значение. Надеемся, что решение будет найдено, потому как нам очень понравилось созданное решение.

Открытая ссылка на Агрессивный портфель - https://izi-invest.ru/agressive

Резюмируя, хотелось бы отметить, что сформированные Публичные портфели рассчитаны на средне- и долгосрочного инвестора. Как негативные, так и позитивные результаты на коротких промежутках времени не должны вводить в заблуждения никого из читателей. Основа успешного инвестирования – это терпение и следование своему плану, основанному на грамотно построенной стратегии.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

На этой неделе по российскому рынку было мало событий, и все они выходили в основном в пятницу.

Данные по инфляции вышли лучше ожиданий, и мы видим наличие определенного прогресса у финансовых властей в плане работы с инфляцией. Для нашей стратегии, да и в целом для экономики РФ это положительный фактор. Чем быстрее мы добьемся снижения инфляции, тем быстрее Банк России перейдет к смягчению ДКП и понижению ставок.

Конечно, на прошлой неделе рынок рос не на этих новостях, а скорее на импульсе еще с прошлого года. В итоге индекс прибавил 1,28%.

В первую тройку попали акции Вконтакте (VKCO), Сургутнефтегаза (SGNS) и НЛМК (NLMK). Разбор сделаем с одним исключением, мы рассмотрим не только акции НЛМК, а в целом всех трех металлургических компаний, включая ММК и Северсталь. Их рост на прошлой неделе был обусловлен одними причинами и на наш взгляд не исчерпан.

1. «ВКонта́кте» (VKCO) — российская социальная сеть со штаб-квартирой в Санкт-Петербурге. Сайт доступен на 82 языках; особенно популярен среди русскоязычных пользователей.

VK в цифрах:

• 100 миллионов пользователей в месяц

• 15 миллиардов сообщений в сутки

• 750 миллионов просмотров в сутки в VK Клипах

• 10,3 миллиардов просмотров записей в сутки

• 85 % пользователей от всей мобильной аудитории Рунета (на 2021 год)

Самым крупным акционером VK является АО «МФ Технологии» (57,3%), совладельцами которого являются «Согаз» и «Газпром-медиа холдинг» — им принадлежит по 45% МФТ. Еще 10% МФТ владеет «Ростех». Акционерами VK являются также компания «Сингулярити Лаб» (25,7% экономическая и 12,3% голосующая доля), китайские Alibaba Group (9,5% и 4,5%) и Tencent (7% и 3,3%).

Напомним, что компания 26 сентября 2023 года завершила редомициляцию (смену юрисдикции) с Британских Виргинских Островов на специальный административный район на острове Октябрьский Калининградской области. Презентация по результатам за 3 квартал и 9 месяцев вышла достаточно сильная, тем не менее, хотелось бы увидеть финансовую отчетность за весь 2023 год, потому как деятельность компании все еще остается убыточной.

Рост котировок на этой неделе скорее связан с инсайдерской информацией, либо слухами, распространяющимися на рынке. На одном широко известном канале вышел пост в пятницу о возможном участии VK в выкупе доли OZONа, принадлежащего Baring Vostok с дисконтом Правкомиссии 50%. Безусловно, если информация подтвердится, стоимость VK увеличится кратно, а сама компания получит очень хороший актив в свой портфель.

Акции компании присутствуют в наших портфелях, причем эта позиция убыточная. Приобретались они еще до 2022 года по цене выше 2 000 рублей за бумагу. Тем не менее, мы верим в компанию и ждем подтверждения сильных результатов деятельности и надеемся на участие VK в сделке.

2. Сургутнефтегаз (SGNS) – одна из крупнейших частных вертикально интегрированных нефтяных компаний России, объединившая в своей структуре научно-проектные, геологоразведочные, буровые, добывающие подразделения, нефте- и газоперерабатывающие, сбытовые предприятия.

Сургутнефтегаз осуществляет деятельность в сфере поиска, разведки и добычи углеводородного сырья в трех нефтегазоносных провинциях России – Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской.

Производственные подразделения компании оснащены передовыми техникой и технологиями, адаптированы к местным горно-геологическим, климатическим условиям и позволяют акционерному обществу самостоятельно осуществлять весь комплекс необходимых работ.

Наверное, большинству интересующихся инвестициями на российском рынке известно, что Сургутнефтегаз знаменит своей «кубышкой» (чуть меньше 6 трлн. руб., основная часть из которых размещена в валютных депозитах доллары и юани). Эта «кубышка» подлежит ежегодной переоценке в зависимости от курса и позволяет компании зарабатывать на курсовых разницах прибыль намного большую, нежели прибыль от основной деятельности.

С точки зрения инвесторов интересны именно привилегированные акции компании, по которым выплачиваются дивиденды в зависимости от чистой прибыли. На примере 2023 года дивиденд составит порядка 12 рублей на акцию (или 21-22% от текущей цены). Поэтому на наш взгляд рост стоимости привилегированных акций имеет свое обоснование, что же касается обыкновенных акций, то он не очевиден.

Тем не менее, как мы видим на диаграмме, исторически цены на обыкновенные и привилегированные акции расходятся незначительно. Исключение составляет конец 2019 года, тогда на рынке ходила информация, что Сургутнефтегаз может выкупить одного из своих конкурентов, на этих новостях обыкновенные акции выросли в цене. Но в итоге они опять сблизились. На наш взгляд сейчас мы наблюдаем аналогичную ситуацию и появившийся дисбаланс будет устранен. Сначала обыкновенные акции будут потихоньку переоцениваться и «подтягиваться» в цене за префами, а в середине 2024 года, после выплаты дивидендов, префы снизятся после дивидендного гэпа.

3. НЛМК (NLMK), ММК (MAGN) и Северсталь (CHMF) – это три крупнейшие компании черной металлургии в России. Вместе они контролируют порядка 75% рынка. Акции компаний в 2023 году показали практически аналогичную динамику. Кстати, в отличии от тоже Мечела, акции которого как видится оторвался от реальности. Именно поэтому мы говорили, что Мечел – это не рыночная история (почитать разбор можно тут).

В ближайшее время мы сделаем разбор всех трех компаний и представим сове видение на наиболее перспективную из них.

В наших портфелях присутствуют акции всех трех эмитентов. На наш взгляд сектор металлургии наряду с нефтяниками и финансами это один из лидеров. Дополнительным триггером переоценки акций металлургов станут решения о возврате к выплатам дивидендов, именно на этом акции компаний и росли на прошлой неделе.

Резюме – подводя итог прошедшей неделе, мы можем констатировать, что индекс Мосбиржи часто показывает рост в первые недели года. Отчасти это связано с низкими объемами и формированием позиций вновь пришедших инвесторов, отчасти постновогодним оптимизмом :) Наш базовый прогноз на 2024 год не изменился и составляет 3 600 пунктов по индексу Мосбиржи.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Мы продолжаем серию статей, посвященных разбору акций российских эмитентов.

ПАО «Мечел» создано в 2003 году на основе производственных мощностей в горнодобывающем и металлургическом секторах.

Сегодня «Мечел» является одной из ведущих компаний в России, объединяющей производителей угля, железной руды, стали, проката, ферросилиция, тепловой и электрической энергии. В Группу также входит логистическая компания и транспортный оператор.

Собственные сбытовые структуры реализуют продукцию на российском рынке и за рубежом. Все предприятия Группы работают в единой производственной цепи: от сырья до продукции с высокой добавленной стоимостью.

География присутствия компании представлена ниже:

Основным направлением, генерирующим выручку и прибыль компании, является горнодобывающий сегмент. Предприятия горнодобывающего сегмента ПАО «Мечел» занимаются производством и продажей железорудного концентрата, концентрата коксующегося угля, антрацитов, PCI и кокса, которые являются основными видами сырья для производства стали, а также производством и продажей энергетического угля и промпродукта.

Деятельность «Мечела» в металлургическом направлении бизнеса охватывает производство сортового проката из углеродистой и специальной стали, плоского проката из нержавеющей стали, фасонного проката, металлопродукции с высокой добавленной стоимостью, включая метизы, штамповки и поковки, а также производство заготовки. В металлургическое направление «Мечела» входят предприятия в России и в Литве.

Остальные направления деятельности компании скорее вспомогательные и направлены на повышение эффективности и минимизацию расходов для сбыта основной продукции.

Из заявлений менеджмента:

«Большое влияние на деятельность «Мечела» оказывает экономическая ситуация в России и мире. Тенденции, складывающиеся в основных отраслях деятельности крупнейших дочерних обществ (горнодобывающая и металлургическая отрасль), оказывают непосредственное влияние на показатели работы Компании.»

Ниже приведены данные по добыче коксующегося угля в России. Мечел в 2022 году занимал долю порядка 6%. Данные за 2023 год пока не сведены.

Что касается выплавки стали, то, тут доля Мечела также порядка 6% от общего объема производства.

Основными конкурентами Компании по данному направлению деятельности являются ПАО «НЛМК», ПАО «ММК», ООО «ЕВРАЗ», ПАО «Северсталь», ООО УК «Металлоинвест».

Стратегия Компании направлена на извлечение максимальной выгоды из принадлежащих ей горнодобывающих и металлургических активов.

Компания намерена сосредоточиться на повышении эффективности и модернизации тех направлений деятельности, которые, как ожидается, повысят общую рентабельность бизнеса. В горнодобывающем сегменте Компания будет продолжать разрабатывать существующие у неё запасы угля, в частности, с целью реализации большего количества высококачественного металлургического угля и угольной продукции третьим лицам. Производство коксующегося угля и железной руды компанией составляет прочную основу для всего сталелитейного бизнеса «Мечела».

Энергетический уголь используется для обеспечения деятельности Компании в области выработки энергии, что позволяет «Мечелу» реализовывать на рынке электричество и тепловую энергию, а также поддерживать самообеспеченность энергией его горнодобывающего и металлургического сегментов.

То есть мы видим, что стратегически компания не развивает новые направления бизнеса, а лишь старается повысить эффективность прежних, но при этом полностью зависит от мировой конъюнктуры и цен на продукцию.

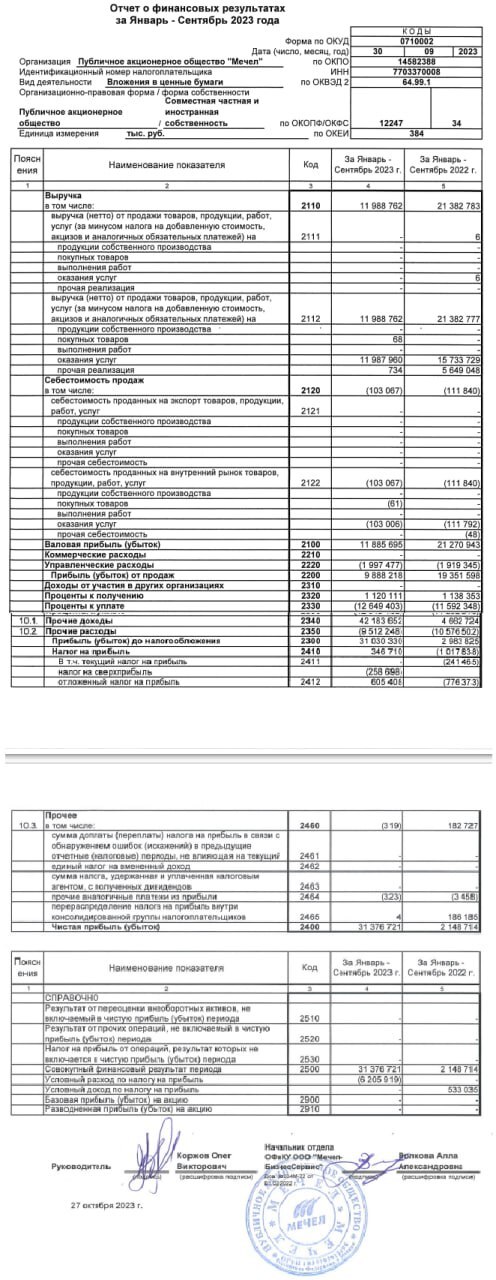

Посмотрим на финансовые результаты деятельности компании за последние 3,5 года*

*Сделаем важную оговорку. Компания, воспользовавшись правом не раскрывать финансовую отчетность, в 2022 году не публиковала консолидированные аудированные показатели Группы. Все данные и расчеты, приведенные ниже сделаны на основе отчетности группы за 1 полугодие 2022 года + смоделированные на операционных данных финансовые результаты за 2 полугодие 2022 года.

Достоверная отчетность от компании начала публиковаться со 2го квартала 2023 года.

Как мы видим выручка компании росла в 2021-2022 годах, именно в этот момент произошел резкий рост цен на сырьевые ресурсы и это позволило компании значительно нарастить продажи и повысить маржинальность своей деятельности.

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину:

Анализировать эффективность компании достаточно сложно, потому как ее финансовые показатели прыгают как кардиограмма. И в принципе по формальным признакам компания является банкротом, так как чистые активы и собственный капитал компании отрицательные на всем периоде оценки.

Именно потому что собственный капитал компании отрицательный мы убрали из оценки эффективности показатель рентабельности по собственному капиталу (ROE). Если посмотреть на оставшиеся показатели, то мы видим их взлет в 2021-22 гг. И действительно именно в этот период казалось, что компания наконец-то выбралась из своих финансовых сложностей, начала работать в прибыль. В этот период времени многие инвесторы и аналитики ожидали, что компания все полученную прибыль направит на погашение долгов и укрепит свое финансовое положение.

В тот момент времени рост котировок компании был логичен и аргументирован. Помимо улучшение финансового состояния акционеры надеялись на возобновление выплат по дивидендам.

Мы будем рассматривать именно привилегированные акции компании, потому как обыкновенные акции не считаем вообще инвестиционным инструментом, пока компания не выправит свое финансовое положение. К слову сказать, дивидендной политики Мечел не имеет. Согласно Уставу Мечела: выплата по префам - 20% от прибыли по МСФО, деленной на 138 756 915 акций. По обыкновенным акциям даже такого обязательства у компании нет.

Именно на это и был расчет инвесторов, которые ринулись скупать акцию в 2021 году

Но с точки зрения работы с рисками компания в 2021-22гг. провела очень слабую работу:

То есть при возможности снизить долги за «жирные годы» компания ими никак не воспользовалась, а с учетом возросших расходов на производство и логистику, а вдобавок и рост ставок на обслуживание долга, она их еще и усугубила.

Если говорить про операционные показатели деятельности за 1 полугодие, то кратко они выглядели следующим образом:

- Добыча угля в 2 квартале -23% г-к-г, продажи энергетического угля -25% г-к-г

- Продажи угольного концентрата -43% г-к-г, а железной руды -31% г-к-г

- Производство стали -5% в 2кв и -3% за 1 полугодие

- Продажи стальной продукции -6% в 2кв и -7% за 1 полугодие

- Выручка снизилась на 22% г-к-г

Учитывая сложную структуру баланса (отрицательный собственный капитал), а также убыточность деятельности за 1 полугодие 2023 года, мы не видим смысла делать оценку справедливой стоимости компании стандартными методами.

На наш взгляд она сейчас равна нулю. Компания убыточна и неэффективна.

Что касается привилегированных акций, то видимо тут у акционеров основной расчет на то, что по ним будут выплачены высокие дивиденды за 2021-22 гг. Напомним, тогда компаний заработала прибыль, но на дивиденды ничего не направила. Хотя расчетно только за 2021 год акционеры могли рассчитывать на 82 619 млрд руб. * 20% = 16 523 млрд. руб., которые делим на 138 756 915 (количество привилегированных акций) и получаем по 119 руб. на акцию.

Но тут случился юридический казус, который привел к тому, что ни за 2021 год, ни за 2022 год акционеры дивиденды не получили.

А связано это со спецификой выплаты дивидендов (кстати, напомню, у Мечела нет дивидендной политики, все зафиксировано в Уставе). Так вот в Уставе сказано п. 13.14, что действительно дивиденды начисляются в размере 20% прибыли по МСФО группы, НО идет отсыл к пунктам 13.5 и 13.6 Устава, в которых сказано, что выплачиваются они при наличии и достаточности такой прибыли по РСБУ Общества.

Уууууххх… вы еще не запутались?:)

Если вы решили, что развязка близко, то нет, еще не все… обратимся к отчетности по РСБУ головного Общества ПАО «Мечел», чтобы понять, есть ли там эта прибыль.

Так вот при выручке в 11 млрд. руб. за 9 месяцев в отчетности по РСБУ мы видим прибыль 31 млрд. руб. Данный интересный факт происходит по причине 42 млрд. руб. Прочих доходов. Ну и если углубиться в статью прочие расходы, то мы поймем, что вся эта прибыль «бумажная», и состоит она из переоценки стоимости акций дочерних предприятий.

Т.е. те самые «дочки» (ЧМК, ИЖСТАЛЬ, УРАЛЬСКАЯ КУЗНИЦА, ЮЖУРАЛНИКЕЛЬ), которые в текущем 2023 году показывают очень слабые производственные и финансовые результаты кратно подскочили в цене на бирже и сформировали этот «дутый» фин. рез.

...Мы уже близки к финалу :)

Лишь напомним неискушенному инвестору, что Мечел уже в 2021 и в 2022 годах проводя определённые манипуляции с отчетностью (создав резервы) обнулил всю прибыль по РСБУ, таким образом, в строгом соответствии с Законом и Уставом, получив возможность не выплачивать дивиденды.

Все, мы готовы выдать свое мнение и резюме по компании

Подводя итог анализу, мы считаем Мечел не рыночной историей. На наш взгляд, компания дискредитировала себя по отношению с акционерами и является ярким не прозрачным примером бизнеса, действующего в интересах мажоритарного акционера.

В связи с этим считаем, что обыкновенные акции Мечела не представляют никакой ценности, у них отсутствует внутренняя стоимость, т.к. бизнес компании убыточен, а деятельность поддерживается на заемных средствах.

Что касается привилегированных акций компании, то тут «как в казино» может повести, а может и нет, все будет зависеть от решения мажоритарного акционера и его интересов на текущий момент времени. Но мы очень сомневаемся в том, что компания будет распределять прибыль прошлых лет (2021-22гг.), при том, что финансовое состояние компании нестабильное, а говоря про прибыль 2023 года, ее скорее всего и вовсе не будет, потому как отрицательный финансовый результат был уже за 1 полугодие и почти 50% операционной прибыли отправлялось на обслуживание долга, а это было в условиях низкой ключевой ставки.

Поэтому при наличии такой долговой нагрузки с высокой долей вероятности компания закроет год с убытками, и инвесторы, купившие акции по 350-370 рублей за штуку, будут вынуждены ждать следующего 2025 года, чтобы получить возможный возврат на свои вложения в виде дивидендов.

На наш взгляд на рынке много других сильных представителей отрасли, которые решили свои проблемы и планируют вернуться к выплате дивидендов в ближайшее время (речь о Северстали, ММК, НЛМК).

Оставайтесь с нами, скоро мы подготовим разбор и свой взгляд на эти компании.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

История Казановы во многом мифологизирована, прежде всего — им самим, любившим мистификации и манипуляции. В частности, в веках он остался как блистательный обольститель, чьим объектом желания стали едва ли не тысячи женщин. Тогда как в собственноручно составленном списке Джакомо — 122 женщины за 39 лет, или три женщины в год. В те времена такие списки были обязаны вести светские щёголи, и известны гораздо более успешные, чем Казанова, обольстители.

Впрочем, одной из сторон его деятельности была покупка понравившихся девиц, обучение их любовным премудростям и этикету, с последующей переуступкой за существенную сумму богатым и высокопоставленным. Впрочем, в XVIII веке во Франции, которую король Людовик XV превратил в один большой гарем, такое поведение не было чем-то из ряда вон выходящим.

А вот деятельность Казановы как финансиста практически неизвестна. Возможно, она не столь пикантна, как его деяния на любовном фронте, но для нас она как раз наиболее интересна.

Французские короли постоянно испытывали потребность в деньгах на те или иные нужды, которые даже могли быть связаны с государственными потребностями. Не стал исключением и Людовик XV, и помог ему решить проблему именно Джакомо Казанова. К слову, он самому прусскому повелителю Фридриху Великому объяснял, что такое налоги и как устроено налогообложение.

Так вот, в Париже Казанова оказался в январе 1757 года, где свёл близкое знакомство с главой МИДа Франсуа де Берни, от которого и узнал о финансовой кручине короля. Казанова предлагает провести национальную королевскую лотерею и становится представителем Людовика XV. Лотерея стартовала в 1758 году. Она была организована по принципу генуэзского лото, когда было необходимо угадать пять номеров из 90: на выборах в Великий Совет Генуэзской республики, к которым допускались 90 претендентов, им присваивались номера, записываемые на шарах. Шары складывались в мешок, после чего вынимали по одному пять шаров, чей номер выпадал — становился парламентарием. Этот же принцип перенесли на лотерею. Игра быстро завоевала не только Италию, но и Европу. Выплаты начинались с двух угаданных номеров и до пяти.

Вероятность выигрыша и выплат:

• два номера (ambe) — амба, вероятность выигрыша 1:4005;

• три номера (terne) — терна, вероятность выигрыша 1:117 480;

• четыре номера (quaterne) — кватерна, вероятность выигрыша 1:2 555 190;

• пять номеров (quinterne) — квинта, вероятность выигрыша 1:43 949 268.

Казанова заручился не только правом использовать королевскую гарантию выплаты выигрыша, но и организовал так, что выигрыш выплачивался в течение суток после предъявления билета. В первый же день контора Казановы выручила 40 тысяч франков, выплатив на выигрыши порядка 18 тысяч. Состоялось несколько розыгрышей. Общая привлечённая лотереей сумма — 2 млн франков при чистом доходе в 0,6 млн.

Это был ошеломляющий успех!

Понятно, что французский король не захотел отпускать из орбиты своего влияния столь талантливого финансового управленца, и Казанове было поручено размещение французских гособлигаций в Амстердаме, тогдашней финансовой столице мира. В Европе уже два года шла Семилетняя война, и Франция остро нуждалась в финансах. Джакомо отлично справился с задачей, размещая французские облигации с премией инвестору в 8%, что дало приток денег в казну, но не сильно увеличило внешний долг Франции.

За успехи с облигациями, стремясь «заякорить» Казанову, французский кабинет министров предлагает венецианцу высокую должность в Минфине, французское гражданство и пенсию по достижению старости. Казанова предпочёл свободное предпринимательство, организовав шёлковую мануфактуру, в которую инвестировал комиссионные за размещение облигаций.

Бизнесменом Казанова оказался никудышным, ему претил регулярный менеджмент и занятие хозяйственными делами, в итоге он прогорел и вернулся на стезю международного авантюриста и ловеласа.

Подписывайтесь на наш телеграм-канал ПРО Финансы

Спасибо за то что следите за новыми публикациями и подписываетесь на наш блог.

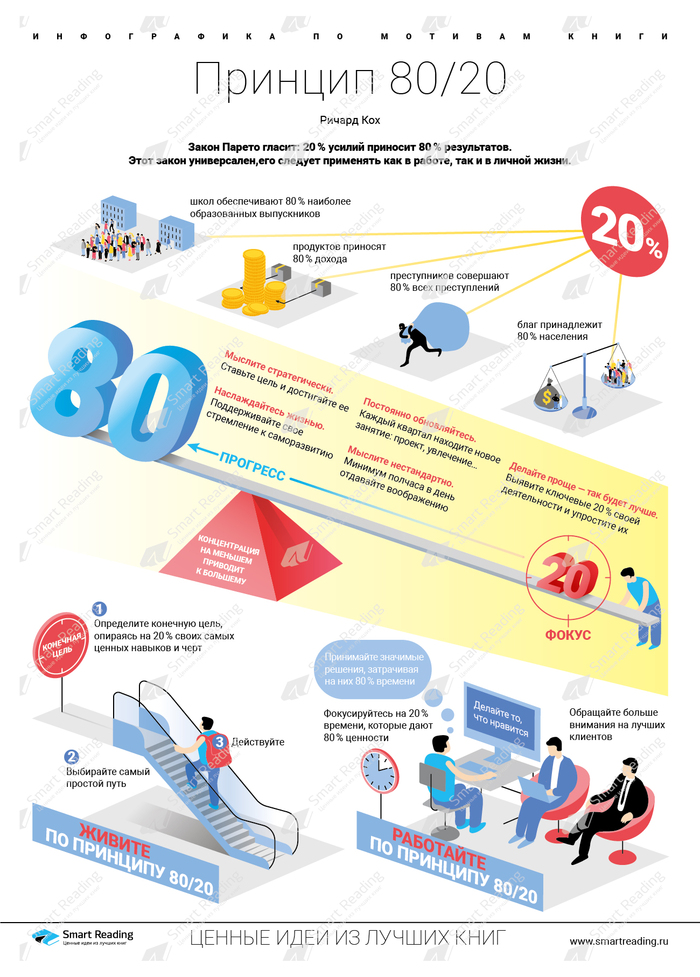

Ричард Кох

📖 О книге

Универсальный принцип 80/20 был открыт в 1897 году итальянским экономистом В. Парето. Он гласит, что благодаря 20% усилий достигается 80% результатов. Цифры не являются точными ориентирами, они скорее мнемоническое правило. Известно, что в таком соотношении распределяется мировой капитал между богатыми и бедными, что 80% доходов компаниям приносят всего 20% клиентов. Значит можно достичь большего, затрачивая меньше ресурсов. Нужно сосредоточиться на том, что действительно имеет значение. Так умножают эффективность любой организации или человека, снижают стоимость услуг при сохранении высокого качества. Закон Парето работает во всех сферах человеческой жизни, но лучше всего — в менеджменте и экономике. Ричард Кох объясняет, как использовать принцип высокоэффективных людей систематически.

📝 Зачем читать

• Применить принцип 80/20 к своей профессиональной карьере и личной жизни.

• Научиться добиваться большего, затрачивая меньше усилий.

• Выстроить мировоззрение так, чтобы прожить свою жизнь максимально насыщенно.

👤 Об авторе

Ричард Кох — английский предприниматель. В свое время успешно руководил рядом предприятий: консалтинговой фирмой LEK, сетью ресторанов Belgo и Plymouth Gin, гостиницами и производством дистилляционного оборудования. Сотрудничал с глобальной компанией Boston Consulting Group, был партнером Bain and Company, офисы которой расположены в 57 странах мира. Выстроив свою жизнь по принципу 80/20, он «бросил обычную карьеру и начал жить». Называет себя «ленивым предпринимателем». Живет в Лондоне.

📌 10 главных мыслей

1. Ваш успех должен быть легким. То, что дается с трудом, не приносит ни счастья, ни денег.

2. Будьте узким специалистом.

3. Оптимизм — это то, что можно культивировать. Определите, в какие моменты жизни вы наиболее счастливы, и делайте так, чтобы они повторялись почаще.

4. Не обременяйте себя обязательствами, которые навязаны другими людьми, — на это уходит 80% времени.

5. Никогда и ни в чем не соглашайтесь на средние показатели.

6. Упрощайте свой бизнес настолько, насколько это возможно.

7. Важные решения приберегайте к концу переговоров.

8. Определитесь с лучшими клиентами и знайте про них все.

9. Рассчитывайте на долговременные инвестиции. Если ваши акции не убыточны, держите их годами.

10. Создайте союзы с наставниками, с теми, кто равен вам по статусу, и с теми, по отношению к кому вы сами выступите наставником.

Подписывайтесь на наш телеграм-канал ПРО Финансы

Спасибо за то что следите за новыми публикациями и подписываетесь на наш блог.

Уважаемые читатели, доброго дня.

Как мы обещали (для тех кто пропустил, лучше ознакомиться), начиная с 1 января 2024 года, мы сформировали и запустили три публичных инвестиционных портфеля: консервативный, сбалансированный и агрессивный.

Эти портфели будут отражать нашу философию инвестирования и подход к рынку, а также дадут возможность вам, нашим читателям, в режиме реального времени наблюдать за нашим процессом инвестирования, учиться и делать для себя полезные выводы для формирования своего инвестиционного мышления.

Мы уже писали о логике формирования портфелей и наших ожиданиях по ним, поэтому останавливаться не будем, кому интересно, могут почитать по ссылке выше.

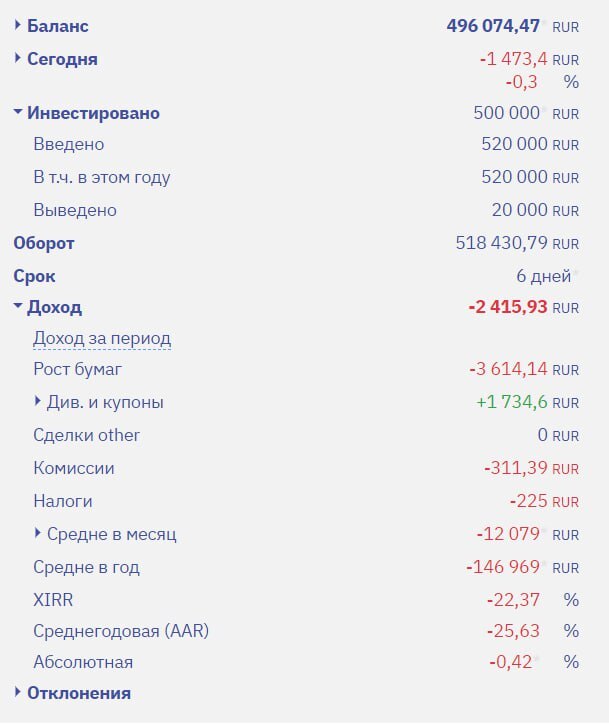

Итоговые значения по портфелям мы сформировали на сегодня 10.01.2024. Это было связано с отсутствием ликвидности в начале года по некоторым активам и достаточно серьезным спредам в цене. Поэтому мы не торопились, а спокойно набирали позицию в активе.

Что же у нас получилось...

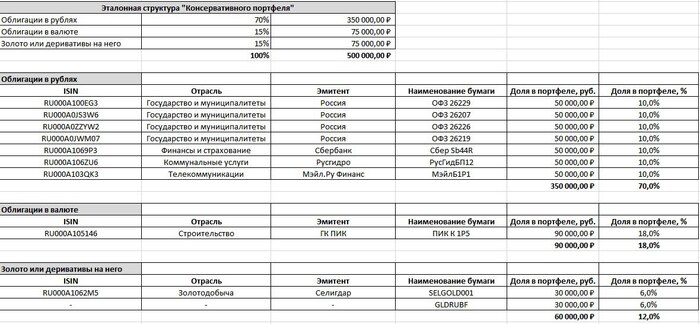

Напомним, что этот портфель рассчитан на инвесторов, не склонных к риску. Он должен иметь наименьшую волатильность, но при этом показывать доходность, превышающую инфляцию и вложения в безрисковые активы (для России это ОФЗ).

Структура портфеля по классам активов:

облигации в рублях 70%

облигации в валюте 15%

золото или дериваты на него 15%.

Что касается конкретных ценных бумаг в эталонном портфеле, то они представлены ниже:

По факту нам удалось сформировать следующий инвестиционный портфель. Понятное дело, что он не будет на 100% совпадать с эталонным, потому как цены на активы не округляются и имеют склонность к изменениям. Но мы стараемся придерживаться эталонных значений и на каждой ежеквартальной ребалансировке будем стараться приводить портфель к целевому значению.

Фактический Консервативный портфель

Чтобы у подписчиков и читателей не было сомнений, мы приняли решение публиковать данные о портфелях напрямую из отчетов брокера. Возможно впоследствии мы будем применять какие-то специализированные программы и решения для публикации данных, но пока решение именно такое.

Итак, как мы видим, что у нас удалось максимально близко приблизить Консервативный портфель к эталонному и по некоторым активам уже есть плюсовые позиции.

Обращаем внимание, что в портфеле у нас присутствует бессрочный фьючерс на золото (GLDRUBF). Мы не раз писали, что используем этот инструмент лишь из-за ограниченной возможности инвестирования российский инвесторов в валюте.

В отчете брокера позиция отражается в размере гарантийного обеспечения, по факту же нами приобретено 5 контрактов по цене 5 812 п. за контракт, т.е. практически эталонные 30 тыс. руб. (при этом оставив на гарантийное обеспечение лишь порядка 3 тыс. руб.). Несмотря на сложность фьючерсных контрактов, они могут быть удобным инструментом инвестиций, потому как оставшиеся свободные денежные средства мы разместим в фонды ликвидности (аналог краткосрочного депозита), которые при текущих ставках дают хорошую доходность. При этом мы оставим под гарантийное обеспечение сумму х3, чтобы избежать принудительного закрытия позиции в случае серьезных колебаний цен.

Напомним, что этот портфель рассчитан на большинство инвесторов со средней терпимостью к риску. Он должен иметь среднюю волатильность, при этом показывать доходность, превышающую инфляцию и вложения в бенчмарк (индекс Мосбиржи).

Структура портфеля по классам активов:

акции российских эмитентов 40%

акции иностранных эмитентов 20% (через фьючерсы на иностр. индексы на ММВБ) – тут произошли изменения, и в момент подготовки и формирования портфелей мы приняли решение заменить фьючерсные контракты на замещающие облигации, номинированные в валюте!!!

облигации в рублях 30%

золото или дериваты на него 10%

Что касается конкретных ценных бумаг, то они представлены ниже:

По факту нам удалось сформировать следующий инвестиционный портфель. В данном портфеле также есть отклонения от эталонных значений, но они на уровне погрешности.

Если говорить об наполняемости портфеля, то сбалансированный портфель полностью сформирован из активов фондовой секции Мосбиржи. Конкретные значение и наполнения по активам представлены ниже.

Что касается нашего выбора в пользу замещающих облигаций Газпрома вместо акций иностранных эмитентов, приобретенных через фьючерсы. Мы приняли это решение, получив конструктивную обратную связь от одного из читателей нашего блога. Было решено не увеличивать риски по портфелю и не провоцировать читателей на них. Фьючерсы - это сложный инструмент и не хотелось бы, чтобы широкий круг читателей мог получить убытки, не имея опыта его использования.

Поэтому мы заменили фьючерсы на иностранные индексы на замещающие облигации российского эмитента. Минусом данного решения явилось то, что лот покупки замещающих облигаций достаточно большой (начиная от 1 тыс. долл.), ну или почти 100 тыс. руб. для российского инвестора. Это снижает диверсификацию портфеля, оставляя риск на 1 эмитента достаточно высокий (порядка 20%). Но тут нам пришлось выбирать из «двух зол».

Напомним, что этот портфель рассчитан на инвесторов с высокой терпимостью к риску. Он может иметь высокую волатильность, при этом показывать доходность, превышающую инфляцию и вложения в бенчмарк (индекс Мосбиржи).

Структура портфеля по классам активов:

акции российских эмитентов 50%

акции иностранных эмитентов 40% (через фьючерсы на иностр. индексы на ММВБ)

золото или дериваты на него 10%

Что касается конкретных ценных бумаг, то они представлены ниже:

Пока здесь нам не удалось сформировать эталонный портфель на 100%. Из-за низкой ликвидности и высокого спрэда мы не добавили в портфель фьючерс на акции японской биржи Nikkei. Думаем, что к следующему отчету по портфелю эта позиция будет сформирована.

Как вы видите, за счет высокой доли фьючерсов на иностранные индексы мы имеем достаточно большой объем свободной ликвидности по данному портфелю.

Данный свободный остаток денежных средств мы также разместим в фонды ликвидности, при этом мы оставим под гарантийное обеспечение сумму х3, чтобы избежать принудительного закрытия позиции в случае серьезных колебаний цен.

Мы планируем вести данные инвестиционные портфели в долгосрочной перспективе, рассказывая нашим читателям о результатах выбранных типов инвестирования. Это позволит вам наблюдать, как строится грамотный подход к инвестициям и формированию собственного капитала.

Безусловно в процессе инвестирования мы будем сталкиваться с просадками по портфелям и возможным убыткам, но это и будет служить примером для начинающих инвесторов вырабатывать правильное отношение и терпимость к риску, получая ожидаемый результат в долгосрочной перспективе.

Информацию о своих портфелях будем публиковать 2 раза в месяц в нашем блоге и на своем телеграмм-канале, по возможности готовы отвечать на вопросы подписчиков и читателей. Также два раза в месяц мы будем пополнять наши портфели на сумму 5 тыс. руб. каждый и делать дополнительные покупки по наиболее интересным активам, которые безусловно будут появляться в период инвестирования. Думаем, что данный опыт будет интересен и полезен для всех.

Удачи в ваших инвестициях.

Уважаемые читатели, доброго дня.

Поздравляем всех с прошедшими праздниками. От нашей команды пожелаем вам и вашим близким крепкого здоровья. Ну и с учетом того, что мы находимся на канале, посвященном Финансам, то конечно успехов вам в укреплении своей финансовой стабильности и формировании финансовой независимости.

А также пожелаем грамотных и прибыльных инвестиций. У нас хорошие ожидания на 2024 год!

В этом году российский рынок начал работу с 3 января и сразу прибавил 1,37%.

Несмотря на снижение рынка в целом на 1,58% на прошлой неделе, в целом после заседания ЦБ он показал хороший рост и закончил неделю выше 3 000 пунктов на конец недели. Мы считаем это позитивным сигналом и видим определенный потенциал роста рынка до конца года.

В первую тройку попали расписки QIWI (QIWI), ВТБ (VTBR) и Мечел (MTLR). По распискам QIWI и акциям ВТБ мы недавно писали свои посты, тем не менее, кратко остановимся на них и освежим в памяти наш взгляд на данных эмитентов.

1. QIWI (QIWI) – инновационный поставщик передовых платежных и финансовых услуг. Предлагающий широкий ассортимент продуктов по нескольким направлениям: экосистема платежей и финансовых услуг QIWI для мерчантов и клиентов B2C в различных вариантах использования цифровых технологий, цифровые структурированные финансовые продукты ROWI для малого и среднего бизнеса, услуги Flocktory в области автоматизации маркетинга и рекламных технологий и ряд других стартапов.

Основной бизнес Qiwi связан с его цифровыми платежными сервисами: ежеквартально через финансовые системы компании на постсоветском пространстве проходят денежные переводы на сумму до 500 млрд рублей. Российские операции приносят финансовой организации более 95% доходов в общем результате.

За период отсутствия каких-либо выплат акционерам в связи с невозможностью на счетах компании скопилась достаточно большая сумма денежных средств (порядка 30 млрд. руб.). При этом рыночная капитализация компании составляет порядка 35 млрд. руб.

Компания должна была выделить российские активы сначала до сентября 2023 года, потом перенесла этот срок до ноября, и недавно опять обращалась в комиссию американской биржи Nasdaqс просьбой продлить срок до 31 января 2024 года и получила согласие. Менеджмент заявляет, что до разделения остался один шаг.

Мы остаемся при своем мнении о том, что данное движение связано с покупками инсайдеров, которые могут знать о предстоящих изменениях в компании и возможному возврату компании к выплате дивидендов. Если это так, то при текущих ценах потенциальная див. доходность составит 35-40%. Данная бумага может быть интересна с точки зрения спекулятивной идеи. Мы ввиду отсутствия информации не готовы добавлять ее в свои портфели.

2. ВТБ (VTBR) – системообразующий универсальный российский банк, один из лидеров рынка финансовых услуг. Банк работает со всеми категориями клиентов – крупным, средним и малым бизнесом, индивидуальными предпринимателями, самозанятыми и физическими лицами. Входит и является основным активом Группы ВТБ.

Группа ВТБ построена по принципу стратегического холдинга, что предусматривает наличие единой стратегии развития компаний Группы, единого бренда, централизованного финансового менеджмента и управления рисками, унифицированных систем контроля.

Если говорить о результатах работы банка и его перспективах, то тут ситуация неоднозначная. ВТБ – это та компания, которая проводила в далеком 2007 году «народное IPO», цена размещения на тот момент составила 13,6 копеек, четверть объема выкупили «физики» за счет активного пиара в СМИ. После этого компания с заурядной периодичностью терпела убытки и стоимость акций достигла уровня ниже 2 копеек еще в 2009 году, сейчас 2,3 копейки для сравнения :) не очень высокая доходность за почти 15 лет!

В чем причина такой динамики подробно можно почитать, например вот в этой статье. Но если обозначить проблему коротко, то она состоит в отношении компании к своим акционерам. Банк все еще является государственным и выполняет функцию эффективного механизма решения политических финансовых вопросов. Отсюда и безразличное отношение к миноритарным акционерам.

По итогам 2022 года банк получил рекордный убыток, более 600 млрд. руб. В тот момент времени стоял вопрос об очередной допэмисии и пополнения капитала банка со стороны государства. Понятное дело, что в этот период были отменены и выплаты дивидендов.

Вообще дивидендная политика ВТБ подразумевает выплату не менее 25% от прибыли по МСФО, а как госкомпания норма выплаты равна 50%. Но компания практически никогда не придерживалась этих принципов, и даже не вносит 50% выплат в свою дивидендную политику. Помимо этого, нехватка капитала и большой доли в капитале привилегированных акций усложняют выплату дивидендов. Ближайшее время дивиденды не ожидаются.

По комментариям менеджмента банка возврат к выплатам дивидендов возможен по итогам 2025 года, то есть ближайшие выплаты только в 2026 году!

В наших портфелях нет акций ВТБ. На наш взгляд банк, который неоднократно ущемлял права своих миноритарных акционеров, который вернется к выплате дивидендов в лучшем случае в 2026 году (по итогам 2025), который не имеет прорывных идеи в развитии - это не самая лучшая инвестиция в ближайшие 2-3 года. На рынке присутствуют более прозрачные и интересные истории из данного сектора - например, классический банкинг Совкомбанк или технологичный перспективный Сбербанк.

3. Мечел (MTLR) - один из крупнейших в России производителей коксующегося угля. Конкурентные преимущества «Мечела» – уникальная комбинация богатой ресурсной базы компании, географической и продуктовой диверсификации, близости к ключевым рынкам сбыта, низких издержек производства, обеспеченности собственной логистикой и огромный опыт реализации проектов в горной добыче.

В этом обзоре мы не будем останавливаться на акциях Мечела, потому как планируем на этой неделе провести разбор данной компании.

Резюме – подводя итог прошедшей неделе мы можем констатировать, что индекс Мосбиржи часто показывает рост в первые дни/недели года. Отчасти это связано с низкими объемами и формированием позиций вновь пришедших инвесторов, отчасти постновогодним оптимизмом :) Наш базовый прогноз на 2024 год 3 600 пунктов по индексу Мосбиржи.

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.