Фондовые рынки

37 постов

37 постов

16 постов

16 постов

10 постов

18 постов

5 постов

5 постов

Уважаемые читатели, доброго дня.

Еженедельный обзор наших инвестиционных портфелей, которые мы запустили с 09.01.2024.

На прошлой неделе мы делали пополнения портфелей на 5 тыс. руб. и в понедельник осуществляли определенные покупки в портфели, о чем и расскажем в статье.

Итак, начнем по порядку

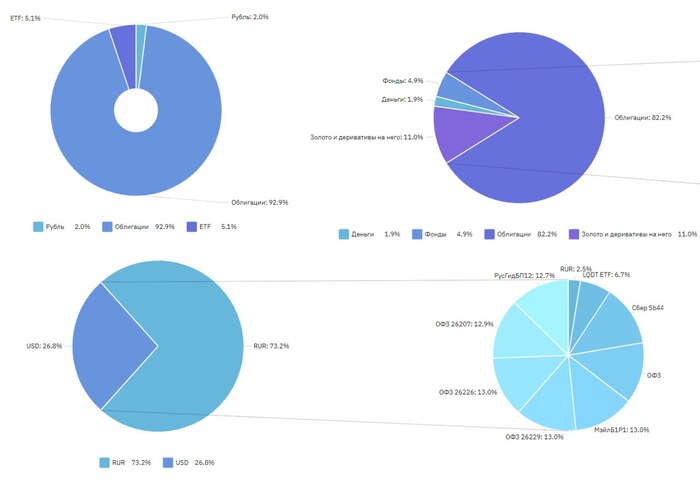

Консервативный портфель, который восстановился до своих целевых значений на прошлой неделе опять незначительно просел.

Он показывает положительную доходность, но, к сожалению, это пока ниже бенчмарка, которым является индекс доходности на гособлигации. Но это технический момент, который по факту связано со снижением стоимости одной ценной бумаге в портфеле - ОФЗ 26207. По данной бумаге завтра будет выплата купона, а сегодня произошло обнуление купонного дохода.

Структура портфеля представлена выше

Новые приобретения в портфель

На пополнение портфеля в 5 тыс. руб. мы приобрели облигации АФК-СистемаБ1Р7 с доходностью 16,6% и возможностью предъявить к оферте 25.07.25. На наш взгляд качество эмитента позволяет его добавить в Консервативный портфель, а повышенная доходность по данному выпуску обусловлена негативным фоном относительно дочки АФК компании Сегежа по возможности погашения своих обязательств.

Открытая ссылка на Консервативный портфель - https://izi-invest.ru/conservative

Сбалансированный портфель прекрасно себя чувствует. Практически все активы в нем перешли в положительную зону.

Основные драйверы роста, которые дают положительный результат – это все те же НЛМК (+7,8%), и X5 (5,9%). Подравнялись вслед за долларом и вышли в небольшой плюс валютные облигации Газпрома. Основной минусовой позицией, которая тянет портфель вниз, как и неделей ранее являются акции девелопера самолет, показывая -5,2%. Но мы не считаем это движение долгосрочным, видим серьезные перспективы в компании.

Новые приобретения в портфель

На пополнение портфеля в 5 тыс. руб. мы увеличили позицию в акциях. Мы писали об этом на прошлой неделе, говоря, что хотели бы нарастить долю акций минимум до 50% от портфеля.

Мы приобрели еще 3 акции Северстали, увеличив их долю в портфеле до 2,2%. Дальнейшее увеличение доли металлургов в портфеле проводить не будем и рассчитываем найти дополнительные интересные инструменты.

Открытая ссылка на Сбалансированный портфель - https://izi-invest.ru/balanced

Агрессивный портфель также показывает плюс. Тут также практически все активы, включая фьючерсы на иностранные индексы вышли в плюс. Минус показывают только акции ГК Самолет

Новые приобретения в портфель

На пополнение портфеля в 5 тыс. руб. мы увеличили позицию в акциях.

В добавок к акциям TCS Group, которая готовится к редомициляции, мы приобрели акции Яндекс, о чем ранее сообщали в своем ТГ-канале и блоге. Считаем, что рост на акции Яндекс нисколько не исчерпан, навеса в компании как это было с другими историями редомициляции не будет. А если учесть, что одним из основных акционеров компании станет Лукойл, то можно ожидать и справедливого отношения к миноритарным акционерам по лучшим корпоративным практикам.

Открытая ссылка на Агрессивный портфель - https://izi-invest.ru/agressive

Резюмируя, хотелось бы отметить, что сформированные Публичные портфели рассчитаны на средне- и долгосрочного инвестора. Как негативные, так и позитивные результаты на коротких промежутках времени не должны вводить в заблуждения никого из читателей. Основа успешного инвестирования – это терпение и следование своему плану, основанному на грамотно построенной стратегии.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

Если говорить о макростатистике, выходившей на прошлой неделе, то такой было немного. Основные данные по индексу PMI подтвердили крепость российской экономике в начале года.

Очевидно, что рост рынка был не на этих данных, тем не мене, на прошлой неделе индекс Мосбиржи прибавил 2,0%. Рост наблюдался по многим бумагам. Основными драйверами выступили акции металлургов, но и другие эмитенты прибавили не плохо.

Если говорить о каких-то конкретных акциях, которые выглядели лучше рынка, то они следующие.

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели. В первую тройку попали акции Мечел (MTLR, MTLRP), Yandex cIA (YNDX) и Аэрофлот (AFLT). Сделаем краткий разбор акций всех трех компаний и поймем, что повлияло на их рост сильнее индекса на прошлой неделе.

1. Мечел (MTLR, MTLRP) является одной из ведущих компаний в России, объединяющей производителей угля, железной руды, стали, проката, ферросилиция, тепловой и электрической энергии. В Группу также входит логистическая компания и транспортный оператор.

Собственные сбытовые структуры реализуют продукцию на российском рынке и за рубежом. Все предприятия Группы работают в единой производственной цепи: от сырья до продукции с высокой добавленной стоимостью.

Сложно сказать на чем произошел отскок акций на прошлой неделе. На наш взгляд в среднесрочной перспективе потенциал у акций отсутствует. Недавно мы делали полный разбор компании, кому интересно, можно почитать тут.

Но если резюмировать его, то оценивать эффективность компании достаточно сложно, потому как ее финансовые показатели прыгают как кардиограмма. И в принципе по формальным признакам компания является банкротом, так как чистые активы и собственный капитал компании отрицательные на всем периоде оценки.

Мы считаем Мечел не рыночной историей. На наш взгляд, компания дискредитировала себя по отношению к акционерам и является ярким непрозрачным примером бизнеса, действующего в интересах мажоритарного акционера.

В связи с этим считаем, что обыкновенные акции Мечела не представляют никакой ценности, у них отсутствует внутренняя стоимость, т.к. бизнес компании убыточен, а деятельность поддерживается на заемных средствах.

На наш взгляд на рынке много других сильных представителей отрасли, которые решили свои проблемы и планируют вернуться к выплате дивидендов в ближайшее время (речь о Северстали, ММК, НЛМК).

2. Yandex cIA (YNDX) — это поисковая система и IT-компания, которая разрабатывает различные сервисы для России, Беларуси, Казахстана и Турции.

На прошлой неделе в блоге и своем телеграмм-канале мы писали, что вышедшие новости об открытии юридического лица под возможную редомициляцию компании выглядят очень позитивно. Тогда же мы указали, что будем наращивать долю акций в своих портфелях.

В принципе мы именно это и сделали. Мы приобретали акции компании как в личных портфелях, так и в Публичных портфелях, информацию о которых публикуем еженедельно по вторникам. На скрине как раз указан период выхода новостей, там мы начали наращивать позицию и рады, что не пропустили данный рост.

На текущий момент времени мы в достаточной степени нарастили объем акций в своих портфелях и считаем, что с выходом позитивной информации по процедуре редомициляции стоимость компании продолжит переоцениваться в бОльшую сторону.

3. Аэрофлот (AFLT) — крупнейшая авиационная группа России. В состав Группы входят сетевые авиакомпании «Аэрофлот» и «Россия», лоукостер «Победа», а также профильные сервисные предприятия, занимающиеся техническим обслуживанием воздушных судов, предоставлением бортового питания, гостиничных услуг, а также обучением работников.

Как лидер рынка авиаперевозок Группа «Аэрофлот» играет значимую роль в жизни общества. Решает важные социально-экономические задачи, обеспечивая транспортную доступность городов и регионов России, трудоустройство граждан, профессиональное развитие сотрудников. Группа учитывает интересы всех заинтересованных сторон, работая над устойчивым развитием бизнеса, а также уделяет особое внимание экологическим аспектам деятельности.

Рост котировок на этой неделе не подтверждается какой-либо новой информацией или публичными событиями, связанными с компанией. По итогам отчета за 9 месяцев 2023 года деятельность компании без субсидий и поддержки государства была убыточна. Пока не совсем ясны перспективы компании по восстановлению своих финансовых показателей, а дальнейший рост стоимости ресурсов (начиная от удорожания финансирования и заканчивая возможным ростом цен на топливо) ставит под сомнение скорый выход на операционную эффективность компании.

Акции компании отсутствуют в наших портфелях. Мы не видим ни перспектив, ни потенциала в ближайшее время для роста котировок. Если размышлять о потенциальных дивидендах, то тут очевидно, что возврат к ним возможен только после улучшения показателей деятельности компании и отказа государства от ее дальнейшего субсидирования.

Резюме – прошлая идея была без особых колебаний. Думаем, что такая ситуация продлится вплоть до периода отчетностей, а вот уже по итогам цифр за год, представленных компаниями, будет пересмотр цен в ту или иную сторону. Наш базовый прогноз на 2024 год не изменился и составляет 3 600 пунктов по индексу Мосбиржи. Сейчас все еще неплохое время для формирования позиций по пока еще недооценённым акциям.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Хотя компания Mitsubishi у многих ассоциируется с машиностроением, её основатель Ятаро Ивасаки не связан с автопромом. Бескомпромиссный и строгий руководитель посвятил жизнь судоходству, добыче угля, строительству, а также инвестированию своих стремительно растущих капиталов.

Ятаро Ивасаки родился 11 декабря 1834 г. в городе Коши Аки-гун, расположенном на территории японского сёгуната Тоса. Его родители зарабатывали на жизнь земледелием. Часть родственников Ивасаки принадлежала к сословию самураев. Благодаря их заботе Ятаро смог получить среднее образование и стремление к знаниям, которое останется с ним до последнего дня.

В 1848 г. Ивасаки перебрался в Коши, столичный город сёгуната. Последующие шесть лет Ятаро посвятил изучению философии Конфуция в местной школе. В 1854 г. он переехал в Эдо (прежнее название Токио), чтобы продолжить образование, но учёба оказалась недолгой. В 1955 г. Ятаро пришлось вернуться в родной город, чтобы помочь отцу, которого привели в тюрьму оппозиционные взгляды и громкая ссора с местным чиновником. Прямолинейный Ивасаки выступил в защиту отца и выразил недовольство государственной политикой, после чего тоже попал под стражу.

Ятаро быстро освободили, однако ему пришлось уехать в крошечный провинциальный город. Ссылка показалась амбициозному Ивасаки не меньшим наказанием, чем тюрьма. Отправляясь в ненавистную ему поездку, он и не подозревал, что пребывание в провинции изменит его жизнь в лучшую сторону. Именно в скучном городишке, чьё название в столице помнили единицы, произошло событие, благодаря которому Ивасаки стал самым успешным предпринимателем страны.

В 1858 г., спустя три года после вынужденного переезда, Ятаро познакомился с могущественными самураями Тойо Йошидой и Сохиро Гото из сёгуната Тоса. Вместе с покровительством новых друзей Ивасаки получил чиновничий пост и самурайский статус.

Во второй половине 1850-х гг. правительство Тоса активно финансировало развитие промышленности. Особым вниманием властей пользовались бумажное и камфорное производства. Прибыль сёгун вкладывал в наращивание военных мощностей, расширяя и качественно вооружая флот.

Ятаро занял ответственную и перспективную должность в департаменте правительственных закупок сёгуната. Расторопного и хваткого управленца быстро заметили, после чего Ивасаки начал стремительное восхождение по карьерной лестнице, демонстрируя незаурядные деловые качества и обрастая полезными связями.

Новое правительство, получившее власть над Японией после революции Мэйдзи в 1868 г., запретило областным органам управления вести коммерческую деятельность. Всем сёгунатам пришлось передать бизнес в руки частных предпринимателей, и Тоса не стал исключением.

Таким образом, в 1870 г. Ятаро Ивасаки, который был у представителей власти не на последнем счету, получил в управление компанию Tsukumo Shokai. Процесс передачи государственного производства в частную собственность оказался продолжительным — стороны сделки адаптировались к смене политического режима и преодолевали связанные с ней бюрократические препятствия.

В 1872 г. Tsukumo трансформировалась в Mitsukawa Shokai. В течение года компания была преобразована в Mitsubishi, единоличным владельцем и директором которой стал Ятаро Ивасаки. Название бренда представляет собой слияние японских слов mitsu, что в переводе означает «три», и hishi («каштан», «водяной орех»). Также японцы используют слово hishi для обозначения предметов, имеющих ромбовидную форму. Соответственно, название компании на русском звучало бы как «Три ромба». Также Mitsubishi можно перевести как «Три бриллианта».

Эмблема компании соответствует её названию — она выглядит как три ромба, соединённые между собой и расположенные по кругу. Существуют две версии происхождения символа бренда. Согласно первой, эмблема отождествлялась с корабельным винтом и подчёркивала актуальность судоходного направления бизнеса.

По второй версии Ивасаки взял за основу эмблемы фамильный герб своих покровителей из клана Тоса — три дубовых листа, произрастающие из одной точки. Родовой герб самого Ятаро выглядит как три ромба, расположенные в ряд по вертикали. Вне зависимости от природы своего происхождения, эмблема Mitsubishi за всю историю компании ни разу не претерпела изменений.

Первоначально концерн специализировался на морских грузоперевозках. Грамотно управляя судами, доставшимися от сёгуната, Ивасаки легко составил конкуренцию крупнейшей в Японии почтовой компании Yubin Jokisen Kaisha, которой владели государство и частные лица в равных долях.

В 1874 г. Yubin Jokisen Kaisha лишилась поддержки властей. Правительство намеревалось переправить войска на Тайвань, чтобы урегулировать политический конфликт. Почтовая компания не смогла вовремя выполнить госзаказ — помешали нерешительность руководства, разногласия среди владельцев и бюрократические сложности. Тогда Тосимиши Окубо и Сигенабу Окума, представители японской политической элиты, заключили контракт с Ивасаки. Mitsubishi обеспечила быструю перевозку военных на Тайвань, после чего обрела всестороннюю правительственную поддержку. Конкуренты, узнав о новых связях Mitsubishi, моментально прозвали Ивасаки «политическим коммерсантом».

Вскоре Тосимиши Окубо, получив пост главы японского правительства, добился присвоения Mitsubishi статуса главного национального перевозчика. Занять почётную позицию на рынке концерну не помешал даже факт того, что он находился в частной собственности.

Разумеется, своим успехом Mitsubishi обязана не только высоким покровителям, но и управленческому таланту самого Ятаро. Подчинённые вспоминали о нём как о жёстком, даже агрессивном начальнике, который мог накричать и уволить за малейшую провинность. С другой стороны, Ивасаки предоставил рабочие места тысячам талантливых студентов и многим выпускникам вузов. Ятаро понимал ценность образования и активно привлекал западных специалистов, хотя ни разу не посещал страны Европы.

Ивасаки умел быстро принимать решения и отвечать за их последствия, никого не подпускал к власти и не перекладывал свои обязанности на подчинённых. Его можно без лишней скромности назвать абсолютным императором Mitsubishi, который не нуждался в рекомендациях и не интересовался ничьим мнением, кроме собственного. С другой стороны, если бы не жёсткая рука Ятаро, ведущая корабли Mitsubishi через океаны конкурентной борьбы, компания никогда бы не стала одной из крупнейших мировых корпораций.

В новой войне с конкурентами Ивасаки снова без промедления воспользовался помощью правительственных покровителей, упрочив тем самым свою репутацию «политического коммерсанта».

Обладая жёстким волевым характером и могущественными друзьями, Ятаро буквально уничтожил соперника в лице американской транспортной компании Pacific Mail Steamship Company. Одолев перевозчика из США, Ивасаки полностью взял под контроль почтовый трафик между Шанхаем и Йокогамой.

Впрочем, в статусе монополиста Ятаро продержался недолго. К японо-китайским перевозкам подключилась компания P&O Steam Navigation Company. Новоиспечённые конкуренты последовали примеру Mitsubishi, наладив прочные деловые связи с торговыми представительствами японских сахаропроизводителей и хлопкоперерабатывающих предприятий.

Но, несмотря на все усилия руководства Navigation Company, связи Ивасаки оказались крепче и полезнее. Покровители Ятаро поспособствовали выпуску правительственного указа, установившего «Правила использования иностранных судов». Законопроект, якобы ориентированный на регуляцию перевозок, на самом деле препятствовал развитию Navigation Company, возвращая тем самым Mitsubishi статус монополиста.

Выходом на следующий этап развития Mitsubishi обязана Сацумскому восстанию 1877 г., для подавления которого японские власти решили переправить в зону конфликта тысячи солдат и единиц оружия. Правительственный заказ буквально озолотил концерн, дав Ивасаки возможность взвинтить цены до невообразимых пределов.

Конкуренты бесконечно инициировали судебные разбирательства, обвиняя Ятаро в монополизме и необоснованном завышении цен, но доказать вину «политического коммерсанта» никому не удалось. Пока соперники думали, как сломить империю Ивасаки, иностранцы называли Ятаро японским Рокфеллером и самым влиятельным предпринимателем Страны восходящего солнца.

Чтобы окончательно положить погрязших в судах конкурентов на обе лопатки, Mitsubishi предложила клиентам инновационную услугу в сфере кредитования. Предоставляя займы под залог перевозимого товара, компания расширила аудиторию, заняла лидирующую позицию на рынке страхования и многократно увеличила свой доход.

В 1878 г. Ивасаки стал основателем и акционером компании Tokyo Kaijo Hoken Kaisha, специализировавшейся на страховании морских грузоперевозок. В основу её бизнеса легла система предоставления займов под залог грузов. В дальнейшем Tokyo Kaijo Hoken Kaisha начала оказывать весь спектр банковских услуг.

Начало 1880-х гг. стало тяжёлым испытанием для привыкшей к неизменному успеху Mitsubishi. Ятаро лишился поддержки своих правительственных защитников. Окубо, главный покровитель Ивасаки, отошёл в мир иной. Чиновник Окума, лоббировавший законы в пользу Ятаро, оставил должность и уже ничем не мог помочь концерну.

Руководство Kyodo Unyu Kaisha моментально воспользовалось пошатнувшимся положением Mitsubishi и бросило вызов лидеру рынка, заручившись поддержкой чиновника Яхиро Синагавы и бизнесмена Еиши Шибусавы. Противостояние транспортных гигантов длилось четыре года, но на сей раз Ятаро не смог довести бой до победного конца.

Он умер 7 февраля 1885 г., незадолго до разрешения конфликта. Причиной смерти стал рак желудка. Лишившись стального Ятаро, Mitsubishi заключила мирное соглашение с Kyodo Unyu Kaisha, хотя ресурсов для борьбы оставалось ещё достаточно. Возможно, если бы Ивасаки не позиционировал себя как единый мозговой центр компании и не был приверженцем абсолютизма в управлении бизнесом, его команда решилась бы продолжить борьбу и отстояла лидерство Mitsubishi.

Через полгода после смерти Ивасаки война между Kyodo Unyu Kaisha и Mitsubishi завершилась объединением компаний — новый концерн Nihon Yusen был зарегистрирован в сентябре 1885 г. Несмотря на проведённое слияние, Mitsubishi удалось сохранить относительную независимость и продолжить развитие под собственным брендом. Удержаться на плаву компании помогли последние приобретения Ятаро. Перед смертью бизнесмен успел выкупить серебряные прииски Икуно, угольные шахты на Хоккайдо и судостроительное производство в Нагасаки.

Инвестиции Ивасаки позволили Mitsubishi расширить спектр деятельности. Под руководством потомков Ятаро развивались страховые, банковские, угледобывающие, судостроительные, транспортные, инвестиционные подразделения концерна. Автопромышленный комплекс Mitsubishi, ныне известный всему миру, был запущен в 1910-х гг. Дебютный автомобиль бренда был создан в 1917 г. и стал первой японской машиной, собранной на конвейере.

Спасибо за то что следите за новыми публикациями и подписываетесь на наш блог.

Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских металлургов.

Итак, приступим.

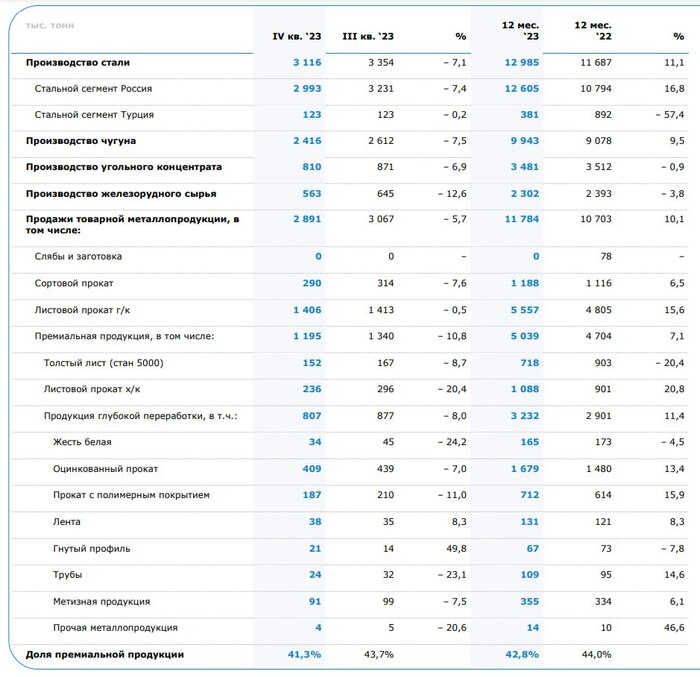

ПАО «МАГНИТОГОРСКИЙ МЕТАЛЛУРГИЧЕСКИЙ КОМБИНАТ» входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России.

Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

ММК производит широкий сортамент металлопродукции с преобладающей долей продукции премиум класса.

География присутствия компании представлена ниже.

ММК — удивительный феномен в отечественной истории, но зарождался он как великий эксперимент. Комбинат строила вся страна.

В этом огромном эксперименте было задействовано 46 проектных организаций, 108 учебных заведений, 49 железных дорог – для перевозки грузов, оборудования и рабочих. 158 заводов отправляли на Магнитострой металлоконструкции, технику, специалистов и целые бригады ударников. Производство росло, и продолжает расти бурными темпами.

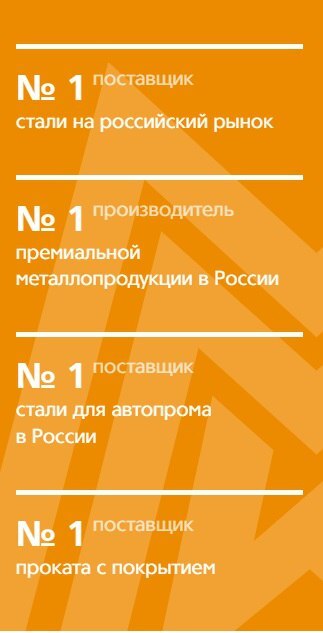

По заявлениям компании на текущий момент она является лидером в РФ среди металлургов по следующим направлениям.

С точки зрения стратегических инициатив и направлений развития компания выделяют следующее:

Портфель продукции направлен на повышение маржинальности за счет премиальных продуктов и развития сервисных предложений

Фокус на клиентов с постоянным повышением уровня сервиса и развитием продаж конечным потребителям

Эффективное производство направлено на снижение себестоимости за счёт постоянных улучшений

Превосходство в управлении закупками и цепочкой поставок на уровне лучших мировых практик

Достижение цели «ноль травм» и исключение смертности

Корпоративная культура возможностей направлена на повышение вовлеченности персонала

Снижение влияния на окружающую среду и достижение цели по сокращению выбросов CO2 направлено на минимизацию негативного воздействия на окружающую среду

Как и в разборе акций Северстали и НЛМК инвесторов, наверное, интересует вопрос, а смог ли ММК приспособиться к ведению бизнеса в условиях санкций и ограниченных рынков?

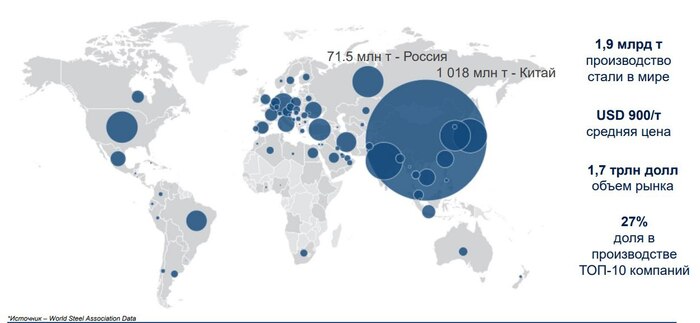

Для того, чтобы ответить на этот вопрос, нам кажется правильно еще раз взглянуть на мировой рынок производства стали и понять какое место мы занимаем на нем.

Как мы видим, основным производителем стали в мире является Китай. Поэтому объемы экспорта стали из РФ настолько мало, что мировой рынок их просто не замечает. Помимо этого, ММК основную часть продукции продает в РФ, поэтому для компании, пожалуй, наименьшую проблему из металлургов составляло диверсификация каналов продаж.

Но при этом это же является и слабым звеном для компании. Напомним, что в 2023 году средняя цена реализации 1 тонны в мире порядка 900 $/т, а себестоимость производства ММК – 500$/т. И если бы компания осуществляла свои основные продажи на экспорт, то показатели бы были значительно лучше. Но ММК основные продажи делает в России, где стоимость 1 тонны достаточно стабильна и составляет 55 тыс. руб. за тонну. (или чуть больше 700 $/т).

Из плюсов для компании является то, что она прошла инвестиционную фазу и все капитальные расходы понесла в предыдущие годы. По крайней мере по последней информации, которая поступала от менеджмента. Это положительный фактор, который в ближайшие годы позволит компании работать со стабильным положительным денежным потоком.

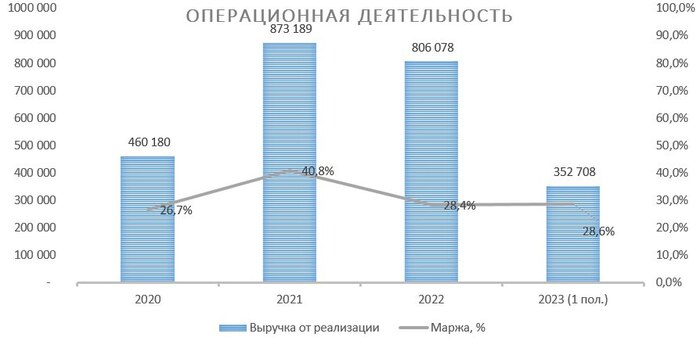

Вернемся к самой компании и посмотрим на финансовые результаты деятельности компании за последние 3,5 года*.

*Сделаем важную оговорку. Компания, воспользовавшись правом не раскрывать финансовую отчетность, в 2022 году не публиковала консолидированные аудированные показатели Группы. Все данные и расчеты, приведенные ниже сделаны на основе отчетности группы за 1 полугодие 2022 года + смоделированные на операционных данных финансовые результаты за 2 полугодие 2022 года.

Достоверная отчетность от компании начала публиковаться со 2го квартала 2023 года.

Как мы видим выручка компании очень сильно росла в 2021 году, именно в этот момент произошел резкий рост цен на сырьевые ресурсы, и это позволило компании значительно нарастить продажи и повысить маржинальность своей деятельности. Это было временным эффектом и именно тогда акции всех металлургов были высоко переоценены рынком.

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину.

Показатели эффективности компании находятся на самом низком уровне, по сравнению с конкурентами. Для примера операционная рентабельность у Северстали – 31,25%, у НЛМК – 17,71%, то у ММК – это 14,15%. Это как раз является следствием более низких цен реализации внутри страны, и более высокая себестоимость по сравнению с конкурентами.

Еще одним из минусов для финансового результата ММК является то, что они не были основными бенефициарами дальнейшего ослабления рубля во 2 полугодии 2023 года. Помимо этого, по опубликованным операционным результатам деятельности компании 4 квартал вообще вышел слабым. Основная причина по заявлению менеджмента это ремонт домны и конвертера.

В период СВО и весь 2023 год компания воспользовалась правом и не выплачивала дивиденды, но при этом деятельность ее была прибыльной, и она генерировала хороший денежный поток. Который в значительной степени направлялся на погашение краткосрочного и долгосрочного долга.

К середине 2023 года компания накопила на своих счетах порядка 150 млрд. руб., при сумме долгов в районе 65 млрд. руб. То есть имела чистый отрицательный долг.

Даже несмотря на то, что часть средств была потрачена на приобретение производителя коксующегося угля, о чем компания объявила в июле, мы не считаем, что эта сделка серьезно снизила ликвидную часть активов компании. В долгосрочной перспективе данная покупка позволит ММК обеспечить себя углем с текущих 40% до 60% и, соответственно, снизить себестоимость собственной продукции.

Все это позволяет надеяться, что при возврате к выплатам дивидендов компания сможет заплатить их не только за 2023, но и за пропущенный 2022 год. Тем не менее, если даже компания заплатит 100% прибыли РСБУ (потому как данные по свободному FCF пока не известны), то можно надеяться на выплату дивидендов с 18% доходностью к текущим ценам.

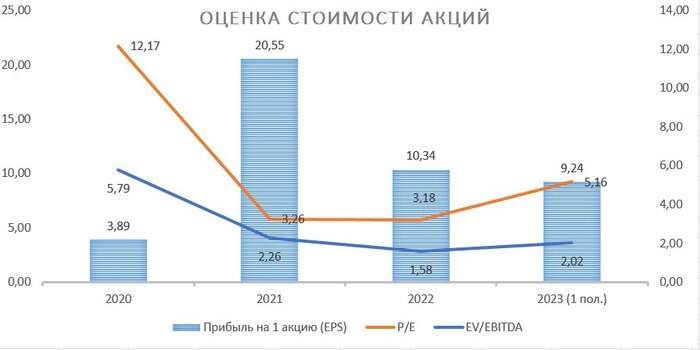

Ну и в завершении приведем оценку стоимости акций компании, а также дадим свой прогноз по целевой стоимости.

Таким образом, получаем следующую картину:

Мультипликатор P/E находится на уровне 5,2, при среднеисторическом значении на уровне 7. Т.е. по данному мультипликатору оценка занижена, что на наш взгляд, связано с неопределенность по дивидендам.

Мультипликатор EV/EBITDA находится на уровне 2, при среднем историческом по рынку на уровне 4.

На наш взгляд, справедливая стоимость акций Северсталь на текущий момент времени находится на уровне 63 рубля за акцию, т.е. рынком акция недооценена, но незначительно.

Подводя итог анализу, мы считаем ММК неплохим вариантом для добавления в портфели. Тем не менее, проведя разбор российских металлургов, мы считаем, что наиболее перспективной инвестицией в эту отрасль являются акции Северстали. Это связано с их операционной эффективностью, а также большей долей чем у ММК продаж на экспорт по более высоким ценам. В НЛМК мы видим риски, которые связаны с ограничением по поставкам продукции в Европу с 1 октября 2024 года. Поэтому на текущий момент нашим лидером является Северсталь

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Джош Кауфман

Исследования показывают, что для развития нового навыка человеку требуется около 10 тысяч часов. Откуда взять столько времени и энергии в нашем сумасшедшем мире? Джош Кауфман предлагает решение. Как насчет того, чтобы учиться новому за 20 часов или даже меньше? Первые часы овладения новым умением всегда вызывают наибольшее разочарование у новичков. Автор предлагает систематический подход к обучению. Его метод учит раскладывать сложные навыки на составные части, максимизировать продуктивность и устранять психологические барьеры. 20 часов сосредоточенной практики, и вы научитесь вполне сносно выполнять требуемые действия. Будь то верстка веб-страницы, или игра на гавайской гитаре, или практика йоги, или слепой метод печатания. Метод Кауфмана прост, проверен на практике и доступен для всех.

• Использовать пластичность мозга, чтобы приобретать новые навыки.

• Освоить десять принципов эффективного обучения.

• Выстроить интенсивный тренировочный процесс под свои нужды и возможности.

Джош Кауфман — американский бизнес-тренер и автор трех бестселлеров: «Сам себе MBA. Самообразование на 100%», «Первые 20 часов: как быстро научиться чему угодно» и «Как бороться с гидрой: встретиться со своими страхами, следовать амбициям и стать героем, которым суждено быть». Его книги переведены на 22 языка и проданы тиражом более полумиллиона экземпляров. Джош Кауфман сознательно отказался от классического бизнес-образования и разработал уникальный подход к самообучению. Чтобы описать его, он покинул место менеджера в Procter & Gamble. Результаты его исследований представлены в New York Times, BBC, Wall Street Journal и многих других СМИ. В частности, Forbes в 2013 году назвал интернет-ресурс писателя JoshKaufman.net одним из «100 лучших сайтов для предпринимателей». Кауфман был основным докладчиком на фестивале Aspen Ideas, в Стэнфордском университете, Google и IBM, а его выступление «Первые 20 часов» входит в топ-100 самых просматриваемых видеороликов TED.

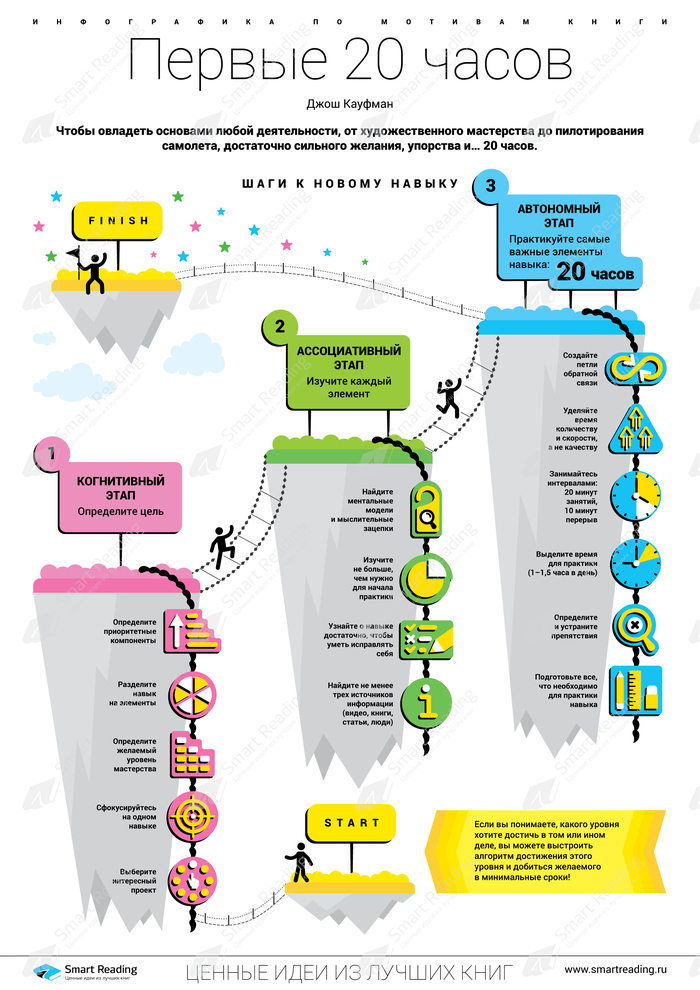

1. Выберите интересный проект.

Чем больше вам хочется чему-то научиться, тем быстрее вы этому научитесь.

2. Сфокусируйтесь на одном навыке.

Овладение любым навыком требует определенного времени и вашего безраздельного внимания. Если вы будете стремиться к многозадачности и ежедневно будете тратить два часа своего времени на приобретение пяти разных навыков, вы не сможете быстро переключать и фокусировать внимание.

3. Определите желаемый уровень мастерства.

Ответьте на вопрос «Насколько хорошо я хочу овладеть новым навыком?». Для этого сформулируйте, для чего вам нужен этот навык.

4. Разделите навык на составные части и определите приоритетные компоненты.

Проанализировав список компонентов навыка, выделите те, без которых невозможно освоение навыка на базовом уровне, и сфокусируйтесь на них.

5. Подготовьте все, что необходимо для тренировки навыка.

Для освоения большинства навыков необходимо специальное оборудование и экипировка. Следует заранее продумать список необходимого и подготовить инвентарь к тренировке.

6. Избавьтесь от препятствий.

Они снижают скорость и эффективность достижения результата.

7. Запланируйте время для регулярных занятий.

Не говорите: «Я буду заниматься, когда появится свободное время». Оно не появится. В сутках 24 часа или 1440 минут. Вы спите, работаете, едите, общаетесь с близкими. Проанализируйте, на что вы тратите остальные несколько часов, и запланируйте вместо этих занятий тренировки по овладению новым навыком.

8. Организуйте обратную связь.

Чем быстрее и точнее обратная связь, тем эффективнее освоение навыка.

9. Занимайтесь строго по расписанию. Тренировки должны быть непродолжительными, но интенсивными.

10. Обращайте внимание на количество и скорость, не зацикливаясь на качестве.

Навык — это результат целенаправленных интенсивных тренировок. Не ставьте перед собой задачу добиться идеального результата. Тренируйтесь как можно больше, на максимальной скорости.

1. Изучите навык, который планируете освоить.

Найдите не менее трех источников (видеоинструкции, книги, статьи), из которых можно получить информацию о навыке. Время, которое вы потратите на чтение и просмотр, сократит продолжительность практических занятий.

2. Признайтесь себе, что вы многого не понимаете.

Читая и просматривая информацию о новом навыке, вы можете обнаружить, что какие-то слова, фразы и описания вам непонятны. Иногда понимание приходит только с началом практических занятий.

3. Найдите ментальные модели и мыслительные зацепки.

В процессе изучения вы будете наталкиваться на повторяющиеся методы, понятия, упражнения. Это ментальные модели, которые лежат в основе обучения и помогают предвидеть последствия различных действий.

4. Представьте результат, полностью противоположный желаемому.

Такой подход помогает выявить важные элементы навыка, которые необходимо освоить, чтобы избежать неудачи.

5. Поговорите с людьми, которые связаны с тем, чему вы планируете научиться.

Разговор с теми, кто владеет навыком, который вы только собираетесь освоить, убережет вас от иллюзий и поможет точно определить набор элементов, которые необходимо тренировать.

6. Избавьтесь от отвлекающих факторов.

Они бывают электронными (телевизор, телефон, компьютер) и биологическим (люди и домашние животные). Первые желательно отключить, а со вторыми договориться или временно их изолировать (например, отправить детей гулять с собакой).

7. Для запоминания используйте интервальные повторы.

Чтобы использовать изученный материал, необходимо в нужный момент быстро вспоминать об идеях, методах и явлениях. Но наша память несовершенна. И если мы узнаем что-то новое и полезное, лучше сразу закрепить это в долговременной памяти с помощью интервальных повторов.

8. Создайте алгоритмы действий.

Многие навыки включают определенную последовательность действий. Чтобы в вашем мозгу сложилась и закрепилась система выполнения тех или иных действий, полезно составлять чек-листы с алгоритмами и использовать их на практических занятиях.

9. Сформулируйте и уточните прогнозы.

10. Относитесь к своему организму с уважением.

Мозг и тело нуждаются в еде, воде, двигательной активности, сне и отдыхе. Если вы переутомитесь, вы не сможете быстро приобрести нужный навык. Продолжительность занятий более 90 минут дает отрицательный эффект. Оптимально заниматься интервалами по 20 минут с 10-минутными перерывами.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

Еженедельный обзор наших инвестиционных портфелей, которые мы запустили с 09.01.2024.

На прошлой неделе мы не делали пополнения портфелей поэтому обзор краткий по их динамике.

Итак, начнем по порядку

Консервативный портфель прибавил относительно прошлой недели и вышел в плюс. Это в основном связано с переоценкой золотых облигаций Селигдара и фьючерса на золото. Мы и ранее писали, что верим в эти две позиции и рассчитываем на их значительный рост после Президентских выборов со 2 квартала 2024 года. Там сразу две причины: ослабления рубля и рост стоимости золота.

Структура самого портфеля и его наполняемость практически не поменялись. Денежные средства пока свободные денежные средства состредоточены в ETF ликвидность (LQDT). Мы планируем сделать регулярное пополнение на следующей неделе, а также высвободить денежные средства из фонда для покупок. У нас есть на примете 3 эмитента облигаций, одну из которых мы приобретем на следующей неделе.

Более подробная информация по портфелю и открытая ссылка на Консервативный портфель - https://izi-invest.ru/conservative.

Сбалансированный портфель продолжает показывать наилучший рост. Это происходит за счет доли, сформированной в акциях. Несмотря на то, что в портфеле доля акций всего 42%, сам подбор акций показывают динамику лучше чем индекс Мосбиржи, начиная с 9.01.24 – дату формирования портфеля.

Основные драйверы роста, которые дают положительный результат – это все те же НЛМК (+7,7%), также на неделе значительно подросла Мосбиржа. Из акций аутсайдеров это Самолет (-2,3%) и Газпромнефть (-3,1%)

Также хорошее восстановление в портфеле показали валютные облигации Газпрома. Именно за счет этого портфель показывает хорошую динамику.

Структура портфеля также не поменялась. На следующей неделе планируем делать покупки на сумму пополнения. На рынке есть неплохие идеи.

Более подробная информация по портфелю и открытая ссылка на Сбалансированный портфель - https://izi-invest.ru/balanced.

Агрессивный портфель также находится пусть и незначительном, но плюсе.

Основной актив, который давал минус был Фьючерс на Гонконг HANG-6.24. Причиной разворота основных китайских индексов стало решение Банка Китая поддержать фондовый рынок. Выходили новости, что китайские государственные структуры будут выходить на рынок и выкупать подешевевшие активы, но основной новостью стал комментарий управляющего Народного банка Китая, что в начале февраля Банк снизит обязательную норму резервирования на 0,5 процентных пункта. Это одномоментно добавит на рынок порядка 1 триллиона юаней ликвидности.

К сожалению, мы все еще не решили проблему с корректным отображением фьючерсов в портфеле, поэтому диаграммы по Агрессивному портфелю не приводим. Но для тех, кто интересуется вопросом, могут легко их посмотреть по открытой ссылке, там в режиме онлайн приведена подробная структура портфеля.

Более подробная информация по портфелю и открытая ссылка на Агрессивный портфель- https://izi-invest.ru/agressive.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

На прошлой неделе индекс Мосбиржи оставался в боковике и по итогам недели прибавил символичные 0,06%.

Если говорить о каких-то конкретных акциях, которые выглядели лучше рынка, то такие кончено были, как и аутсайдеры недели.

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели. В первую тройку попали акции Yandex cIA (YNDX), ВКонтакте (VKCO) и Россети (FEES). Сделаем краткий разбор акций всех трех компаний и поймем, что повлияло на их рост против индекса на прошлой неделе.

1. Yandex cIA (YNDX) — это поисковая система и IT-компания, которая разрабатывает различные сервисы для России, Беларуси, Казахстана и Турции.

В начале своей истории Яндекс был только поисковиком. В 2009 году Яндекс разработал и внедрил собственный метод машинного обучения — Матрикснет. Сегодня у компании множество технологий, проектов и приложений, и не просто диверсифицированный бизнес, а целая экосистема, которая насчитывает более 90 сервисов — от такси до доставки еды; от электронной коммерции до онлайн-кинотеатра.

Значительную часть выручки компания получает от онлайн-рекламы. Рекламодатели могут размещать объявления на собственных площадках компании (например, в поиске), и на сайтах, которые входят в Рекламную сеть Яндекса (таких тысячи в рунете).

Еще в октябре мы писали, что компания проводит процедуру редомициляции, но идет она не просто и постоянно корректируется. При этом компания регулярно отчитывается о росте показателей бизнеса и единственным сдерживающим фактором является отсутствие прозрачности и понимания, что останется в российском контуре компании и когда она будет разделена.

На прошлой неделе появились новости, что владельцем главного юрлица «Яндекса» в России стало калининградское МКАО (международная компания акционерное общество). Несмотря на то, что владельцем самого МКАО также является Yandex N.V. это очередной значимый шаг в вопросе процедуры реструктуризации компании и перевода ее в российскую юрисдикцию.

Рынок крайне позитивно отреагировал на эти новости, и акции компании обновили локальный максимум с момента СВО.

Акции компании входят в наши портфели в незначительной доле, и мы брали паузу до прояснения ситуации с редомициляции компании. На текущий момент ситуация явно идет в позитивную сторону, и мы будем наращивать долю акций Яндекса, как в своих основных портфелях, так и в Публичных. А на следующей неделе постараемся сделать полный разбор компании и представить наш взгляд на справедливую стоимость акций.

2. «ВКонта́кте» (VKCO) — российская социальная сеть со штаб-квартирой в Санкт-Петербурге. Сайт доступен на 82 языках; особенно популярен среди русскоязычных пользователей.

VK в цифрах:

• 100 миллионов пользователей в месяц

• 15 миллиардов сообщений в сутки

• 750 миллионов просмотров в сутки в VK Клипах

• 10,3 миллиардов просмотров записей в сутки

• 85 % пользователей от всей мобильной аудитории Рунета (на 2021 год)]

Напомним, что компания 26 сентября 2023 года завершила редомициляцию (смену юрисдикции) с Британских Виргинских Островов на специальный административный район на острове Октябрьский Калининградской области. Презентация по результатам за 3 квартал и 9 месяцев вышла достаточно сильная, тем не менее, хотелось бы увидеть финансовую отчетность за весь 2023 год, потому как деятельность компании все еще остается убыточной.

Рост котировок на этой неделе скорее связан с инсайдерской информацией, либо слухами, распространяющимися на рынке. На одном широко известном канале недавно выходил пост о возможном участии VK в выкупе доли OZONа, принадлежащего Baring Vostok с дисконтом Правкомиссии 50%. Безусловно, если информация подтвердится, стоимость VK увеличится кратно, а сама компания получит очень хороший актив в свой портфель. Иной значимой информации о компании не было, поэтому рост котировок на прошлой неделе связан либо с отыгрыванием этой новости, либо с формированием позиции в акциях компании крупным игроком.

Акции компании присутствуют в наших портфелях, причем это позиция убыточная. Приобретались они еще до 2022 года по цене выше 2 000 рублей за бумагу (это убыточная позиция в наших портфелях). Тем не менее, мы верим в компанию и ждем подтверждения сильных результатов деятельности и надеемся на участие VK в сделке.

3. ФСК Россети (FEES) – один из крупнейших в мире электросетевых холдингов, обеспечивающий электроснабжение потребителей в 82 регионах России. В управлении находятся 2,5 млн км линий электропередачи и электрические подстанции общей мощностью 853 тыс. МВА. По сетям Группы «Россети» передается более 80% всей вырабатываемой в стране электроэнергии.

В состав Группы входят 43 дочерних и зависимых общества, в том числе 16 распределительных сетевых компаний. Общая численность персонала составляет порядка 235 тыс. человек.

Акции электроэнергетиков считаются защитным инструментом и интересны с точки зрения дивидендной доходности в период нестабильности и коррекций на рынке.

На наш взгляд, при текущем уровне ключевой ставки намного интереснее вложиться в ОФЗ или корпоративные облигации сильных эмитентов, которые являются практически безрисковым активом. При этом имея понятную доходность и период погашения. Именно поэтому при последней ребалансировке портфеля (в сентябре) мы закрывали все позиции в секторе энергетики и перекладывались в облигации.

Резюме – прошлая идея была без особых колебаний. Думаем, что такая ситуация продлится вплоть до периода отчетностей, а вот уже по итогам цифр за год, представленных компаний будет пересмотр цен в ту или иную сторону. Наш базовый прогноз на 2024 год не изменился и составляет 3 600 пунктов по индексу Мосбиржи. Сейчас неплохое время для формирования позиций по пока еще недооценённым акциям.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских эмитентов. На очереди НЛМК.

Итак, приступим.

НЛМК (NLMK)

Группа НЛМК – крупнейший производитель стали в России. Она входит в топ-20 глобальных металлургических компаний. Группа НЛМК использует вертикально интегрированную бизнес-модель – от добычи сырья и производства стали до производства готовой продукции, сервисного обслуживания и дистрибуции. Производственные активы Группы расположены в России, Европе, США и Индии. Мощности компании по производству стали составляют 18,7 млн т в год.

До введения санкционных ограничений около 40% стали НЛМК продавала в России, остальная часть экспортировалась в более чем 70 стран. Компания – крупный игрок на международном рынке стали: на ее долю приходилось более 10% европейского рынка толстолистового проката и мирового рынка трансформаторной стали, а также около 20% мирового рынка слябов.*

*Тут сделаем важную оговорку. К сожалению, начиная с середины 2022 года компания закрылась от инвесторов и данных о том, как были диверсифицированы каналы продаж отсутствуют, да и вообще как чувствует себя компания приходится информацию собирать по частям. Если ММК и СЕВЕРСТАЛЬ продолжали публиковать хотя бы операционные показатели, то НЛМК перестал вообще чем либо делиться с акционерами.

География производства и продаж компании представлена ниже.

Как мы видим основное производство компании находится в России – это Липецкая площадка, но при этом до 2022 года рынок компании был достаточно диверсифицирован и порядка 55% продаж шло на экспорт, причем 305 из них в недружественные страны ЕС и США.

Наряду с Северсталью благодаря самообеспеченности основными видами сырья и энергии и технологиям мирового класса, используемым на протяжении всего производственного цикла, НЛМК является одним из самых эффективных производителей стали в мире. Компания демонстрирует высокую конкурентоспособность по себестоимости среди мировых производителей, ее прибыльность – одна из наиболее высоких в отрасли

В условиях свободной торговли и отсутствия санкций это была высокоэффективная модель, которая позволяла зарабатывать дополнительную прибыль за счет основных производственных затрат, формируемых в рублях, а продаж в твердых валютах. Компания обладала вертикально-интегрированной бизнес-моделью, которая позволяла контролировать себестоимость на всех этапах.

Поэтому изменение каналов продаж начиная с 2022 года является основными рисками, связанными с компанией, но пока НЛМК удаётся с ними справляться. Отчасти это связано с тем, что до сих пор по отношению к НЛМК нет санкций со стороны ЕС и США, как впрочем, и к основному акционеру НЛМК Владимиру Лисину.

Тем не менее, в очередном пакете санкций, несмотря на лобби европейских металлургов, был введен запрет на импорт слябов из России. Этот запрет начнет действовать с 01 октября 2024 года. То есть у компании осталось 8-9 месяцев, чтобы полностью перестроить свои каналы продаж. С учетом того, что прокат с основной производственной площадки отправлялся на переработку на европейские заводы, то это будет главным вызовом для компании в 2024 году.

Многих инвесторов, наверное, интересует вопрос, а смогли ли наши металлургические компании приспособиться к ведению бизнеса в условиях санкций и ограниченных рынков?

Мы уже писали об этом в своем разборе, посвященному Северстали, тем не менее повторимся.

Как мы видим основным производителем стали в мире является Китай. Поэтому объемы экспорта стали из РФ настолько мало, что мировой рынок их просто не замечает. В связи с этим российский сталевары оперативно нашли замещение каналам продаж, попавшим под санкции.

При этом средняя цена реализации 1 тонны в мире порядка 900 $/т. Себестоимость производства НЛМК при отсутствии информации определить сложно, но она не должна превышать 400$/т. Т.е. мы понимаем, что металлургическое производство в России крайне выгодно для иностранных покупателей и считаем, что НЛМК сможет диверсифицировать свои каналы продаж.

До того, как мы перейдем к самой компании отметим еще два немаловажных факта, которые могут иметь даже большее значение, нежели дальнейший анализ отчетности.

Как мы писали ранее основным владельцем (79%) акций НЛМК является Владимир Лисин, который по стечению обстоятельств до сих пор не попал под санкции ЕС и США.

В сентябре 2023 года была опубликована информация, что НЛМК продал свои сортовые активы ООО "НЛМК-Калуга" (владеет ООО "НЛМК-Сорт" и "НЛМК-Метиз") и ООО "Вторчермет НЛМК". Несмотря на то, что активы готовились к продаже и выставлялись еще в 2021 году, стоит отметить, что они занимали порядка 200 млн. $ в год в EBITDA компании. Из открытых источников следует что по сделке компания получила 78 млрд. руб., что является вполне справедливо оценкой. Остается открытым вопрос, куда будут направлены эти денежные средства.

Помимо этого в ноября появилась информация, что г-н Лисин продал свой пакет акций в «Первой грузовой компании» (ПГК). Для справки ПГК является одним из крупнейших операторов ж/д перевозок и приобретался Лисиным в 2011-2012 году у РЖД как раз для оптимизации внутренних расходов и осуществления перевозки собственной продукции НЛМК. Цена приобретения оценивалась в 175 млрд. руб., продажа порядка 220 млрд. руб. Зачем понадобилось продавать столь ценный актив именно сейчас, остаётся открытым.

Но мы вернемся к самой компании и посмотрим на финансовые результаты деятельности компании за последние 3,5 года*.

*Сделаем важную оговорку. Компания, воспользовавшись правом не раскрывать финансовую отчетность, в 2022 году не публиковала консолидированные аудированные показатели Группы. Также компания не публиковала операционные показатели за 2022-23 гг., а при публикации за 1 полугодие 2023 года убрала из отчетности данные за аналогичный период предыдущего года. Поэтому в анализе данные за 2022 год просто отсутствуют.

Как мы видим выручка компании очень сильно росла в 2021 году, именно в этот момент произошел резкий рост цен на сырьевые ресурсы и это позволило компании значительно нарастить продажи и повысить маржинальность своей деятельности. Это было временным эффектом и именно тогда акции всех металлургов были высоко переоценены рынком. С учетом отсутствия данных за 2022 год мы можем оценить адаптацию к новым экономическим реалиям НДМК только по данным за 1 полугодие 2023 года. Стоит отметить, что они выглядят неплохо. Продажи за 1 полугодие 2023 года составляют 84% от пиковых значений 2021 года, для сравнения у Северстали это лишь 80%. Маржинальность находится на приемлемом уровне

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину.

Показатели эффективности компании находятся чуть выше уровня 2021 года, они значительно слабее, чем у Северстали, которая является лидером в себестоимости производства. Отдача на инвестированный капитал в размере 25% в принципе является приемлемой для отрасли, но не сверх эффективной.

В период СВО и весь 2023 год компания воспользовалась правом и не выплачивала дивиденды, но при этом деятельность ее была прибыльной, и она генерировала хороший денежный поток. Но сказать, что компания достигла здесь выдающихся результатов тоже нельзя. На текущий момент времени чистый долг находится около нуля.

К середине 2023 года компания имела порядка 150 млрд. руб. кэша и на аналогичную сумму долгов на балансе. При этом стоит отметить, что 80% долга краткосрочный, который в конце 2023 года скорее всего начал переоцениваться по новым повышенным ставкам, что является негативом для компании.

Тем не менее, стоит отметить, что второе полугодие 2023 года должно значительно добавить прибыли и денежной позиции компании за счет ослабления рубля и продажи активов, о которых писали выше.

Ну и в завершении приведем оценку стоимости акций компании, а также дадим свой прогноз по целевой стоимости.

Таким образом, получаем следующую картину:

Мультипликатор P/E находится на уровне 5,6, при среднеисторическом значении на уровне 7. Для сравнения у Северстали это 4,7.

Мультипликатор EV/EBITDA находится на уровне 2,9, при среднем историческом по рынку на уровне 4. Для сравнения у Северстали 2,5.

На наш взгляд, справедливая стоимость акций НЛМК на текущий момент времени находится на уровне 200 рублей за акцию и практически не имеет потенциала к росту

Подводя итог анализу, мы считаем акции НЛМК интересным активом, который может иметь место в портфеле любого инвестора. Тем не менее, в ближайшей перспективе акции не имеют потенциала и оценены справедливо. Помимо этого, не совсем прозрачная политика компании по отношению к миноритарным акционерам, а именно закрытость в публикации отчетности, продажа профильных активов без четких комментариев для чего это делается, добавляет риски владения данной ценной бумагой. Также остается открытым вопрос относительно дальнейшей диверсифкации каналов продаж после вступления ограничений на импорт стали из РФ в страны ЕС.

Все эти риски и неопределённости, связанные с компанией, заставляют задуматься об исключении ее акций из портфелей до появления ясности. Мы будем принимать решение о замене акций НЛМК из своего Сбалансированного публичного портфеля по итогам ребалансировки в апреле. Возможно к этому моменту появится больше информации.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.