ММК отчитался за III кв. 2025 г — цена на сталь, высокая ставка и спрос влияют на фин. результаты. FCF положительный, но дивидендов не будет

🔩 ММК представил нам финансовые результаты за III квартал 2025 г. В прошлой разборке за II кв. 2025 г. я предупреждал, что дела у компании не будут улучшаться, потому что проблемы металлургов не исчезли (цена на сталь снижается от месяца к месяцу, а высокая ключевая ставка сокращает спрос на продукцию), единственный благоприятный момент — это положительный FCF в III кв. (помог оборотный капитал), но дивидендов всё равно не стоит ожидать:

▪️ Выручка: III кв. 150,6₽ млрд (-18,6% г/г), 9 месяцев 464,1₽ млрд (-23% г/г)

▪️ EBITDA: III кв. 19,4₽ млрд (-47,5% г/г), 9 месяцев 61,2₽ млрд (-52,8% г/г)

▪️ Чистая прибыль: III кв. 5,1₽ млрд (-71,1% г/г), 9 месяцев 10,7₽ млрд (-84,3% г/г)

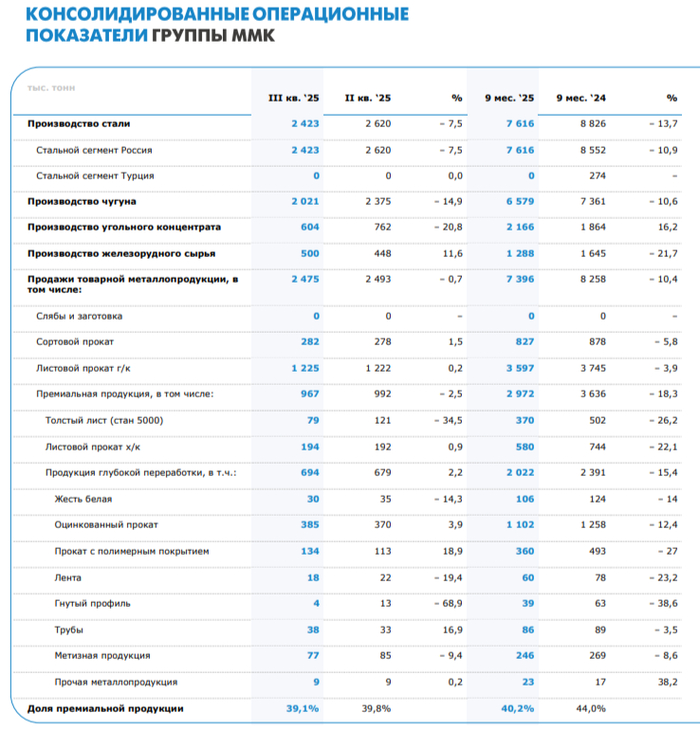

💬 Операционные результаты: производство чугуна сократилось до 2 021 тыс. тонн (-14,5% г/г), стали до 2 423 тыс. тонн (-2,3% г/г). Продажи металлопродукции незначительно снизились до 2 475 тыс. тонн (-0,1% г/г). На это повлияли: капитальный ремонт в доменном переделе, снижение покупательской активности в России в связи с высокой ключевой ставкой, замедление строительства и неблагоприятная конъюнктура рынка стали в Турции, которая свела на нет бизнес за границей. Продажи премиальной продукции за III кв. сократились на 18,7% г/г, доля премиальной продукции в портфеле продаж также сократилась с 48 до 39,1%.

💬 На выручку повлияли низкие цены на сталь и сокращение доли в портфеле продаж премиальной продукции. Себестоимость продаж сократилась всего до 126,8₽ млрд (-11,2% г/г, скидки и логистика), административные расходы возросли до 6,2₽ млрд (+9,9% г/г, инфляция). Как итог, операционная прибыль просела — 3,9₽ млрд (-83,2% г/г).

💬 Улучшение в чистой прибыли по сравнению с операционной связано с разницей финансовых доходов/расходов — 3,6 млрд (+25,7% г/г, плата по кредитам уменьшилась, а высокая ключевая ставка творит чудеса на депозитах). Стоит отметить, что курсовые разницы принесли 1,6₽ млрд (часть денежных средств в валюте, из-за ослабления ₽ в сентябре произошла прибыль, годом ранее прибыль в 6,4₽ млрд).

💬 Кэш на счетах увеличился до 45,3₽ млрд (во II кв. 2025 г. — 31,7₽ млрд, стоит отметить, что инвестиционная часть составляет 84,1₽ млрд), долг сократился до 54,6 ₽ млрд (во II кв. 2025 г. — 45,1₽ млрд). Как вы можете понять, чистый долг отрицательный (с учётом ценных бумаг), а показатель чистый долг/EBITDA составил -0,85x.

💬 OCF сократился — 19,2₽ млрд (-8,7% г/г), стоит отметить, что оборотный капитал принёс 8₽ млрд (часть запасов распродали, расчёт по дебиторке). С учётом сокращения CAPEXа — 21₽ млрд (-15,4% г/г), FCF оказался положительным 2,1₽ млрд (+0,9% г/г, до этого два квартала подряд был отрицательным). Если, компания полностью будет придерживается див. политике (100% FCF), то за 9 месяцев 2025 г. акционерам достанется ничего (FCF отрицательный -2,6₽ млрд).

📌 Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но, как мы видим, цена на сталь и сокращение доли в портфеле продаж премиальной продукции не дают FCF воспрянуть (скорее всего, положительным мы его к концу года не увидим). По данным WSA выплавка стали в РФ падает уже 17 месяцев подряд, а перевозки по РЖД только это подтверждают. Ставку снижают, но она всё равно двузначная (благо компания сокращает долги), при этом застройщики не намерены повышать предложения недвижимости, цена на сталь катастрофически низкая (в октябре — 63,5₽ тыс. за тонну vs. год назад — 72₽ тыс. за тонну). Поэтому правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor