Выгрузка расплавленного металла в ковш для разливки

Печь несколько часов плавит и варит сталь, после позитивных проб качества, начинается разливка

После того как сталь вынимают из печи, начинается разливка по формам

Показать полностью

1

Плавка стали в электродуговой печи

Показать полностью

2

Последует ли наш рынок за западным? А также дивиденды Самолета, отчёт Сегежи и ТМК

🔥 Московская Биржа планирует возобновить торги в утреннюю сессию на валютном и срочном рынке в сентябре. Естественно вам будут рассказывать о том, что заботятся о частных инвесторах с ДВ (про комиссию, прибыль со сделок и повышение ликвидности деликатно промолчат). Что же насчёт самого индекса, то сегодня прибавили благодаря неплохим корпоративным новостям (Аэрофлот решил законтрактовать 323 российских самолета, учитывая помощь из ФНБ, то данному эмитенту не дадут исчезнуть). Нефтяной сектор также чувствует себя благоприятно из-за растущей цены на нефть и укрепления доллара (то же самое можно сказать и про газовый сектор). Всё это позволило индексу закрыться сегодня в +1%, а за неделю прибавить +3,36% - весьма позитивно (хотя стоит обратить внимание на тот же SPX). О других новостях фондового рынка ниже:

▪️ СД Самолета рекомендовал дивиденды за первое полугодие 2022 года в размере 41 руб. на акцию. Окончательное решение по дивидендным выплатам будет принято на собрании акционеров 29 сентября. Учитывая стоимость акции, то дивидендная доходность составит - 1,4%. Это весьма скромная плата по сегодняшним меркам, поэтому акции даже ушли вниз, ожидания акционеров не оправдались. В такой ситуации я не жалею, что покупаю облигации данного эмитента, где годовая доходность выше 12%. Решать вам, дорогие друзья.

▪️ Сегежа опубликовала финансовые результаты за первое полугодие 2022 года. Выручка компании выросла на 48% (63,3 млрд. руб.) в первом полугодии по сравнению с аналогичным периодом прошлого года. Чистая прибыль выросла на 58% - до 12 млрд рублей. Чистый долг: 95,2 млрд. руб. (рост в 3,3 раза г/г). Надо понимать, что результаты весьма сомнительные. Если сравнивать выручку к кварталу, то она просела на 22,3%. На это повлияли санкции, выход на новые рынки и построение новых логистических маршрутов. А чистый долг увеличился за счёт покупки новых предприятий. Я и сам являюсь держателем данных акций, но меня данный отчёт не впечатлил, есть малые надежды, что за счёт перестроения логистики и покупки новых компаний дела компании улучшатся, но не в этом году.

▪️ ТМК опубликовала операционные и финансовые результаты по МФСО за первое полугодие 2022 года. Прибыль ТМК в первом полугодии составила 20,41 млрд. руб. против убытка в 2,88 млрд. руб. за аналогичный период 2021 года. В отчетном периоде скорректированная EBITDA компании составила 52,64 млрд. руб., что превышает показатели первого полугодия 2021 года в 22,7 млрд. руб. на 132%. Отчёт получился весьма приличным, но не стоит забывать, что текущая макроэкономическая ситуация создает значительные риски для производственной, сбытовой и инвестиционной деятельности.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Показать полностью

В России разработали замену американского оборудования для металлургии

Холдинг «Росэлектроника» разработал замену американского металлургического оборудования: вакуумный выключатель для сталеплавильных печей рассчитан на 40 тыс. включений-отключений

Металлурги переходят на российское оборудование

Российские производители оборудования для металлургии заменяют иностранное оборудование. Все жизненно важные для производства комплектующие уже заменены на отечественные аналоги

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

На российском фондовом рынке распродажа, опустились ниже закрытия 24 февраля. Мои действия за эти 5 месяцев на рынке

🤯 А у нас происходит на российском фондовом рынке распродажа. Ещё в апреле рассказывал вам, что те уровни, которые взял IMOEX (вынос был свыше 2800 пунктов) не отражают тех обстоятельств, что ожидают нас в будущем (влияние санкций и наступление кризиса нелепо отрицать). В уме мы тогда держали и будущую рецессию на Западе (от которой ФРС всячески отнекивался). И вот все обстоятельства начали давить на наш рынок, но главное, что паника возникла из-за допуска 8 августа на российский фондовый рынок дружественных нерезидентов. Как итог, IMOEX сегодня закрылся ниже закрытия 24 февраля (вот мы и подобрались к тем ужасным цифрам в которые уже не верили все крупные фонды).

⛔️ Напомню, что главными идеями крупных игроков и фондов являлись Газпром, Сбербанк. После того как Газпром всё же отказался от выплаты дивидендов, то Сбербанк взял лидерство по объёму торгов. Смешно, как инвесторы продолжают наступать на те же грабли и после отмены дивидендов Газпрома продолжают его скупать, в надежде на что? Добыча газа сокращается, поставки соответственно тоже и большой вопрос сможет ли Газпром в будущем генерировать такую же прибыль (а если государству опять понадобятся деньги). Санкции само ощутимо бьют по финансовому сектору, поэтому Сбербанк в неудобном положении. Тот гарант по дивидендам он уже не сможет обеспечить, да и сверхприбыли за счёт кредитов/ипотек туманны (такого спроса уже не будет). И главная вишенка на торте, в каких акциях преобладают нерезиденты и кого они будут лить 8 числа? Сбербанк.

⛔️ Я всячески предупреждал, что в металлургию не стоит заходить, ибо будущее туманно. Если даже ММК себя чувствует (производство стали снижено) не очень, а данная компания полноценно ориентирована на внутренний рынок. Хотелось уделить особое внимание Норникелю, потому что мы с вами разбирали интервью Потанина. В этом интервью нам чётко дали понять, что дивиденды в ближайшие два года будут уменьшены значительно или их вообще не будет (истекает акционерное соглашение, по которому он был вынужден платить много дивов). Тогда цена была около 17 тысяч за акцию, а сейчас 14 тысяч после выхода отчётности, где всё становится на свои места. Свободный денежный поток сократился на 25% г.г до 1,1 млрд. долларов, прежде всего, за счет снижения EBITDA, увеличения оборотного капитала и роста капитальных затрат, что было частично компенсировано возмещением компанией экологического ущерба в 2021 году. Это крайне негативно может отразиться на будущих дивидендах, если в начале 2023 года компания изменит дивидендную политику и начнёт выплачивать дивиденды исходя из показателя свободного денежного потока. Вуаля друзья.

⛔️ Хорошо, что не зашёл в IT. Как мы знаем правительство РФ выделило Яндексу, VK и Ozon льготный кредит в размере 130 миллиардов рублей на выполнение обязательств перед держателями их еврооблигаций. Итог сегодняшний их слив был ощутим, после вчерашнего бурного роста. Дивидендов там не будет, вопрос по редомициляции открыт, а ещё нерезидентов достаточно в бумагах Яндекса, Ozon.

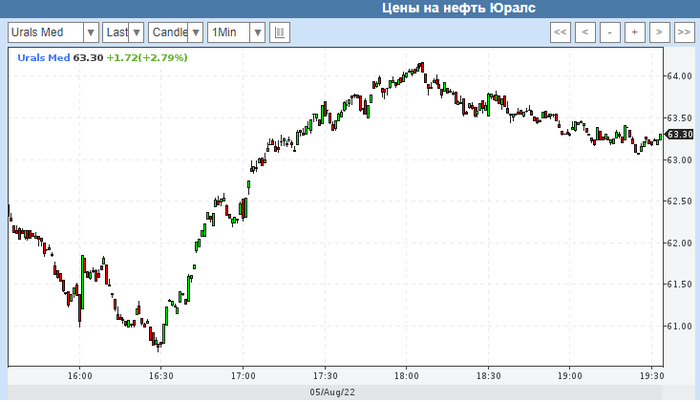

Добавьте сюда давление на наш нефтяной сектор из-за той же цены нефти (Urals по 63 доллара за баррель) и начавшийся рецессии на Западе. Тогда вопрос на чём же нам показывать рост? Отмечу несколько шагов, которые я произвёл за эти 5 месяцев, после моего ощутимого закупа 24 февраля:

🔹 Произвёл 3 покупки акций за весь период. Газпром при средней 173 руб., ОГК-2 при отмене дивидендов Газпрома и боязни, что не заплатит дочка (дивиденды заплатили, акции до сих пор в плюсе). А также покупал Россети Ц и П под дивиденды.

🔹 Произвёл 4 продажи. Продал БСП, на волне позитива об объявлении дивидендных выплат по 86 руб., при средней в 54 руб., потому что не верю в финансовый сектор в ближайшее время (это честно неожиданно было для меня). Продавал Газпром по 300+, ибо уже свыше 250 руб. за акцию считал щедростью рынка, как итог сегодняшняя цена уже подобралась к моей средней. Два раза продавал валюту (один раз чистую, другой раз через золотые фонды Тинькоффа), благо в плюсе.

🔹 Продолжал набирать 2-3 летние облигации Самолёта, РЖД и М. Видео.

🔹 Всё продажи в плюс случились на БС, эти деньги я там и оставил приготовившись к новому падению. Но не без ложки дегтя. Мой ИИС в значительном минусе, сейчас там около 27% просадки, ибо российские акции делают своё дело, благо разбавил облигациями. БС за счёт спекуляций и внушительной закупки 24 февраля в плюсе (но кстати тот же ММК и НЛМК в минусе).

‼️ Как всегда всё написанное не является рекомендацией к действиям. Вы сами должны брать риски на себя и отвечать за свой капитал самостоятельными решениями.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Показать полностью

1