В нашем телеграм канале мы рассказываем как сейчас перестроилась наша работа в обмене крипты, на какие банки мы делаем упор, какую математику они показывают и какую прибыль приносят

А в закрепе канале ты найдёшь бесплатный обновлённый мини-курс по заработку в нише обмена крипты: ПЕРЕЙТИ В ТГ

Зарождение NFT

Появление Bitcoin с его ограниченной эмиссией стало толчком для зарождения концепции программируемого дефицита цифровых активов. Эта идея была заложена и в основу не взаимозаменяемых токенов NFT, которые выступают своеобразными цифровыми предметами для коллекционирования.

В отличие от обычных криптовалют, где все монеты идентичны, каждый из NFT-токенов ограничен в количестве и является уникальным. Так, если криптовалюты выступают, прежде всего, в качестве средства для взаиморасчетов, то токены NFT похожи, скорее, на предметы, чем на средство платежа.

Несмотря на то, что этот сектор еще только зарождается, уже сейчас можно говорить о широком спектре применения NFT. Данная технология стала одним из ключевых блоков для построения новой цифровой экономики на блокчейне. Она успешно применяется в играх, для цифровой идентификации, в доказательстве прав интеллектуальной собственности и многих других сферах.

Что такое NFT токен

NFT-токен (от англ. Non-fungible tokens — "незаменяемые токены") — это тип цифрового актива, который выражает какой-либо уникальный материальный или нематериальный предмет. Это может быть что угодно, от бейсбольных коллекционных карточек до внутриигровых предметов и прав собственности на произведения искусства.

В отличие от обычных криптовалют, NFT-токены нельзя напрямую обменивать между собой, поскольку даже те, которые представлены в рамках одной игры или коллекции, не являются идентичными. Их можно представить в виде фестивальных билетов, в которых прописана дата проведения мероприятия, а также имя гостя, что делает невозможным обмен друг с другом.

Среди других отличительных особенностей NFT-токенов можно выделить:

Неделимые. Токены NFT существуют исключительно как единое целое и не могут быть разделены на более мелкие части, такие как, например, сатоши в Биткоине.

Не нарушаемое право собственности. Поскольку все токены записываются в блокчейн, каждый из них не может быть подделан, украден или удален. Например, в случае с играми NFT-токены наделяют непосредственно геймеров правом на внутриигровые предметы, а не создателей платформы. Это также резко контрастирует с iTunes, где пользователи фактически не владеют купленными предметами, а только имеют лицензию на прослушивание музыки.

Контроль. Любой токен NFT уникален и легко проверяемый. Открытость блокчейна позволяет каждому отследить историю токена до первоначального эмитента, что делает создание и распространение поддельных токенов бессмысленным.

Важной отличительной особенностью большинства NFT-токенов является их редкость. Несмотря на то, что разработчики могут создавать неограниченное количество активов, чаще всего они ограничивают их количество, чтобы оставить их редкими.

Как это работает

Всю суть non-fungible tokens можно объяснить на простом примере. Представьте, например, что заняли у своего знакомого $10. Когда придет время возвращать деньги, вы сможете вернуть их любой банкнотой такого же номинала. Между купюрами не будет разницы, поскольку они эквивалентны друг другу. То есть валюта — взаимозаменяемый актив.

Другое дело, если вы одолжите у знакомого мяч с автографом его любимого игрока. В таком случае знакомый будет крайне недоволен, если вместо раритета вы вернете ему другой мяч. Переданный вам объект был уникален и второго точно такого же в мире нет. То есть, этот предмет не взаимозаменяем.

Аналогом такого мяча в цифровом мире и является NFT-токен. Каждый такой токен имеет свой уникальный хэш, который отличает его от всех других NFT-токенов. Благодаря этой особенности, в виде не взаимозаменяемых токенов могут быть выражены права интеллектуальной собственности, предметы коллекционирования и даже права собственности на недвижимость и другие ценные активы.

Для выпуска NFT-токенов используются различные фреймворки. Самым популярным стандартом можно назвать ERC-721, позволяющий запускать NFT на блокчейне Эфириума. Его усовершенствованным вариантом является стандарт ERC-1155, позволяющий одному контракту использовать как взаимозаменяемые активы, так и NFT-токены.

Как и любые другие криптовалютные активы, NFT-токены привязаны к какому-либо цифровому кошельку и могут пересылаться на другие адреса только при наличии соответствующего разрешения от владельца.

NFT-токены могут также торговаться на специальных площадках, например, OpenSea, где стоимость каждого из них определяется в индивидуальном порядке. И, конечно, цена на них, как и на любые другие активы, подвержена колебаниям, в зависимости от уровня спроса и предложения.

Применение NFT

NFT-токены существенно расширили спектр возможного использования цифровых активов. И, несмотря на то, что они чаще всего синонимично связываются с сектором игр и коллекционирования, NFT применимы в самых различных отраслях.

Игровая индустрия

NFT широко используются в игровой индустрии, поскольку решают одну из ключевых проблем внутриигровых покупок — безопасность. Раньше, покупая тот или иной предмет, геймеры не могли быть на 100% уверенными в его сохранности. По сути, любой игровой предмет являлся собственностью владельцев платформы и на их усмотрение мог быть в любой момент изменен или удален из игры.

Использование NFT активов позволяет создавать игровые предметы, которые полностью принадлежат игрокам. Это также позволяет облегчить и обезопасить торговлю ими.

Токенизация реальных активов

С помощью NFT-токенов можно токенизировать реальные активы для создания виртуальных миров. Не взаимозаменяемые токены могут также представлять реальные активы или доли их владения для обеспечения им большей ликвидности. Например, служба доменных имен Ethereum ENS использует NFT для облегчения покупки и продажи имен.

Идентификация личности

NFT идеально подходят для цифровой идентификации личности и борьбы с кражей личных данных. Так, хранение конфиденциальных данных на блокчейне существенно повышает безопасность и целостность данных. С их помощью можно оцифровать, в том числе, академическую квалификацию, медицинские записи и даже внешность.

Помимо этого, NFT могут успешно применяться для хранения прав собственности. Например, художники могут превращать свои картины в NFT и тем самым закреплять за собой авторское право. Это касается и любых других предметов интеллектуальной собственности и творчества.

Предметы коллекционирования

Коллекционеры могут обращаться к NFT-токенам для токенизирования любых ценных предметов. Это позволяет облегчить их продажу, позволяя сотрудничать напрямую с глобальной аудиторией покупателей. Минуя необходимость сотрудничать с аукционными домами, можно также сохранить большую часть прибыли.

Подписывайся на наш тг канал, чтобы всегда оставаться в курсе всех новостей в направлении P2P арбитража: ПЕРЕЙТИ В ТГ

Позавчера ЦБ принял решение сохранить ключевую ставку на уровне 16% годовых, несмотря на продолжающийся разгон инфляции. Однако рынок акций, который явно падал в мае на ожиданиях возможного повышения ставки 7 июня, толком не воспринял эту новость с оптимизмом, что странно. Большинство участников рынка ожидали, что при сохранении ставки, рынок может сильно отскочить, но этого не произошло. Судя по всему, рынок не только принял тот факт, что ставку, действительно, могут повысить, но и осознал, что снижения ставки в этом году ждать уже не стоит, а ведь именно на ожиданиях ее скорого снижения рынок рос весной.

График (H4) индекса ММВБ

Всех приветствую! Я делаю биржевые обзоры с прогнозами по фондовому и валютному рынкам, а также составляю образовательные материалы и еженедельный дайджест с самыми важными и интересными новостями за неделю по экономике и финансам с краткими пояснениями.

Как видите из графика, индекс ММВБ закрыл торги в пятницу примерно там же, где он был еще в среду, а значит, никакого оптимизма на рынке после решения ЦБ нет, по крайне мере, пока. И, вероятно, это связано с тем, что ЦБ хоть и не повысил ставку в пятницу, но дал четко понять, что может это сделать на июльском заседании.

Вообще, очень странно, что ЦБ не повысил ставку, ведь аргументов за ее повышение, которые я приводил в четверг, было предостаточно. И на их основании ожидал, что ЦБ может повысить ставку до 17-18%. Это уже давно назревшее и логичное решение, которое ЦБ пока откладывает. Из выступления Набиуллиной на пресс-конференции ясно, что довольно существенная часть участников совета директоров на заседании ЦБ в пятницу голосовала именно за повышение ставки до 17% и даже до 18%, вероятно, руководствуясь примерно теми же аргументами, что и я. Но все же общим решением было принято оставить ставку на прежнем уровне.

Однако если на апрельском заседании ЦБ лишь намекнул, что может повысить ставку в июне в случае, если процесс дезинфляции не ускорится (а так оно и оказалось), то в пятницу ЦБ конкретно сказал, что повысит ставку в июле и «существенно» повысит, а именно более чем на 1 п.п., если устойчивое инфляционное давление не начнет снижаться. И денежно-кредитные условия будут оставаться жесткими столько времени, сколько потребуется для снижения инфляции к цели.

В общем, ЦБ все ждет, когда же инфляция начнет замедляться, и оттягивает вполне логичное повышение ставки, в то время как инфляция снова разгоняется. Где-то я это уже видел. Ну да, в 2023 году, когда весной и особенно в июле активно рос курс доллара, пробивая одно ключевое сопротивление за другим, что неизбежно должно было привести к ралли на валютном рынке и существенному ускорению инфляции, что, собственно, и произошло.

Когда курс пробил уровень ₽76, я удивлялся, почему ЦБ с этим ничего не делает, почему не поднимает ставку, почему допускает ускорение девальвации, ведь пробой ₽76 тогда должен был привести к росту уже к ключевому сопротивлению ₽82. А пробой этого сопротивления уже должен был неизбежно привести к росту курса к ₽100, о чем я тогда в июне сразу предупредил своих подписчиков в Telegram. И даже когда курс преодолел ₽82, ЦБ все равно не стал повышать ставку.

В итоге только когда курс достиг ₽100, разогналась инфляция, и началась паника, вот тогда ЦБ собрался на внеочередное заседание и резко повысил ставку. Но было уже поздно. И потом в декабре Набиуллина сказала, что ставку, действительно, надо было начинать повышать еще весной.

Возможно, что история может повториться. Не с курсом доллара в нашем случае, а с инфляцией. Уже с 1 июля произойдет индексация тарифов на ЖКУ в среднем где-то на 10-11%, что внесет существенный вклад в разгон инфляции, дополнительно также скажется на инфляции и рост цен на сельскохозяйственную продукцию из-за снижения урожая в этом году — в общем, добавятся еще проинфляционные факторы, которых не было раньше. И, видимо, только тогда ЦБ наконец-то повысит ставку. Поглядим.

И хоть ЦБ и оставил пока ставку прежней, фондовый рынок не отреагировал позитивно на это решение. Индексы RGBI и ММВБ остались примерно на тех же уровнях, что и были днем ранее. Разве что локально индекс ММВБ резко отскочил после решения ЦБ, но вскоре снизился обратно. Судя по всему, рынок осознал, что высокая ставка с нами надолго, и все же ждет ее повышения, о возможности чего ЦБ в пятницу и заявил, также намекнув, что в этом году снижения ставки не будет.

Хотя тот факт, что ставка в этом году уже не снизится, стал ясен еще после апрельского заседания, когда ЦБ изменил прогноз по средней ставке на 2024 год с 13,5-15,5% до 15-16%. Так что не ясно лишь то, чего рынок так долго ждал, чтобы упасть ближе к концу мая, когда коррекцию можно было начать уже в апреле, факторов для этого было предостаточно.

И рассчитывая на большую коррекцию рынка акций, я и набрал в апреле-мае шорт по фьючерсу на индекс ММВБ почти у самой вершины, от 3480 пунктов. В итоге позицию полностью закрыл по 3120 пунктов в понедельник в ожидании отскока к 3260, что было абсолютно правильным решением. И после объявления ставки ЦБ, индекс как раз взлетел к уровню 3260. И от него я снова взял короткую позицию по фьючерсу на индекс со стопом сразу за уровнем.

Теперь 3260-3300 является основной областью сопротивления. Выше есть только уровень 3340, вернуться к которому индекс пока может, но в ближайшую неделю, думаю, более вероятно увидеть снижение снова ближе к 3120 и образование боковика от этого уровня до 3300. А там уже после публикации подробных отчетов ЦБ о ключевой ставке и финансовым рынке, обязательно обсудим дальнейшие перспективы рынка.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, ЦБ наконец-то дал четко понять, что жесткая ДКП, действительно, надолго, и что он все больше склоняется не в сторону базового сценария со снижением ставки, а вообще в сторону ее повышения, с чем ЦБ явно медлит. Однако один момент меня сильно удивляет, зачем же банки подняли ставки выше 16%? Уж если не рассчитывая на повышение ставки ЦБ, то не от хорошей же жизни, верно? И если большинство банков в ближайшую неделю не снизят ставки, то это будет довольно тревожным сигналом. Тогда напишу обзор на эту тему, где расскажу, с чем же это на самом деле может быть связано.

Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

Продолжаю свою серию постов про криптовалюты без рефералок, ссылки на телеграм, платного курса, сигналов и прочих "сравнительно честных способов отъема денег". Если я к чему-то ссылаюсь, значит это было в одном из прошлых постов.

Итак, у нас есть много блокчейнов и еще больше криптомонет. Как их купить, как их хранить, как переводить?

Кошельки бывают разные. Проще всего начать с кастодиальных (не путать с адептус Кустодес из Вахи, о которых я узнал только через Пикабу).

Кастодиальный кошелек - кошелек, который контролируешь не ты, а третья сторона. Например, биржа. Самая большая биржа Binance (сам я использую Binance, ByBit, Gate, HTX). Кстати, у Binance есть отличный бесплатный курс для новичков, который всем советую пройти. Особенность кастодиального кошелька в том, что он не требует установки программы или расширения, просто заходишь на свой аккаунт на бирже через их сайт или приложение и можешь управлять своими средствами.

Некастодиальный кошелек - кошелек, который ты создаешь для себя. При генерации такого кошелька создаются случайные 12 слов (бывают и другие схемы, но эта самая популярная), которые надо записать на бумажку, так как потом посмотреть их будет нельзя. По этим 12 словам можно восстановить доступ к кошельку с любого устройства. Также кошелек на устройстве защищается паролем или отпечатком пальца. То есть на твоем ноуте его никто не запустит, так как нужен пароль. А, если украдут ноут, то ты его восстановишь на новом ноуте без потери средств. Такие кошельки бывают физическими: Trezor, Ledger; программными - Exodus; расширениями для браузера: MetaMask, Phantom, Keplr, TronLink, Talisman, Polkadot, Petra и тд.

Что интересно, Telegram Wallet - кастодальный кошелек. Но внутри него можно открыть некастодиальный кошелек Tron space. Все вышеуказанные кошельки у меня стоят и почти все я регулярно использую.

Чем кастодиальный кошелек удобнее для новичков?

Главное, чем удобен биржевой кастодиальный кошелек. Вот завел я деньги на биржу, хочу купить всяких монет: BTC, ETH, DOT, TON. Эти четыре монеты живут в четырех разных блокчейнах. Все их я могу купить на бирже и хранить на своем счету. Биржа как бы открывает мне счета на всех блокчейнах с которыми она работает. А вот, чтобы вывести с биржи эти монеты, мне нужны разные кошельки. BTC можно вывести на Ledger или Exodus, ETH на Metamask, Ledger или Exodus, DOT на Talisman, Polkadot, Ledger или Exodus, TON в Telegram Wallet. На самом деле для каждого блокчейна есть десятки кошельков, я указываю названия тех, которыми сам пользуюсь.

Так выглядит панель плагинов у меня в Хроме. Вот они слева направо: Чонгук, Метамаск, Фантом, Полькадот, ТронЛинк, Петра, Талисман, Кеплр.

Что участвует в транзакции?

Когда мы переводим деньги со счета на счет, у нас могут быть комиссии. Например, отправляю 5к со Сбера на Тинёк и приложение пишет, что межбанковые переводы облагаются комиссией в 0,5%, но не менее 50 рублей. Но можно отправить по СБП без комиссии. Но там есть лимиты по размеру транзакции. В общем кругом лимиты и комиссии. Причем технически банку не важно, перевод 5к рублей или 1 миллиард. И если с пятерки комиссия не выглядит огромной, то вот 5 миллионов платить за простой перевод - это какой-то грабеж.

В крипте есть пропускная способность блокчейна. Это то, с какой скоростью генерируются те самые блоки и то, сколько транзакций обрабатывается в одном блоке. А это значит, что сеть может быть перегружена, как и при обычном банковском переводе. Но только в крипте есть расчетная цена транзакции и, если ты видишь, что она высокая, можешь подождать и провести её, когда они станет пониже. Либо можно указать более высокую награду, чтобы твою транзакцию гарантированно включили в блок. НО! Цена проведения транзакции никак не зависит от её объема. Например, в сети BNB транзакции стоят меньше доллара для любого объема, в сети ETH вчера я проводил транзакцию меньше, чем за доллар. А в сети BTC обычно транзакция стоит около 10 баксов.

Как проводить транзакцию?

Чтобы отправить монетку с одного кошелька на другой (не важно, кастодиальный - некастодиальный), необходимо понять, что оба этих кошелька в одной сети. Если на бирже выбрать актив для перевода, биржа покажет все блокчейны и протоколы по которым можно осуществить перевод. Как я уже написал выше, в каждой сети цена за перевод может быть разной. Если мы переводим с биржи, то увидим оценку примерной цены перевода. Например, я выбрал BTC перевести в сети BTC и увидел цену в $10. Теперь мне надо ввести номер кошелька получателя, и надо убедиться, что он именно в сети BTC. Иначе можно отправить деньги вникуда. И, если бирже можно написать, и она в каких-то случаях сможет вернуть средства, то вот перевод с кастодиального кошелька не откатить никак. Я, например, всегда отправляю сперва $10 для теста и потом, если все хорошо дошло, отправляю основную сумму. За 5 лет я не ошибся ни разу, но до сих пор всегда так делаю. Да, теряю копеечку на лишней комиссии, но зато не переживаю за сохранность средств.

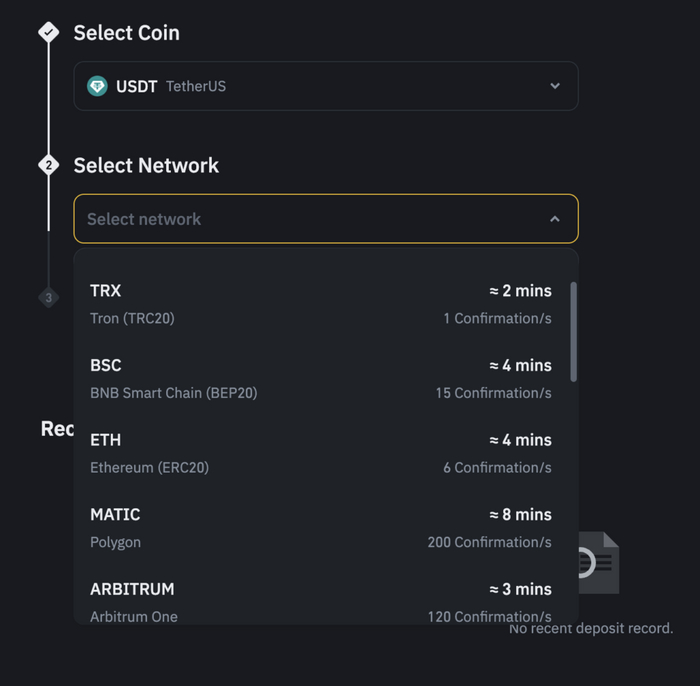

А если кто-то предлагает отправить тебе крипту, надо спросить, что за крипту и по какой сети. Например, USDT по TRC-20. Значит надо зайти на свой аккаунт на бирже, выбрать USDT - получить, выбрать TRC-20 и скопировать полученный кошелек. Стоит помнить, что не все биржи поддерживают все виды монет и все виды переводов.

Если я покупаю крипту за рубли, я должен сказать адрес кошелька и его сеть. На скриншоте видно, что USDT на бирже Бинанс можно получить через множество блокчейнов (за скролом прячется еще вдвое больше опций)

FAQ

Я заметил, что когда на бирже получал кошелек для получения BNB по сети BEP-20 и потом получал ETH по сети ERC-20, номер кошелька был один и тот же. Как так может быть?

Отличный вопрос! В свое время эфириум начал революцию, одна из его фишек в том, что на его основе можно делать свои решения и использовать их наработки. Так целый рад блокчейнов использует стандарты Etherium и в частности их алгоритмы генерации кошельков. В итоге в целом наборе блокчейнов у кошелька может быть один и тот же адрес. Но всегда надо быть внимательным и проверять, что ты переводишь монету в одном блокчейне и переводишь на адрес, который поддерживает перевод в этом блокчейне.

Я жду, жду, а цена транзакции все еще высокая, что делать?

В каждом блокчейне есть эксплорер - сайт на котором можно смотреть транзакции и состояние сети. Например, вот сайт для эфира и его раздел про текущий уровень комиссии. Формула расчета комиссии сложная и включает в себя константы и переменные. Главная переменная - множитель gwei. На этом сайте можно посмотреть средний gwei за день и понять, стоит ли ждать снижения комиссии или нет.

Вот для примера ссылка на случайную транзакцию в сети Эфира. Тут вы можете увидеть, что транзакция была произведена с множителем 31,5 gwei и стоила $4,97 при сумме транзакции в $699.

Я зашел на сайт посмотреть цену транзакции в эфире, а там так много цен, какая правильная?

Это действительно сложно. Дело в том, что есть базовая цена - это цена перевода с некастодиального кошелька на некастодиальный. А вот перевод не на кошелек, а на самрт-контракт намного сложнее, ведь смарт-контракт может запускать целую цепочку транзакций. Например, ты хочешь поменять ETH в BTC. Но на самом деле оптимальный путь будет поменять ETH в USDT, USDT в USDC, USDC в BTC. И такая цепочка обеспечивает самый выгодный курс. Иногда это даже выгоднее с учетов потери на комиссиях.

Что мы видим на скриншоте?

Текущий множитель gwei для медленной, обычной и ускоренной транзакцией. Ниже справа - тепловая карта с историей этих значений, чтобы понять, а стоит ли ждать gwei пониже.

А вот в левой нижней части на табличке отражены примерные цены на обмен монет (swap), продажу NFT, мост из эфирной сети в другую (Bridge) и займ (Borrowing). В сети эфира транзакции, как видно, дорогие, но недавно я делал перевод за 10 gwei и цена транзакции вышла всего в 2$. Если все еще кажется дорогим, то во-первых, вспомните, что размер комиссии не меняется от суммы, а во-вторых, скоро я расскажу про цены в других блокчейнах и про решения L2 (layer 2).

В своём ТГ-канале "На пути к 30 миллионам!" я пишу о том, как с 0 достигаю цели в 30 миллионов рублей с помощью бизнеса и инвестиций в акции, облигации, криптовалюты, краудлендинг.

Я думаю, это окончательная версия лучших брокеров за 2024 год.

Как я оценивал брокеров

В первую очередь я подбирал лучший вариант для себя. Поэтому я сравнивал брокеров в первую очередь по комиссиям на фондовой секции (акции и облигации) без плеча. Если вы хотите торговать валютой, фьючерсами или использовать кредитные деньги, то данный рейтинг вам может не подойти.

Я сделал подсчёты в 3-х группах по капиталу: 200 тысяч рублей, 2 миллиона рублей и 20 миллионов рублей. Месячный оборот я брал 30% от размера счёта. Это перетряхивание 15% от портфеля ежемесячно. Не знаю как у вас, но у меня в среднем выходят такие цифры.

При подсчёте баллов я разделил брокеров на 10 групп по размеру комиссий. Самые большие баллы получили брокеры с минимальными комиссиями.

Лучший брокер при счёте 200 тысяч рублей

Лучший брокер при счёте 2 миллиона рублей

Лучший брокер при счёте 20 миллионов рублей

Лучший брокер 2024 (итог)

Я думаю, что мало кто будет полностью переводить деньги из одного брокера к другому при изменении размера капитала для более выгодных комиссий. Поэтому идеальным вариантом было бы пройти весь путь по увеличению капитала полностью у одного брокера и выбрать того, чьи комиссии при любом размере счёта будут оптимальными. Поэтому я сделал совместный рейтинг, где сложил баллы по всем трём таблицам и выбрал лучших.

Вот итоговый список от лучших к худшим.

Очень удивлён, что ВТБ и Сбер вошли в тройку лидеров. Никогда бы не подумал, что у них лучшие комиссии.

Хотелось бы отметить брокера Райффайзен. У них нет комиссии за покупку и продажу ОФЗ. То есть можно абсолютно бесплатно пользоваться их услугами, если вы не собираетесь держать в портфеле ничего кроме ОФЗ.

Финам прислал мне по почте их премиум тариф, о котором я не знал. Только в этом тарифе они не берут комиссию за урегулирование сделок и неожиданно при большом капитале они вырываются в рейтинге на первое место. Хотя во всех остальных тарифах их условия ужасны. Комиссия за урегулирование сделок + минимальная комиссия за сделку просто убивают.

Атон худший во всём. И чем больше счёт, тем больший процент комиссии они хотят получить. Есть кто вообще им пользуется? Почему?

Что я могу сказать по брокерам, которыми пользуюсь я

Алор — лучший терминал для торговли. Многим нравится визуализация данных по активам в приложении. В Пульсе меня постоянно спрашивают с какого приложения сделаны скриншоты, так как всё очень информативно и удобно. В торговле же это приложение сильно тормозит.

Альфа — заявки переносятся на следующий день. Что для меня удобно при покупке облигаций. И по-моему только в Альфе можно изменять заявку в приложении. У других брокеров приходится отменять и заново создавать. Завёл у них счёт ради премиума.

ВТБ — в приложении нельзя покупать щелчком по стакану, что не удобно.

Тинькофф — изначально создал, чтобы положить 50 тысяч и не платить комиссию за обслуживание карты, но сейчас тоже пользуюсь из-за стратегии. Да и премиум у них тоже хотелось бы получить со временем.

Я веду блог "На пути к 30 миллионам!" с 2012 года, когда я ещё не заработал своего первого миллиона. В ежемесячных отчётах описаны все мои действия, которые я предпринимал, и мои мысли. При достижении каждого нового миллиона я пишу об этом пост. Также описываю все мои инвестиционные эксперименты и их результаты.

ЦБ снова оставил ключевую ставку на прежнем высоком уровне — 16%. Куда выгодно пристроить деньги?

Почему ставка все еще высокая?

Решение о ключе напрямую влияет на реальный сектор. Все ради цели обуздать рост инфляции.

Последствия высокой ключевой ставки: высокие ставки по кредитам и высокие ставки по банковским депозитам.

Высокая ставка делает кредиты более дорогими. Бизнес и люди менее охотно берут займы, из-за чего падает потребление. В то же время растут ставки по депозитам и доходность по облигациям, люди начинают больше сберегать, а не тратить. Таким образом, в теории, замедлится инфляция. Когда это произойдет, ставку начнут снижать.

Мера серьезная, действовать вечно не будет, поэтому много внимания уделяю мониторингу финансовых активов, которые дают повышенную доходность на фоне высокой ключевой ставки. Давайте их разберем.

Вклады

Продолжают действовать высокие ставки по депозитам и накопительным счетам. Есть возможности открывать вклады до 22%

Доходность фондов следует за ключевой ставкой и сейчас составляет около 16,3% (до вычета налога). Поэтому сейчас огромный интерес к фондам денежного рынка. Удобно парковать свободный кэш на брокерском счету.

Цены (тело облигаций) снижаются, поэтому держатели облигаций видят минуса по ранее купленным бондам.

Доходности растут, поэтому облиги привлекательны для новых покупателей. Это возможность зафиксировать высокую доходность на долгий срок.

В теории, если наступил пик повышения ключевой ставки, то лучше начать брать длинные облигации и таким образом надолго фиксировать доходность. Но есть риск: мы живем в России и неизвестно, что может быть на очень долгом сроке. Есть прогнозы, что высокая ключевая ставка с нами надолго. А в таком случае привлекательны флоатеры.

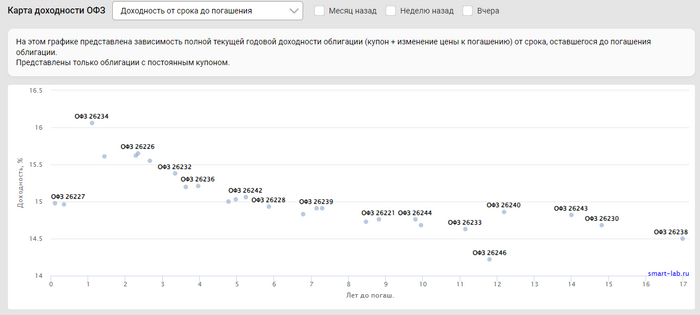

Доходность ОФЗ пока не достигла уровня ключевой ставки, торгуются в диапазоне 14%-15%. Есть варианты корпоративных облигаций не с самым низким рейтингом с доходностью выше.

Многие из нас любят анализировать рынки, однако, мало кто в этом, действительно, разбирается, и понимает, как всё устроено. Главная проблема здесь заключается в том, что большинство из нас этому учатся самостоятельно на многолетнем торговом опыте, а также изучая материалы в интернете, проходя обучение у специалистов, читая специализированную литературу по финансовым рынкам, инвестированию, где в основном автор излагает свое видение на рынок и описывает свои способы его прогнозирования. Это полезно, но, как правило, работает лишь при определенных условиях, то есть не всегда, о чем авторы умалчивают.

График (H4) индекса ММВБ

Всех приветствую! Я делаю биржевые обзоры с прогнозами по фондовому и валютному рынкам, а также составляю образовательные материалы и еженедельный дайджест с самыми важными и интересными новостями за неделю по экономике и финансам с краткими пояснениями.

Какие же существуют методы анализа рынка?

Таких методов всего два: технический (ТА) и фундаментальный (ФА) анализы. Никаких других методов, которыми мог бы руководствоваться массовый инвестор, не существует. И если кто-то говорит, что вот он, например, не торгует по ТА, у него свой метод анализа и при этом он что-то рисует на графиках, то этот человек просто вводит в заблуждение и пытается выделиться, а торгует, на самом деле, именно по ТА. В своем анализе он просто не может не использовать базовые рыночные принципы, которые лежат в основе ТА, и, скорее всего, он, например, будет использовать уровни. То же самое можно сказать и про ФА.

Что именно относится к ТА? Это в основном анализ графиков (анализ графических паттернов, волн, индикаторов), исторических данных, рыночных корреляций, данных по сделкам и выставленным торговым заявкам и много чего еще.

К ФА же относятся данные отчетов компаний (мультипликаторы), а также экономические данные, например, макроэкономическая статистика.

Какой метод стоит использовать? Какой является наиболее эффективным?

Споры на эту тему велись всегда и будут продолжаться и дальше. Сторонники каждого метода в основном считают, что именно тот метод, с которым они в основном работают, является наиболее эффективным и использовать нужно только его. Однако это ошибочное мнение, ибо ТА и ФА анализируют совершенно разные данные.

На своем многолетнем опыте я абсолютно точно понял, что для успешного прогнозирования рынка использовать нужно обязательно оба метода. Вопрос лишь в том, какому именно методу отдавать приоритет. И как вы, наверное, догадываетесь, приоритет я отдаю именно ТА, и на это есть масса причин, кроме того, что на моем опыте ТА показал большую эффективность, чем ФА.

Как видите, наш рынок заметно снизился в последние недели, и к этому падению я готовился еще с апреля, когда начал набирать короткую позицию по фьючерсу на индекс ММВБ. И руководствовался тогда именно технической картиной рынка, которая с того момента не менялась, а также подозрительным расхождением тенденций индекса ММВБ с индексом гособлигаций RGBI и курсом доллара, почему и продолжал всё это время упорно удерживать шорт, начиная от 3425 пунктов, и по мере роста рынка к 3500 аккуратно поднимал среднюю цену своей позиции, доведя ее до 3480 пунктов. После чего как раз рынок и упал, пробив восходящий тренд, вдоль которого индекс рос с марта, что, по сути, и привело к обвалу рынка. В итоге полностью свой шорт закрыл на уровне 3120 пунктов в этот понедельник в ожидании отскока к области 3260-3300, который произошел сегодня. И от уровня 3260 я уже взял новый краткосрочный шорт по фьючерсу на индекс со стопом за уровнем.

Конечно, при прогнозировании коррекции рынка с конца апреля я учитывал и фундаментальные данные, такие как ожидаемое повышение налогов, ухудшение прогнозов ЦБ по снижению ставки на ближайший год, а также ее возможное повышение летом, сокращение ожидаемых дивидендных выплат компаний и многое другое, о чем я периодически рассказывал на своем канале. Таким образом, именно сочетание двух методик анализа рынка помогло мне спрогнозировать случившуюся коррекцию рынка акций.

И еще важный момент, если бы вы действовали также, как я с фьючерсом на индекс, вы бы смогли захеджировать (про хеджирование рассказывал здесь) свой портфель акций и защитить его от падения рынка, при этом не продавая сами акции, что очень удобно.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь!

Позже поговорим отдельно про каждую методику анализа рынка подробнее.

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

И так, какие действия необходимо предпринять, чтобы избавить себя от больной головы, а свою кредитную историю от черных пятен:

Переносите платеж на дату зарплаты + 1 день.Так вы будете уверены, что на счету будет необходимая сумма для автоматического списания платежа. И у вас будет меньше времени поддаться соблазнам и потратить целевые деньги.

Если вы получаете зп дважды в месяц - переносите платеж именно на период выплаты второй части зарплаты .Как пример, в январе и мае 20-25 числа авансы приходят гораздо меньше обычных за счет большого количества праздничных дней в первую половину месяца и вам может не хватить этой суммы для платежа. Идеальный день для платежа 11 число месяца (при условии, что ЗП 10-го).

При желании внести досрочный платеж уменьшайте срок кредита, а не величину платежа.Тут все очевидно - экономия переплаты по кредиту.

Вы можете получить налоговые вычеты как от цены квартиры, так и по уплаченным процентам по кредиту.Изучите данную тему. Максималка сегодня 650к рублей на человека.

Заблаговременно продляйте страхование. Уточните у банка, возможно ли перенести платежи по страхованию на удобный для вас месяц.Как правило, декабрь - январь, а также летние месяцы связаны с предсказуемыми тратами (НГ, отпуска, подготовка к учебному году и пр.), эту информацию можно использовать, чтобы равномерно распределить финансовую нагрузку по году.