Аляска снова оказалась ареной истории. Холод, ветер, тяжелое небо и два самолета, сопровождаемые истребителями. Встреча Владимира Путина и Дональда Трампа была выстроена не как будничная дипломатическая формальность, а как тщательно спродюсированный спектакль с политическим подтекстом, который в Москве и Вашингтоне уловили без слов. Сделки действительно не случилось — и Трамп сказал об этом прямо. Но главная сделка, если вдуматься, была в другом: мир увидел, что два ядерных гиганта снова разговаривают, и не шепчутся в кулуарах, а лицом к лицу, на равных.

Запад последние годы будто забыл, что такое стиль большой политики. В Европе лидеры прячутся за пластиковыми кафедрами в залах, похожих на школьные актовые, где журналисты сидят вповалку, а президенты переговариваются как будто украдкой, словно не хозяева мира, а чиновники на планерке. Эпоха «шушуканья» показала: чем меньше масштаб личностей, тем теснее становятся сцены.

На этом фоне Трамп сделал то, что умеет лучше всех: вернул внимание к форме, превратив ее в содержание. Умение продавать образ — его бизнес-навык, доведенный до политического оружия. Когда он устраивает парады или требует бальный зал, над ним посмеиваются, но он-то знает, что ритуал создает рамку, а рамка управляет восприятием. И потому встреча на базе Эльмендорф-Ричардсон меньше всего напоминала протокольную, это было событием.

Важен был не сам результат переговоров, а то, как они выглядели. Красная дорожка. Салют. Флаги. Внимание мировой прессы. В тот момент даже самые ярые скептики не рискнули назвать Россию — «региональной державой», как любят повторять на Западе последние десятилетия. Трамп вынужден был признать простую истину: величие Америки невозможно без признания силы оппонента. Противостояние с пустотой — это деградация. Противостояние с равным — это топливо для величия.

И здесь рождается новая драматургия. США двадцать лет подряд приучали себя и союзников к мысли, что мир делится на «вассалов» и «туземцев», которых можно бомбить и ломать через колено. Но тут вдруг оказалось, что бомбежки не работают, приказы не исполняются, а «туземцы» умеют отвечать. Россия доказала это военной, экономической и политической устойчивостью. И теперь Западу пришлось вернуться к языку, который они уже забыли: языку большой дипломатии.

Трамп сделал ставку на форму — и добился нужного эффекта. Его фраза «сделки пока нет» звучит скорее как рекламный тизер, чем как провал. Он прекрасно понимает, что сама картинка переговоров уже стоит дороже любой бумаги с подписями. Мировая аудитория увидела ритуал возрождения: два лидера, два микрофона, два мира, которые готовы спорить, но не игнорировать друг друга. И это — абсолютный разрыв с эпохой «застольных кулуаров» и мелких подковерных интриг.

Особую пикантность встрече придает контраст. Россия вступает в диалог после нескольких лет тотальной конфронтации с Западом, с санкциями, изоляцией, прямыми военными вызовами. Но при этом именно Москва в глазах мировой публики выглядит державой, которая умеет держать удар и диктовать повестку. Америка же, зациклившись на внутренних кризисах, подходит к переговорам с запросом: вернуть себе утраченный стиль.

Трамп, как человек шоу-бизнеса и политики, понял, что силу нужно демонстрировать не только с помощью оружия, но и оформления, создающего нужный контекст. Встреча на Аляске превратилась в живую метафору холодной войны — но в ее «правильной» версии, где державы фиксируют статус друг друга и тем самым поднимаются на новый уровень. Конечно, это не дружба, и не примирение, но и не фарс. Скорее ритуал, который снова заставил мир замереть у экранов.

Путин в этой конструкции выглядел спокойно и собранно. Его минимализм жестов, подчеркнутый контроль эмоций — резко контрастировала с более экспрессивным Трампом. Но именно на этом контрасте возникло то самое напряжение, ради которого такие встречи и устраиваются. Зритель в любой точке планеты понимал: да, противоречия никуда не делись, но когда такие игроки садятся за один стол, правила игры меняются.

И в этом главное отличие нынешнего момента от поздних стадий холодной войны. Тогда Вашингтон верил в свое абсолютное превосходство и крушил все на своем пути. Теперь он вынужден признавать, что реальность сложнее. Пренебрежение к сопернику обернулось провалами, а демонстративная «миссия цивилизации» — пустотой. Трамп это понял и сделал ставку на символизм, потому что символы иногда работают куда громче оружия.

Да, мир не получил мирного договора или сенсационного компромисса. Но мир получил картинку — мощную, убедительную, с отголоском старой школы большой дипломатии. И именно эта картинка может стать фундаментом будущих решений. Потому что за красивыми формами неизбежно приходят и новые смыслы.

Когда планы упираются в деньги, главное — не ждать «лучшего момента», а хладнокровно посчитать выгоду и риски. При такой логике многие решаются взять большой кредит, чтобы зафиксировать цену важного актива, не растягивать проект на годы и не терять темп. Но крупный заём — это инструмент, который работает только при ясной цели, понятной смете и дисциплине выплат.

Большой кредит — полезный готовый инструмент, если работать с ним как с проектом: цель, смета, резерв, контроль нагрузки. Когда цифры сходятся до подписи, заём ускоряет движение к цели | Banki Lab

Условия стоит оценивать не по рекламной ставке, а по полной стоимости кредита (ПСК): она показывает реальную цену денег с учётом комиссий и страховок.

🧭 Что такое большой кредит, и как рассчитать сумму

Большим обычно считают займ наличными, сопоставимый с 12–24 вашими месячными доходами: такие заявки банки проверяют особенно тщательно — смотрят историю, подтверждение дохода, долговую нагрузку, иногда требуют залог и страховку. Это не «волшебные деньги», а серьёзное обязательство, которое нужно соотнести с будущей пользой.

На заметку: чаще всего крупный займ берут на жильё (ипотечный кредит или заём под залог), масштабирование бизнеса (оборудование, оборотный капитал) и большие одноразовые траты вроде обучения, лечения или капитального ремонта.

Сильная сторона инструмента — скорость и возможность растянуть платёж на удобный срок, слабая — итоговая переплата и жёсткие условия по страхованию и комиссиям. Поэтому перед подписанием договора важно убедиться, что экономика сходится именно у вас, а не только «в среднем по рынку».

🧮 Как рассчитать необходимую сумму

Сначала определяем «сколько нужно», уже потом — «где взять»: ошибка на этом шаге дороже любой комиссии, поэтому двигаемся от сметы к платежам.

Важно: такой разбор на «обязательно» и «желательно» защищает бюджет от расползания.

Почему не надо брать кредит на крупную сумму «с запасом»

Лишние 10–15 % легко «растворяются» в текущих тратах и превращаются в переплату по процентам. Надёжнее держать небольшой резерв и при необходимости подключать гибкий лимит, чем изначально раздувать основной долг.

Совет: обязательно держите "подушку безопасности", когда платите большой кредит. Ликвидный запас на 3–6 месяцев обязательных платежей семьи или бизнеса помогает пережить просадку дохода без просрочек и штрафов.

📌 Алгоритм расчёта - возьмите на заметку чек-лист:

Посчитайте чистый ежемесячный доход всех участников выплат.

Сложите текущие обязательные платежи по кредитам и рассчитайте долю от дохода.

Решите, какой максимум платежей вы готовы тянуть: ориентир — не выше 30–35 % дохода.

Из «допустимого платежа» и желаемого срока получите ориентировочную сумму кредита с помощью калькулятора.

Проверьте полную стоимость кредита (ПСК) и итоговую переплату на сайте банка, чтобы увидеть реальную цену займа.

Этот короткий план превращает общую идею в конкретные цифры и снижает риск «неприятных сюрпризов» после подписания.

Выбирайте банки, дающие большие кредиты, где предлагают персональные условия, подбирают оптимальный срок и ставку, чтобы заемщик мог безопасно обслуживать долг.

ТОП-10 банков, где можно взять большой кредит

Оформлять кредит на большие деньги — задача, требующая внимательного подхода и выбора подходящего банка. Не все организации готовы сразу одобрить крупную сумму, ведь для них это повышенный риск. Однако есть банки, которые рассматривают такие заявки более гибко, оценивая не только кредитную историю, но и текущее финансовое положение клиента, уровень дохода и перспективы его роста.

Часто оформление таких займов возможно полностью онлайн — от подачи заявки до получения средств. Это экономит время и позволяет быстро приступить к реализации планов: покупка недвижимости, развитие бизнеса, масштабный ремонт или другие важные цели. Ниже мы представим список банков, где вероятность одобрения крупного займа особенно высока, даже если у клиента уже есть действующие обязательства или неидеальная кредитная история.

1. 🏦 Банк Синара — взять кредит на выгодных условиях

Банк Синара

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 1 до 5 лет.

Ставка: от 11,9 %; при подключении пакета «Управляй Легко» возможен возврат процентов — эффективная ставка по кредиту ≈ 0 %.

ПСК: 11,9–39%.

Заявка: онлайн, 2–5 минут, решение — от минуты до 24 часов.

Выдача: наличными в офисе, через банкоматы cash-in или с курьерской доставкой карты — более 70 городов.

Допуслуга: «Гарантия ставки 0 %» — возврат всех процентов при выполнении условий.

Требования: гражданство РФ, постоянный доход, стаж от 3 месяцев.

Возраст: от 23 до 70 лет.

В «Синара Банке» можно оформить выгодный большой кредит — до 3 млн ₽ — на условиях, которые позволяют сделать выплаты более комфортными. Базовая процентная ставка стартует от 17,8%, но при подключении сервисного пакета она снижается уже на этапе оформления. Дополнительным бонусом станет кэшбэк за покупки при оплате картой банка — это частично компенсирует расходы и помогает снизить итоговую стоимость кредита.

Сервисный пакет оплачивается единоразово при выдаче займа и составляет 7,5% от его суммы. Если в процессе выплат возникают финансовые трудности, банк предлагает воспользоваться опцией пропуска платежа или переноса даты внесения средств.

Сумма кредита: от 30 000 до 30 000 000 ₽ на карту.

Срок: от 1 до 15 лет.

Ставка: 17,3 %–52,79 % годовых (индивидуально).

ПСК: 19,635 %–52,79 %.

Заявка: онлайн (через Госуслуги) или в офисе, решение за 2 минуты–1 день.

Выдача: на бесплатную дебетовую карту Альфа‑Банка — доставка курьером или выдача наличных в офисе; карта активируется сразу, средства можно использовать сразу после получения.

Требования: гражданство РФ, доход от 10 000 ₽/месяц, стаж от 3 месяцев.

Без справок: возможна выдача только при наличии зарплатной карты Альфа‑Банка; иначе требуется справка о доходах или заполнение через Госуслуги.

Дополнительные услуги: бесплатный дебетовый кабинет с кэшбэком, досрочное погашение без штрафов.

Возраст: с 21 года.

В «Альфа-Банке» одна из самых высоких вероятностей одобрения для тех, кто ищет, где больше вероятность взять кредит. Здесь можно получить до 7,5 млн ₽ без залога и до 30 млн ₽ под залог. Заявка оформляется онлайн за несколько минут, решение приходит примерно за час, а деньги переводят сразу на карту или счёт. Если оставлять заявку через портал «Госуслуги», ставка может снизиться на несколько пунктов — при выполнении условий банка.

Полученные средства можно потратить на любые цели: ремонт, покупку техники, оплату обучения или путешествие. Банк не ограничивает использование денег и оставляет это решение за клиентом.

3. 🏦 Промсвязьбанк — кредит наличными с мгновенным решением онлайн

ПСБ

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев.

Ставка: от 27,9 % (для военнослужащих — от 21,32 %).

ПСК: 27,376 %–37,999 %.

Заявка: онлайн-заявка; решение, как правило, в течение дня; для оформления достаточно паспорта и ещё одного документа (справка о доходах, СНИЛС и др.)

Требования: гражданство РФ, общий стаж от года, на последнем месте — минимум 4 месяца.

Возраст - от 21 до 65 лет.

Оформление: онлайн-заявка на сайте банка или в личном кабинете, договор подписывается дистанционно, возможен визит в офис для передачи документов.

Скорость одобрения и выдачи: решение автоматически за 5 минут, средства доступны сразу после одобрения, выдача наличными или перечислением на карту/счёт.

Дополнительные услуги: кредитные каникулы (отсрочка до 2 месяцев), досрочное погашение без штрафов, страховка по желанию.

Подтверждение дохода: до 500 000 рублей - справка о доходах не требуется, более 500 тыс. рублей - обязательна 2-НДФЛ.

В банке ПСБ можно оформить хороший кредит до 5 000 000 ₽ наличными под низкий процентный размер ставки для любых крупных расходов — от ремонта до покупки техники или оплаты обучения. Для подачи заявки нужно указать два телефона: рабочий и домашний. Решение принимают онлайн, а весь процесс занимает меньше часа. Деньги перечисляют на счёт или карту.

Снизить ставку помогает программа лояльности. Для этого оформляют страховку, подключают сервис «Мультиюрист» и погашают кредит за четыре года. Ещё одно условие — каждый месяц совершать минимум пять покупок на сумму от 10 000 ₽ и не допускать просрочек по платежам.

4. 🏛️ Банк «Пойдём!» — кредит наличными с 18 лет при наличии дохода

Банк Пойдём!

Сумма кредита: от 50 000 до 400 000 ₽ наличными.

Срок: от 18 до 59 месяцев (1,5–5 лет).

Ставка: от 20 % до 48,9 % годовых — в зависимости от программы.

ПСК: максимальный размер соответствует ставке, зависит от суммы и срока (данные уточняются при расчёте на сайте).

Требования к заёмщику: гражданство РФ, временная или постоянная регистрация в регионе присутствия банка от 6 месяцев, общий трудовой стаж не менее 1 года (6 месяцев на последнем месте).

Возраст: от 18 до 75 лет.

Оформление: онлайн‑заявка, беседа с финансовым консультантом в отделении банка, получение денег в этот же день.

Скорость одобрения и выдачи: решение — в течение рабочего дня, выдача — сразу после одобрения наличными в отделении или на карту/счёт.

Дополнительные услуги: кредитные каникулы, гибкие условия при плохой кредитной истории, возможность подачи заявки ночью круглосуточно (с обработкой в рабочее время).

В банке «Пойдём!» можно оформить займ экспресс с максимально простой процедурой. Кредит выдают на сумму до 400 000 ₽, и он подойдёт клиентам с долговой нагрузкой не выше 50 %. Заявку принимают прямо в отделении, а решение озвучивают сразу после беседы с консультантом — деньги выдают в тот же день наличными или переводят на карту.

Для одобрения нужен паспорт гражданина РФ и стаж работы от одного года, из них не меньше трёх месяцев на текущем месте. Дополнительно действует акция «Приведи друга» — за рекомендацию банк начисляет 1000 ₽. Участники программы лояльности получают баллы за платежи и могут обменивать их на бонусы.

5. 🏦 Совкомбанк — доступное кредитование для молодёжи

Совкомбанк

Сумма кредита: от 30 тыс. рублей до 30 млн. ₽.

Срок: до 15 лет.

Ставка: от 14,9 % годовых.

ПСК: от 13,88 % до ~29,41 %.

Требования к заёмщику: гражданство РФ, регистрация в одном регионе ≥ 4 месяцев, официальный доход и стаж от 4 месяцев.

Возраст: возраст от 18 до 85 лет.

Оформление: онлайн‑заявка через сайт или приложение, договор подписывается дистанционно, можно оформить через Госуслуги, минимальный пакет документов (паспорт, при крупных суммах 2‑НДФЛ или СНИЛС).

Условия выдачи: решение за 5 минут, деньги на карту «Халва», наличные или доставка курьером.

Дополнительные услуги: кредитные каникулы, досрочное погашение без штрафов, доставка карты, погашение через разные каналы — банкоматы, СБП, почта и др.

В Совкомбанке есть предложение - можно взять кредит большой под залог квартиры или оформить заём без обеспечения. Без залога доступны суммы до 5 млн ₽, а при залоге недвижимости — до 30 млн ₽. Банк рассматривает заявки даже от клиентов с плохой кредитной историей и высокой долговой нагрузкой.

В залог клиент может выдавать и жильё родственников или знакомых — при их согласии стать созаёмщиками. Такой вариант подходит для крупных покупок, рефинансирования или консолидации долгов.

6. 🏦 Ак Барс Банк — кредит наличными онлайн за пару минут

Ак Барс Банк

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (12–60 месяцев).

Ставка: от 21,9 % до 46,8 % годовых — ставка от 24,9 % при подключении страхования, до 46,8 % — при отказе.

ПСК: от 21,9% до 52,6%.

Заявка: онлайн-заявка за 5 минут, предварительное решение — в течение 5 минут, финальное — до 1 рабочего дня.

Требования к заёмщику: гражданство РФ, стаж от 3 мес., возможна выдача без справок до 100 000 ₽.

Возраст: от 21 до 65 лет.

Оформление: онлайн-заявка — занимает около 5 минут, не требует визита в банковское учреждение, договор подписывается дистанционно, возможна доставка средств курьером при суммах до 1 млн ₽.

Скорость одобрения и выдачи: решение автоматически в течение нескольких минут после анкеты, выдача наличными в офисе или на карту/счёт, с возможностью доставки.

Дополнительные услуги: досрочное погашение без штрафов, страховка по желанию снижает ставку, кредит и карта выдаются по одному паспорту, гибкие условия для ИП, самозанятых, зарплатных клиентов.

В «Ак Барс Банке» можно получить кредит 5 млн ₽, если доход заемщика позволяет вовремя вносить платежи по обязательствам. Онлайн-заявка занимает всего несколько минут. Подтверждать доход не нужно при суммах на маленький займ до 100 тыс. руб. Если кредит не превышает 1 млн, то в этом случае банк может доставить деньги курьером в удобное время — решение, которое помогает быстро закрыть финансовые вопросы.

При подключении сервисного пакета банк возвращает 1,5 % от каждого платежа. В пакет входят кэшбэк, привилегии по другим продуктам, повышенные ставки по вкладам и дополнительные бонусы. Такой вариант позволяет не только получить деньги, но и частично компенсировать затраты по кредиту.

7. 🏦 АТБ — кредит наличными онлайн с минимальным пакетом документов

Азиатско‑Тихоокеанский Банк

Сумма кредита: 30 000 – 3 000 000 ₽ (до 5 000 000 ₽ для зарплатных клиентов).

Срок: от 1 до 7 лет (без залога); до 15—20 лет — под залог.

Ставка: от 22 % до 41,5 % годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 21,994% – 41,470 % (ПСК зависит от тарифа и страхования).

Требования к заёмщику: гражданство Россия, стаж на последнем месте работы ≥ 3 месяцев (6 для ИП/самозанятых), регистрация в регионе присутствия банка, паспорт РФ; справки о доходах требуются при сумме выше 100 000 ₽.

Возраст: от 21 до 70 лет.

Оформление: онлайн-заявка на сайте (анкета — около 5 минут), предварительное решение приходит в течение 2–3 минут; договор подписывается дистанционно, для получения зачастую требуется визит в офис.

Скорость одобрения и выдачи: решение за 2–3 минуты, выдача наличными или перевод на карту/счёт сразу после одобрения.

Дополнительные услуги: участие в акции «Правильный выбор» со скидкой до 4%, если зарплата перечисляется на счёт АТБ; страхование по желанию, досрочное погашение без комиссии.

В АТБ можно оформить займ наличными до 5 млн ₽. Условия выдачи крупного кредита особенно выгодны для зарплатных клиентов и участников программы лояльности — так проще снизить ставку и получить одобрение. Для оформления достаточно паспорта, но лучше подтвердить источник дохода. Также учитывается стаж от 3 месяцев на последнем месте работы, проживание в регионе обслуживания банка либо положительная кредитная история.

Чтобы платить по сниженной ставке (минус 3,5%), можно подключиться к акции: перевести зарплату в АТБ в течение трёх месяцев после выдачи кредита, получать не менее 20 000 ₽ в месяц минимум два месяца и своевременно погашать задолженность.

8. 🏦 ВТБ — экспресс-кредит наличными онлайн в пару минут

ВТБ

Сумма кредита: до 40 000 000 руб.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка по кредитам: от 14,1% до 52,8%.

ПСК: 24,6% - 52,8%.

Требования к заёмщику: гражданство РФ, доход от 15 000 ₽/мес., общий трудовой стаж ≥ 1 года (для самозанятых — стаж не требуется).

Возраст: с 19 лет оформляется экспресс-кредит, остальные - с 21 до 75 лет.

Оформление: онлайн на сайте или в приложении VTB Онлайн; заем до 1 млн ₽ — по паспорту или через «Госуслуги» без справок.

Скорость одобрения и выдачи: предварительное решение - минута, деньги сразу на карту или счёт после одобрения. Экспресс-кредит до 100 000 ₽ — тоже моментальное решение только по паспорту.

Дополнительные услуги: услуга «Ваша низкая ставка» снижает переплату, подписка «Персональный бонус» с кешбэком и бесплатными переводами, кредитные каникулы, выбор даты платежа, рефинансирование и льготные условия для зарплатных клиентов.

Требования для крупного кредита в ВТБ зависят от типа программы, но базовые условия одинаковы. Заявитель должен быть гражданином РФ, в возрасте от 19 лет на момент подачи заявки и до 75 лет на момент погашения. Необходим подтверждённый официальный доход от 15 000 ₽ в месяц и общий трудовой стаж от 1 года, либо стаж на последнем месте работы от 3 месяцев (для самозанятых стаж не требуется).

При оформлении большого кредита под залог автомобиля ставка может быть снижена на 10–16 пунктов — вплоть до 2 % годовых.

9. 🏦 Т‑Банк — кредит наличными онлайн на всё, что нужно

Т‑Банк

Сумма кредита: до 5 000 000 ₽ без залога (до 30 000 000 ₽ на выбор целей, включая залоговые программы).

Срок: от 3 месяцев до 5 лет (до 15 лет по специальным программам).

Ставка: 29,9 – 43,2% годовых.

ПСК: 24,8– 43,2% в зависимости от пакета и срока.

Требования к заёмщику: гражданство РФ, возраст 18–70 лет, требуется только паспорт, справки о доходах и поручители не нужны для сумм до лимита.

Оформление: полностью онлайн — заявка, дистанционный договор, карта будет доставлена бесплатно (если нет у клиента), без визита в офис.

Скорость одобрения и выдачи: решение — почти мгновенно (в день подачи заявки), выдача средств — обычно на следующий день или даже в день одобрения, включая доставку на карту курьером.

Дополнительные услуги: до 60 дней до первого платежа, бесплатное перечисление денег на карту Т‑Банк, бонус за безупречное погашение (перерасчет процентов).

Максимальная сумма кредита в банке «Т-Банк» (Тинькофф) достигает 30 млн ₽. При оформлении под залог имущества повышаются шансы на одобрение даже при сложной финансовой ситуации или испорченной кредитной истории. Заявка подаётся онлайн за несколько минут, а после одобрения деньги можно получить на карту или через курьера.

Вернуть средства банку можно любым способом: через банкоматы, переводы с других карт, наличными. Онлайн-формат удобен, когда важна скорость и нет возможности посещать офис.

10. 🏦 Банк Зенит — кредит наличными онлайн с минимальными ограничениями

Банк Зенит

Сумма: от 50 000 до 5 000 000 ₽ (в отдельных программах до 40 000 000 ₽ при залоге).

Срок: от 13 до 60 месяцев (до 5 лет, в залоговых вариантах — до 7 лет).

Процентная ставка: от 16,5% до 28,9% годовых при оформлении страхования жизни; без страховки — от 27,5% до 39,9% (ПСК ~24,22%–42,24%).

Требования к заёмщику: гражданство РФ, возраст от 21 до 70 лет, стаж от 3–4 месяцев, регистрация в регионе присутствия банка, при суммах до 100 000 ₽ — только паспорт, при больших — справка о доходах.

Оформление: онлайн-заявка через сайт или мобильное приложение, заполнение анкеты от 5 минут, кредитный договор дистанционный, решение — в течение 1–2 рабочих дней.

Скорость одобрения и выдачи: первоначальное решение — до 2 дней; при небольших суммах (до 100 тыс.) возможен быстрый онлайн-скоринг и моментальное одобрение.

Дополнительные услуги: страхование жизни по выбору (уменьшает ставку), льготные программы для зарплатных клиентов и спец. категорий (военнослужащие, пенсионеры), возможность рефинансирования других кредитов.

Срочно большой кредит в этом банке можно оформить за несколько минут через интернет. Решение принимают быстро, а деньги переводят на карту или счёт. Для заявки нужен только паспорт, а подтверждение дохода принимают в любом удобном формате — от справки до выписки по счёту. Без залога доступны суммы до 5 млн ₽, а при оформлении под залог недвижимости — до 40 млн ₽.

Подать заявку можно и через портал «Госуслуги» — это повышает шансы на одобрение и позволяет получить кредит на более выгодных условиях. Такой способ ускоряет процесс и даёт доступ к крупной сумме без лишних сложностей.

Перед тем как оформить большой кредит, отправьте в банк максимум подтверждений дохода — это повышает шансы на одобрение и может увеличить лимит без залога.

Как взять кредит на большую сумму 💼

Когда нужна серьёзная сумма, ведите процесс как проект: распланируйте шаги, соберите доказательства платёжеспособности и заранее продумайте, как увеличить лимит, чтобы в итоге кредит дали больше базового предложения скоринга. Ниже — практический алгоритм без воды и рекламных обещаний.

Перед подачей заявки на крупный кредит

Укрепите «досье» заёмщика — это самый быстрый способ взять кредит на крупную сумму и не получить отказ:

📑 Проверьте кредитную историю в бюро и исправьте ошибки: закройте пустующие лимиты, погасите мелкие просрочки.

💵 Подготовьте «сильные» подтверждения доходов: 2-НДФЛ/справку банка, выписки по счёту за 6–12 месяцев, договоры подработки или аренды.

👥 Добавьте надёжного созаёмщика с белым доходом — это повышает и лимит, и шанс одобрения.

✂️ Уберите лишние карты и рассрочки, чтобы освободить место под новый платёж.

📊 Сведите всё в таблицу: доходы, регулярные поступления, обязательные расходы — банку так проще оценить картину.

Так вы превращаете абстрактную «проверку скоринга» в понятный кейс: есть стабильный поток денег, а долг укладывается в разумный платёж.

Теперь о подаче и переговорах

Цель — получить решение быстро и с комфортным лимитом, особенно если планируете взять потребительский кредит на большую сумму без залога.

🖋️ Чек-лист:

Подавайте заявки точечно — в 2–3 банка с подходящими продуктами. Десяток запросов ухудшит скоринг.

Используйте предодобрение: письмо от одного банка — аргумент для второго.

Просите индивидуальный пересчёт после дополнительных документов и добавления созаёмщика.

Нужен заметно больший лимит — предложите обеспечение: залог авто/недвижимости или поручителя с подтверждённым доходом.

Согласуйте дату платежа сразу после зарплаты и длинный срок с планом частичных досрочных — это снизит риск отказа из-за нагрузки.

Так вы показываете банку управляемость долга и гибкость выплат — для крупных сумм это ключевой сигнал.

🔎 Приведем пример. Клиенту нужно 2,8 млн ₽ без залога. Он закрыл две пустующие кредитки, подготовил выписки, добавил супругу-созаемщика с белым доходом и приложил договор долгосрочной аренды. Первый банк поставил лимит 2,3 млн ₽, второй после доп. документов поднял до 2,9 млн ₽ при том же платеже за счёт более длинного срока и права частичных досрочных без штрафов.

Итог простой: чем тщательнее «упакованы» доходы и обязательства, тем выше шанс получить нужный лимит и быстрее пройти согласование.

Если нужен большой кредит, но КИ далека от идеала, убедите банк в своей платежеспособности подтверждением хорошего дохода, а также найдите поручителя.

💸 Большой кредит с плохой кредитной историей: реально ли?

Получить крупную сумму с испорченной историей возможно, но тактика должна отличаться от «стандартной». Нужны прозрачные деньги на счёте, понятный план выплат и готовность на компромиссы по ставке, сроку или обеспечению. И главное — понимать, что банки дают больше кредитов тем, кто показывает управляемость долга, а не «идеальный ноль» в отчёте БКИ.

✔️ Сигналы «лояльного» подхода видно ещё до подачи заявки: учреждение не требует десяток справок, умеет считать доход по выпискам и рассматривает созаёмщиков. Также в таких банках:

Принимают альтернативные доказательства дохода (выписки, договор аренды, самозанятость).

Готовы рассмотреть залог или созаёмщика для повышения лимита.

Используют предварительное одобрение и скоринг по транзакциям, а не только «идеальную» справку 2-НДФЛ.

Лояльные банки не обещают большой кредит без отказа, но чаще выносят взвешенное решение по сумме и сроку.

❌ Подводные камни тоже есть, их лучше проговорить заранее: цена риска для клиента выражается в мелком шрифте договора:

Повышенная ставка и «обязательные» пакеты услуг, которые на деле опциональны.

Комиссии за выдачу/сопровождение, навязанные страховки, платные уведомления.

Ограниченный лимит и жёсткий график: просрочка удорожает кредит быстрее, чем кажется.

Важно: уточняйте ПСК, считаете ежемесячную нагрузку и фиксируйте в дополнительном соглашении право на частичные досрочные.

Если история совсем "печальная", есть альтернативы, способные увеличить шанс одобрения и сумму:

Залог недвижимости/авто — снижает ставку и поднимает лимит.

Созаёмщик с «белым» доходом — помогает утвердить ответственность.

Реструктуризация старых долгов перед заявкой — облегчает скоринг.

Целевые программы (образование, медицина) — по ним часто дают выгодные большие кредиты с понятной целью.

В результате даже неидеальный заёмщик может «собрать» решение: часть суммы — под залог, остальное — нецелевым кредитом. Так появляется шанс приблизиться к самому большому кредиту в вашем профиле без лишних отказов.

Перед подписанием кредитного договора выделите ключевые пункты — ставку, комиссии, условия досрочного погашения — и попросите банк пересчитать ПСК без ненужных услуг. Это может снизить переплату на несколько процентов.

↘️ Как снизить переплату по большому кредиту

Цена займа — это не только ставка на баннере, а совокупность условий, которые вы согласуете на старте. Кто хочет взять самую максимальную сумму по кредиту, должен особенно аккуратно «собрать» договор: лишний пункт легко превращается в десятки тысяч переплаты.

🔺Начните с выбора конструкции, а не с цифры в рекламе: это и есть «секрет» по-настоящему выгодных больших кредитов:

Срок против переплаты: длинный срок уменьшает платёж, но увеличивает итоговую цену — ищите баланс.

Тип графика: аннуитет стабилен, дифференцированный дешевле по переплате, но выше в начале.

Обеспечение/созаемщик: залог или второй доход снижают ставку и поднимают лимит.

Переговоры: приносите выписки, предодобрения и предложения конкурентов — это аргументы к дисконту.

Фиксация условий: добивайтесь, чтобы скидки и льготы были в договоре, а не «в обещаниях».

Так вы платите за риск меньше и оставляете запас прочности в бюджете.

🔺 Дальше — убрать всё лишнее: многие переплаты живут в «допах», а не в ставке. Что может быть лишним:

Страхование жизни и «суперсервисы» часто добровольны — просите расчёт ПСК с отказом.

Платные уведомления, перевыпуск карт, «юридическая поддержка» — убирайте, если не нужны.

Комиссии за обслуживание счёта под кредит — заменяйте бесплатными каналами платежей.

После такой чистки платёж становится честнее, а кредит — прозрачнее.

🔺 И, наконец, досрочные: они экономят проценты не на словах, а в платёжке. Как выйти на снижение, рассмотрим основные способы:

«Лестница»: фиксируйте ежемесячный сверхплатёж (пусть небольшой) — срок и переплата сокращаются.

«Квартальный удар»: раз в квартал вносите премии/налоговые вычеты — эффект заметен.

Рефинансирование: когда ставки упали или вырос ваш скоринговый балл, переносите остаток в более выгодные условия.

Закройте цикл контрольным действием: раз в полгода пересчитывайте оставшуюся переплату и сравнивайте её с альтернативами, вполне возможно, где-то погасить всё досрочно или рефинансировать будет выгоднее. Так вы держите стоимость денег под контролем — даже если цель была взять самую максимальную сумму по кредиту.

Перед тем как подавать обращение в кредитное учреждение, вспомните, что рубль переплаты, который вы отрежете на комиссиях и ненужных услугах сегодня, — это рубль досрочного погашения завтра. Проверьте ПСК и попросите расчёт без «допов» ещё до подписания.

Часто задаваемые вопросы о большом кредите

Если вы планируете оформить крупный кредит, эти ответы помогут разобраться, как повышать шансы на одобрение и выбирать оптимальные условия.

❓ Как оформить большой кредит для ИП, если доход нестабильный?

✅ Подготовьте выписки по счёту за последние 6–12 месяцев или налоговые декларации. Банки лояльнее относятся к ИП с регулярными поступлениями, даже если суммы колеблются. Повысить шансы может залог или поручитель.

❓ Что нужно учесть, чтобы выгодно взять большой кредит?

✅ Проверьте кредитную историю и закройте мелкие долги. Чем ниже долговая нагрузка, тем выше вероятность получить одобрение с хорошей ставкой и на желаемый срок.

❓ Можно ли оформить большой кредит без отказа?

✅ Гарантий нет, но шанс выше при наличии стабильного дохода, положительной кредитной истории и заявке в банк, где вы уже являетесь клиентом.

❓ Как работает помощь в рефинансировании кредитов с большой нагрузкой?

✅ Несколько действующих кредитов объединяются в один с более низкой ставкой и большим сроком. Это снижает ежемесячный платёж и упрощает получение нового займа.

❓ Почему выгодно брать большой кредит на длительный срок?

✅ Ежемесячный платёж будет меньше, что удобно для планирования бюджета. Но важно помнить, что переплата при этом вырастет.

❓ Как выбрать банк, если нужен большой кредит?

✅ Сравните максимальные суммы, ставки, требования и дополнительные условия. Иногда выгоднее взять займ в банке, где у вас уже есть положительная история.

❓ Как в Сбере взять кредит большой суммы?

✅ Зарплатным клиентам доступны большие лимиты и сниженные ставки. Если доход нестабилен, рассмотрите вариант с залогом или поручителем.

Заключение

Оформление большого кредита требует внимательной подготовки и грамотного подхода. Важно заранее оценить свои финансовые возможности, подобрать оптимальные условия и исключить лишние расходы. Даже при высокой долговой нагрузке есть способы повысить шансы на одобрение — от улучшения кредитной истории до предоставления залога. Осознанный выбор банка и условий позволит получить нужную сумму и сохранить финансовую стабильность.

Похожие материалы:

Получить кредит с плохой кредитной историей 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 17.08.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

По состоянию на 16.08.25г. стоимость портфеля Барбадос составляет 1 205 569 р. (+1,1% за неделю).

По итогам 186 дней проекта, портфель показывает доходность 40,3 % годовых и это максимальный уровень доходности за все время проекта.

На прошедшей неделе в этом портфеле ничего не делал, можно сказать, что плыл по течению. Даже купоны не реинвестировал, решил подождать новостей с Аляски.

Изначально, на старте проекта, такой доходности не ожидал, случайно получилось. По идее, где-то на этих уровнях она должна затормозить и даже начать снижаться, но пока будем считать - масть идет.

На неделе вышла хорошая статистика по инфляции, если в геополитике не случится ничего плохого, то в сентябре высокие шансы на продолжение снижения ставки ЦБ.

Подумываю о небольшой ребалансировке портфеля, ну и купоны надо куда-то пристраивать. Возможно продам что-то из более коротких и офертных бумаг. Настроение боевое.

Если переложить доходность портфеля на географию, то со старта до Барбадоса пройдено уже 2/3 пути, идем с неплохим запасом. Возможно, появится время по дороге заскочить и на другие Карибские острова, подписчики Тринидад и Тобаго хвалили, мне еще Кюрасао нравится (заочно) (-:

А пока - праздничный салют, со старта проекта прошло 186 дней, до дедлайна осталось 179, перевалили экватор по времени.

25 июля 2025 года Банк России принял решение снизить ключевую ставку до 18% годовых. Это закономерно отразилось и на депозитных продуктах: банки один за другим пересматривают условия, постепенно уменьшая доходность вкладов.

Для вкладчиков это означает, что эпоха рекордно высоких процентов, которая наблюдалась в начале года, подходит к концу. Тем не менее, у тех, кто хочет разместить свободные средства, все еще есть возможность зафиксировать доходность выше среднего уровня, если внимательно отнестись к выбору банка и срока.

Я подготовил актуальную подборку предложений от крупных банков, чтобы вы могли ориентироваться в текущей ситуации и выбрать оптимальный вариант для себя. В подборке собраны ставки по вкладам с разными сроками — от коротких до годовых программ.

Важно помнить, что 12 сентября 2025 года состоится очередное заседание Совета директоров Банка России по ключевой ставке. Если регулятор вновь пойдет на снижение, банки продолжат снижать доходность вкладов. Поэтому для тех, кто планирует открыть депозит в ближайшее время, стоит учитывать этот фактор и не откладывать решение.

1.Дом.рф

91 день — 16.3 % (при размещении от 30 000 руб. до 999 999,99 руб)

181 день — 15.4 % (при размещении от 30 000 руб. до 999 999,99 руб)

12 месяцев — 14.3 % (при размещении от 30 000 руб. до 999 999,99 руб)

Условия: пополнение вклада и частичное снятие — не предусмотрено

2. Россельхозбанк (вклад «Свой вклад»)

91 день — 16,25 %

181 день — 14,5 %

13 месяцев — 13,5 %

Условия: для новых вкладчиков от 5 тыс.руб. до 10 млн. руб., без пополнения, без снятия, оформление дистанционное или в отделении банка.

3. ПСБ (вклад «Сильная ставка»)

91 день — 16,3 %

181 день — 16,5 %

367 дней — 15,6 %

Условия: от 100 тыс. руб. Повышенная ставка только при размещении новых денег (Новые деньги — это разница между суммой на счетах ПСБ в момент открытия вклада и максимальным остатком за 3 месяца)

4. Сбер Банк (вклад «Лучший %»)

91 день — 15,5 %

181 день — 13,5 %

367 дней — 12 %

Условия: от 100 тыс.руб., проценты в конце срока. Ставка будет начислена на деньги, которых не было на ваших вкладах и накопительных счетах в СберБанке в последние 2 месяца.

5. Т-Банк

91 день — 15,7 %

181 день — 14,9 %

367 дней — 13,8 %

Условия: от 50 тыс.руб., непополняемый вклад. Проценты указаны с учетом капитализации.

6. Газпромбанк (вклад «Новые деньги»)

91 день — 16,3 %

181 день — 15 %

367 дней — 14 %

Условия: от 15 тыс.руб. открытие вклад через мобильное приложение, от 300 тыс.руб. открытие вклада через отделение банка. Процентная ставка актуальна для новых денег (новые деньги – это средства, превышающие совокупный остаток средств клиента на дату открытия вклада, относительно совокупного остатка за 30 дней до даты открытия вклада).

7. Уралсиб

91 день — 15,4 %

181 день — 15,75 %

367 дней — 14,6 %

Условия: от 50 тыс.руб. Процентные ставки указаны с учетом капитализации.

Все указанные процентные ставки и условия вкладов действительны на момент публикации статьи. Финансовый рынок динамичен: банки могут корректировать предложения в связи с изменением ключевой ставки, инфляции или внутренней политики.Перед открытием вклада: 1. Проверьте актуальные условия на официальном сайте банка; 2. Уточните детали по телефону горячей линии или в отделении банка.

Согласно исследованию Финансового университета при Правительстве РФ, проведённому по инициативе компании «Ингосстрах» и НПФ «Социум», более 85% россиян слабо понимают, чем именно занимаются негосударственные пенсионные фонды (НПФ). Лидером по низкой осведомлённости стала Махачкала — лишь 3% жителей знают, что такое НПФ и какую роль он играет в формировании накопительной части пенсии.

Что такое НПФ? Негосударственный пенсионный фонд — это финансовая организация, которая занимается формированием и управлением пенсионными накоплениями граждан. В отличие от Пенсионного фонда России, НПФ является негосударственной структурой, но работает по лицензии Банка России и под его надзором. Клиенты НПФ могут формировать накопительную часть пенсии, инвестируя средства для её последующей выплаты.

Среди клиентов НПФ только 14% выбирали фонд осознанно, сравнивая предложения на рынке. Приоритетными факторами стали: надежность и доходность фонда (60%), рейтинги и экспертные оценки (30%) и качество обслуживания (25%).

Большая часть клиентов ориентировалась на советы сотрудников финансовых организаций, в том числе банков (49%), а 18% оформили накопительную пенсию в компании, предложенной работодателем.

Лишь 21% россиян регулярно проверяют свои пенсионные накопления. Остальные объясняют бездействие тем, что не рассчитывают жить на пенсию (46%), считают информацию слишком сложной (31%) или не верят в сохранность пенсии в будущем (26%).

Когда появились НПФ в России? Первый закон о негосударственных пенсионных фондах был принят в 1992 году, а уже в 1993 году начали работу первые НПФ. Их появление было связано с необходимостью дать гражданам и компаниям альтернативный способ накопления на пенсию, помимо обязательной государственной системы.

Рейтинги: A (АКРА, август 2025), A- (НКР, ноябрь 2024)

Сбор заявок: до 19 августа

Размещение: 21 августа 2025

Расчёты: в рублях по курсу ЦБ на дату выплат

Кто такой Полипласт

Крупнейший в РФ производитель химических добавок, системообразующее предприятие, играющее не только на внутреннем рынке, но и в более чем 50 странах. Контролирует около 70% российского рынка пластификаторови 25% мирового производства нафталинсульфонатов.

В структуре холдинга — 8 заводов, 4 научно-технических центра и более десятка модификационных центров. Более половины сырья — собственного производства, что снижает зависимость от поставщиков.

Но главное — компания штампует облигации с бешеной скоростью. Это уже третий валютный выпуск за лето и восьмой (!) в 2025 году.

Что в отчетности

Полипласт пока не выкатил аудированные цифры за 1П25, но предварительные данные есть:

Выручка: 94 млрд ₽ (+62,7% г/г). За 2024 год — 139 млрд ₽ (+115%).

EBITDA: 23,6 млрд ₽ (+69% г/г), рентабельность около 25%.

Чистый долг/EBITDA: 4,25х (годом ранее — 4,26х). То есть долг растёт, но и прибыльность пока не отстаёт.

Свободный денежный поток — практически ноль, всё уходит на капзатраты и обслуживание долга.

Компания активно тратится: строит, скупает активы (например, санаторий в Ялте), вливает в R&D. Всё это — заёмными средствами.

Вопросы к устойчивости

Долгов много. В конце 2024 года на счетах было 11 млрд ₽ при краткосрочных обязательствах в 115 млрд. Часть завязла в дебиторке.

Рентабельность падает. Прибыль не поспевает за ростом долга. Маржа по чистой прибыли — всего 5,7% против 8,6% годом ранее.

Зачем так часто занимать? Ответ простой: пик инвестиций в 2024–2025, перекредитовка и восстановление ликвидности. АКРА верит, что с 2026 года FCF станет положительным. Но это прогноз, а не гарантия.

Сильные стороны

Лидер рынка с огромной долей внутри страны и заметной позицией в мире.

Диверсификация: крупнейший продукт даёт лишь 22% выручки.

Рост экспортной выручки: с 20% в 2024 году до ожидаемых 35% в 2025-м.

Рейтинг «А» от АКРА, подтверждённый буквально на днях.

Слабые стороны

Взрывной рост долговой нагрузки, при этом свободного кэша мало.

Очень низкий FCF, всё уходит на обслуживание долга и капзатраты.

Отсутствие премии к риску: 12,5% в валюте звучит вкусно, но для компании с такими аппетитами по долгам хотелось бы чуточку больше.

Риск, что пик инвестиций затянется, и в 2026 FCF «не приедет».

Вывод

Полипласт снова предлагает один из самых «жирных» купонов на рынке валютных облигаций. Формально — перед нами крупный, прибыльный, системообразующий бизнес с сильными позициями и высоким рейтингом.

Фактически — это история агрессивного роста на долгах. Пока рынок и рейтинговые агентства верят, но баланс компании становится всё более натянутым.

Так что перед инвестором выбор простой:

Хотите валютную доходность и готовы к рискам — Полипласт ваш вариант.

Предпочитаете спать спокойно — лучше поискать долларовые облиги поспокойнее.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

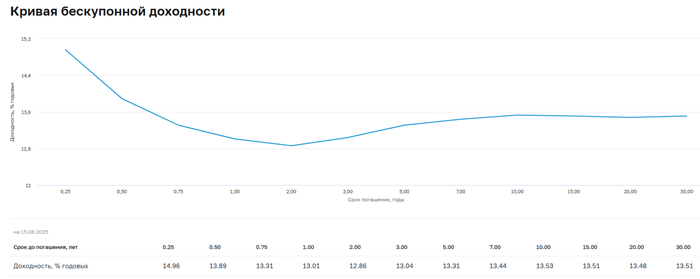

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 121 пунктов, с учётом дефляции 4 неделю подряд и переговоров Трампа/Путина индекс поставил очередной рекорд этого года — 121,67 пункта:

🔔 По данным Росстата, за период с 5 по 11 августа ИПЦ снизился на -0,08% (прошлые недели — -0,13%, -0,05%), с начала месяца -0,15%, с начала года — 4,20% (годовая — 8,58%). Месячный пересчёт июльской инфляции составил 0,57% (это ниже недельных данных, которые показывали 0,65%) — это выводит нас на ~7% saar, но июльское повышение тарифов внесло неоспоримый вклад в ИПЦ, около 0,75%, то есть по факту месяц получился дефляционный (-0,18%). Темпы августа удивляют в хорошем смысле, у нас 4 подряд дефляционная неделя, не зря же Центробанк снизил прогноз инфляции на этот год до 6-7% (было 7-8%) и среднего значения ставки до конца года до 16,3-18%.

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 7 месяцев составил 4,879₽ трлн или 2,2% ВВП, даже при новых правках бюджета перерасход уже составляет 1,1₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 14 августа потрачено 1,2₽ трлн, при доходах в 0₽.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в июле основными покупателями ОФЗ на вторичном рынке стали НФО — 93,2 млрд (июнь — 91,9₽ млрд), физические лица значительно нарастили свои покупки — 64,5₽ млрд (июнь — 35,4₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 149,2₽ млрд (фиксация прибыли на ожидании снижения ставки, в июне — 175,2₽ млрд). На первичном рынке крупнейшими покупателями стали так же СЗКО выкупив 58,7% от выпусков (в июне — 67,2%). В июле участники слегка снизили активность на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с июнем с 48,3₽ млрд до 40,6₽ млрд.

✔️ Доходность большинства выпусков опустилась к 13,5% (ОФЗ 26238 торгуется по 62,67% от номинала с доходностью 13%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде августа она составила 15,959% снизившись (годичные ОФЗ дают доходность выше 15%). То есть, рынок ОФЗ и банки закладывают дальнейшее снижение ставки (прогноз ЦБ среднего значения ставки это подтверждает).

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26247 (погашение в 2039 г.) ▪️ Классика ОФЗ — 26249 (погашение в 2032 г.)

Спрос в 26247 составил 73,8₽ млрд, выручка — 48,9₽ млрд (средневзвешенная цена — 91,44%, доходность — 14,10%). Спрос в 26249 составил 17,4₽ млрд, выручка — 8₽ млрд (средневзвешенная цена — 90,02%, доходность — 13,69%). Минфин заработал за этот аукцион 56,9₽ млрд (в прошлый — 80,8₽ млрд). Согласно плану Минфина на III кв. 2025 г. необходимо разместить 1,5₽ трлн, с учётом снижения ключевой ставки и смягчения ДКП, увеличение займа по сравнению с прошлым кварталом понятно (1,3₽ трлн), пока есть спрос необходимо занимать больше (разместили 939₽ млрд, осталось 6 недель).

📌 Проблема состоит в том, что при таких тратах бюджета занимать в ОФЗ необходимо больше (III кв. это доказывает), ибо курс ₽ крепок, а нефть ходит в диапазоне 55-60$ за баррель (займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Опять же ликвидности банкам не хватает, очередной недельный аукцион РЕПО это показал (в августе банки привлекли 2,1₽ трлн, отдали 1,6₽ трлн, причём спрос в последнем аукционе составил в 1,3₽ трлн, а выдали всего 500₽ млрд, ликвидности банкам не хватает).

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs19.pikabu.ru/s/2025/08/11/16/feruwwqf.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs17.pikabu.ru/s/2025/08/11/16/firvlz5w.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs19.pikabu.ru/s/2025/08/11/16/firuwnjz.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs20.pikabu.ru/s/2025/08/11/16/fmr2wl3n.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs19.pikabu.ru/s/2025/08/11/16/fmrux2hs.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs16.pikabu.ru/s/2025/08/11/16/fersjwdh.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs19.pikabu.ru/s/2025/08/11/16/fqruxaif.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs17.pikabu.ru/s/2025/07/31/21/cksfltpm.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs18.pikabu.ru/s/2025/08/11/16/fmrrcm3i.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs17.pikabu.ru/s/2025/08/11/16/fmrvkb6h.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs16.pikabu.ru/s/2025/08/11/16/firsjfwy.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs18.pikabu.ru/s/2025/08/11/16/fqrrdwdy.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs19.pikabu.ru/s/2025/08/11/16/furuwdks.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs18.pikabu.ru/s/2025/08/11/16/furrdj3f.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs20.pikabu.ru/s/2025/08/11/16/fqr2xupv.jpg)

![Большой кредит [2025] — взять максимальную сумму по кредиту наличными в банке Банк, Финансы, Кредит, Кредитная история, Блоги компаний, Длиннопост](https://cs17.pikabu.ru/s/2025/08/11/16/fqrvl2re.jpg)