Так а разве это не по другому работает? Допустим вот сломал ты ногу. Операция стоит 50 тыщ. Тебе первая страховая выплачивает этот полтос и всё. Теперь стоимость операции ровно 0 рублей и за что должна платить вторая и следующая страховая? 🤔

Они же расходы на лечение покрывают, а не тупо бабки дают

Иногда количество договоров страхования начинает играть против самого застрахованного. Особенно если страховой случай выглядит «слишком удобным». Именно так и рассудили страховые компании — а следом и несколько судов. Однако Верховный суд посмотрел на ситуацию совсем иначе.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Предыстория этого дела покрыта мраком тайны. Но известно одно: однажды гражданин Б. решил застраховать свою жизнь и здоровье. А для верности оформил не один полис и даже не два, а сразу 60.

Страховые компании без вопросов оформили полисы и приняли оплату.

А через некоторое время с Б. случилась неприятность: он упал, получил сотрясение мозга, переломы левой руки и ноги, многочисленные ушибы и порезы.

Б. на скорой доставили в больницу, сделали ряд операций, затем еще 11 дней он находился на стационарном лечении. После этого две недели был на больничном дома.

Оправившись, Б. подал в одну из страховых компаний заявление о наступлении страхового случая. Однако страховая ему отказала — страховщики сочли произошедшее слишком подозрительным. Что именно их не устроило, неясно, но Б. пришлось обратиться в суд.

Суд признал страховой случай наступившим и обязал страховую выплатить Б. деньги. Решение не оспаривалось, вступило в законную силу, и Б. получил выплату.

После этого Б. начал обращаться в другие страховые компании, но везде ему стали отказывать. Пришлось снова идти в суд.

Что решили суды?

Другая страховая компания также настаивала, что никакого страхового случая на самом деле не было, а сам факт заключения такого количества договоров говорит о явной недобросовестности Б.

Суд первой инстанции частично поддержал эту позицию. Судья признал доказанным факт наступления страхового случая — он уже был подтвержден вступившим в силу решением суда по аналогичному делу. Но вот самого истца суд заподозрил в недобросовестности.

Тем более что Б. уже получил страховое возмещение по одному из 60 полисов — «так чего ему еще надо?». В иске было отказано.

Апелляция и кассация лишь поддержали, дополнив все странным выводом: наступление одного страхового случая якобы позволяет получить выплату только по одному полису из всех имеющихся, а попытка взыскать деньги по нескольким — это злоупотребление правом и проявление «нездорового имущественного интереса».

Тот факт, что Б. ранее оплатил каждый из полисов, суды во внимание не приняли.

Что сказал Верховный суд?

Закон не запрещает страховать одни и те же риски в нескольких страховых компаниях — хоть в двух, хоть в десяти, хоть в сотне.

Более того, ни закон, ни сами договоры страхования не содержат положений, которые позволяли бы аннулировать остальные договоры из-за получения выплаты по одному из них.

И признаков недобросовестности в поведении Б. тоже нет: он честно оплатил все полисы, а наступление страхового случая сомнений не вызывает. Следовательно, Б. вправе рассчитывать на страховое возмещение и по оспариваемому полису, и по всем остальным.

Отказать в выплате ни одна из страховых компаний не вправе — даже если страховой случай был всего один на все 60 полисов (Определение Верховного суда по делу N 5-КГ25-17-К2).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

или - Не уложился оформляя электронное извещение о ДТП в 60 минут? Иди лесом, отвечает страховая и снижает лимит выплаты с 400 тысяч до 100.

Пост о том, как с помощью потребительского экстремизма попытаться получить адекватную выплату от страховой. Может и не прокатить. Не панацея, но попытаться стоит.

Для ЛЛ: пост о правильной подаче документов в страховую компанию, судебных разбирательствах и, в конкретном случае, получении более полумиллиона рублей вместо фиксированных ста тысяч. Душнота, в общем.

Бери сто тысяч и делай, что хочешь, закон на нашей стороне. Примерно так ответила ск одному моему доверителю, который не смог за час оформить извещение о ДТП с электронной фиксацией. Вернее говоря оформлял не доверитель, а аваркомы. И что-то пошло не так. Долго ехали, потом возник спор с виновником ДТП кто не прав и кто будет платить за оформление еврика. Потом лежало приложение и лажало электронное позиционирование, видимо в силу борьбы с НЛО. В общем оформление заняло около полутора часов.

И формально ск права, ибо законодатель защитил её интересы нормативными актами. Трудно понять каким образом влияют лишние полчаса на лимит выплаты, но мудрые головы могут это объяснить. И даже оформить постановлением правительства об утверждении правил предоставления страховщику информации о дтп. Вот, кстати, и это постановление с правилами, внимание на п. 4 именно правил.

"..4. Данные о дорожно-транспортном происшествии, полученные с использованием программного обеспечения, передаются водителем (пользователем программного обеспечения) в систему обязательного страхования не позднее чем через 60 минут после дорожно-транспортного происшествия...".

Мне попадались аваркомы, утверждающие, что речь идёт о 60 минутах на процесс именно оформления, и неважно когда было ДТП. Как видим это не так, отсчёт конкретно от времени случившегося ДТП. Так что не ведитесь.

На возмущение со стороны автолюбителей большие дяди пояснили, что страховая, с её многомиллиардными оборотами, здесь слабая сторона и подлежит защите. Слабая страховая и сильное физлицо - потерпевший в ДТП, логично.

Что же делать в таком случае? И тут на помощь приходит наш друг потребительский экстремизм. С кличем за Муад'Диба, обвязав голову платком с цитатами из законодательства об ОСАГО вступаем на путь священного похода против неверно трактующих нормы закона.

Самое узкое место это выбор формы возмещения - тут страховая может насадить, но об этом ниже. Требуем возмещение в натуральной форме, сиречь ремонт.

Все сказки, что у нас нет СТОа и ремонт не делаем слушать не надо.

Когда не прокатит:

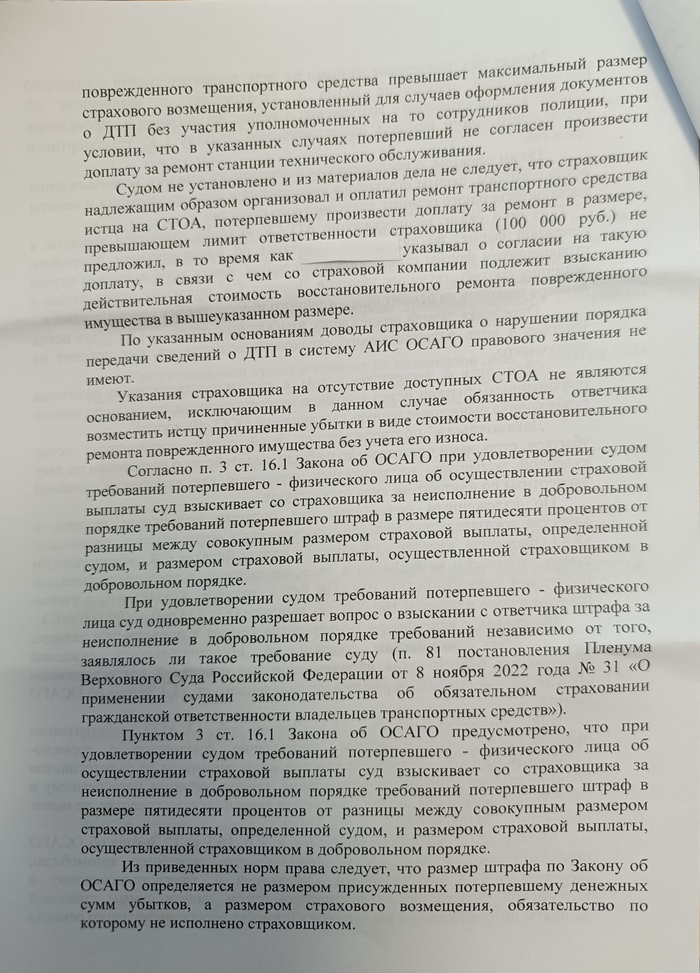

- если величина ремонта выше рыночной стоимости ТС. Тут однозначно выплата денег, с учётом износа ТС и лимита в 100 тысяч;

- если страховая пойдёт ва-банк и выдаст направление на ремонт, попросив осуществить доплату за ремонт свыше лимита в сто штук. Это в большинстве случаев фиаско, хотя бывали в моей практике и удачные обходы, но это прямо везение в основном. Если интересно и будет запрос в комментах, то отпишусь отдельным постом.

Относительно подачи документов есть у меня подробные пояснения в серии ДТП для чайников, рекомендую ознакомиться.

Вкратце: подача доков в офисе СК занятие для сильных духом и разумом.

Рекомендую подачу почтой, ценное письмо с описью.

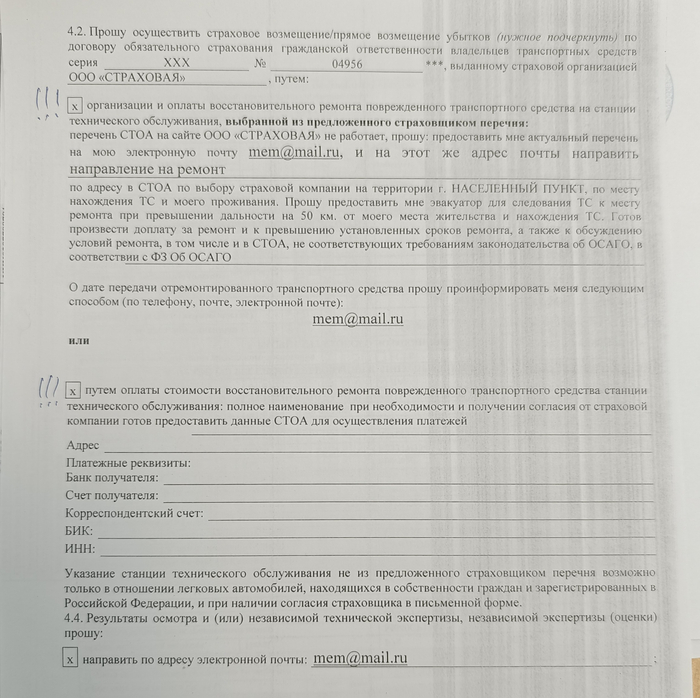

Что нам понадобится: копия паспорта собственника и ПТС (если ТС не зарегистрировано, то добавляется договор купли-продажи, оригинал при возможности), а также оригинал еврика, бланк заявления о страховом случае и заявление об организации ремонта и осмотра ТС.

Заверяем у нотариуса ПТС. Если электронный ПТС, то хватит обычной светокопии, но в этом случае лучше приобщить и заверенную копию СТС, это такая розовая ламинированная бумажка.

Копия паспорта (страницы с фото и пропиской) в заверении нотариусом не нуждается. Верховный суд по данному поводу высказался однозначно.

Требование страховой о предоставлении нотариально заверенной копии паспорта не основаны на законе и легко разбивается, но даёт нам возможность создать конфликт на ровном месте и получить отказ в урегулировании страхового случая, вместо нежеланного направления на ремонт.

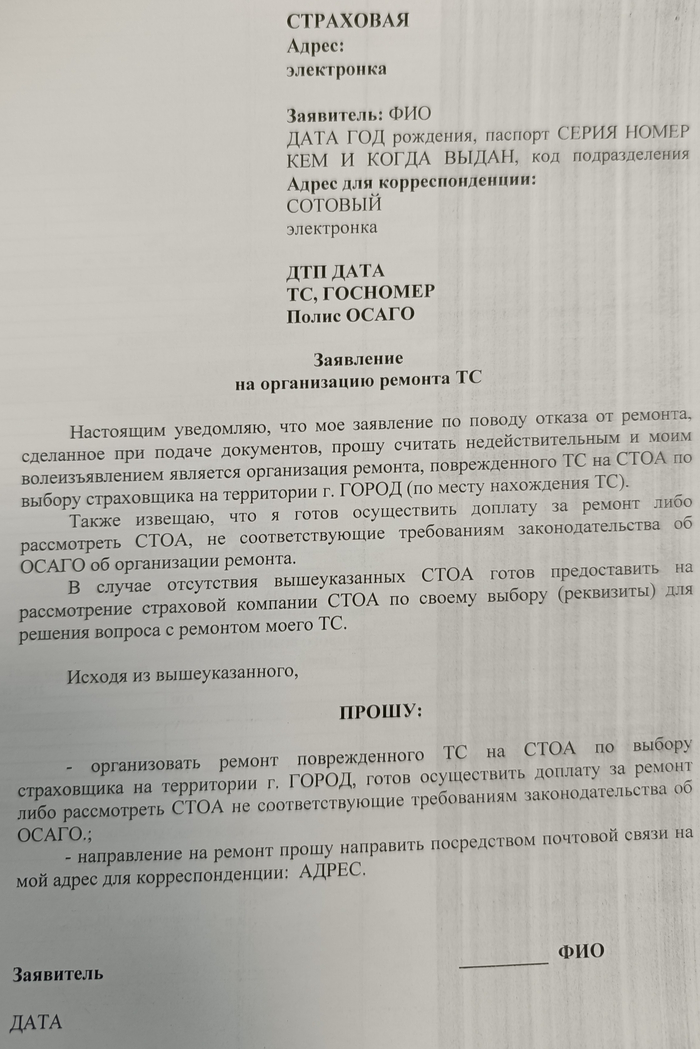

но есть нюансы, поэтому образец по некоторым пунктам

На мой взгляд это ключевые моменты

Доверитель подавал документы с моей помощью, поэтому сразу ушел такой вариант. Если вы спохватились после самостоятельной подачи, выбрав форму возмещения деньгами, то до момента выплаты можете кинуть на электронную почту заявление о смене формы возмещения.

Если есть вариант успеть до выплаты, то кидаем электронкой

Заявление на организацию ремонта и осмотра ТС оформляю примерно так:

Направляется в страховую вместе с заявлением о дтп и доками

Если нам свезло, то страховая шлёт письма:

- о невозможности осуществления ремонта в силу отсутствия соответствующих СТОа;

- о необходимости предоставления банковских реквизитов для выплаты;

- о необходимости предоставления нотариально заверенной копии паспорта.

Всю эту макулатуру игнорируем, в переписку не вступаем, а главное ничего не посылаем!!! Иначе 20-дневный срок рассмотрения может пойти заново.

Если процесс идёт по плану, то по прошествии 20 календарных дней (без учёта праздничных дней, которые являются именно выходными) ск кидает нам деньги почтовым переводом в отделение по месту жительства.

Заказываем деньги на почте, получаем перевод.

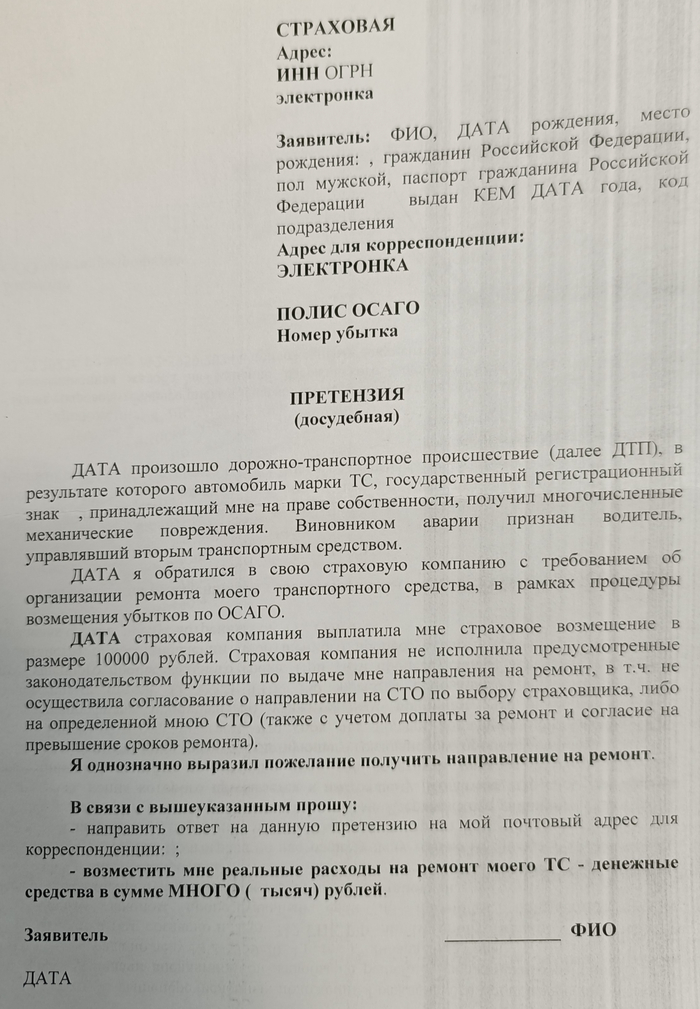

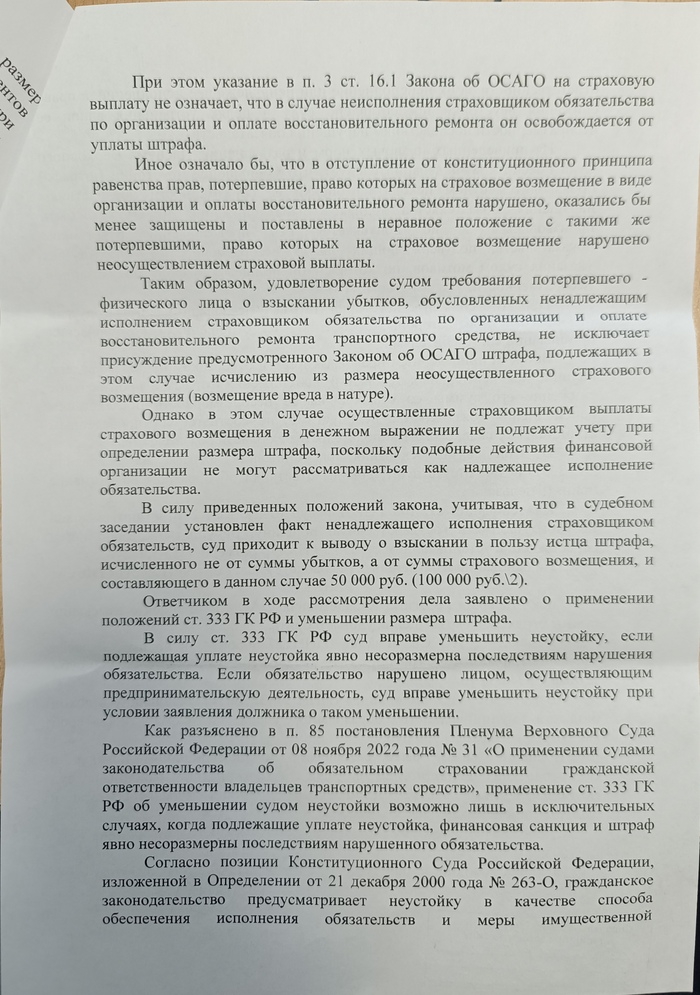

Несмотря на требования закона об организации ремонта ск частенько предпринимают попытки обойтись малой кровью и кинуть потребителя копейку. В случае лимита по ДТП в 100 тысяч правильным будет выслать клиенту направление на организацию ремонта с предложением доплатить сумму, превышающую лимит. Однако, по неведомой причине, СК стараются избегать данных мероприятий. Тем самым нарушая требования законодательства об организации ремонта, которые мы и будем отстаивать. А точнее мы настаиваем на возмещении в полном объеме убытков от ДТП, в связи с отказом в организации ремонта.

Пишем претензию, кидаем на электронную почту. Обыкновенно электронки указаны на сайте РСА в разделе "действительные члены РСА".

Сроки ответа на претензию обозначены в ст. 16 закона о финансовом уполномоченном:

"..2. Финансовая организация обязана рассмотреть заявление потребителя финансовых услуг о восстановлении нарушенного права и направить ему мотивированный ответ об удовлетворении, о частичном удовлетворении или об отказе в удовлетворении предъявленного требования (за исключением заявления, содержащего требование, указанное в части 1.1 статьи 15 настоящего Федерального закона):

1) в течение пятнадцати рабочих дней со дня получения заявления потребителя финансовых услуг о восстановлении нарушенного права в случае, если указанное заявление направлено в электронной форме по стандартной форме, которая утверждена Советом Службы, и если со дня нарушения прав потребителя финансовых услуг прошло не более ста восьмидесяти календарных дней;

2) в течение тридцати календарных дней со дня получения заявления потребителя финансовых услуг о восстановлении нарушенного права в иных случаях. Если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день...".

Запоминаем, что ск обязана уложиться в указанные сроки. Если не успела, то в соответствующую дату кидаем обращение финику.

К оформлению претензий есть определенные требования, желательно их изучить, ознакомившись на сайте финика с Положением о стандартных формах заявления о восстановлении нарушенного права, направляемого потребителем финансовых услуг в финансовую организацию в электронной форме, но мы же потребительские экстремисты, верно? Сделаем по проверенному временем образцу

Сумму можно не обосновывать

Насчёт суммы есть свои тонкости, но кому это интересно. Дожидаемся отрицательного ответа, либо срока на ответ. Кидаем финику обращение аналогичного содержания. Получаем отказ, идём в суд.

Получаем решение

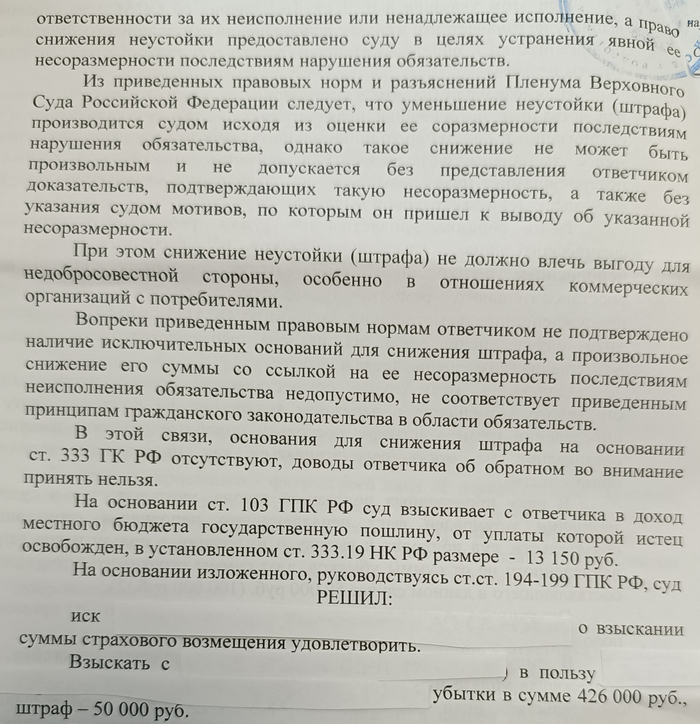

Насчёт штрафа не совсем конечно на мой взгляд верна сумма

В общем по итогу сто тысяч превращаются в более чем полмиллиона

Вот как-то так и заканчивается эта история. Ряд моментов не отражен либо освещен вкратце, прошу особо не ругаца, устал слегка.

Если что электронка в профиле, открыт к общению и для помощи.

P.s. потребительский экстремизм это ужасно, так поступать не надо, редакция это всячески осуждает. Надо поступать по закону

- рассмотрение у финика 15 рабочих дней, плюс по 10 рабочих дней на экспертизу по его инициативе. В моей практике количество экспертиз доходило до трёх, итого общий срок рассмотрения обращения финомбудсменом составил два месяца;

- рассмотрение дела в суде первой инстанции от поступления иска до вступления решения в силу от двух месяцев (при прокачанном скиле везения) до девяти месяцев, и более. В моей практике рекорд был три судьи и полтора года. В среднем полгода на процесс в первой инстанции может уйти. Апелляция в среднем добавляет ещё 3-4 месяца.

В случае с выложенным в посте решением суда весь процесс занял около 9 месяцев с момента ДТП, из них 5 пришлось на суд

Мне как-то досталось наследство в виде договора страхования жизни на моего умершего дядю.

Согласно этому договору я был указан как выгодоприобретатель. Дядюшка мой был одинокий и, в 2018 году примерно, заключил договор страхования жизни с ООО Сбербанк страхование жизни, поменяв 10000 долларов на 670 тысяч рублей, вложив их в свою жизнь.

Страховой случай настал неожиданно!!! Через 3 года дядя скончался у себя дома сидя на диване, я его нашел уже в неприятном состоянии разложения. Для меня это было шоком.

И тут, через месяц примерно, мне приходит письмо из Тулы, где сообщается, что мне положена страховая сумма. И чтоб получить эту сумму, я должен сообщить причину смерти, так как в акте и справке о смерти было написано, что он умер по неустановленным причинам вроде, а страховой организации вот прям нужна эта причина, чтоб принять решение.

И тут началось мое приключение...

Мне пришлось выяснять причину смерти, а так как я не являлся близким родственником своему дяде, то мне пришлось пойти в суд и через суд спросить в Судмедэкспетизе причину смерти.

Там еще много чего было, но по состоянию на 2021 год, я потратил 6 месяцев на судебные разборки и 3 месяца на исполнительное производство, плюс катался из Пензы в Москву, по месту регистрации юридического лица, потратил около 60 тысяч рублей.

Но по решению суда все таки ООО Сбербанк страхование жизни отдал дядины 700 тысяч рублей.

Можно сказать юридическое образование получил и опыт.

Запомни, товарищ, если ты пошел в суд, то будь готов воевать и с оппонентом (ответчиком) и с судом.

Пишите если нужна юридическая помощь по этому вопросу, могу помочь:

Styukhin.valentin@mail.ru

+79603253750

Можете найти меня в Вконтакте: Стюхин Валентин, г. Пенза

Ps Спасибо ООО Сбербанк страхование жизни, что учит людей отстаивать свои права в суде.

С уважением, Стюхин В. В.

UPD:

Дополнительно:

Обновил память, и прочитал решение на сайте суда...

Суд не просто вынес решение, а как то получилось, что представитель ООО Сбербанк страхование жизни, через пол года судебного разбирательства, сам предложил пойти на "мировую", и когда судья меня спросила согласен ли я на эти условия, то я согласился...

Но пол года эти товарищи не могли сами запросить нужные данные. Хотя страховая компания сама могла это сделать...

Судья даже на последнем заседании немного отчитала представителя ООО. Она ему говорит:

- Неужели, молодой человек, вы за пол года не могли с истцом договориться, предложить варианты? У него умер дядя, а вы? Эх...

А мальчик стоял, опустив голову...

Я к чему, а к тому, что тогда решением суда было частичное удовлетворение заявленных требований, но теперь я знаю как бороться с Страховыми компаниями, если они будут еще людей обманывать.

Спасибо ООО Сбербанку страхование жизни, что научили разбираться в страховых случаях.

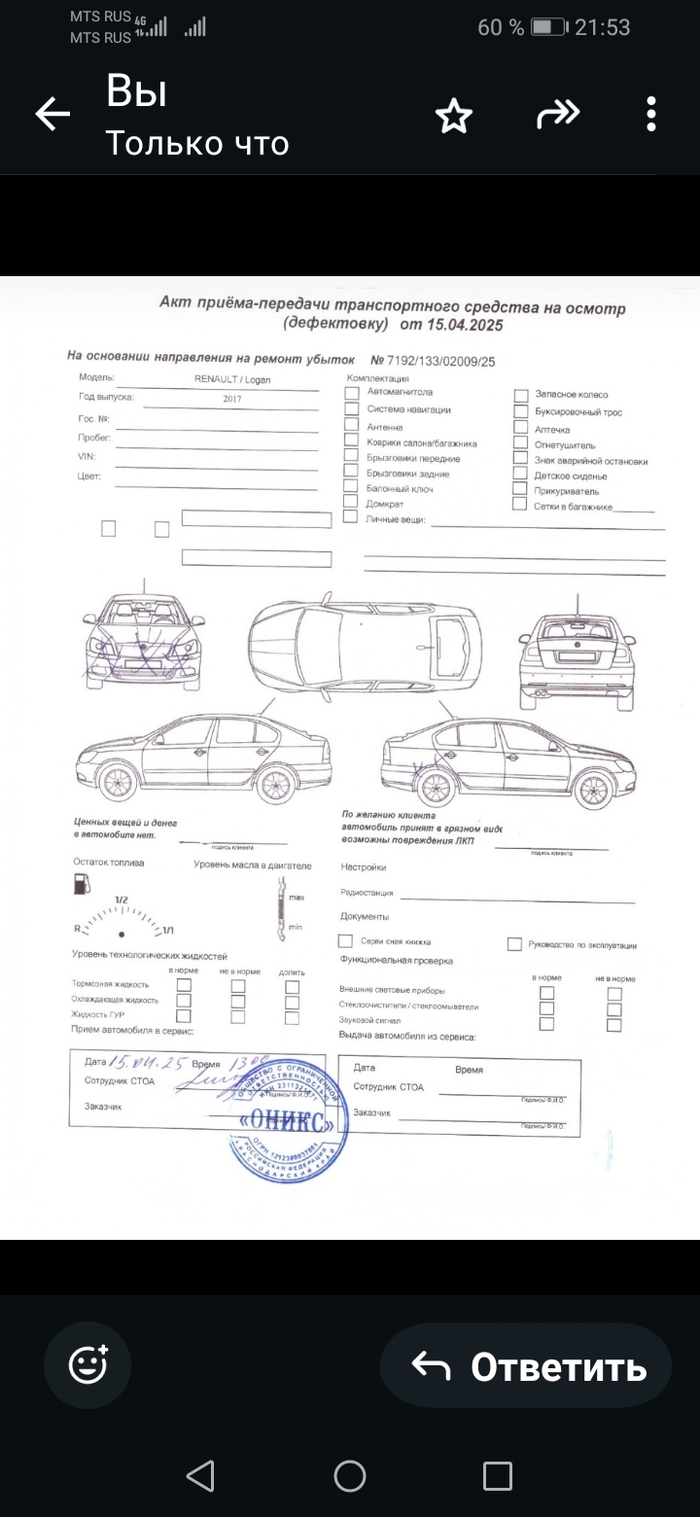

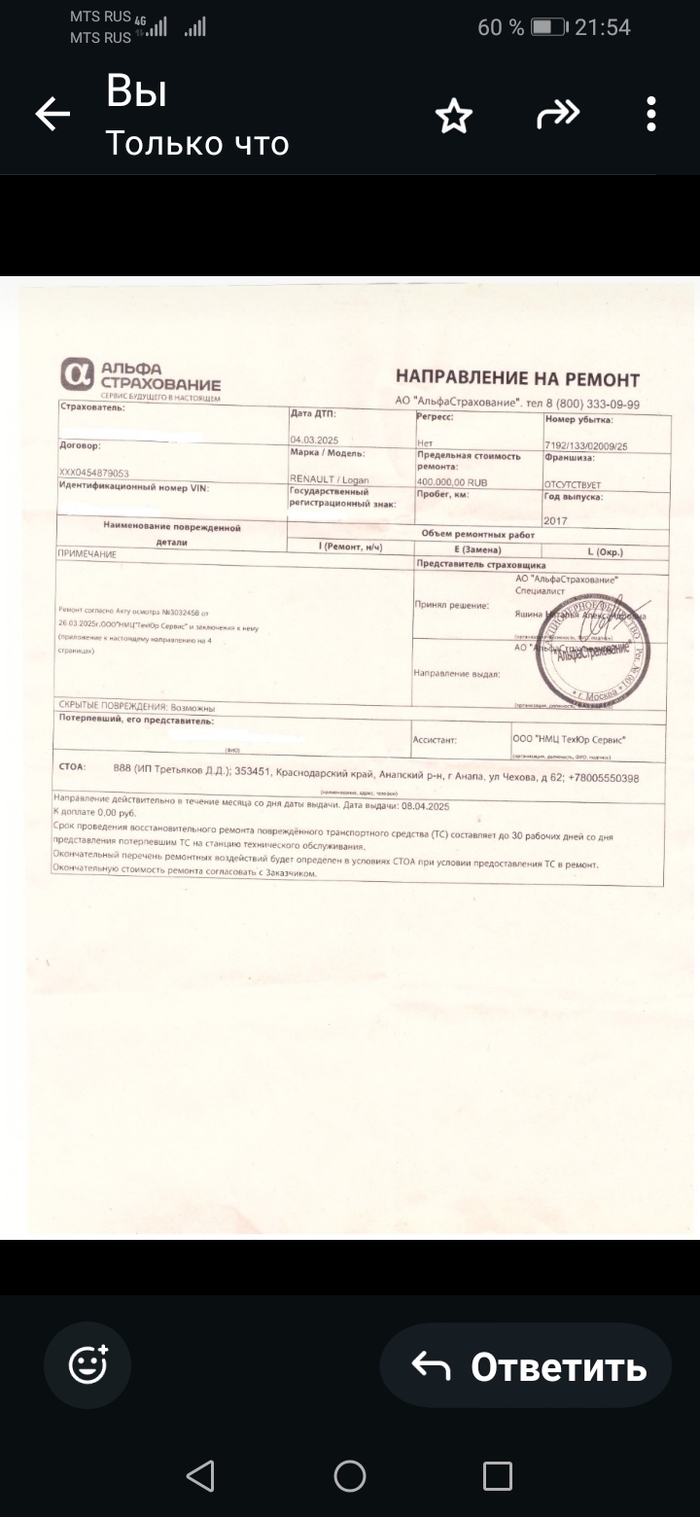

Страховая компания дала направление на ремонт на СТО приняли по бумаге на дефектовку с какого времени считать 30 суток машина в ремонте с 15.04.2025 и по сегодняшний день 17.07.2025 даже не начинался ремонт как можно воздействовать на ускорение ремонта. Страхование компании Альфастрахования.

Общество "Займ-капитал", после того как приобрело долги по кредитам, решило взыскать деньги с гражданки Варвары Петровой. Варвара была наследницей умершего должника, у которого с банком был заключен договор кредита со страховкой жизни и здоровья.

Сначала судья районный глянул дело и в иске Обществу отказал. Сказал, срок давности, мол, пропустили, да и страховка была, надо было с нее брать, а банк даже пальцем не пошевелил, чтоб получить эти деньги.

Общество обиделось и пошло выше. Там другой судья посмотрел строже и решение изменил — велел наследникам платить солидарно. Сказал, страховка страховкой, но долг после смерти заемщика никуда не девается. Да и страховщик-то, оказывается, уже приказал долго жить, так что взять с него нечего.

Тут уж Варвара не стерпела и пошла жаловаться в Верховный суд. А Верховный суд посмотрел внимательно и сказал: дело тут тонкое и крутится вокруг добросовестности. Пояснил: есть закон такой — случился страховой случай, надо сразу страховщика известить, чтобы деньги получить. И сделать это должен был банк, потому как он здесь выгодоприобретатель. А вот если банк специально промолчал, никаких действий не предпринял, дождался, пока страховщика ликвидируют, и только потом к наследникам пришел, это уже называется недобросовестное поведение. И по закону суд вправе такому хитрецу отказать в защите его прав, чтоб другим впредь неповадно было.

Иначе выходит некрасиво: банк и страховку навязал, и сам же ничего не сделал, чтоб ее получить, а потом деньги с наследников требует. Тогда зачем вообще страховку оформлять, если толку от нее нет?

Верховный суд велел разобраться заново, как положено, выяснить все детали: что там было прописано в страховке у должника, сообщал ли банк страховщику о смерти заемщика своевременно, получил ли он деньги по страховке или нет. Дело вернулось обратно на пересмотр.

ЗАПОМНИ: Тот, кто хитрит и ведёт себя недобросовестно, может остаться ни с чем, даже если закон на его стороне.

Многие банки пытаются обойти закон, маскируя оформление страховки под якобы «дополнительные услуги». И часто суды не видят в этом ничего страшного. Но один клиент оказался внимательным и настойчивым, и добился своего в Верховном суде.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

В 2021 году гражданин Б. взял кредит на покупку автомобиля. Как это часто бывает, в нагрузку к кредиту банк предложил оформить страхование жизни и здоровья. Б. сначала согласился на страховку, но через 10 дней передумал и решил отказаться.

Всего он заплатил за страховку 250 тысяч рублей. Однако после отказа ему вернули только 40 тысяч — как выяснилось, именно такая сумма была перечислена страховой компании в качестве страховой премии.

Остальные 210 тысяч, как оказалось, были заплачены банку за «услугу подключения к страхованию». Естественно, такая схема была сделана преднамеренно — по закону при отказе от страховки возвращается только страховая премия, а плата за оказанную услугу (пусть даже формальную) возврату не подлежит.

Б. обратился к финансовому уполномоченному, но и там ему не помогли — премия возвращена, а остальное по закону возвращать никто не обязан.

Тогда Б. пошел в суд.

Что решили суды?

Но и тут его ждало разочарование.

Изначально Б. настаивал, что банк ввел его в заблуждение: он считал, что вся сумма идет на страхование, а о какой-либо «услуге подключения» речи вообще не шло. Более того, сама эта «услуга» выглядела как мошенничество — 210 тысяч рублей, по сути, за то, что банк просто передал его данные страховой.

Однако у банка все было оформлено: отдельный договор на оказание услуги, подписанный Б., с указанной суммой и описанием сути услуги. Формально все выглядело безупречно.

И суд согласился с позицией банка: Б. подписал договор, с ценой согласился, услуга оказана — следовательно, оснований для возврата денег нет.

Апелляция и кассация тоже не усмотрели нарушений. Казалось бы, ну что с того, что сумма «услуги» в пять раз превышала саму стоимость страховки, а остальные банки эту «услугу» оказывают вообще бесплатно.

Что сказал Верховный суд?

Лишь в Верховном суде обратили внимание на то, что действия банка нельзя назвать добросовестными. Оказание подобной услуги по такой цене похоже на неосновательное обогащение, поскольку для ее оказания банк не понес никаких затрат.

ВС направил дело на пересмотр, потребовав, чтобы нижестоящие суды разобрались — какие же услуги были оказаны Б. за столь немаленькую плату (Определение Верховного суда по делу N 5-КГ23-27-К2).

Суд первой инстанции запросил у банка разъяснение о роде и объемах оказанных услуг, а также о фактических расходах, понесенных банком. Но банк не смог разъяснить, чем обусловлена такая стоимость услуги.

В итоге с банка взыскали не только всю стоимость услуги, но и потребительский штраф. А апелляция еще добавила сверху неустойку и увеличила сумму штрафа — с банка взыскали в пользу Б. почти 500 тысяч рублей (Определение Московского городского суда по делу N 33-18822/2024).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Сегодня я расскажу вам запутанную историю, которая длилась пять лет и трижды пересматривалась судами. Герой этой истории оказался в ловушке: его обвинили в получении страховой выплаты за фиктивное ДТП — хотя у него вообще не было машины. Мужчина долгие годы оспаривал свою непричастность, но даже Верховный суд ему не помог.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Гражданин Б. жил себе спокойно, пока однажды не получил повестку в суд. Как оказалось, некая страховая компания требовала с него вернуть 400 тысяч рублей. Разбираясь в ситуации, Б. обнаружил цепочку все более странных событий.

По версии страховой, год назад некая гражданка открыла на имя Б. банковский счет и оформила карту, используя нотариальную доверенность.

Позже эта же гражданка обратилась с заявлением о страховой выплате по ОСАГО после ДТП: виновником был признан водитель второго авто, и страховая перевела деньги на счет, открытый на имя Б.

Деньги гражданка сняла через банкомат и исчезла. Спустя два года страховая выяснила, что никакого ДТП не было, и потребовала вернуть выплату как неосновательное обогащение.

Что решили суды?

В суде дело приобрело еще более странный оборот.

В суде Б. представил документы, подтверждающие, что у него никогда не было такого автомобиля, никакого ДТП тоже не было, и справка ГИБДД, на основе которой выплатили деньги, была поддельной. Он также заявил, что счет в том банке никогда не открывал, доверенности не выдавал, ту гражданку не знал, и денег не получал.

Б. настаивал на проведении почерковедческой экспертизы, чтобы доказать подделку подписи в доверенности. Суд назначит экспертизу и возложил расходы на страховую компанию. Однако страховая отказалась платить за экспертизу, и ее так и не провели.

Поэтому суд первой инстанции отказал в иске, апелляция поддержала это решение. Но кассация отправила дело на пересмотр, посчитав, что суды плохо разобрались.

На втором круге суд разобрался получше и решил, что именно Б. обманул страховую, и обязал его вернуть деньги. Апелляция и кассация такое решение поддержали.

У Б. осталась последняя надежда — Верховный суд.

Что сказал Верховный суд?

Нижестоящие суды рассмотрели дело однобоко: доводы Б. не были проверены и не были опровергнуты. Единственным доказательством страховой было то, что деньги поступили на счет, открытый на имя Б. Но суды так и не установили, что именно Б. получил эти деньги.

В итоге все постановления были отменены, дело отправлено на новое рассмотрение (Определение Верховного суда по делу N 18-КГ24-31-К4).

К сожалению, даже это не помогло. На третьем круге суд снова удовлетворил требования страховой: раз счет был открыт на имя Б., значит, именно он и должен вернуть деньги (Решение Новопокровского районного суда Краснодарского края по делу N 2-19/2025).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.