Как грамотно заполнить "Извещение о дорожно-транспортном происшествии" или в простонародье "Европротокол".

Существует несколько вариантов заполнения европротоколов. Титульная страница заполняется всегда одинаково, а вот оборотная страница может отличаться в зависимости от количества бланков, которые используют участники ДТП.

Некоторые комиссары составляют на трёх и даже на четырех бланках. Это и понятно, у них всегда с собой пачка бланков.

Сегодня я расскажу о классическом варианте заполнения европротокола на двух бланках, так как если водитель покупает ОСАГО в бумажном варианте, ему всегда дают 2 бланка европротокола, а учитывая, что сейчас многие покупает ОСАГО в электронном виде, даже два бланка европротокола большая редкость.

Если произошло ДТП:

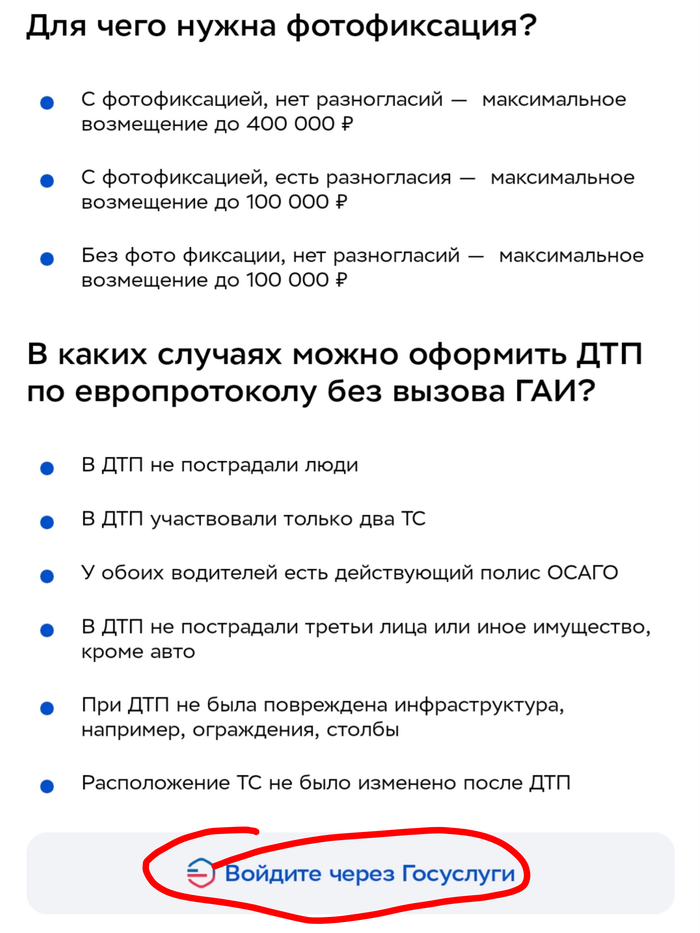

1) убедитесь, что нет пострадавших

2) повреждено только 2 транспортных средства

3) не повреждено какое либо имущество третьих лиц ( фасады зданий, заборы и т.д.)

4 ) не пострадала дорожная инфраструктура (бордюрный камень, дорожные знаки, ограждения, мачты городского освещения и т.д.)

5) у обоих участников есть осаго

6) нет разногласий - кто виноват

Если все пункты соответствуют Вашей ситуации, сделайте 2-4 обширные фотографии ДТП, желательно, чтоб была видна дорожная разметка, дорожные знаки и государственные регистрационные знаки автомобилей.

Также, сфотографируйте повреждения автомобилей.

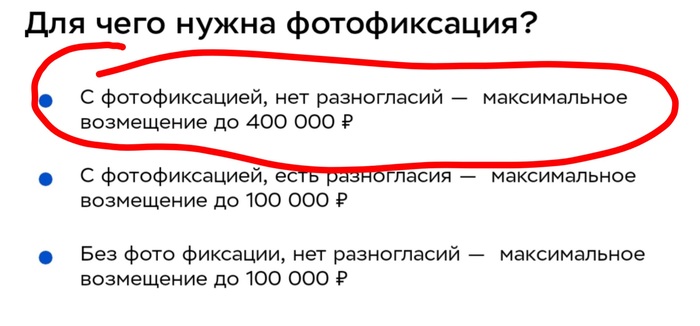

Если ущерб в пределах 100 000 рублей, можете убрать автомобили с проезжей части и составить бумажный европротокол.

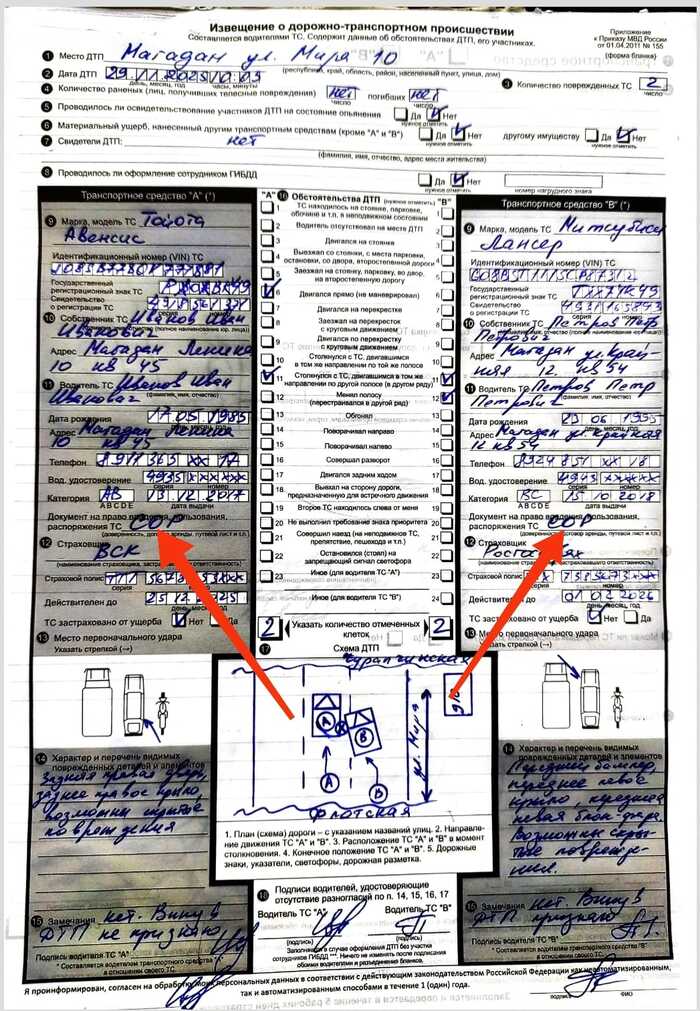

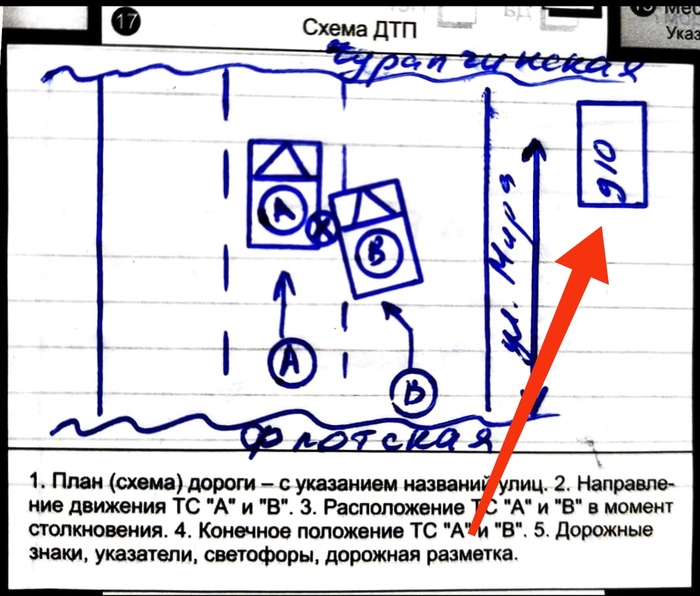

Рассмотрим распространенную ситуацию: водитель транспортного средства "В" перестраиваясь в среднюю полосу, допускает столкновение с транспортным средством "А", которое двигалось прямо.

Бланки европротокола самокопирующиеся, поэтому, подложите один под другой и заполняйте.

Большая часть пунктов европротокола интуитивна понятна, поэтому более подробно остановимся на некоторых из них.

Заполнять может как один водитель, а второй только ставит подпись в своих графах, так и каждый заполняет графы самостоятельно.

Как правило заполняет один:

В нашем импровизированном ДТП невиновного обозначим как транспортное средство "А", виновника - транспортное средство "В".

В графе: Документ на право владения, пользования, распоряжения ТС: пишем три большие буквы СОР (свидетельство о регистрации)

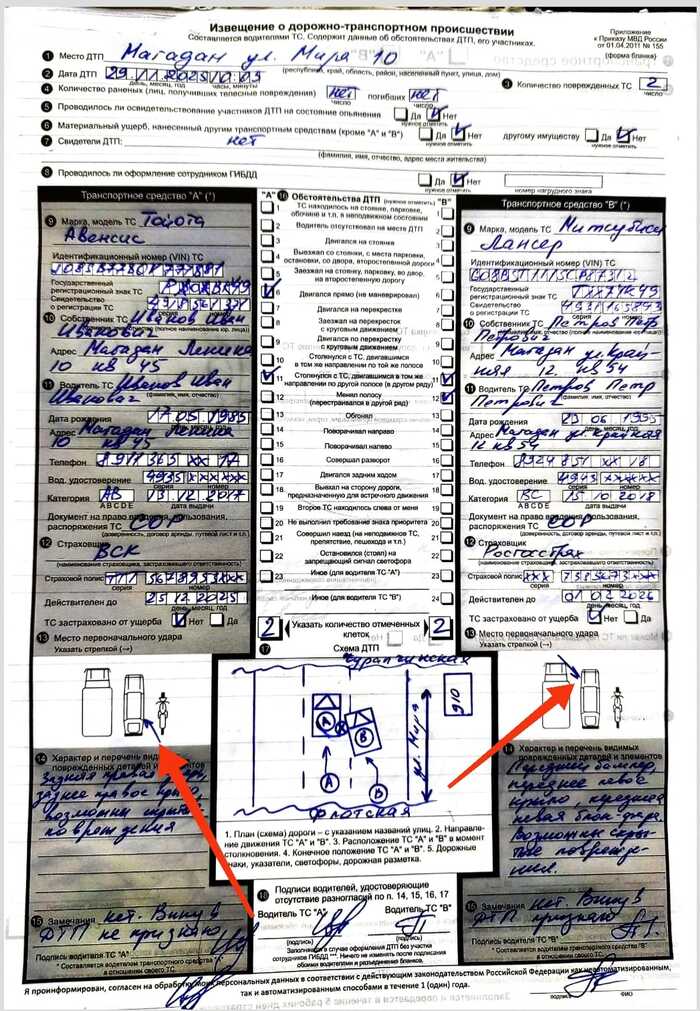

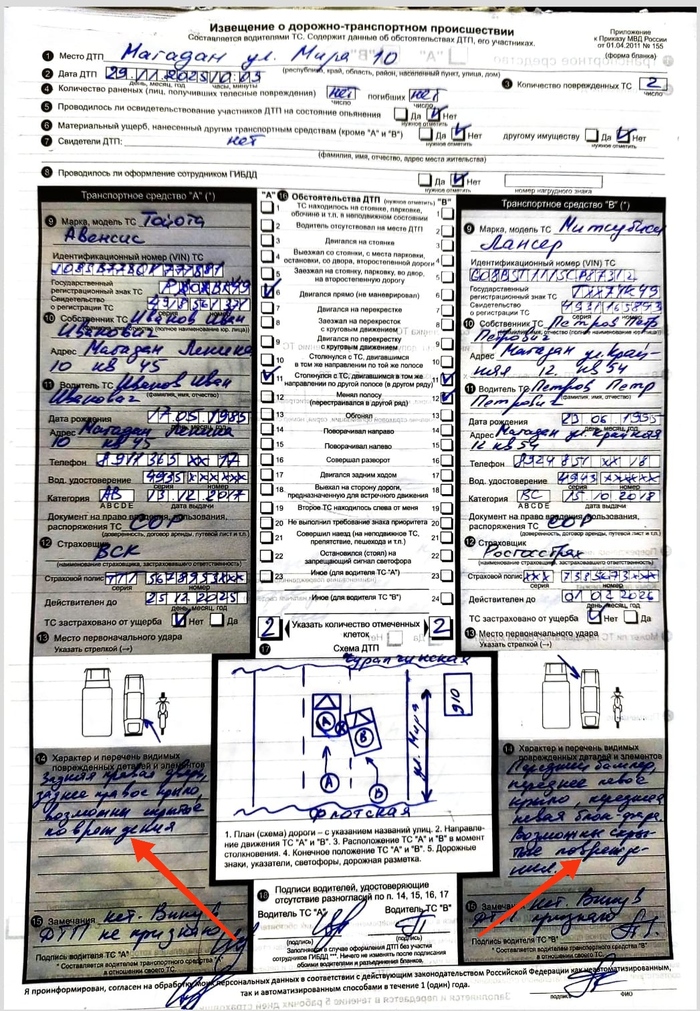

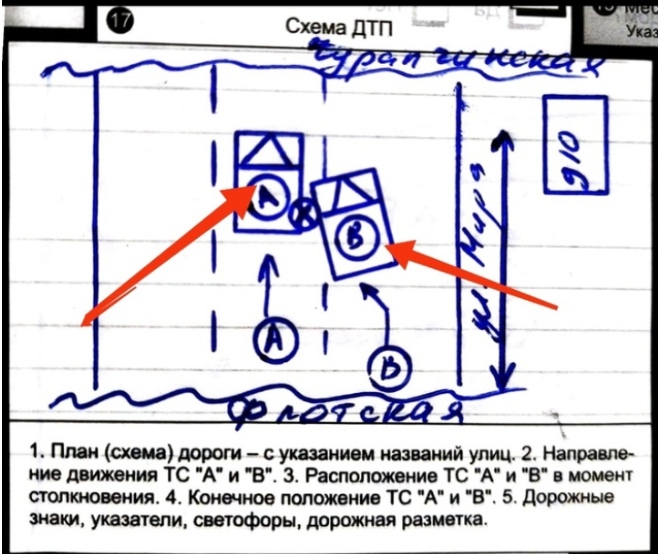

Стрелочкой укажите место первоначально удара на автомобиле

Опишите повреждённые элементы, после чего добавьте предложение: "Возможны скрытые повреждения"

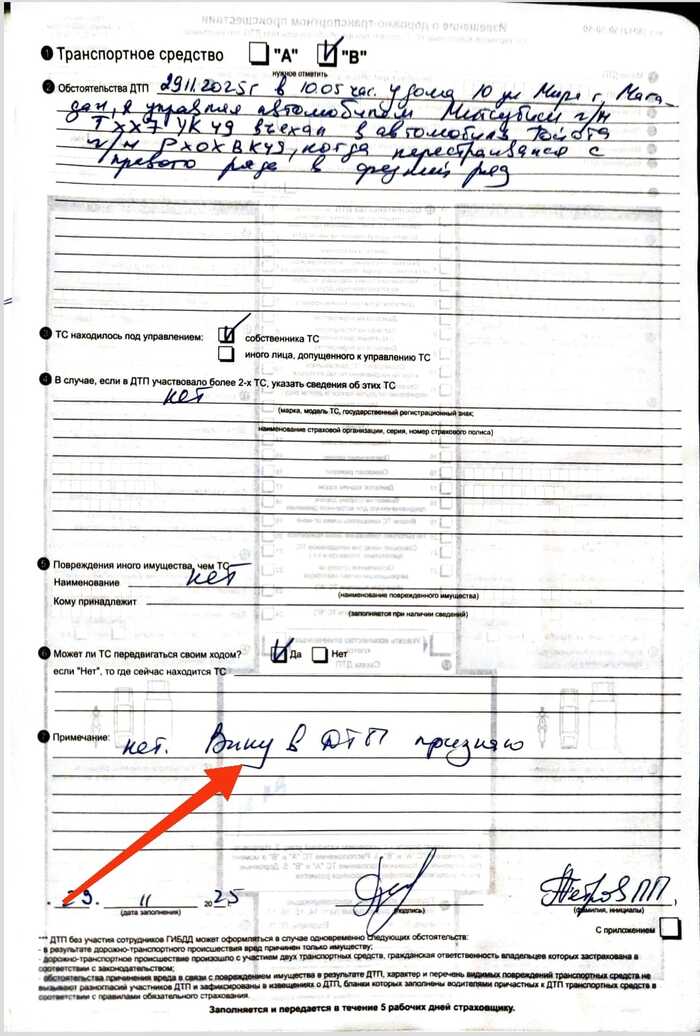

п. 15 - Невиновный пишет: "Нет. Вину в ДТП не признаю". Виновник: "Нет. Вину в ДТП признаю".

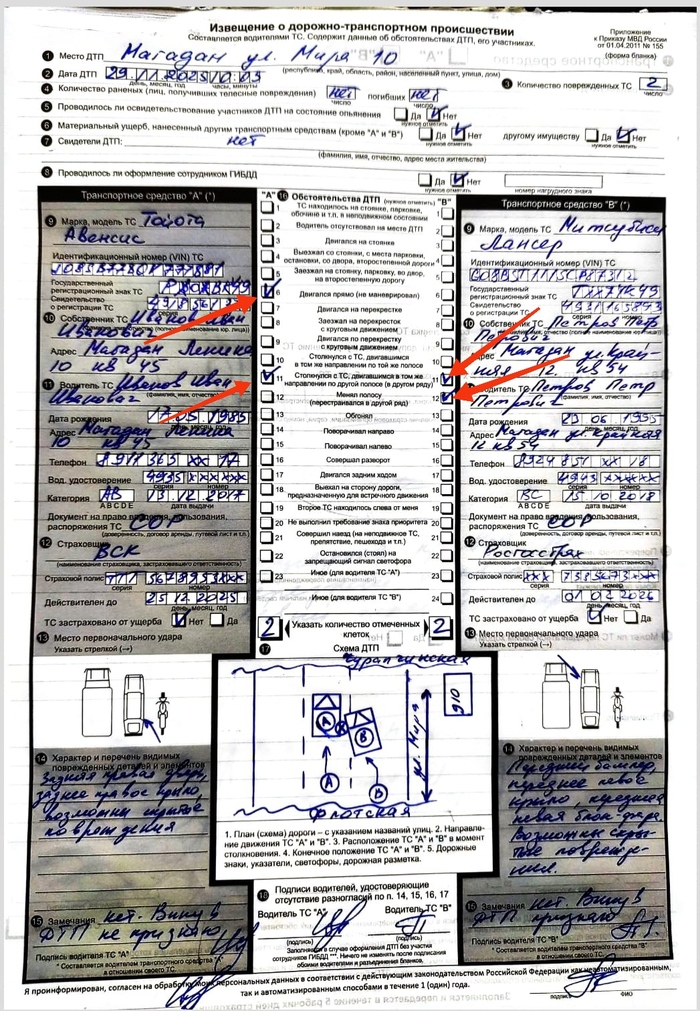

С помощью комбинаций подпунктов п. 16 опишите обстоятельства ДТП

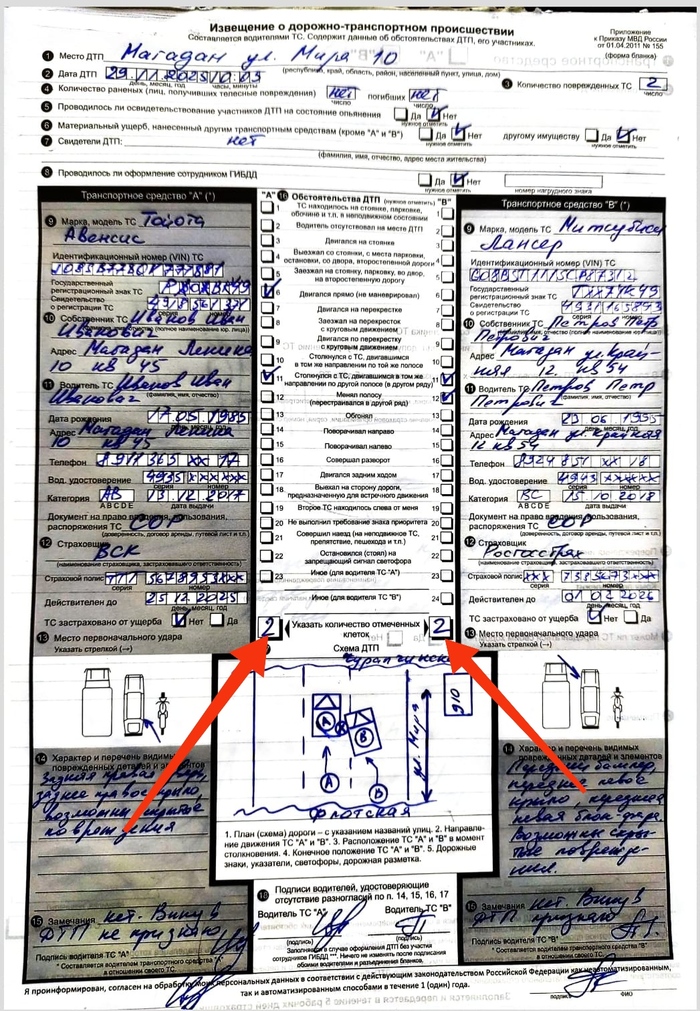

Укажите общее количество заполненных клеток

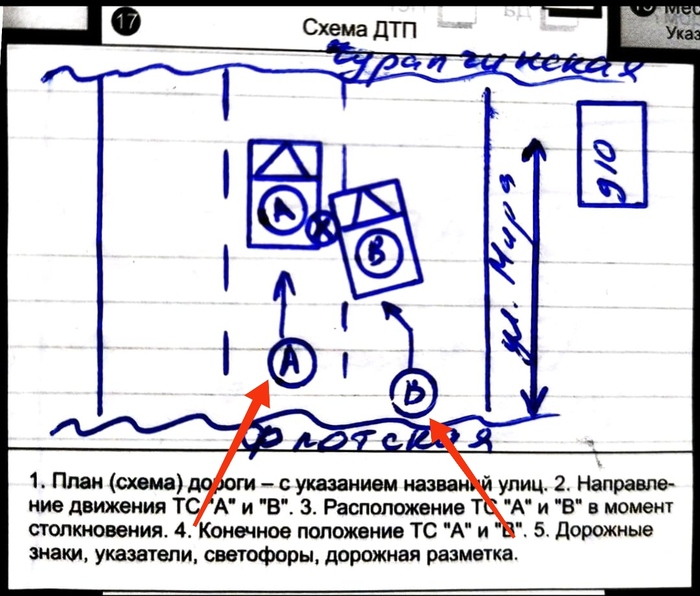

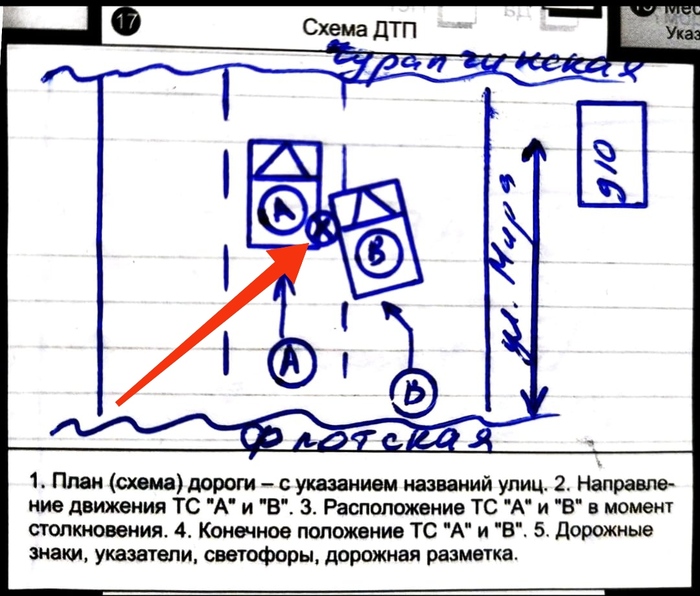

Нарисуйте схему:

Наиболее точным будет указать адрес дома, расположенного справа по ходу движения.

Кружки с буквами и стрелочками- направление движения транспортных средств.

Место столкновения - кружок с крестиком.

Укажите ближайшие перпендикулярные улицы

Подпишите европротокол.

Разъедините бланки. На оригинале с обратной стороны должен писать невиновник !

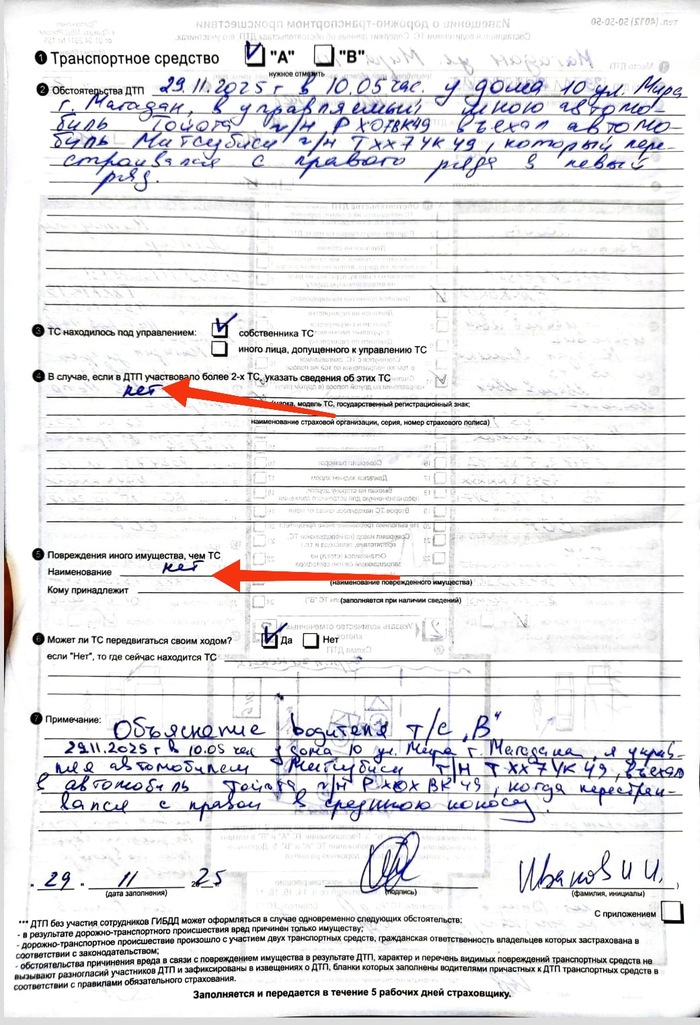

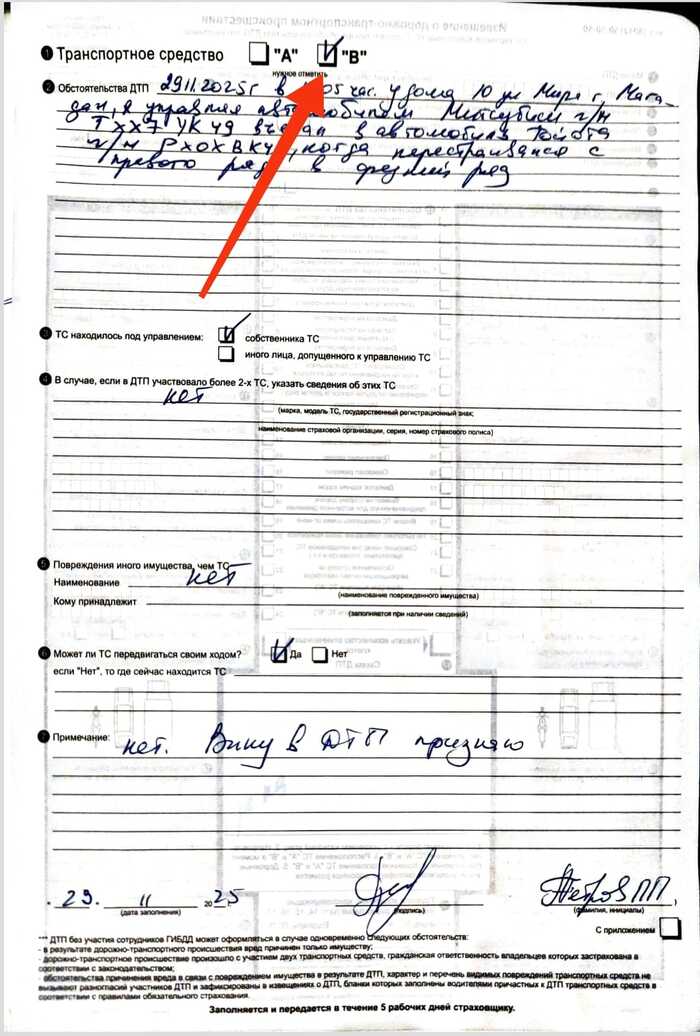

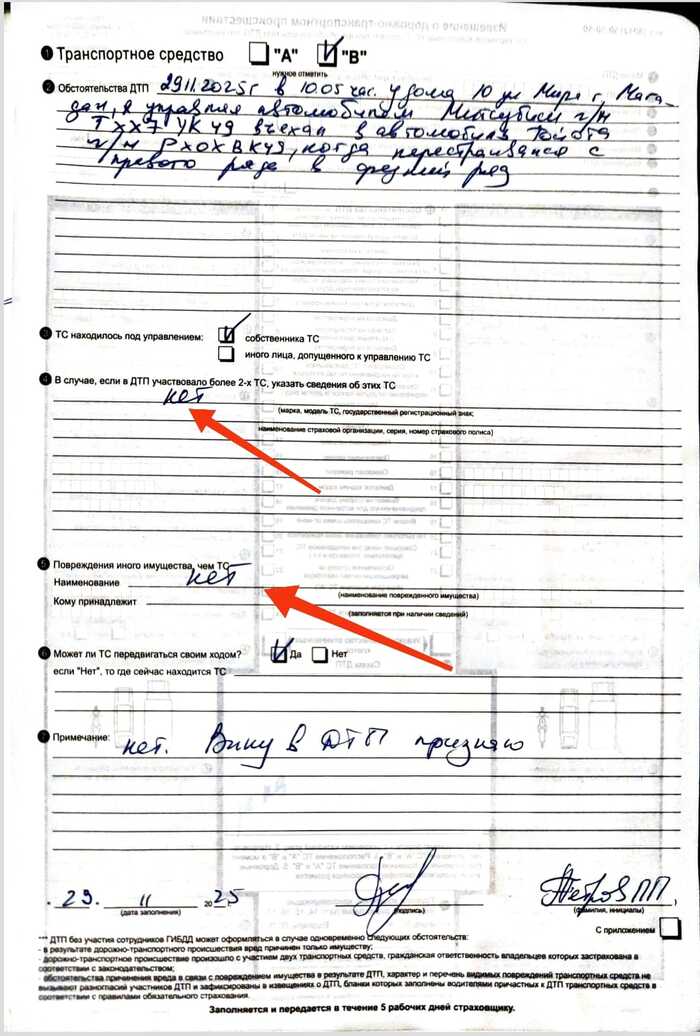

В п.1 обратной стороны невиновник ставит "галочку" в квадратике "А"

и пишет объяснение: дата, время, адрес, марки и государственные регистрационные знаки транспортных средств и кто какие маневры совершал.

В пунктах 4 и 5 пишем слово - нет

В п. 7 "Примечании" - своё объяснение пишет виновник: дата, время, адрес, марки и государственные регистрационные знаки транспортных средств, кто и как двигался.

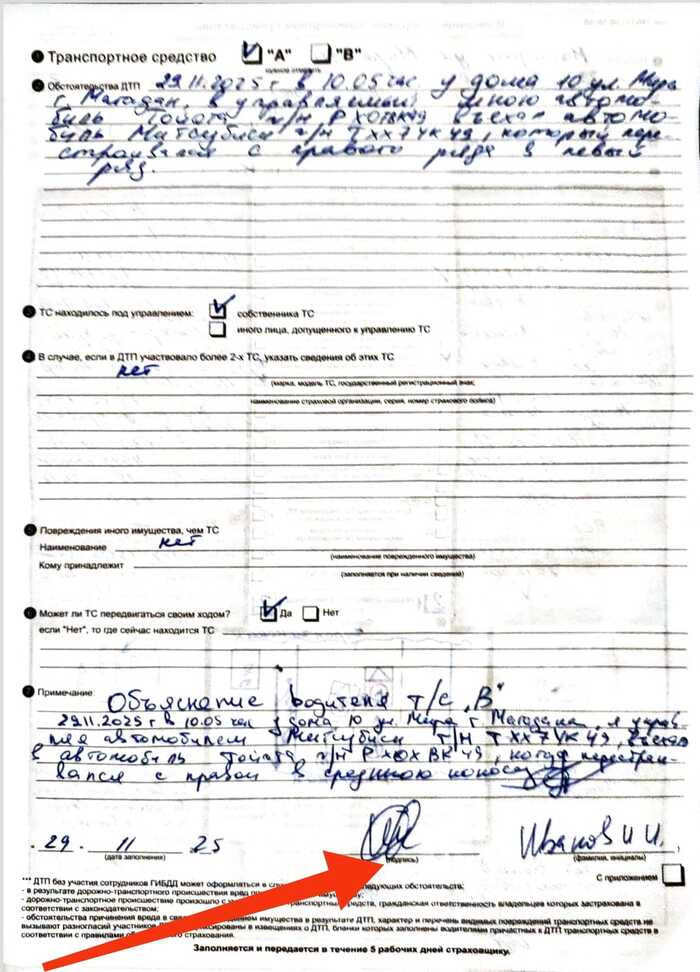

Ставит подпись под объяснением.

В самом низу бланк подписывает невиновник и оставляет этот экземпляр себе.

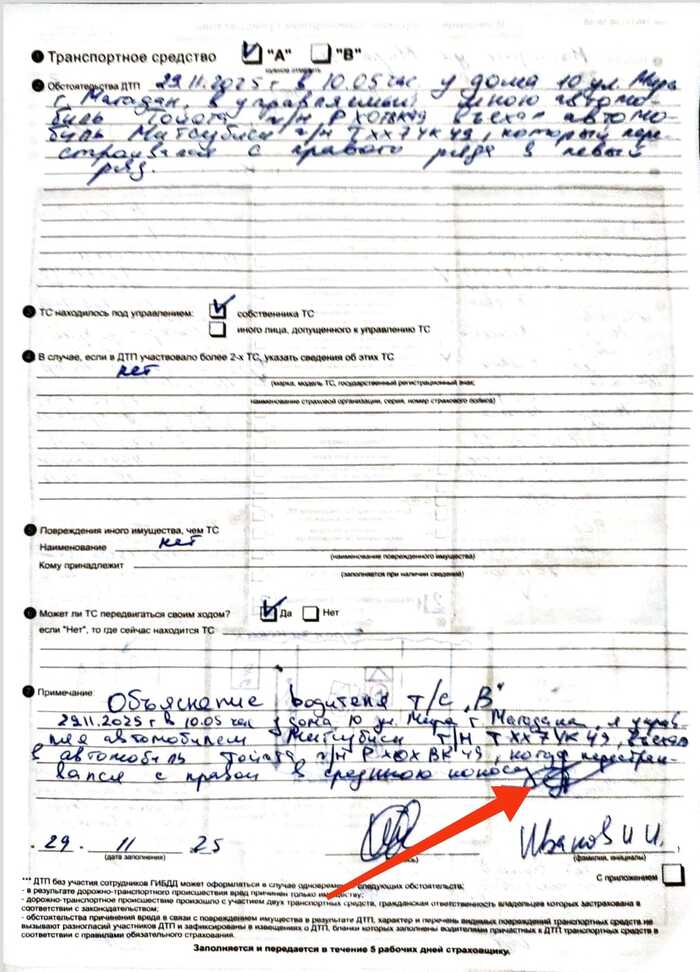

Второй экземпляр переворачивает виновник, в п. 1 ставит галочку в квадратике "В" и пишет объяснение: дата, время, адрес, марки и государственные регистрационные знаки транспортных средств, кто и как двигался.

В пунктах 4 и 5 пишем - нет

В примечании пишем: "Нет, вину в дтп признаю". И подписываем протокол.

Итак оригинал забирает себе невиновник, а копию со своим объяснением виновник.

ОБРАТИТЕ ВНИМАНИЕ !

1) Согласно требованиям законодательства об ОСАГО в случае если Извещение

о ДТП оформлено на бумажном носителе, каждый водитель - участник ДТП обязан в

течение пяти рабочих дней со дня происшествия направить свой экземпляр страховщику, с которым у него заключен договор ОСАГО.

2) Страховщик вправе требовать от участников ДТП представить

транспортные средства для проведения осмотра и (или) независимой технической

экспертизы в целях установления факта ДТП, а также характера и перечня повреждений.

При получении такого требования от страховщика транспортное средство должно быть представлено к осмотру в течение пяти рабочих дней со дня получения такого требования.

Участники ДТП, составившие европротокол не вправе ремонтировать свои ТС до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня ДТП, либо получении от страховщика согласия в

письменной форме на это.