Русалкопост

Продолжаю выкладывать старые работы) Русалочья тема всегда была одной из самых популярных как в мифологии, так и в изобразительном искусстве, поэтому и я не обошла ее стороной.

Показать полностью

3

Продолжаю выкладывать старые работы) Русалочья тема всегда была одной из самых популярных как в мифологии, так и в изобразительном искусстве, поэтому и я не обошла ее стороной.

РУСАЛ дополнительно к производству антипиренов VOGA разработал и организовал на Ачинском глиноземном комбинате выпуск сырья для катализаторов. Что это и зачем нужно — в нашем видео.

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти, Татнефти, ЛУКОЙЛа и НОВАТЭКа.

АЛРОСА, которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа, но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

🧾 РУСАЛ опубликовал финансовые результаты по МФСО за первое полугодие 2022 года. Я рассматривал данного эмитента к покупке, но в связи с февральскими событиями решил идею отложить или во все к ней не возвращаться. Отчёт получился двояким и вот почему:

☑️ Выручка - 7 153 млн долл. (5 449 млн долл. в первом полугодии 2021 года)

☑️ EBITDA - 1 807 млн долл. (1 315 млн долл. в первом полугодии 2021 года)

Эти два показателя отражают то, что цены на алюминий значительно подросли вначале года и основным рынком сбыта для РУСАЛА остается Европа (доля в выручке по итогам полугодия выросла до 40% с 37% за аналогичный период прошлого года).

🚫 Чистая прибыль - 1 680 млн долл. (2 018 млн долл. в первом полугодии 2021 года)

🚫 Свободный денежный поток - минус 958 млн долл. (666 млн долл. в первом полугодии 2021 года)

🚫 Оборотный капитал - 5 143 млн. долларов, что на 75,5 % выше по сравнению с 2 930 млн. долларов по состоянию на 31 декабря 2021 года. Отсюда вытекают увеличившиеся долги

🚫 Чистый долг - 5868 млн. долларов (+23,6% п/п)

Снижение произошло из-за финансовых затрат на глинозем, логистику и т.д. (себестоимость производства алюминия в первом полугодии 2022 года выросла на 33,2% до 2 028 долл. за тонну по сравнению с 1 523 долл. за тонну в первом полугодии 2021 г.). Также "помогло" увеличение оборотного капитала. Отмечу, что свободный денежный поток без учета поступлений дивидендов от Норникеля составил бы -$1951 млн. долларов. С дивидендами Норникеля теперь большой вопрос. Их точно сократят, но и могут вовсе отменить (Потанин отмечал, что рад заканчивающемуся ряду обязательств по выплате дивидендов). Цена на алюминий уже скорректировалась и не доходит до баснословных 4000 долларов. Поэтому, для себя я данного эмитента рассматривать точно не буду.

P.S. РУСАЛ продолжил наращивать долю в РусГидро, по итогам I полугодия консолидировав 9% ее акций. Видимо будущие сокращение дивидендных выплат от Норникеля заставляет действовать.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Знаете ли вы, что алюминий сегодня самый востребованный металл на общемировом рынке? Что до революции 1917 года Россия была самой отсталой страной Европы с точки зрения собственной металлургии и закупала европейский алюминий?

Отсутствие энергосети в царской России делало невозможным развитие собственного производства самого передового на тот момент металла - алюминия и других цветных металлов.

Ленинский план индустриализации и ГОЭЛРО изменили позиции страны на мировом рынке, СССР вошла в число лидеров по добыче и производству алюминия.

Знаете ли вы, что в период развала реальной экономики в 90-х алюминиевая отрасль, единственная из российских, не только сохранила мировое лидерство в области объемов производства и НИОКР, но инвестировала в строительство новых заводов и в модернизацию? А сегодня алюминиевая отрасль России стала площадкой объединения и поддержки нескольких десятков отраслей внутренней экономики от сельского хозяйства, упаковки и посуды, до судостроения, машиностроения, космонавтики и нефтянки.

Гости программы:

Виктор Евтухов, заместитель министра промышленности и торговли РФ

Ирина Казовская, сопредседатель Алюминиевой Ассоциации

Роман Вахромов, генеральный директор ИЛМиТ

Наталья Альбрехт, заместитель генерального директора по управлению персоналом компании РУСАЛ

Автор сценария и руководитель проекта: Вячеслав Волков

Режиссер монтажа: Александр Кузнецов

Графика: Артем Ильинов, Иван Янин

Операторы: в фильме использованы видеоматериалы проекта "Сделано в России" за 5 лет совместной работы с Алюминиевой ассоциацией

Продюсеры: Светлана Листова, Марина Аракелян, Петр Лихолитов, Вячеслав Романов

Программный директор: Сергей Лаврин, Влад Шамурзин

Звукорежиссер: Михаил Никитин

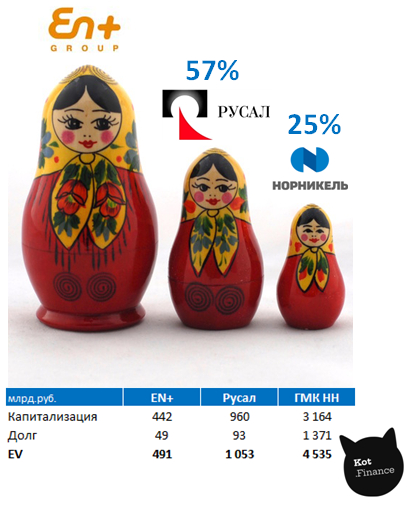

Если посмотреть на схему владения, то получается «матрешка»: головная компания (EN+) владеет 57% акций РУСАЛа, у которого в свою очередь блокпакет (25%) в компании ГМК Норильский никель. Все компании публичные, то есть имеют рыночную оценку.

Берем капитализацию, прибавляем долг, считаем стоимость (EV). Что получаем?

Стоимость EN+ составляет 491 млрд. руб. Сюда входит мощь сибирских рек (энергетический сегмент) и доля в РУСАЛ, которую рынок оценивает … в 547 млрд. руб. Значит то, что уже стоит 547 можно купить за 491. Энергетика в подарок.

Аналогично считаем по РУСАЛу.

Стоимость компании 1 053 млрд. руб., а доля в ГМК НН стоит 791 млрд. А это значит, что вся алюминиевая промышленность России стоит 262 млрд. Это очень мало.

Выходит, что покупка EN+ это сразу две отличные сделки.

В сухом остатке, покупая EN+ получаем соразмерную по стоимости долю в ГМК НН (не забываем про косвенную долю участия), и бонусом всю алюминиевую промышленность России и энергетический сегмент, который ее питает))

Расчеты выполнены по состоянию на 20.04.2022

-------------------------------

Если понравилась статья - мой Телеграм

https://t.me/+4-sVqiuI7IIwZGNi

Подписывайтесь! Много эксклюзивной информации о финансах и недвижимости. Пока только разгоняемся

-------------------------------

Пошагово от выбора отрасли и оценки денежного потока. До стресс-тестов и расчета стоимости.

Как выбирать компании для инвестиций? На примере РУСАЛ

Как в первой статье про оценку компаний, сразу скажу, что не ставил перед собой цели написать инвестиционный flashnote с глубокой проработкой. Хотел показать, что даже поверхностный расчет позволяет принять аргументированное решение. Вдохновил на это — рассказ человека с VC, который покупал акции на основе интуиции. Мне с интуицией особо не везло, а вот с калькулятором получалось лучше.

Важно понимать, что будущего не знает никто. А если кто-то знает, то никогда не скажет об этом. Поэтому первое правило любой инвестиции – диверсификация. Мы не знаем, как изменится курс валют, цены на сырье, инфляция. Именно поэтому, в инвестиционном портфеле важно иметь и экспортеров, и компании внутреннего сектора.

При выборе идей, мы можем или отыгрывать уже реализовавшиеся возможности:

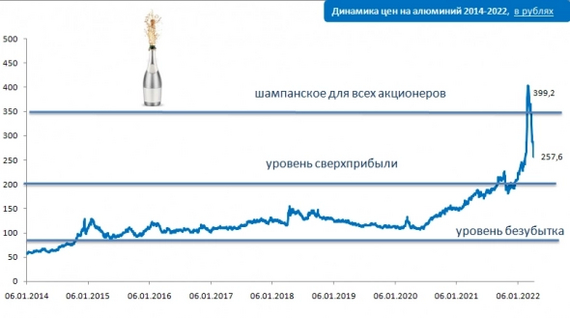

— цена на алюминий выросли, это приведет к росту прибыли РУСАЛ, но это еще не в ценах

или работать на ожиданиях:

— цены на многолетних минимумах, ниже себестоимости большинства участников рынка, что приведет к снижению инвестиций в отрасль, потом – в дефицит предложения и рост цен.

Сейчас почти все сырье на многолетних максимумах. Поэтому, мы можем отыгрывать только первый сценарий.

РУСАЛ – это экспортер, значит расходы – в рублях, доходы – в долларах. Значит акции компании могут быть страховкой на случай девальвации.

— многолетние максимумы в долларах, исторический максимум в рублях

— минимальное потребление алюминия в России, значит не будет запрета на экспорт в пользу внутреннего рынка (как это было со сталелитейными компаниями)

— риск эмбарго меньше, чем в другом сырье (была новость, что не будет санкций)

— бенефициар при девальвации рубля

В рублях алюминий упал, но это только из-за рубля. Вы верите в 80 рублей за доллар надолго? (риторический вопрос)

Теперь экономика:

Смотрим операционный денежный поток за два прошедших года, и моделируем три негативных сценария. Стресс-тест будет делать на двух переменных: цена алюминия, и курс доллара.

(1) Падение цены на алюминий на 25%. Даже сложно назвать это негативом: цены все еще значительно выше средних за 5 лет. Прибыль с тонны составит 875 долларов, или 128 тысяч рублей. Компания прибыльна

(2) Дополнительно к падению цен, добавим укрепление рубля до 50. Тогда прибыль с тонны в долларах та же, а в рублях – 80 тысяч. Компания прибыльна

(3) Теперь моделирую сценарий, при котором компания будет на грани. Это падение цен на 50% с одновременным укреплением рубля до 48 руб. Невероятный сценарий. Обычно при падении цен на сырье – рубль девальвируется, и это компенсирует потери.

Во что вы верите больше: в доллар по 50, или по 100?

Зато если текущие цены останутся, то операционная прибыль компании будет в 4 раза больше, чем в 2020 году, и на 30%, чем в рекордном 2021.

Далее смотрим, что мы покупаем:

---------------

EV, или enterprise value — один из самых часто используемых терминов при оценке компаний. Он представляет собой оценку стоимости компании. Именно стоимости, а не цену. Уоррен Баффет говорит «цена – это сколько ты платишь, а ценность – то, что ты получаешь». Дословно с английского value – ценность.Так вот, цена и стоимость – не всегда одно и то же. Разница в долге. Например, покупаете вы компанию за 1 млн. руб., но у нее еще есть долг 500 тысяч. Цена 1 млн., а стоимость – 1,5 млн.

---------------

В случае с РУСАЛ, к компании бонусом идет 25% ГМК Норильский Никель, стоимость которого 811 млрд. руб. А сам РУСАЛ с долгом стоит 1 345 (то есть весь алюминиевый бизнес с годовой выручкой 1 трлн рублей оценивается в 534 млрд.)

Этот пост не является рекомендацией к покупке, как и любой пост в канале. Я хочу показать, как стоит принимать финансовые решения. Отчетность и калькулятор, а не заметки блогеров)). 😎

А как вы принимаете решения об инвестициях? На что смотрите?

-------------------------------

Если понравилась статья - мой Телеграм

https://t.me/+4-sVqiuI7IIwZGNi

Подписывайтесь! Много эксклюзивной информации о финансах и недвижимости. Пока только разгоняемся

-------------------------------