🏠 Строительная компания ЛСРпредставила операционные результаты за I квартал 2025 г. С учётом отмены льготной ипотеки/видоизменении семейной (программ стало мало, а льготная ипотека была главным двигателем ипотеки на первичное жильё) и высокой ключевой ставки (заградительные %, которые привели к аховым платежам) ожидалось, что I квартал станет провальным для компании, но застройщики нашли "выход" из данной ситуации. Давайте рассмотрим результаты I квартала:

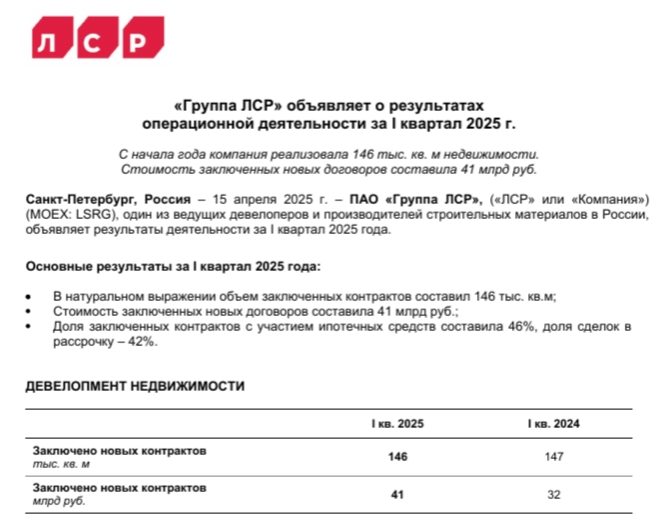

💬 Заключено новых контрактов: 146 тыс. кв. м (-0,7% г/г)

💬 Заключено новых контрактов: 41₽ млрд (+28,1% г/г)

💬 Средняя цена квадратного метра: 280,8₽ тыс. (+29% г/г)

Ещё в годовом отчёте за 2024 г. по операционным результатам было видно, что всего за год ипотечные программы разогнали стоимость квадратного метра в новостройках до аховых значений — 245,5₽ тыс. (+23,9% г/г). Была надежда, что рост стоимости квадратного метра будет стагнировать из-за отмены льготной ипотеки/видоизменении семейной и высокой ключевой ставки, но застройщикам понадобился всего квартал, чтобы поднять цену, и оставаться с высокой маржой на плаву. Ответ на поверхности: доля заключённых контрактов с участием ипотечных средств составила 46%, доля сделок в рассрочку — 42%.

Всё просто ипотечные кредиты перетекли в рассрочку, но рассрочка эта от застройщиков и она в корне отличается от той к которой вы привыкли (равные платежи на весь срок поделенные на сумму приобретаемого товара):

⏺ Покупатель вносит на счёт застройщика первый взнос (он меньше, чем заградительные цифры от банка в размере 20-30% от стоимости жилья, около 5-10%). Пока идёт строительство дома он платит рассрочку без оформления ипотеки.

⏺ Так как график платежей рассчитывает строительная компания, то она заинтересована в клиентах, поэтому предлагает вносить примерно 1% от стоимости жилья, а не делит всю сумму на 1-3 года пока идёт стройка. То есть платежи получаются комфортными в первое время.

⏺ За несколько месяцев до ввода жилья в эксплуатацию, вам предлагают внести оставшеюся сумму или оформить ипотеку. То есть остаток суммы вы возвращаете уже банку. Деньги, которые вы вносили как платежи, становятся первым взносом.

А главное, что делает застройщик, это увеличивает стоимость жилья для такой рассрочки, поэтому квадратные метры так подорожали. Ещё один риск для покупателя, который выберет ипотеку после введения в эксплуатацию дома, что ключевая ставка останется на высоком уровне и платежи станут не подъёмными. ЦБ выпустил стандарт защиты прав и законных интересов ипотечных заёмщиков в начале 2025 г., чтобы предостеречь от различных схем кредитования застройщиками, но как мы видим это не помогло.

📌 Оживление в ипотеке с господдержкой должно в скором времени произойти, с 07.02.25 по 06.08.25 был увеличен уровень возмещения банкам на покупку квартиры до КС + 3,0 п.п. и на ИЖС до КС + 3,5 п.п., а с 1 марта смягчены макронадбавки по кредитам с LTV менее 80 и ПДН менее 70, также с 1 апреля госпрограмма по семейной ипотеке будет расширена на вторичный рынок в городах, где строится не более двух многоквартирных домов. С учётом данных по РЖД застройщики пытаются меньше строить, чтобы ограничить предложение и нормализовать спрос (получается же), поэтому никто просто так от высокой маржинальности отказываться не будет.

При проведении проверки записанного файла вылезает грубая ошибка 50. Путь до элемента: строка 0 символ 0. Открываю через блокнот, а их нет. Начинается со строки 1! Что делать не понимаю((

Буду благодарна за любой совет!

P. S. Проблема решена! Обязательно проверить соответствие программного обеспечения с требованиями ФСС. Потребовалась установка 4 разных версий программы, чтобы правильно произвести запись в формате xml.

Предлагаю сегодня рассмотреть отчет компании ПИК $PIKK за 2024 год: анализ финансовых результатов и таргет по акциям на 2025 год.

📍 Основные финансовые результаты за 2024 год:

• Выручка: 675,1 млрд руб. (+15% г/г)).

• Коммерческие и административные расходы: 33,3 млрд руб. (+25% г/г).

Из негативного:

• Чистая прибыль крупнейшего российского застройщика ПИК упала в 1,8 раза, до 28,7 миллиарда рублей.

• Рентабельность по EBITDA снизилась с 18 до 14 процентов.

Это произошло на фоне роста рентабельности строительства. В целом снижение прибыли объясняют общим ростом финансовых расходов, которые увеличились в прошлом году в 1,5 раза.

📍 Бегство акционерного состава: В феврале прошлого года ПИК и его основатель Сергей Гордеев попали под блокирующие санкции США.

В апреле 2024г. в группе полностью сменился состав совета директоров. Тогда застройщик не стал раскрывать имена новых членов голосующего органа из-за санкций.

Сергей Гордеев, основатель и главный акционер девелопера ПИК продолжает выходить из бизнеса. За полтора года его доля сократилась с 52% до 15%, то есть — в 3,5 раза. Теперь у него даже нет блокирующего пакета.

📍 Главный приятный сюрприз: снижение долговой нагрузки. За второе полугодие компания сократила чистый долг на 131 млрд ₽, до 27 млрд ₽.

В результате коэффициент «чистый долг / скорректированная EBITDA» за полугодие упал в семь раз — до 0,2. Таким образом, ПИК стала наименее закредитованной в секторе.

Дивидендная политика:

Согласно дивидендной политике, ПИК может направлять на ежегодные дивиденды не менее 30% от консолидированной чистой прибыли по МСФО.

Чистой прибыли за 2024 год нет, показатели рухнули на 45% из чего совсем не удивительно, что акционеров оставили без дивидендов.

📍 Точки роста:

• Запуск новых проектов. В планах на 2025 год — запуск порядка девяти новых проектов в Московском регионе.

• Строительство и развитие существующих жилых кварталов. Здесь появятся новые корпуса, школы, детские сады и поликлиники, а также общественные пространства.

Котировки продолжают находиться в пикирующем состоянии. С максимальных значений февраля текущего года акции в минусе на 44%. Средний таргет по акциям от аналитиков на 12 месяцев - 740Р (+70%).

Пожалуй, самый неблагодарный сектор для анализа, так как рыночные условия складываются давно против застройщиков.

В случае снижения ставок по ипотеке ситуация в отрасли может измениться. Однако отголоски текущего замедления рынка будут существенно ограничивать потенциал роста прибыли компаний в течение следующих 12–24 месяцев.

Акции застройщиков в нынешнее время подойдут инвесторам относящимся достаточно толерантно к просадкам в портфеле либо инвестирующим с долгим горизонтом. Всех благодарю за внимание.

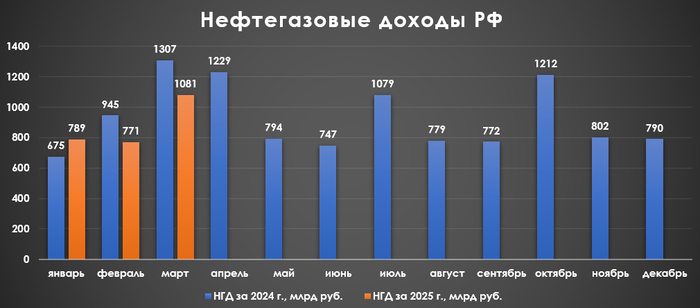

🛢️ По данным Минфина, НГД в марте 2025 г. составили 1,08₽ трлн (-17,3% г/г), месяцем ранее — 771,3₽ млрд (-18,4% г/г). Нефтегазовые доходы продолжили своё падение относительно прошлого года, всё из-за укрепления ₽, январских санкций и падения цены на сырьё (средний курс $ в марте 2024 г. — 91,7₽, цена Urals — 70,34$). Средний курс $ в марте 2025 г. составил 86₽ (в феврале — 92,7₽), средняя же цена Urals рухнула до 58,99$ за баррель по данным МИНЭК (ниже санкционного потолка цен на сырьё, в феврале — 61,69$), как итог цена за бочку в марте была равна ~5073₽ (в феврале — 5720₽). По новому бюджету средний прогнозный курс $ за 2025 г. — 96,5₽, цена Urals — 69,7$, мартовские поступления для бюджета катастрофически малы, причём в апреле ситуация стремительно ухудшается. Рассмотрим полноценно отчёт:

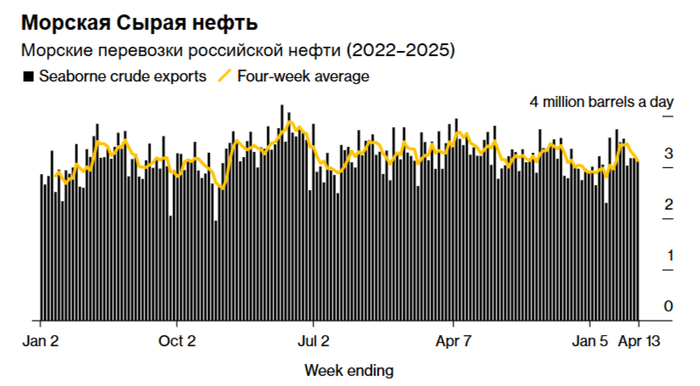

🗄 НДПИ (776,5₽ млрд vs. 1,027₽ трлн месяцем ранее). РФ дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. и продлить до III кв. (в июне добыча должна была составить 8,979 млн б/с). РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, в марте 2025 г. добыла нефти — 8,963 млн б/с (-10 тыс. б/с м/м), в 2025 г. происходит компенсация по добыче за ранее превышенные квоты, но по сути уже вышли на плато по добыче. В мае страны ОПЕК+ увеличили квоты на добычу с учётом компенсаций Россия сможет добывать 9 млн б/с. По состоянию на 13 апреля общий объём морского экспорта российской нефти сократился за 4 недели на 3,13 млн б/с и это самый низкий показатель с февраля.

🗄 Экспортные пошлины и НДПИ на газ продолжают снижаться. Недавно разбирал, как идут дела в Газпроме: С 1 января 2025 г. отменили "нашлепку" к НДПИ на газ, это высвободит 600₽ млрд, но её убрали из-за необходимости пристроить эти деньги на инвест. программы. У Газпромаесть проект СПГ-Завода в Усть-Луге (заёмные средства — 2,882₽ трлн) и Сила Сибири 2 (требуется 1,5₽ трлн на 5 лет). Долговая нагрузка растёт (занимать в валюте невозможно). Сейчас компании помогает консолидация СЭ, сокращение инвест. программы и отмена дивидендов, но как видим поставки сокращаются из-за приостановки прокачки через Украину.

🗄 Налог на дополнительный доход (НДД) составил 487,1₽ млрд, он платится поквартально (в марте, апреле, июле и октябре, поэтому случился такой перекос в доходах по сравнению с февралём).

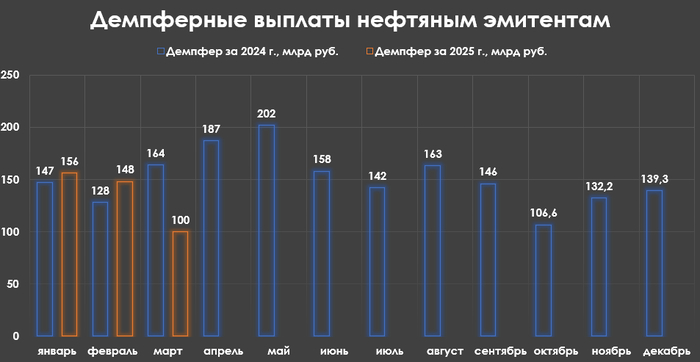

🗄 В марте Минфин выплатил компаниям по демпферу — 100,3₽ млрд (-39% г/г, в феврале — 148,3₽ млрд). Январские санкции от США подтолкнули правительство продлить разрешение на экспорт топлива до 28 февраля, позже правительство продлило данное разрешение до 31 августа (сокращение произошло из-за остановки некоторых НПЗ и снижения крэк-спредов). Не забывайте, что демпферные выплаты необходимо нормировать на себестоимость нефти, чтобы учитывать их в прибыли нефтяников. Напомню, что дума приняла закон об изменении топливного демпфера и повышении акцизов на нефтепродукты, по оценке Минфина это принесёт экономии 131₽ млрд в 2025 г., 7% отщипнут у нефтяников от всех выплат.

📌 Планируемый объём доп. НГД за апрель — 29,7₽ млрд (недобрали -65,6₽ млрд в марте). Объём продаваемых юаней с 07.04 по 12.05 составит 2,9₽ млрд в день (месяц назад покупали ежедневно на 2,9₽ млрд, вообще продажа пройдёт впервые с февраля 2024 г.), поддержка ₽ усиливается. Констатируем, что март (как и I кв.) получился удручающим для нефтяной отрасли (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), в апреле ситуация только ухудшается (продолжающееся укрепление ₽, цена Urals падала ниже 50$). Всё это влияет и на наполняемость бюджета, а он требует денег, дефицит ФБ по итогам I кв. составил 2,173₽ трлн или 1% ВВП, больше на 1₽ трлн чем заложено на весь 2025 г. Проблема вырисовывается в пополнении бюджета — НГД доходы просели, а в первую неделю апреля было потрачено сверх много — 2,4₽ трлн, при доходах в 300₽ млрд.

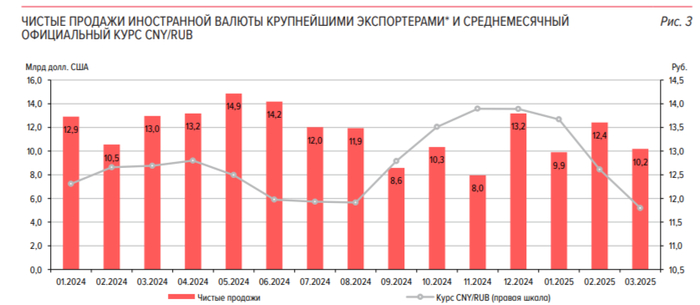

💬 В марте укрепление ₽ продолжилось, к концу месяца $ снизился до 83,68₽ (-4,6% м/м), как и ¥ — 11,46₽ (-4,2% м/м). Падение индекса DXY также способствовало поддержанию тренда на укрепление национальной валюты.

💬 Объем чистых продаж валюты со стороны экспортеров снизился относительно предыдущего месяца, составив 10,2$ млрд (в феврале — 12,4$ млрд). Цена Urals снизилась, притоки валюты к экспортёрам тоже.

💬 По итогам марта физические лица продали валюты всего на 0,2₽ млрд (месяцем ранее — купили на 6,5₽ млрд).

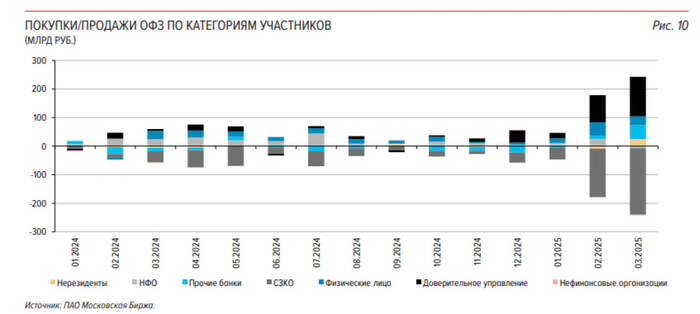

🏛 ОФЗ:

💬 В марте Минфин разместил ОФЗ классику общим номиналом 610₽ млрд (месяцем ранее 671,9₽ млрд — рекордное размещение), это позволило перевыполнить план заимствований на I кв. 2025 г. на 40,3%. Ошеломительный спрос в марте был связан с геополитикой (переговоры и снятие санкций, возможный заход иностранных инвесторов в наши консервативные инструменты, укрепление ₽, последующие возможное снижение ключевой ставки, о котором вещали представители ЦБ в марте). Как итог, к началу апреля это всё улетучилось — переговоры затянулись, санкции не сняли, добавились пошлины, а инфляция годовая не собирается снижаться.

💬 ✔️ Согласно статистике ЦБ, в марте основными покупателями ОФЗ на вторичном рынке стали НФО ДУ — 234,8₽ млрд (в феврале — 120,4₽ млрд), физические лица снизили свои покупки — 30,9₽ млрд (в феврале — 46,9₽ млрд). Крупнейшими продавцами стали вновь СЗКО, обновив рекорд продаж — 233₽ млрд (в феврале — 170,1₽ млрд). На первичном рынке крупнейшими покупателями стали НФО ДУ выкупив 49,5% от выпусков. Распродажа банков впечатляет, похоже ранее набранная классика с премией продавалась во вторичный рынок для заработка.

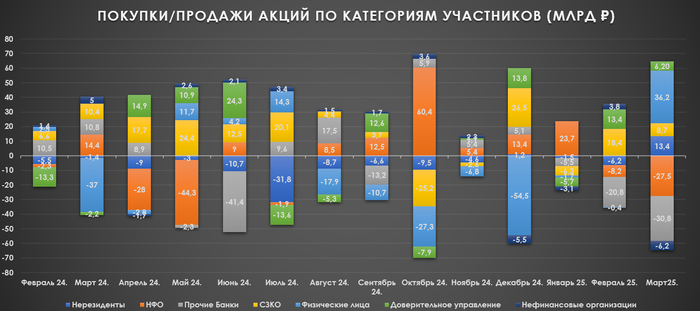

🏛 Акции:

💬 Среднедневной объем торгов акциями в марте снизился на 25% по сравнению с февралём составил — 159,2₽ млрд (в феврале — 211,4₽ млрд).

💬 Основными покупателями на российском рынке акций в марте стали физики — 36,2₽ млрд. Месячные покупки они совершили впервые с июля 2024 г., при этом объем покупок стал самым крупным с августа 2023 г. Крупнейшими продавцами стали банки, не входящие в категорию системно значимых — 30,8₽ млрд (в феврале — 20,8₽ млрд) и НФО за счет собственных средств — 27,5₽ млрд (в феврале — 8,2₽ млрд).

💬 Нерезиденты из дружественных стран в марте приобрели акций на сумму 13,4₽ млрд. Основной объем покупок пришелся на конец марта (в начале апреля покупки продолжились).

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

3. 🚀 Краткосрочный венчур «To the moon» — спекуляция, один или два явных лидера роста, падения на предстоящую неделю (фьючерсы, опционы, акции).

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

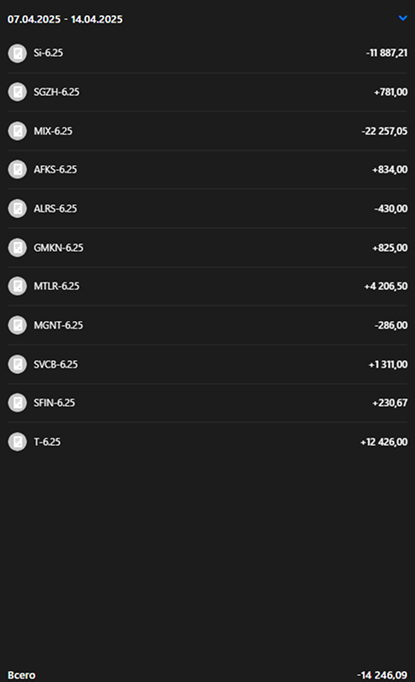

1. Алроса 07.04 - 48,4 руб. | 14.04 - 48,7 руб. | +0.62%

2. Норникель 07.04 - 111,3 руб. | 14.04 - 114,1 руб. | +2.52%

3. Совкомбанк 07.04 - 15,6 руб. | 14.04 - 16,1 руб. | +3.21%

4. ЭсЭфАй 07.04 - 1319 руб. | 14.04 - 1377 руб. | +4.40%

5. Сегежа 07.04 - 1,44 руб. | 14.04 - 1,59 руб. | +10.42%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. АФК Система 07.04 - 15,7 руб. | 14.04 - 14,8 руб. | -5.73%

2. Мечел обык. 07.04 - 94,4 руб. | 14.04 - 95,2 руб. | +0.85%

3. Магнит 07.04 - 4361 руб. | 14.04 - 4466 руб. | +2.39%

4. Фьючерс на Индекс Московской Биржи 07.04 - 281125 руб. | 14.04 - 286975 руб. | +2.08%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 07.04 - 2729 руб. | 14.04 - 2819 руб. | +3.3%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

К сожалению, теперь данные юр. лиц в прямом эфире предоставляются лишь на платной основе, поэтому пока будем обходиться бесплатными, которые с задержкой на пару дней.

Физики еще даже на начинали крыться( Я думал, что после такого падения уже бы пора! Не очень хороший знак для дальнейшего роста.

Давайте посмотрим графики

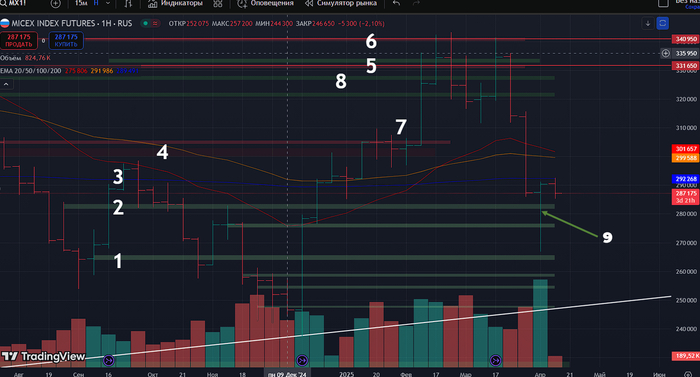

Фьючесрс на Индекс Московской Биржи: недельный таймфрейм

Что же у нас на картинке. Появился бар покупок под номером 9, который коснулся ключевого уровня поддержки лонговой тенденции под цифрой 1.

Как же печально снова здесь видеть цену.

Если оценить бар 9 по побарной технике, то он ни сильный, ни слабый. Да, объём по низам, да, коснулись ключевого уровня покупок, но с таким объёмом могли бы и подняться выше в теле предпоследнего большого бара продаж.

В общем, надо смотреть более мелкий таймфрейм.

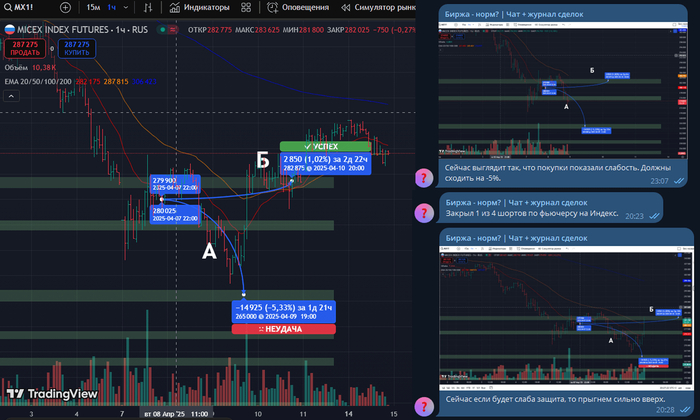

Фьючесрс на Индекс Московской Биржи: дневной таймфрейм

Логика чтения графика: очень сильно обращаем внимание на бар 10, так как именно в нем наблюдалась наивысшая концентрация объёма. Учитывая, что он был баром продаж, то уровень 2 был примерным ориентиром, где продавец должен показывать защиту своих уровней.

После поднятия цены барами 9, 12 защиты как таковой не было. То есть это либо продавец слился, либо манипуляция для дальнейшего шорта. Ответ на вопрос дальнейшего движения может дать защита покупателем 9 и 12 уровней.

По большому контексту личных наблюдений, мне пока не нравится расклад. Я ждал позитива по СВО к 20 апреля, а также более яркого роста после отсутствия защиты на баре 10. Ни того ни другого не случилось. Давайте посмотрим часовик.

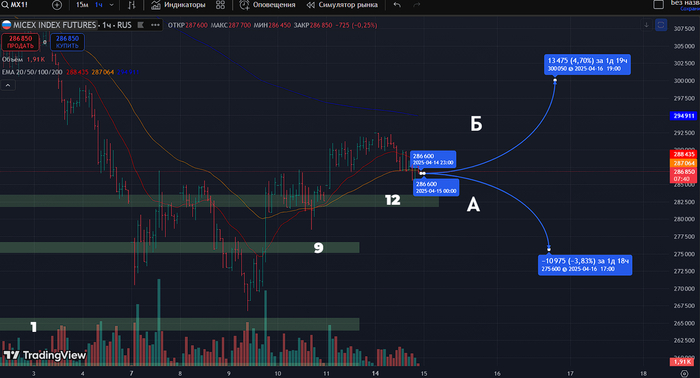

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

Логика такая, что если у нас продавец слился, то тестируем уровень 12 и летим гораздо выше, потому что там нет вблизи уровней продаж. Я же смотрю пока из-за отсутствия новостей об окончании СВО больше на боковик через расторговку, а то и вовсе вниз.

Уровень 1 уже протестировали, бар 9 тоже был протестирован, а значит, ослаблен.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

70% портфеля в лонг.

100% портфеля в шорт.

Торговые планы на следующую неделю 💼🦅

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 555 тыс. руб.

Лонги по акциям 🚀

Планы по акциям на неделю

2. Норникель - 29 тыс. руб.

3. Совкомбанк - 38 тыс. руб.

4. ЭсЭфАй - 67 тыс. руб.

5. Сегежа - 18 тыс. руб.

Общий: 202 тыс. руб. или 36%

Шорты по акциям 🩳

1. АФК Система - 15 тыс. руб.

2. Мечел обык. - 127 тыс. руб.

3. Магнит - 50 тыс. руб.

4. Фьючерс на Индекс Мос. Биржи - 286550 тыс. руб. (1 шт.)

Общий: 478 тыс. руб. или 86%

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Алроса 14.04 - 48,7 руб. ALM5 фьючерс.

📈 48,7 руб. (50 тыс. руб.)

2. Норникель 14.04 - 114,1 руб. GKM5 фьючерс.

📈 114,1 руб. (29 тыс. руб.)

3. Совкомбанк 14.04 - 16,1 руб. SCM5 фьючерс.

📈 16,1 руб. (38 тыс. руб.)

4. ЭсЭфАй 14.04 - 1377 руб. SHM5 фьючерс.

📈 1377 руб. (67 тыс. руб.)

5. Сегежа 14.04 - 1,59 руб. SZM5 фьючерс.

📈 1,59 руб. (18 тыс. руб.) думаю к концу года может сделать x3 из за эффекта низкой базы

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. АФК Система 14.04 - 14,8 руб. AKM5 фьючерс

📉 14,8 руб. (15 тыc. руб.)

2. Мечел обык. 14.04 - 95,2 руб. MCM5 фьючерс

📉 95,2 руб. (127 тыс. руб.)

3. Магнит 14.04 - 4466 руб. MNM5 фьючерс

📉 4466 руб. (50 тыс. руб.)

4. Фьючерс на Индекс Мос. Биржи 14.04 - 286975 руб. MMM5 фьючерс

📉 286975 руб. х 3 (860925 руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 14.04 - 3086 руб. TBM5 фьючерс.

📈 3086 руб. (672 тыс. руб.)

Подзакрою 25%, если мы не сможем показать хорошую защиту уровня 12.

Стратегия «To the moon» 🚀

Пока жду развязки, без позиций.

Общая позиция на неделю по счету 💼

Лонги по акциям

Общий: 202 тыс. руб. (Антихрупкость) + 672 тыс. руб. (Лучшая идея) = 874 тыс. руб. или 157%

Whoosh $WUSH - Лидер услуг кикшеринга электросамокатов и электровелосипедов. У компании числится более 214 тыс. устройств с 61 локацией присутствия в России, Казахстане и Беларуси.

📍 Основные финансовые результаты за 2024 год:

• Выручка составила 14,3 млрд (+33% год к году)

• Показатель EBITDA — 6,1 млрд руб. (+35,9% год к году)

• Рентабельность по EBITDA составила 42,3% против 41,5% за аналогичный период предыдущего года.

• Чистая прибыль — 1,98 млрд руб. за отчётный период (+2,4% год к году)

• Долговая нагрузка: показатель «чистый долг/EBITDA» сократился до 1,7х.

• Сервис Whoosh подключил 214 тыс. самокатов (+43%) и обработал почти 150 млн поездок (+44%).

• Число пользователей выросло на 35%, до 27,6 млн. География расширилась до 61 города.

Дивидендная политика:

Дивидендная политика компании предусматривает выплату 50% чистой прибыли при соотношении Чистый долг / EBITDA не более 1,5х., 25% прибыли — при соотношении от 1,5 до 2,5х. При соотношении более 2,5х дивиденды не выплачиваются.

Согласно политике компании и с учётом промежуточных выплат, которые акционеры уже получили, дивиденды могут быть около 2,3 рубля на акцию. Дивдоходность 1,1%.

📍 Точки роста:

• Экспансия в Латинскую Америку. Компания планирует довести парк самокатов в Латинской Америке до 307 тыс. единиц, что в 26 раз больше текущего уровня.

• Партнёрство с Segway-Ninebot. Совместная разработка самокатов нового поколения с улучшенной эргономикой и техническими характеристиками.

• Интеграция со «СберПрайм». Доступ к 22 млн пользователей экосистемы Сбера — это шанс увеличить частоту поездок и лояльность аудитории.

📍 Основные риски связаны с регуляторными моментами:

• С 2025 года аренда электросамокатов в Москве будет возможна только после верификации через Mos ID, что увеличит барьер входа для новых пользователей.

• С 2026 года возможна обязательная регистрация самокатов, предложенная Минтрансом. Это усложнит пользование, покупку или аренду самокатов, что грозит снижением спроса и дополнительными издержками на соблюдение требований.

📍 По итогу: От минимумов 2024 года акции выросли на 90% к марту 2025 года. В настоящее время они находятся в коррекции вместе с рынком, что открывает возможности для поиска точек входа. Средний консенсус-прогноз на 12 месяцев — 272Р (+42%).

Все точки роста и риски обозначил, так что решение за Вами. Лично я, продолжаю акции Whoosh удерживать в портфеле "Акции роста" и в спекулятивном. Средняя цена покупки 185Р. Всех благодарю за внимание.