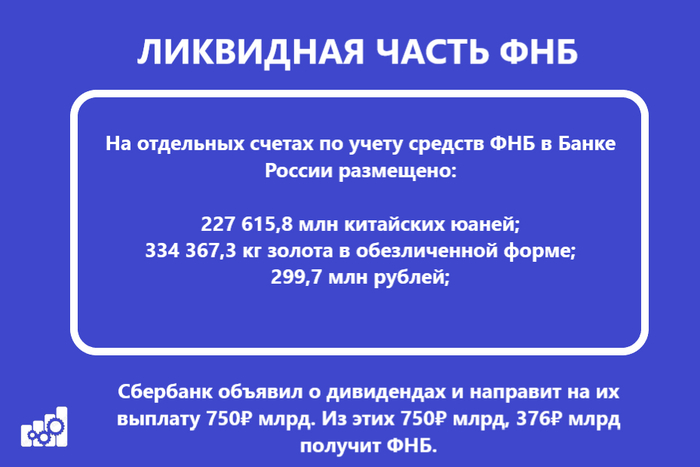

Минфин РФ опубликовал результаты размещения средств ФНБ за апрель 2024 г. По состоянию на 1 мая 2024 г. объём ФНБ составил 12,75₽ трлн или 7,1% ВВП (в марте — 12,53₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 5,17₽ трлн или 2,9% ВВП (в марте — 5,08₽ трлн). В этом месяце регулятор свернул свою инвестиционную деятельность и направил скромные 5,7₽ млрд (в марте весомые — 152₽ млрд), помимо этого, на финансирование дефицита ФБ отправилась малая часть из ликвидных активов, с учётом роста акций/золота значительно увеличилась неликвидная/ликвидная часть, последняя намного важнее, потому что именно из неё идут средства на инвестиции и финансирование бюджета, но об этом ниже.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 659,6₽ млрд (в марте — 657,8₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,392₽ трлн (в марте —1,384₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

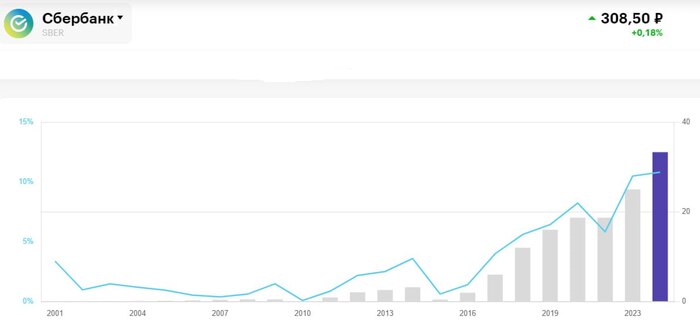

▪️ в обыкновенных акциях Сбербанка — 3,48₽ трлн (в марте — 3,37₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 121,7₽ млрд (в марте — 105,7 млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 137,1₽ млрд (в марте — 133₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В апреле 2024 г. в ФБ поступили доходы от размещения средств Фонда:

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 765,1₽ млн;

🔹 депозиты в ВЭБ.РФ — 5,3₽ млрд;

🔹 облигации НЛК-Финанс — 193,6₽ млн;

🔹 облигации ВК — 897,6₽ млн;

🔹 суборды ГПБ — 2,8₽ млрд.

Разбираемся с ликвидной/неликвидной частью ФНБ, подсчитываем дивиденды Сбера.

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы принесли в апреле 89,2₽ млрд прибыли (в марте —192₽ млрд), причём юань ушёл в минус, а весь рост состоялся в золоте. На инвестиции в этом месяце потратили скромные 5,7₽ млрд, с учётом зеркалирования всех операций ФНБ продажа валюты в апреле составляла 0,6₽ млрд в день (в марте — по 7,1₽ млрд в день). Из-за скромных трат фонда ликвидная часть растёт 3 месяц подряд, конечно, большое влияние оказывает золото, не влияет даже его ежемесячное уменьшение (в апреле продали 500 кг).

🔥 Неликвидная часть. За счёт продолжающегося роста фондового рынка акции Сбербанка, Аэрофлота и ВТБ значительно увеличились, показав весомый прирост (~130₽ млрд). Напомню, что акции Сбербанка занимают почти половину неликвидной части, а как мы знаем банк объявил о дивидендах и направит на их выплату 750₽ млрд. Из этих 750₽ млрд, 376₽ млрд получит ФНБ. Доходы бюджета РФ от размещения средств ФНБ в финансовые активы в 2023 г. составили — 358,3₽ млрд, из них 282,3₽ млрд — это дивиденды Сбербанка, явная зависимость от зелёного банка.

🔥 Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). С учётом 4 месяцев дела идут нейтрально (в январе продавали на 69,1₽ млрд, в феврале покупали на 73,2₽ млрд, в марте покупали на 93,7₽ млрд, в апреле покупали на 235,3₽ млрд, в мае планируют на 183,6₽ млрд). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (сейчас $ торгуется по 91,1₽, а Urals по 71,4$, тонкая грань).

— А всё почему? Потому что потолок и санкции — Немецкой промышленности продолжает плохеть — Народ прёт на нашу с вами Мосбиржу — Там кое-кто кое-кому интервью дал. Мы его не смотрели, конечно, но зашутили

Доброе утро, всем привет! А среда-то ненастоящая. Не среда, а пятница!

Камрад, кстати, если после прочтения уровень твоей духоскрепности, как и настроение, поднялись на новый невиданные ранее уровень, смело жми кнопку "Благодарить" и одаривай нас рублём. Ответственно заявляю, что всё пойдет сугубу в правильное и полезное дело.

А знаете, дорогие друзья, как выглядят работающие санкции?

Доходы России от продажи нефти в апреле более чем удвоились по сравнению с предыдущим годом.

Поступления в российский бюджет от налогов, связанных с нефтью, выросли до 1,053 трлн рублей (11,5 млрд долларов) в прошлом месяце по сравнению с почти 497 млрд рублей в апреле 2023 года, согласно расчётам Bloomberg, основанным на данных Министерства финансов. Согласно данным, общий объем нефтегазовых доходов в апреле увеличился почти на 90% в годовом исчислении и составил 1,23 трлн рублей.

Ну да, да, конечно, вам объяснят, что просто цена нефть выросла. Ведь год назад она была маленькая. Из-за потолка. Потолок остался. Цена выросла. Как? Ну вот так.

И да, конечно, вам скажут, что ну это просто рубль ослаб, а поэтому и доходы выросли.

Так всё-таки, доходы выросли? Ну да, выросли, конечно. Ну вы же понимаете. Не всё так однозначно. Экономика-то разваливается. Санкции работают. Мир изолировался от России.

И это только начало! Запад так просто не сдаётся.

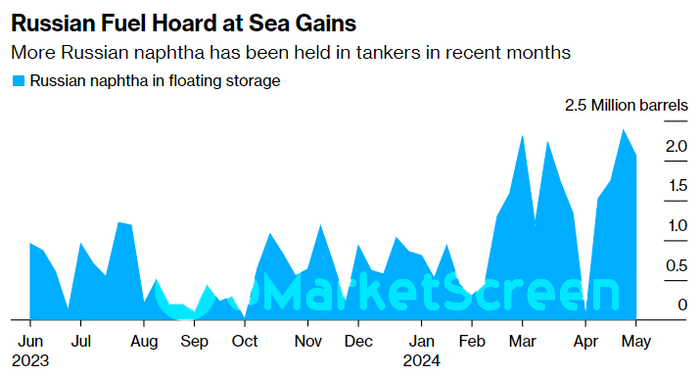

Все изолировались от России, а поэтому в море накапливаются миллионы нефтепродуктов из нашей с вами Федерации.

По данным аналитической компании Kpler, более 2 миллионов баррелей российской нафты, уже более недели хранятся в танкерах, часть из которых находится в водах вблизи Омана, по состоянию на 5 мая. Это больше, чем в среднем за неделю (около 790 000 баррелей) в январе и феврале.

Короче, всё как обычно. Нафта эта для южных корейцев. А они подсыкивают. Раньше империя была крупнейшим поставщиком этой самой нафты в Сеул. А теперь нет. Ну вы знаете, да? Теперь российское поставляется в другие страны, там случается волшебство и вжух - уже сингапурская/оаэшная/тунисская и другая нафта идет в Корею.

В общем, тщательнее смотрят нынче. Чтобы не наклеивали наклейку на наклейку. Ну знаете, как в магазинах акционные ценники. А то вроде мэйдинмалазийя, а поддел ногтём - там Россия.

Приходится чилить в море.

Кстати, увеличились поставки российской нафты в Китай и Тайвань. Поставки из Москвы составили более половины импорта Тайваня в апреле.

Ну вот опять началось!

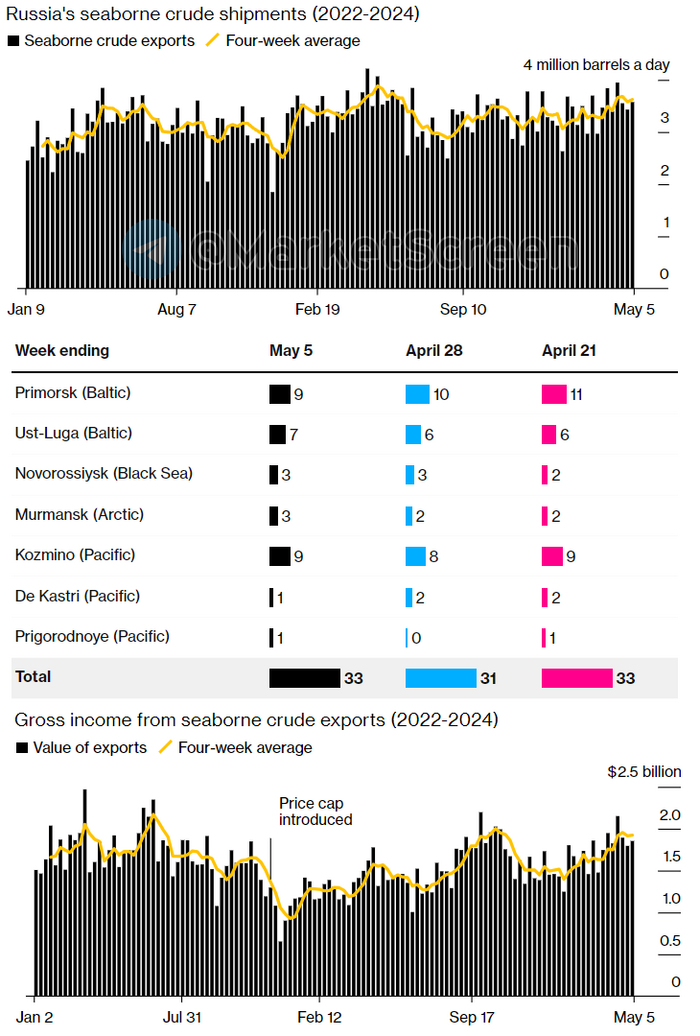

Опять рост экспорта нашей с вами сырой нефти морем начал расти.

За прошлую неделю мы вышли на цифру 3,57 млн.баррелей в сутки. И все это привело к тому, что текущие поставки жижки опережают средние показатели 2023 года. Ну а про рост доходов бюджета мы уже сегодня писали. Совестливо и гадливо на душе.

Всего за неделю нагрузили и отправили 33 танкера. Которые в будущем, понятно, нигде не примут. И они сольют нефть в океан.

Говорят, всё это принесло Империуму очередные 1,853 млрд американских денег.

Цена нефти Юралс для расчета НДПИ за апрель составила $74,98 за баррель

Минэкономразвития опубликовало цену нефти сорта Urals за апрель, которая будет использоваться для расчета налога на добычу полезных ископаемых по нефти, - $74,98 за баррель.

В марте эта цена составила $70,34 за баррель, в феврале - $68,33 за баррель, в январе - $64,14 за баррель.

****************************

А это новая яхта климат-активиста и по совместительству старшего по лицокниге Марка Сахаровича Цукерберга.

Стоит 300 млн.$, длина 87 метров, развивает скорость 24 узла.

Нет, вы не подумайте, мы не то чтобы завидуем. Мы пытаемся разглядеть, где у неё паруса.

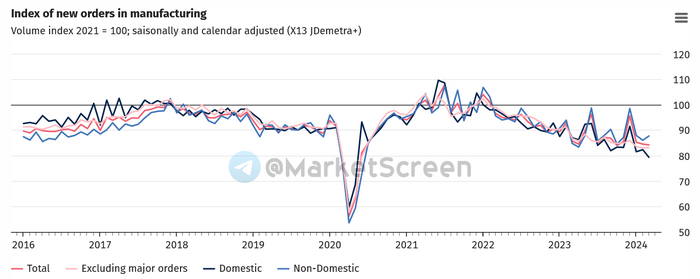

Заказы промпредприятий Германии в марте снизились на 0,4%, ожидался рост

Объем заказов промышленных предприятий Германии в марте снизился на 0,4% по сравнению с предыдущим месяцем, сообщил немецкий росстат.

В феврале, согласно пересмотренным данным, показатель снизился на 0,8%, а не вырос на 0,2%, как сообщалось ранее.

Зарубежные заказы в марте повысились на 2%, в том числе из стран еврозоны - на 10,6%. При этом заказы из других стран снизились на 2,9%. Внутренние заказы сократились на 3,6%. Заказы на средства производства и промежуточные товары уменьшились на 0,4%, на потребительские товары - выросли на 0,7%.

Совокупный объем заказов германских промпредприятий в марте уменьшился на 1,9% по сравнению с тем же месяцем 2023 года (-8,8% в феврале).

Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам апреля 2024 года превысило 31,5 млн, ими открыто 55,9 млн счетов. Сделки на Московской бирже в апреле заключили почти 4 млн частных инвесторов.

Доля физлиц в объеме торгов акциями составила 76,6%, в объеме торгов облигациями – 31,4%, на спот-рынке валюты – 12,2%, на срочном рынке – 64,8%.

Суммарный объем вложений частных инвесторов на фондовом рынке Московской биржи в апреле стал максимальным в 2024 году и составил 94,7 млрд рублей.

В апреле 2024 года самыми популярными ценными бумагами в портфелях частных инвесторов были обыкновенные и привилегированные акции Сбербанка (30,1% и 7% соответственно), акции ЛУКОЙЛа (14,5%), Газпрома (13,5%), Яндекса (8,8%), привилегированные акции Сургутнефтегаза (6,2%), акции Роснефти (5,9%), Норникеля (5,2%), Северстали (4,5%) и Магнита (4,3%)

******************************

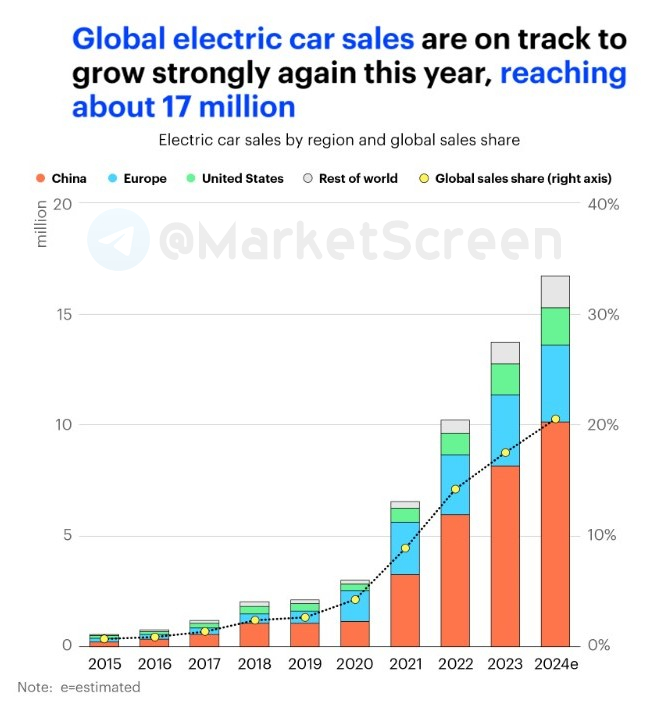

Что у нас по электромобилям? Согласно новому обзору Global EV Outlook 2024

Мировой парк электромобилей продолжает стремительно расти, и в этом году объем продаж достигнет 17 миллионов. К 2030 году почти каждый третий автомобиль на дорогах Китая будет электрическим. И каждый пятый автомобиль в США и в Европейском союзе.

▪️ В первом квартале 2024 года мировые продажи электромобилей выросли примерно на 25% по сравнению с аналогичным периодом прошлого года. Количество электромобилей, проданных во всем мире за первые три месяца этого года, примерно эквивалентно количеству, проданному за весь 2020 год.

▪️ По прогнозам, в 2024 году продажи электромобилей в Китае вырастут примерно до 10 миллионов, что составит около 45% от всех продаж автомобилей в стране. В США примерно каждый девятый проданный автомобиль должен быть электрическим.

▪️ В прошлом году мировые продажи электромобилей выросли на 35% и составили почти 14 миллионов штук. Хотя спрос по-прежнему был в основном сосредоточен в Китае, Европе и США, рост также ускорился на некоторых развивающихся рынках, таких как Вьетнам и Таиланд.

*********************************

Там вчера мастер словесности и по совместительству президентка Молдавии пчёлка Майя Григорьевна дала, прости господи, интервью не менее мастеровитому мастеру.

Короче, мы не смогли пройти мимо и немедленно по этому поводу адски зашутили. Сюда не можем, ибо всё пошлое. Наслаждаемся на нашем телеграм-канале: https://t.me/marketscreen

Ну вы поняли, да?

***************************

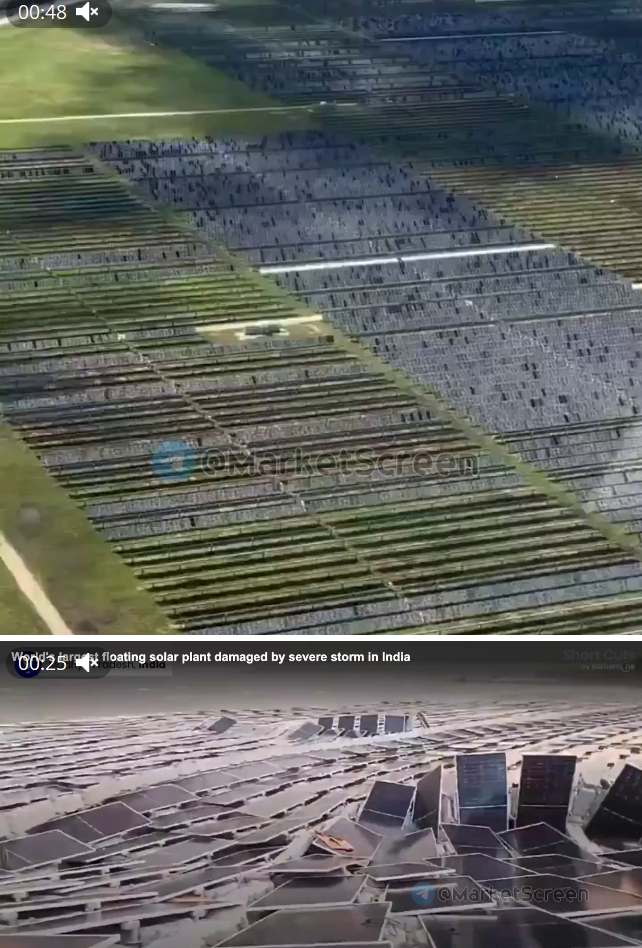

Всё, конечно, хорошо с волшебной зелёной энергетикой.

Солнышко светит - бесплатный поток заряженных частиц. Ведь солнышко же бесплатное? Ветер дует? Опять поток. И так везде. Приливы, отливы. Можно ещё кошек натирать.

Но бывает так. Первое - где-то в Тексасе, окрестности Дэймона. Десятки тысяч панелек побило градом. Вот тоже дилемма - можно было бы сверху крышей закрыть. Но тогда панелька не увидит солнышко. И не случится магия.

А второе - крупнейшая плавающая солнечная фабрика в Индии. Что-то заштормило.

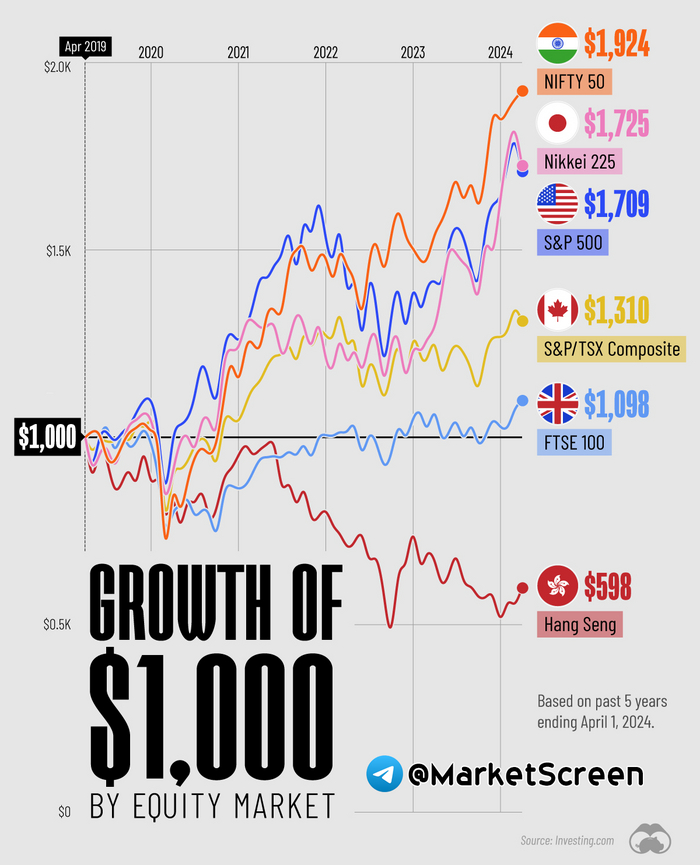

Что стало бы с 1000$, вложенными в акции? Разных рынков в апреле 2019 года.

Пост не о доходности. Пост о... Короче, прям чуем какую-то пропаганду. Видите, как везде все хорошо сложилось? А вот в Гонконге не очень. Прям плохо. За 5 лет минус 40%.

А всё почему? Ну вот питались бы от материнской королевской груди - и всё бы было хорошо. А Китай? А вот результат Китая. Плохо. Всё плохо.

Или нам кажется, дорогие друзья?

Да, кстати, вложение в МосБиржу принесло бы 34%.

Пояснительная бригада Hang Seng - важнейший биржевой индекс Гонконгской фондовой биржи.

******************************

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

Команда ученых Китайского нефтяного университета в городе Циндао разработала улучшенную жидкость для гидроразрыва пласта. За образец при ее создании специалисты взяли биологический полимер, который выделяют мидии.

Мидии — морские моллюски, которые способны вырабатывать сверхпрочный и при этом эластичный полимерный материал. С его помощью они прикрепляются к камням — так надежно, что их не в силах сдвинуть с места даже самый суровый шторм.

Как сообщает пресс-служба университета, новая жидкость состоит из биоподобного (то есть приготовленного по образцу природного) полимера, насыщенного особыми химическими соединениями — катехолами. В его состав также входит цирконий, который выполняет роль сшивающего агента: образует связи между катехолами, надежно «сшивая» нити полимера между собой.

Как показали исследования, такое вещество устойчиво к высоким температурам — вплоть до 200 градусов — и после закачки в пласт не превращается в корку, которая блокировала бы приток флюида. Кроме того, она достаточно медленно густеет и легко течет по трубам, а значит, на ее закачку нужно тратить меньше энергии.

Авторы работают над совершенствованием новой жидкости.

Шельфовое месторождение во Вьетнаме. Фото нефтяной компании PetroVietnam

Государственная нефтяная компания Вьетнама PetroVietnam объявила об открытии двух новых шельфовых месторождений нефти и газа с начальными запасами более 100 млн баррелей.

Месторождение «Ронг», расположенное на юго-востоке страны, по оценке специалистов имеет запасы в 16,5 миллиона баррелей сырой нефти. «Ронг» эксплуатируется совместным вьетнамско-российским (бывшим вьетнамско-советским) предприятием Vietsovpetro. За более чем 40 лет деятельности его специалисты открыли шесть месторождений, расположенных в принадлежащей Вьетнаму шельфовой части Южно-Китайского моря.

Предварительный объем залежей второго открытого месторождения — «Бунга Астер» — оценивается в 84 миллиона баррелей. Добыча на «Бунга Астер» началась 5 мая 2024 года. Первая введенная в эксплуатацию скважина показала начальный уровень добычи около 2100 баррелей в сутки.

На начало 2024 года по объемам добычи нефти Вьетнам занимает 36-е место в мире с месячным уровнем добычи в 165–167 тысяч баррелей.

Олений переход в системе трубопроводов Восточно-Мессояхского месторождения

Ученые Казанского федерального университета создали универсальный реагент для добычи и транспортировки нефти и газа в условиях Арктики и Крайнего Севера. Он препятствует образованию гидратов на промысловом оборудовании — областей, где вода и газ образуют частицы соединения, похожего на лед, которые при слипании между собой превращаются в пробку, закупоривающую трубопроводы.

Как рассказали «Энергии+» авторы разработки, новое вещество представляет собой растворимый в воде полиуретан. Но не простой, а модифицированный. Изначально вещества подобного класса использовались в фармацевтике для пролонгации — то есть продления — действия лекарственных препаратов. Его синтезируют путем смешивания нескольких специально подобранных исходных веществ — мономеров — с дальнейшей их полимеризацией.

Разработанное нами соединение — это ингибитор кинетического действия. Из-за своих свойств он замедляет процессы образования гидратов в скважинах и трубопроводах в десятки и сотни раз в зависимости от концентрации. Вместо двадцати минут получается, условно говоря, двадцать часов. Благодаря этому флюид успевает проскочить наиболее опасные области — например, холодную зону в трубопроводе — без образования гидратных пробок.

— Роман Павельев. Ведущий научный сотрудник научно-исследовательской лаборатории методов увеличения нефтеотдачи НЦМУ.

Кроме гидратных пробок ингибитор препятствует образованию коррозии и солевых отложений. Все это, отмечает Роман Павельев, позволяет существенно продлить срок бесперебойной работы нефте- и газотранспортного оборудования и снизить финансовые издержки, связанные с его ремонтом.

На разработку получено три патента и подана одна заявка на изобретение. На август 2024 года запланированы первые испытания в полевых условиях — на работающей нагнетательной газовой скважине.

Сможет ли компания оправиться после таких потерь? Насколько сильно увеличилась долговая нагрузка? Какова судьба дивидендных выплат? Попытаемся ответить на эти вопросы, изучив отчёт.

О проблемах «газового монополиста» после публикации финансового отчёта за 2023 год написали все: «первый реальный итог российской агрессии», «компания стала убыточной», «деньги заканчиваются», «пробито очередное дно».

Причём это только русскоязычное инфополе. Западные СМИ типа CNN, FT, Reuters и Euronews пытаются связать это с «коллапсом продаж в Европе».

Пример индуцируемой истерики

Ситуация напомнила мне февраль 2023 года, когда нас старательно пугали сообщениями о том, что дефицит бюджета России в январе стал самым большим с 1998 года и составил аж 1,8 трлн рублей. Экономисты уровня Сергея Гуриева верещали, что по плану Минфина дефицит должен быть не более 2,9 трлн рублей к концу года, а тут вон сколько за первый месяц.

Я ещё в позапрошлом феврале объяснял, что все эти ахи и охи бессмысленны, и по итогу года дефицит оказался на уровне запланированного. С «Газпромом» примерно та же история.

Начнём с тезиса «рекордный убыток из-за коллапса продаж в Европе». Один он уже говорит о непрофессионализме человека, который его транслирует, поскольку чистая прибыль (убыток) может уменьшиться или увеличиться даже при росте валовых продаж. «Коллапс» можно диагностировать только по выручке.

Выручка «Газпрома» снизилась на 27% год к году до 8,5 трлн рублей. Однако 2022 год был рекордным по этому показателю (11,7 трлн рублей) из-за высоких цен на газ. Предыдущий рекорд (10,2 трлн рублей) был в 2021 году по тем же причинам.

Для сравнения: в 2020 году выручка составила 6,3 трлн рублей, хотя это тоже своего рода аномалия — из-за пандемии и низких цен на топливо.

Итак, в «нормальном» 2019 году доходы «Газпрома» были 7,7 трлн рублей. Умножьте это значение на инфляцию и текущий результат — и так называемый «коллапс» неожиданно превратится в нечто похожее на норму.

Теперь посмотрим на мир. Выручка Chevron, Exxon Mobil и Shell упала на 17% год к году в 2023 году, Saudi Aramco — на 18%, Total — на 19%. На таком фоне падение показателей «Газпрома» уже не кажется столь удручающим. Но это только на первый взгляд.

Учитывая средневзвешенный курс рубля за 2022-2023 годы, его доходы составили ~$172 млрд и ~$101 млрд соответственно. То есть речь идёт о фактическом падении доходов на 42%. Это очень хреново, но говорит не о катастрофе, а о том, что результат в два раза хуже, чем в международном нефтегазовом секторе.

При среднерыночной динамике «Газпром» должен был заработать $138 млрд, а заработал только $100 млрд. Повторюсь: это очень хреново. Однако в 2020 году было около $87 млрд, и мы как-то выжили.

В марте 2022 года я успокаивал россиян и писал, что «спрос на отечественные углеводороды неизбежен как восход солнца» — подразумевая, что нельзя просто вычеркнуть Россию из мирового энергетического рынка (западные СМИ писали, что можно).

Но если бы тогда Уоррен Баффет сказал мне, что выручка «Газпрома» в 2023 году будет равняться $100 млрд, то я, несмотря на авторитет «Оракула из Омахи», был бы уверен: дедушка бредит.

Ну а теперь переходим к прибыли, точнее — к первому за долгие годы убытку в 628 млрд рублей.

Газа продают мало, а расходы, в том числе на сотрудников, никуда не делись, поэтому теперь некогда очень прибыльная компания теряет огромные деньги. Так думают обыватели, которые на самом деле не понимают, что такое бухгалтерская чистая прибыль.

Компания «Рога и Копыта» может заработать больше денег на продаже своих товаров, чем в прошлый период, но если у неё сгорел склад или кто-то взорвал её газопроводы, то в отчёте чистая прибыль может превратиться в чистый убыток.

Консолидированная бухгалтерская прибыль или убыток из Income Statement говорит об изменениях в балансе за определённый период времени, а не о фактическом движении денежных средств — для него есть Cash Flow Statement.

Так, операционная деятельность «Газпрома» принесла группе 2,3 трлн рублей реальных денег в 2023 году против 2,2 трлн рублей в 2022 году. Поэтому я и говорю: тот, кто связывает убыток с «коллапсом продаж в Европе», не заслуживает внимания.

Дальше давайте разберёмся, чем обусловлен убыток — помимо роста капитальных расходов, инвестиций в развитие и сделок по поглощению.

Посмотрев на операционные расходы, первым делом замечаем строку о переоценке нефинансовых активов, которая привела к нереализованному (сугубо бумажному) убытку в 1,145 трлн рублей (+35% год к году).

Как это работает? Представьте, что предприятие купило автомобиль или оборудование с прогнозируемым сроком службы в десять лет и отразило его стоимость в балансе. Каждый год актив будет терять 1/10 стоимости, и именно эти нереализованные убытки будут отражаться в Income Statement.

Так, если какой-то актив взорвали и он ржавеет на дне моря, прогнозируемый срок его эксплуатации сокращается, а сам он быстрее обесценивается.

Расходы на износ естественны для каждой компании, но у «Газпрома» они выросли в 2023 году на 302 млрд рублей (на 35%), и эта сумма не имеет ничего общего с маржей. Но куда существеннее выглядят убытки по курсовой разнице: в последнем отчёте они составили 191 млрд рублей против плюса в 219 млрд рублей в 2022 году.

Причём это разница только по операционке. Есть и по финансовым доходам/расходам. Там — минус 652 млрд рублей против плюса в 87 млрд рублей в предыдущем году. На одной курсовой разнице между двумя годами затерялся «триллиончик». Так бывает, когда Минфин обязывает продавать валюту, и российские компании сталкиваются с двойной конвертацией.

Экспортёры вынуждены покупать за рубежом на рубли валюту, чтобы затем в России вновь продавать её за рубли на Мосбирже. Если посчитать прибыль «Газпрома» от продаж в 2023 году с учётом переоценки нефинансовых активов и курсовых разниц 2022 года, то получится не убыток, а чистая прибыль в размере 823 млрд рублей.

Предвижу бестолковые комментарии с обвинениями в манипуляциях: мол, у ватников 628 млрд рублей убытка — это ₽823 млрд прибыли. Ха-ха-ха. Таких трудно вразумить, но лишний раз проговорю: я не манипулирую, а объясняю принципы бухучёта по МСФО/IFRS/GAAP и то, как правильно интерпретировать Income Statement.

У компании «Рога и Копыта» могут рухнуть продажи так, что для покрытия убытков потребуется привлекать огромные кредиты. Но поскольку её доля в стартапе «Сингулярные Технологии» подорожала в 100 раз из-за инвестиций Илона Маска, она отразит кратный рост чистой прибыли. Наличных денег ни хрена нет, а в отчёте огромная чистая прибыль, обусловленная нереализованным доходом.

То есть отчёт о прибыли или убытках без рассмотрения его в комплексе параметров (sic!) говорит, скорее, об изменении ценностей компании за отчётный период (она их прирастила или растеряла?), а не о её способности зарабатывать деньги. Эту разницу необходимо понять и прочувствовать.

«Газпром» растерял несколько сотен миллиардов рублей. И, конечно, это в том числе связано с санкциями, но главным негативным фактором для прибыли компании стала политика России. Государство буквально доит «Газпром».

В 2023 году «национальное достояние» оплатило:

НДПИ — 2.46 трлн рублей.

Акциз — 266 млрд рублей.

Налог на имущество — 243 млрд рублей.

Таможенные пошлины — 594 млрд рублей.

НДС — 234 млрд рублей.

И ещё 106 млрд рублей в виде прочих сборов и взносов.

Итого: 3,9 трлн рублей — не считая косвенных потерь из-за курсовой разницы для поддержания рубля.

В 2022 году — с учётом налога на прибыль и дивидендов — «Газпром» передал государству примерно 6,3 трлн рублей. Чтобы вы поняли, как это много, скажу: в том же году в бюджет от НДФЛ поступило 5,7 трлн рублей. Один «Газпром» принёс государству больше денег, чем вы все вместе взятые.

Никого не удивляет, как жадные олигархи Путина и он сам пошли на такие жертвы ради народа? Не менее забавны возгласы «За что я плачу налоги?!» — особенно от тех, кто платит пару сотен «баксов» в год в виде 13% от МРОТ, получая часть зарплаты в конверте. В России — демократия: кто платит, тот и музыку заказывает.

Газеты пишут про убыток «Газпрома» как про роковое известие, которое возникло как гром среди ясного неба. Однако любой годовой отчёт по определению трудно назвать сенсацией, потому что есть промежуточные отчёты. Если вас глубоко встревожил «рекордный за 25 лет убыток», то вы, вероятно, просто за ними не следите.

Повторюсь: самое удивительное в отчёте то, что спустя два года после начала СВО и введения тысяч санкций, выручка «Газпрома» превышает $100 млрд. Поэтому краха «национального достояния» ждать не стоит — правда, как и дивидендов от него за 2023 год, ибо коэффициент «чистый долг/EBITDA» вырос до 3, а для выплаты он должен быть <2,5.

Впрочем, вопрос о дивидендах, скорее, политический — и решать здесь тоже будет государство. Поэтому вероятность того, что Газпром порадуется своих акционеров выплатой ~15 рублей на каждую бумагу сохраняется.

Большое спасибо всем за внимание. Если вам интересны подобные разборы — подписывайтесь на мой канал «Грокс».

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

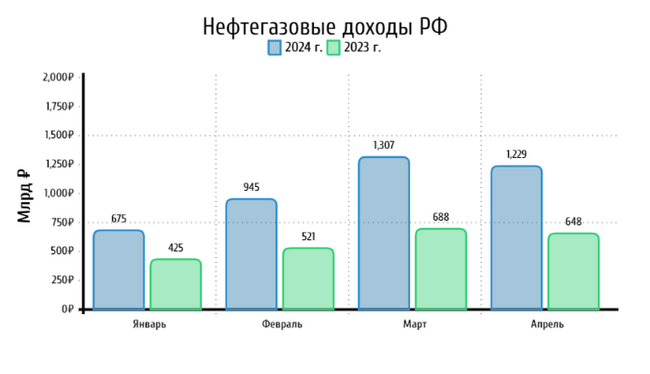

🛢️ По данным Минфина, НГД в апреле 2024 г. составили 1229₽ млрд (+89,8% г/г), месяцем ранее — 1307,5₽ млрд (+90% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в апреле 2023 г. средняя цена Urals составляла 58,63$, а курс $ — 81₽) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в апреле составил 92,9₽ (в марте — 91,7₽), средняя же цена Urals в апреле по некоторым расчётам 73$ за баррель (в марте — 70,34$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере 11,5₽ трлн (за 4 месяца 2024 г. заработали ~4,1₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это ~6400₽ за бочку. В апреле цена за бочку сложилась в ~6800₽, план Минфина вполне реализуем при заданных параметрах. А теперь давайте подробно разберём отчёт:

🗄 НДПИ (1₽ трлн vs. 995₽ млрд месяцем ранее) и ЭП (34,8₽ млрд vs. 36,5₽ млрд месяцем ранее), повышение НДПИ связано с нефтью, адаптация под новые санкции проходит успешно. ЭП уже давно находится на низком уровне, связано это с налоговым манёвром (постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г., одновременно с манёвром предполагается плановое постепенное повышение НДПИ). Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

🗄 Налог на дополнительный доход (НДД) составил 452,5₽ млрд (месяцам ранее — 587,5₽ млрд), он платится поквартально. Прошлая плата была за IV квартал 2023 г., эта за I квартал 2024 г., именно снижение НДД по сравнению с прошлым месяцем повлияло на уменьшение НГД в целом.

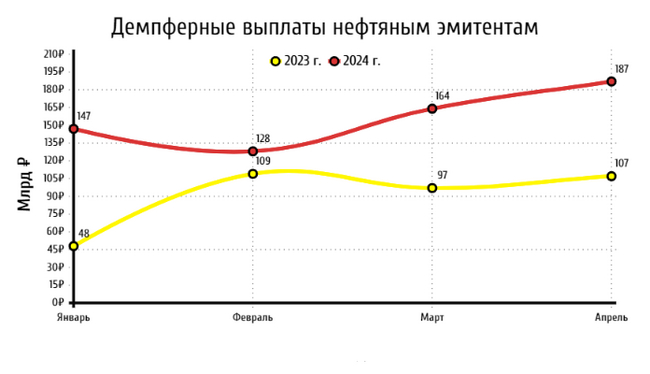

🗄 В апреле регулятор выплатил компаниям по демпферу — 187,2₽ млрд (в марте — 164,4₽ млрд, хорошая месячная динамика). Статья, чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в апреле 2024 г. намного выше 2023 г. — 107₽ млрд, данная статья откровенно влияет на выплаты дивидендов от нефтяников (смотрю и радуюсь на ЛУКОЙЛ, Роснефть в своём портфеле).

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Данные за апрель были интересны и тем, что Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократила добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. (добыча РФ в июне составит 8,979 млн б/с), как вы можете заметить, пока что нефтяники проходят безболезненно данный период. Помимо этого, Минфин прогнозирует профицит НГД в мае — 183,58₽ млрд, но так как в апреле недобрали 72,65 млрд, то ведомство направит на покупку иностранной валюты и золота — 110,94₽ млрд. Операции будут проводиться в период с 8 мая по 6 июня 2024 г (ежедневно будет покупаться 5,55₽ млрд). Как итог, с учётом зеркалирования всех операций ФНБ продажа валюты в мае увеличится до 6,25₽ млрд в день начиная с 8 мая (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Поддержка ₽ усиливается, а это значит некое давление на цены сырья и успокоение для инфляции.