Сегодня в выпуске:

— Главное не перепутать развитые страны со страной с порванной экономикой

— Разматываем про падение фондового рынка

— Русские снова отказались стоять в углу

— Про ГТО. Мы там вычет неправильно посчитали.

Доброе утро, всем привет!

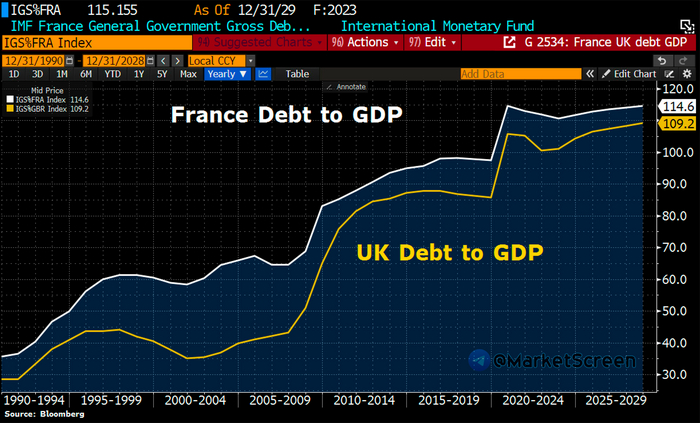

Франция, кредитный рейтинг и долги.

Мы тут пробежали мимо, а там S&P Global понизил долгосрочный рейтинг Французской республики с уровня АА до АА-, что ниже кредитного рейтинга Великобритании. Сослались на более значительный, чем ожидалось, дефицит бюджета. Рейтинговая компания прогнозирует, что долг Франции вырастет до 112% ВВП в ближайшие три года со 109%.

А дефицит бюджета в прошлом году оказался больше, чем ожидалось - 5,5% ВВП по сравнению с прогнозируемыми 4,9%.

Я просто напомню, ну чтобы выход на орбиту был более уверенный и красивый, отношение госдолга нашей с вами Федерации к ВВП (по данным МВФ) - 19,7%. Ну а планируемый дефицит бюджета, как вы вчера все слышали - 1,1%.

Вы потом всё это не перепутайте, когда будете разделять страны на развитые и развивающиеся. И с порванной в клочья экономикой.

*************************

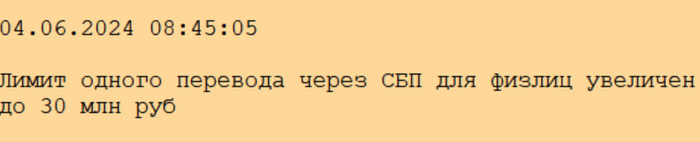

Банк России увеличил для физлиц лимит одной операции в Системе быстрых платежей (СБП) с 1 млн до 30 млн рублей при переводе средств между своими счетами в разных банках, следует из информации на сайте регулятора.

"Да. Для удобства граждан Банк России расширил возможности СБП. Соответствующие разъяснения направлены в кредитные организации", - говорится в ответе ЦБ о том, возможно ли перевести до 30 млн руб. в другой банк за одну операцию.

ЦБ пояснял, что банки не могут ограничивать количество бесплатных переводов клиента в сутки между своими счетами любым из доступных способов в пределах лимита в 30 млн руб. в месяц.

************************

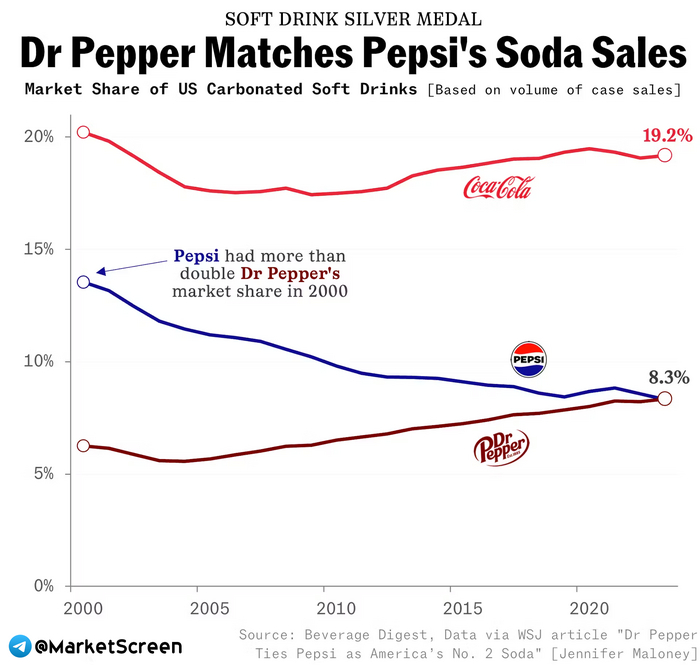

Пепси плохеет.

Несмотря на то, что Pepsi на протяжении почти четырех десятилетий удерживала второе место после Coca-Cola, доля рынка постепенно сокращается… в то время как Dr Pepper с достигает новых высот.

Данные Beverage Digest показывают, что Pepsi и Dr Pepper в настоящее время занимают второе место (8,3%) после Coca-Cola в секторе газированных безалкогольных напитков США по объёму продаж. Ну а Кока-Кола имеет свои 19,2% и не заморачивается.

Изобретенный фармацевтом в 1880-х годах, "Доктор Пеппер" неуклонно рос и стал одним из самых любимых напитков в Америке. Обладая трудно определимым вкусом, который ChatGPT описал как “уникальную смесь из 23 вкусов, сочетающих оттенки вишни, ванили и специй”, этот напиток ещё в 2004 году занимал 6-е место по версии WSJ. Но за последние 20 лет, благодаря тщательному размещению продукта, инновационным маркетинговым кампаниям, необычным вкусам, таким как сливочно-кокосовый, и популярным тенденциям в социальных сетях, его продажи резко возросли.

Потеря второго места для Пепси - это, безусловно, удар. Есть, правда, небольшая пилюлька: Subway объявили о том, что Pepsi станет единственным поставщиком напитков сети во всех точках США.

**************************

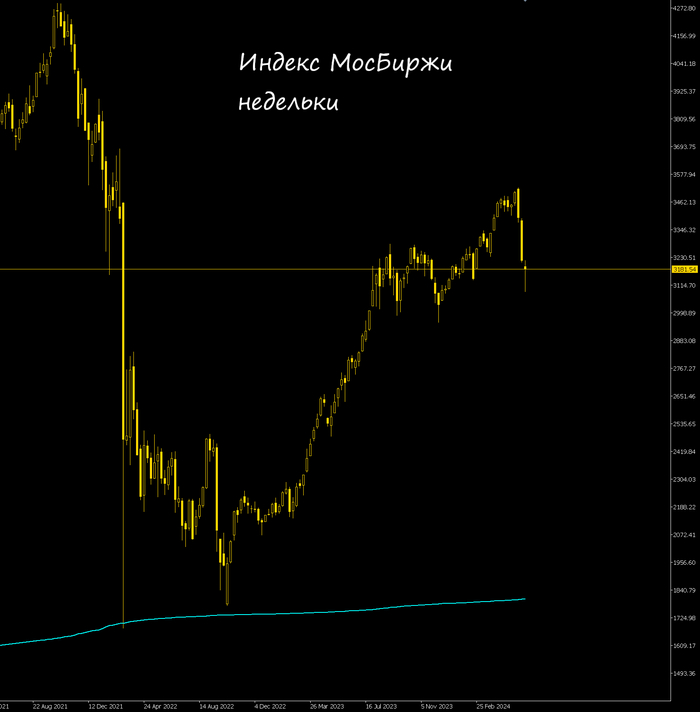

Дорогие друзья, располагайтесь поудобнее, сейчас мы вам про биржевые истерики расскажем.

Вы, наверное, уже все слышали доносящийся с болот вой, что наш с вами фондовый рынок рухнул, загремел, провалился, в общем практически умер. Ну что ж, предлагаю потыкать фундамент. Базу. Кто? Кто все эти люди, которые вот там за этими цифирками?

Начнём с недалёкой истории. Структура Фондового рынка Московской биржи на 2021 год:

▪️ Иностранные инвесторы: 48%

▪️ Отечественные физики: 40%

▪️ Российские банки: 9%

▪️ Российские фонды: 2%

Ну и прочее.

Подавляющее большинство - это профессиональные участники. Иностранные инвесторы - это не только и не столько нерезы-физики. Сюда идут зарубежные банки, фонды, проп-компании и т.д. При чём весьма серьёзные и грамотные. Ибо они вышли на зарубежные рынки. Это часть торговой политики, диверсификация и вот это всё умное и пафосное. Там с рисками полный порядок. Всё рассчитывается. Падение акций - это не время для боли и страдания, а время для покупки.

Что мы имеем на сейчас? Доля физлиц в объёме торгов акциями - 76,6%. На срочном рынке - 64,8%. Т.е. подавляющее большинство - это непрофессиональные участники. Люди, которые ещё вчера ничего не знали про акции. Люди, которым рассказали, что тут можно славно и быстро поднять бабла. Люди, которые пришли на рынок в 2022, закупились и с тех пор наблюдали практически безоткатный рост главного индекса Мосбиржи на 100%. А отдельные акции делали за это время по 300-600%. Люди, которые знают, что в каком месте не купи, через месяц там минимум банковский годовой процент набежит.

Эти люди не имеют понятия о рисках. Они не знакомы с психологическим состоянием, возникающим в результате убытков. А это больно. Они есть часть толпы. И ведут себя соответствующе. Цена полетела вниз? Они побежали немедленно продавать. Чем ещё сильнее разгоняют падение.

Всё это типично, стандартно и абсолютно нормально. Просто сейчас именно эта группа «рулит» рыночком. А раньше «рулила» другая. С полностью противоположными компетенциями.

Более того, на 2021 год наши физики не умели в фонду. Только 13% активов физиков размещалось в акциях, а 77% на банковских депозитах. А они тёплые и уютные. Как перинка у бабушки. А, к примеру, в Северной Америке 54% активов розничных инвесторов направлялись на биржу. Соответственно, разное отношение к процессу.

В итоге за две недели Индекс МосБиржи упал в момент на 12,3%. Упал быстро, безоткатно. На графике такое выглядит очень впечатляюще. Ахерели ли с такого поворота новоприбывшие граждане? К бабке не ходи. Ну и, понятно, друг другу стали в панамки отгружать от души:

- Слушай, вот я вчера ахерел!

- Ты тоже? Я-то вообще ахерел!

- И ты? Ты видел?

- Ой и не говори! Ну это однозначно всё.

- Конец. Правительство ничего не умеет.

- Ра... всё, жопа. Уже завтра. У меня знакомый есть, он вчера сказал

- Да, экстремисты полные, мой портфель должен был вырасти на 100%. Мне знакомый сказал. А тут 25% убытка! Экстремисты!

- А почему на 25%?

- Ну я что, дурак, на свои только закупать? Я с плечами.

***********************

Дорогие друзья, посыпаем голову пеплом.

Вчера допустили оплошность в расчётах влияния возможного будущего налогового вычета за ГТО. Конечно же там идёт снижение налогооблагаемой базы на 500 ₽ в месяц. Что в итоге даёт в разы иной результат, чем мы позволили себе обозначить.

Мозг надавил, бывает. Но суть, как обычно, не сильно пострадала. Ибо основной вывод - это деньги за то, что ты в общем-то сам для себя и так должен делать. А государство не только дает тебе возможность сделать это бесплатно, но и накинет слегка.

Если что, там на вечер разливушечки хватит! А это немало!

Но граждане немедленно набежали в комменты и рассказали, что сдавать ГТО - это не бесплатно. А за деньги. И тут же присовокупили скрины с этих ваших интернетов, на которых предлагается купить медицинскую справку для прохождения ГТО за пару касиков.

Мы с вами живём в капиталистической стране. И различные услуги можно получить, как на бесплатной, так и на платной основе. К примеру, вы можете посетить терапевта в поликлинике совершенно бесплатно. А можно сделать это за деньги в любом негосударственном медицинском центре. Медицинский допуск к участию в мероприятиях по выполнению нормативов комплекса ГТО выдаёт участковый терапевта совершенно бесплатно. Основанием для выдачи такой справки является ежегодная диспансеризация с прохождением флюорографии, ЭКГ и других плановых осмотров. Если же вы внимательно читали законопроект, то там сказано, что ГТО и диспансеризация - вещи неразлучные и идут через союз «и», а не «или». Т.е. вам в любом случае придётся диспансеризацию проходить.

Ибо задача всего этого - увеличение срока жизни отечественных граждан. Что достигается путём ежегодной диспансеризации, которая позволяет выявлять на ранних стадиях различные неявные бяки в организме, и через улучшение своего физического состояния посредством занятия спортом. Вы, кстати, в курсе, что и за занятия спортом нынче у нас раздают налоговые вычеты? 13% от потраченной на абонементики суммы.

**************************

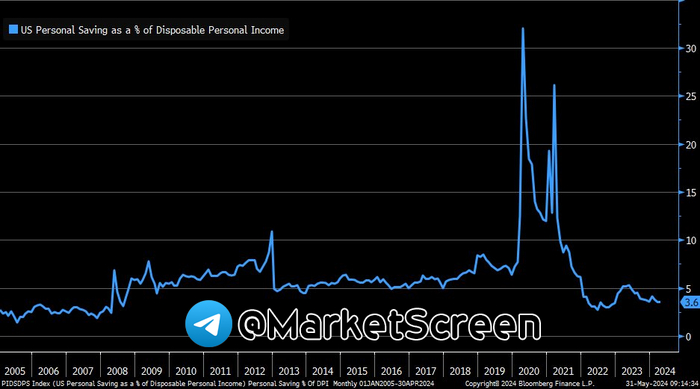

Как там со сбережениями у американцев?

Норма личных сбережений, рассчитываемая как доля личных сбережений в процентах от располагаемого личного дохода сократилась в апреле 2024 осталась на прежнем уровне: 3,6%. Наименьшее с декабря 2022 значение.

Что-то не так у них с 2008 года пошло.

Личные сбережения равны личному доходу за вычетом личных расходов и личных налогов; как правило, их можно рассматривать как часть личного дохода, которая используется либо для предоставления средств на рынках капитала, либо для инвестирования в реальные активы, такие как жилые дома.

*******************************

Что опять себе позволяют эти русские! Они отказываются стоять в углу!

Помните, мы писали, как греки решили обозначить военно-морские учения в том районе, где традиционно происходили перевалочки с наших танкеров на ненаши танкеры?

И что вы думаете? Кто-то на этом остановился? Оказалось, море большое. И перевалочки можно делать в другом районе. Надо рассказать грекам, что море большое. А то вдруг не в курсе. А океан ещё больше.

Согласно данным отслеживания судов, собранным агентством Bloomberg, танкеры, перевозящие флагманский российский сорт Urals, в настоящее время перегружают грузы с небольших танкеров на более крупные вблизи города Надор на восточной оконечности побережья Марокко в Средиземном море.

Новое местоположение находится недалеко от испанского анклава Мелилья, что повышает вероятность того, что Мадрид может повторить шаги, предпринятые для блокирования аналогичной деятельности в 140 милях к западу, недалеко от другого своего анклава Сеуты.

Мы считаем, хватит мелочиться. Надо срочно перекрывать Гибралтар.

************************

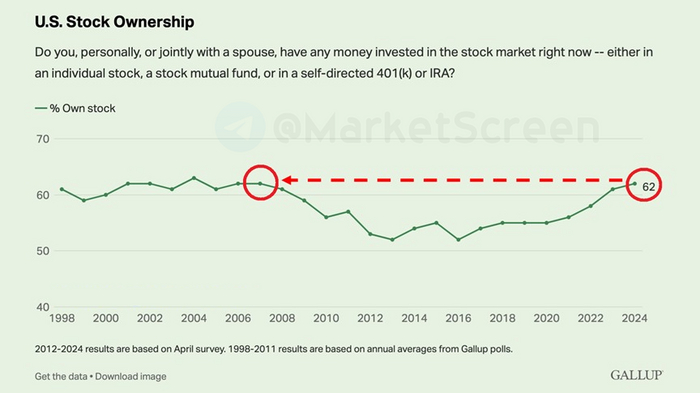

В настоящее время 62% взрослого населения США инвестируют деньги в фондовый рынок, что является самым высоким показателем с 2007 года.

87% домохозяйств с годовым доходом выше 100 000 долларов США владеют акциями.

В сегменте годового дохода до 40 000$ ситуация иная - только 25% домохозяйств балуются с долями в чужим предприятиях.

65% представителей среднего класса инвестируют в фондовый рынок.

Домохозяйства покупают акции в качестве страховки от инфляции.

***************************

Напоминаем, в пятницу у нас очередное решение по ставке Банка России.

Сейчас она составляет 16%.

Заседания экономи-блогеров не прекращаются ни на минуту. Сервера телеграма не справляются с потоком инсайд-информации.

Кстати, пресс-конференция, которая традиционно начиналась в 15:00, перенесена на 17:00. Отметим, что время публикации пресс-релиза пока никто не переносил. А публикуют обычно в 13:30.

*************************

Дорогие друзья, тут просвещённый Запад делает открытие, что во многие игры можно играть вдвоём.

Это всегда так мило. Ну когда Запад начинает делать какие-то новые для себя открытия.

На этот раз оказалось, что наша с вами Федерация ведёт кампанию саботажа. Занимается поджогами военных баз и гражданской инфраструктуры по всей Европе.

Мы, конечно, не разделяем подобное мнение Запада. Ну как мы можем? Не можем же? Нет?

Цель этих атак в “серой зоне”, которые, по словам представителей ответственных служб, часто совершались под руководством российской военной разведки ГРУ, состоит в том, чтобы посеять разобщённость среди союзников Украины, сорвать военные поставки Киеву и испытать решимость Запада.

“Россия пытается дать понять, что она всемогуща и может тревожить наши общества... чтобы посеять страх и найти способы сделать нашу жизнь ещё более несчастной”, - заявил президент Латвии Эдгар Ринкевичс. “Это также проверка наших ответных мер, потому что, если мы не ответим, эти атаки будут усиливаться”.

Ну что можно сказать, Эдгар? Прим.автора: тут я не могу следующий абзац вставлять, а то я устал думать, увидят модераторы во всем этот какие-то грубости и провокации или нет. Читайте полностью у меня в телеграм-канале: https://t.me/marketscreen/13205

Он сказал, что союзники по НАТО “пытаются понять”, как реагировать, не прибегая к пункту о взаимной обороне военного альянса, известному как статья 5. “Мы не собираемся запускать ракеты по России из-за довольно мелкомасштабного инцидента”, - добавил он.

Абсолютно верно, Эдгар. Прим.автора: тут я не могу следующий абзац вставлять, а то я устал думать, увидят модераторы во всем этот какие-то грубости и провокации или нет. Читайте полностью у меня в телеграм-канале: https://t.me/marketscreen/13205

Кстати, если вы вдруг не поняли, о чем конкретно речь, то вот.

Предполагаемый поджог при поддержке России связанного с Украиной склада в Великобритании, диверсионный заговор против военных баз США в Германии, попытки нарушить работу европейских железнодорожных сигнальных сетей и глушение навигационных систем гражданской авиации GPS в странах Балтии. Microsoft предупредила, что Россия распространяет “злонамеренную дезинформацию” против Олимпийских игр в Париже.

Энтони Блинкен, госсекретарь США, на прошлой неделе заявил, что “практически каждый союзник” на встрече министров иностранных дел НАТО в Праге поднял вопрос о том, что “Кремль... усиливает свои гибридные атаки против прифронтовых государств, членов НАТО, поджигает и саботирует склады снабжения, игнорирует морские границы и демаркацию в на Балтике, совершает все новые и новые кибератаки и продолжает распространять дезинформацию”.

Министр обороны Нидерландов Кайса Оллонгрен заявила, что Москва пытается “запугать нас”, и крайне важно, чтобы “мы не позволили этому произойти”.

Нерешенный вопрос заключается в том, как это сделать. По словам одного западного военного советника, Россия обладает обширным арсеналом средств ведения гибридной войны и систематически применяет их ко всем потенциальным видам оружия, будь то “информационные, психологические операции или взрывоопасные предметы”. Запад, напротив, настолько отстал, что даже “не имеет представления о том, что такое гибридная война”.

Мы запутались. А как же проигранная нами информационная война?

Слушайте, так хорошо о нас, как «Финансовые времена», уже давно никто ничего не писал. Даже на Родине.

***************************

А здесь должна была быть убойная шуточная картинка про семью американского президента. Но мы опять не можем это здесь писать. Ибо высоконравственная администрация сайта сочтёт это грубостью и провокацией. Го на мой канал в телеге: https://t.me/marketscreen/13206

***************************

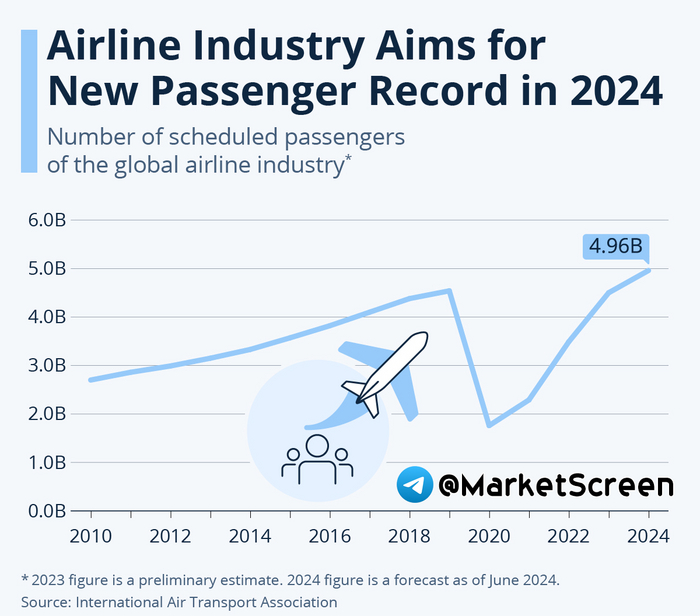

Авиационная индустрия полностью восстановилась после пандемии.

Международной ассоциации воздушного транспорта (IATA) докладывает, что ожидают по итогам 2024 перевозку 4,96 млрд юнитов, что более чем на 400 млн. превысит показатель 2019 года. Доходы отрасли в этом году могут достичь нового рекорда в размере почти 1 трлн долларов.

В 2020 году число пассажиров в мире сократилось на 60 процентов, а доходы от пассажирских перевозок упали почти на 70 процентов, что «поставило отрасль на колени».

“2020 год стал катастрофой. По-другому это не описать", - сказал тогда Александр де Жуниак, тогдашний генеральный директор IATA.

***************************

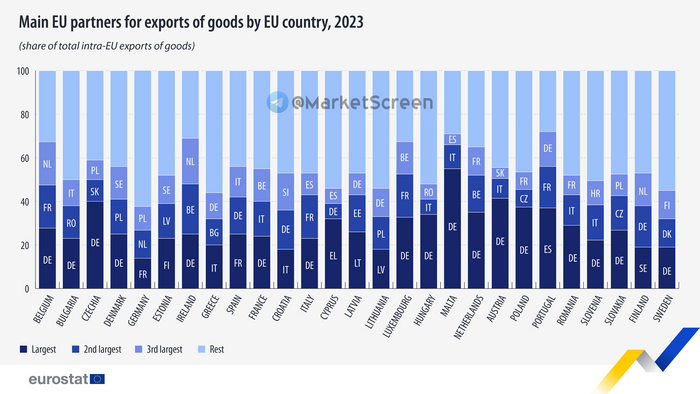

Кто у них там с кем больше всего того сего?

Европейский росстат показывает нам, с кем какая европейская страна больше всего балуется в экспорт. Партнёрит, значит.

********************************

Камрады, не стесняемся, жамкаем кнопочку "₽ Поддержать". Проекту MarketScreen на пользу, и всем приятно.

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

Имеется Дзен - StockGambler | Дзен (dzen.ru)

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers