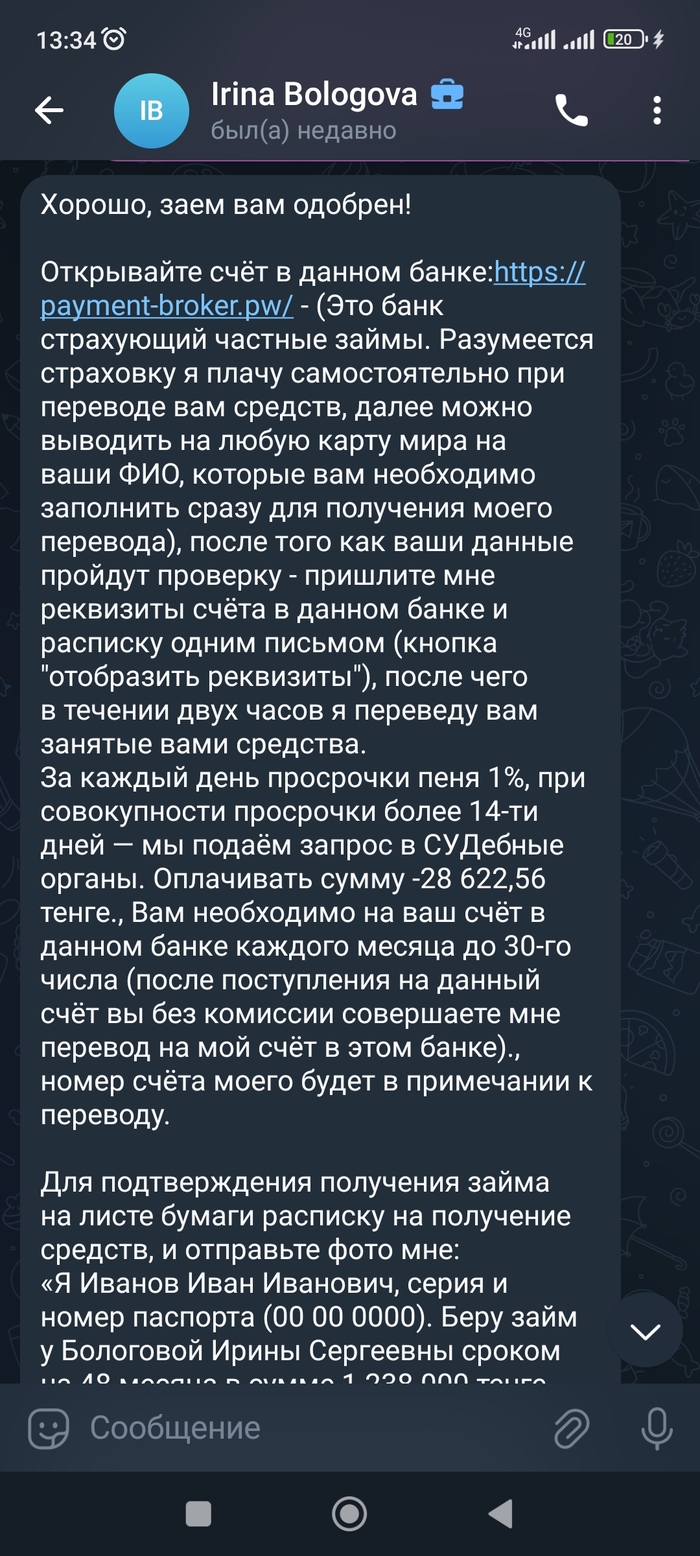

Хочу подумать

Добрый день Пикабу, можете подсказать, это схема мошенничества? За ранее спасибо за помощь и информацию которую знаете.

Несколько раз проверяю информацию, не могу найти в чем же блять подвох

Показать полностью

3

Добрый день Пикабу, можете подсказать, это схема мошенничества? За ранее спасибо за помощь и информацию которую знаете.

Несколько раз проверяю информацию, не могу найти в чем же блять подвох

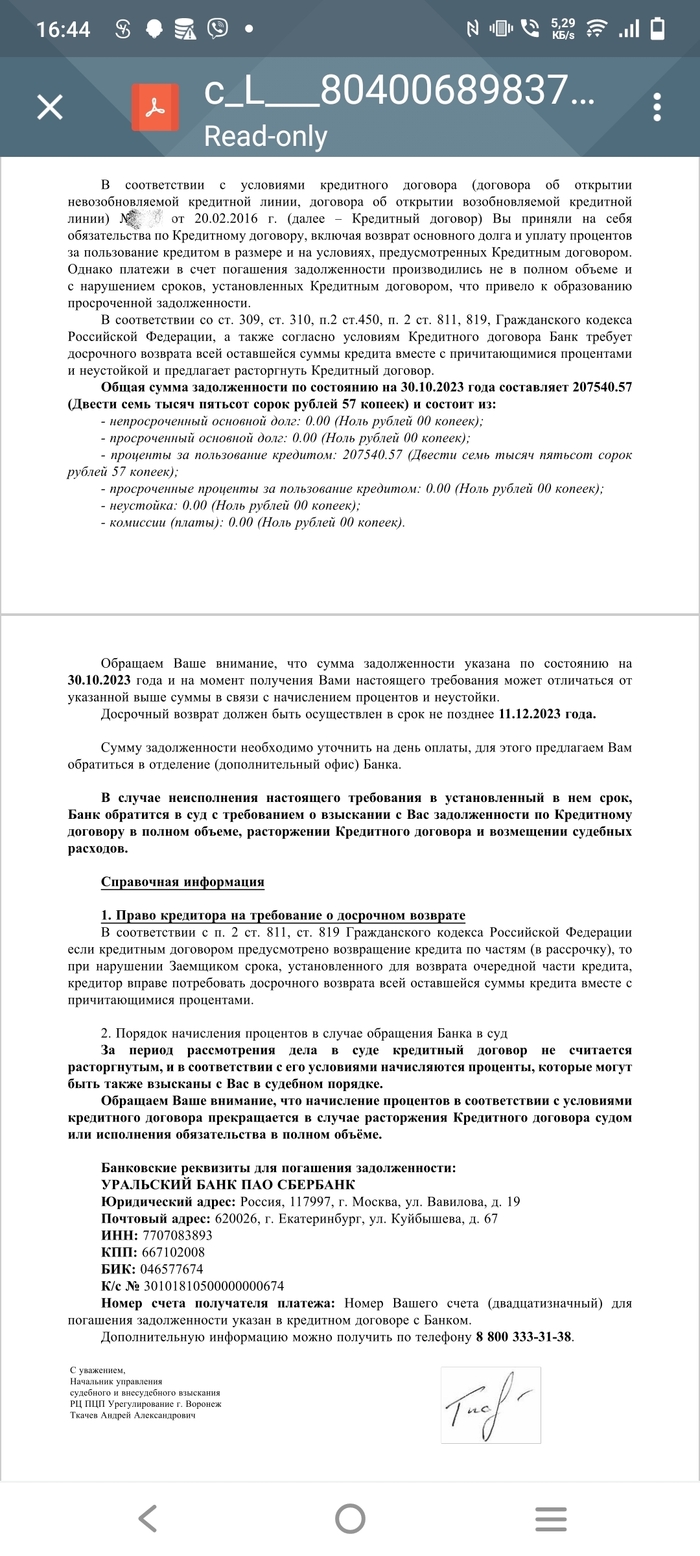

Дамы и господа, выручайте, прилетела супругу на госуслуги вот такая бумага от Сбербанка, был молодой/ горячии/ глупый, накосячил не платил, банк подал в суд и через судебных приставов все с зарплаты удержали. Банк сейчас втирает,как будто за тот период, что он платил через судебных, они ещё проценты насчитали. А разве банк как только подал в суд, тем самым не аннулировал кредитный договор? Или я чего то не понимаю? К юристу обязательно пойдем. Просто понимание хоть иметь. Помогите разобраться,Сила Пикабу🥺

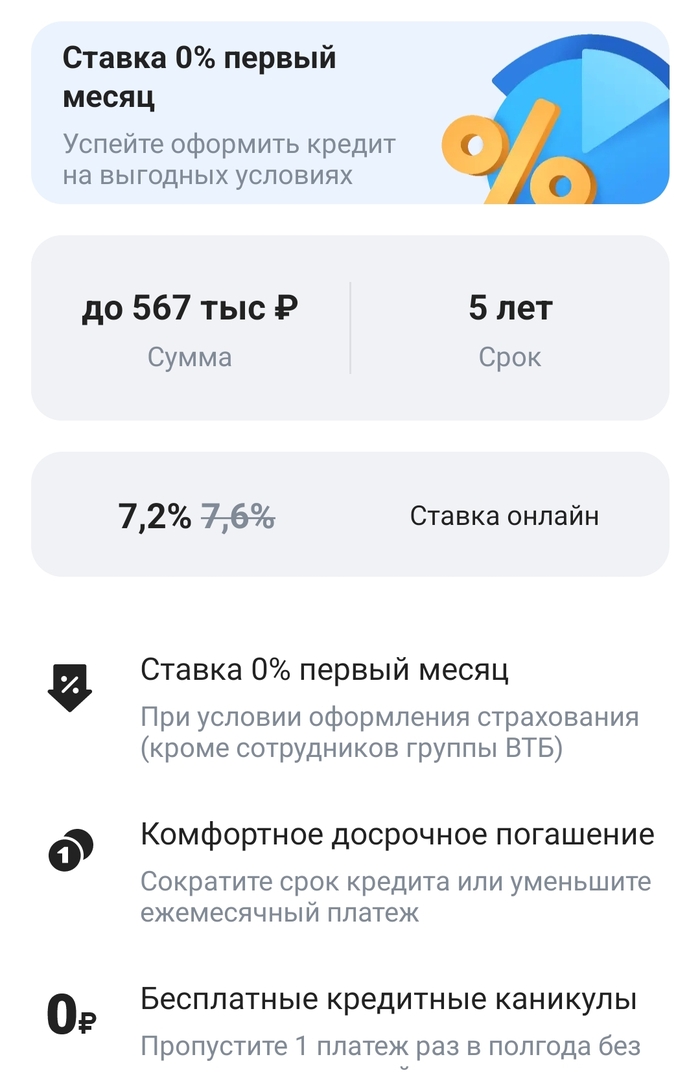

Вот так предлагают в ВТБ

Если зайти и попробовать оформить то видим следующее

Если убрать галочку страхования, то получаем такой вариант

И вот у меня вопрос, я являюсь зарплатным клиентом, у меня очень хороший кредитный рейтинг, существуют ли обычные люди у которых условия лучше?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Потребовалось мне 3 млн. руб. решил посмотреть, сколько выйдет взять в кредит с вариантом досрочного погашения. И вот попались условия:

Беглым взглядом кажется, что очень выгодные условия. 3 млн дают под 5.99% за 5 лет. Но почему платеж 80 700? 80700 × 60 = 4 842 000 ??? (3 млн, под 5.99% на 5 лет = 3 479 067,60 с платежом 57 984,46)

Ок. Немного покопавшись находим, что 5.99 % будет при условии финансового страхования.

Каждый месяц по 15 597,18 руб. Всего 60 месяцев. Итого 935 830,8 рублей.

Что в итоге мы должны получить:

3 000 000 млн. рублей получаю

Проценты за 5 лет- 479 067,60 рублей

Финансовая защита - 935 830 рублей

4 414 897,8 руб.

Откуда? 4 842 000

Но самый прикол, после того как все посчитал, смотришь в график платежей, а там

еще +10к, и последний платеж 91 179 руб. а не 80 700 как ранее было указано

Кто сможет рассказать, что за магия?

Вы неожиданно узнали о том, что теперь вы должны денег микрофинансовой организации. В первую очередь, вам нужно немедленно обратиться в финансовую организацию, которая оформила кредит или заем на ваше имя. Лучше всего сделать это письменно, чтобы зафиксировать результаты переписки.

Второй шаг: вам нужно предоставить свои данные этой компания, объяснив, что этот кредит брали не вы и попросить удалить его из истории, передать информацию о договора в Бюро кредитных историй.

Если же компания отказывается это делать, нужно составить письменную претензию, отправить им по почте по юридическому адресу. Также можно продублировать претензию по электронке и ждать ответа в течение стандартных 10 дней.

После чего, если и это не привело к результату, вы можете составить по этой же претензии исковое заявление с требованием удалить неверную информацию, а также компенсации морального вреда и судебных расходов. После этого и направить иск в суд по месту своего нахождения или по адресу МФО/банка. Госпошлину при этом оплачивать не нужно.

Последний шаг: ждите решения суда, получайте исполнительный лист и несите его приставам.

Напишите в комментариях, сталкивались ли вы с этой ситуацией и как решили проблему.

А также не стесняйтесь обращаться ко мне за помощью, если справиться самостоятельно не выходит, мы обязательно что-нибудь придумаем.

#кредит #юрист #МФО #право #заем #суд #кредитор

Ошибки молодости внезапно долбанули. Лет шесть-семь назад была юна, одинока и в сложной ситуации, влезла в кредиты, потом в микрозаймы (чтобы не пропускать платежи по кредитам, ага). Всосало мгновенно, сама не поняла, как. Пару лет пыталась вывозить, потом стало ясно, что тупик, зарплата уходит на платежи, а долг не уменьшается (проценты были конскими, я была идиоткой, что в это влезла, да). Летом 2018 года меня признали банкротом (у всех кредиторов до этого было пол года, чтобы предъявить претензии и потребовать возмещения с распродажи моего имущества).

В постановлении суда за 2018 год есть строчка "Освободить HollyMartins от дальнейшего исполнения требований кредиторов, в том числе от требований кредиторов, не заявленных при реализации имущества гражданина". После этой истории я к кредитам на пушечный выстрел не подхожу.

Сегодня заглянула на Госуслуги и там внезапный долг почти 90.000 руб.

Стала копать. В общем, один из моих кредиторов (микрозайм неопознанный), которые были до банкротства и списания долгов, продал мой долг агентству "Балтийская служба взыскания" (или как-то так). Это агентство подало в суд в марте 2020 - то есть спустя почти два года после того, как долги были списаны. Почему суд не установил, что я признана банкротом и освобождена от этих долгов - не понятно.

Судебные заседания проходили без меня. Уже после банкротства я переехала и сменила адрес регистрации. Поскольку долгов на мне, по решению суда, уже не было, уведомлять кого-то о смене места регистрации и в голову не пришло.

Поскольку суд 2020 года не проверил, что по этому долгу я признана банкротом, судебное разбирательство продолжили, а уведомления мне приходили по старому адресу, получить их я уже не могла. Когда три уведомления вернулись с почты, суд провел заседание без меня, и постановил полностью удовлетворить требования истца.

На апелляцию был месяц с момента решения суда - это лето 2020. Я о ситуации узнала только сейчас, в конце 2021, когда делом занялись судебные приставы, и инфа появилась на Госуслугах.

Подскажите, пожалуйста, что теперь делать то? Опытные товарищи говорят, что с приставами общаться бесполезно, они лишь предложат оплатить долг и потом разбираться. И раз есть решение суда, нужно обращаться в суд. А с чем? Для апелляции поздно.

На руках:

1) Решение о признании меня банкротом за 2018 год, где указано, что списываются долги в том числе от неуказанных кредиторов (я, вроде, всех указала, сейчас уже не вспомню - ну, и не ясно, кто умудрился продать мой долг "балтийцам"). К слову, о банкротстве в материалах суда 2020 нет ни слова, то есть суд, видимо, реально был не в курсе.

2) Аргумент (здравый смысл?), что на момент начала суда 2020 я, во-первых, уже почти два года была освобождена от долгов решением суда, во-вторых, больше года была зарегистрирована по другому адресу и не могла получить повестку в суд.

Подскажите, пожалуйста, как действовать.

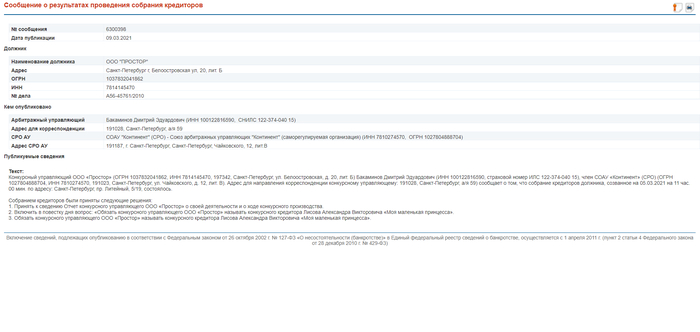

Продолжаю серию постов про арбитражных управляющих. Это вторая часть (первую можете найти у меня в профиле)

Я уже рассказывал что Арбитражный управляющий обязан публиковать результаты всех собраний кредиторов на ЕФРСБ.

Как оказалось - злоупотребляют этой обязанностью не только Арбитражные управляющие, но и кредиторы.

Сегодняшний кейс об этом:

Одному кредитору стало очень обидно, что арбитражный управляющий грубо общается и называет его "Эй ты". Решил он силами данными ему федеральным законом "О несостоятельности (банкротстве)" эту ситуацию исправить.

Причем исправить самым извращенским способом.

Так уж получилось, что есть у кредиторов такое право: ставить на повестку дня собрания кредиторов любые вопросы, а арбитражный управляющий не имеет права вносить изменения в их текст.

Ну он (кредитор) подумал - и поставил свой вопрос: Обязать конкурсного управляющего ООО «Простор» называть конкурсного кредитора Лисова Александра Викторовича «Моя маленькая принцесса».

Не знаю уж были ли там другие кредиторы или господин Лисин принимал решение единогласно - но решение было принято. Арбитражный управляющий обязан обращаться к господину Лисину строго определенным образом.

По традиции оставляю ссылку на свой ИНСТАГРАМ (никогда там ничего не продавал и не продаю)

Также как всегда для ленивых прилагаю скриншот (читать последний пункт) и ссылку на этот шедевр

Интересно, а что ещё можно обязать делать Арбитражного управляющего?) Не нашел чтобы это решение собрания кредиторов оспаривали, но думаю, что в суде оно бы было признано недействительным)

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

В банкротстве физических лиц возникают ситуации когда суд долги не списывает. Все эти ситуации перечислены в ст. 213.28 Закона о банкротстве (п.4-6). Согласно статистике в среднем не списываются долги в 1-4% дел (в зависимости от региона России).

В этой статье я расскажу, как себя вести должнику и что делать, если долги не списаны.

1. Получение исполнительного листа.

В соответствии с нормами закона о банкротстве после того как определение суда о неосвобождении от долгов вступит в силу кредиторы должны получить исполнительные листы к должнику. Их выдает судья, который вел дело о банкротстве. В исполнительных листах указываются суммы с учетом погашения долгов, если они в банкротстве были.

Все исполнительные листы, которые были выданы до обращения в суд с заявлением о признании должника банкротом свою силу теряют. Они должны были быть переданы финансовому управляющему во время процедуры реализация имущества, а он должен был их передать в дело о банкротстве.

Дело в том, что финансовый управляющий мог выявить имущество у должника и его реализовать, мог собрать на счете должника его доходы (за минусом прожиточного минимума). Все собранные деньги финансовый управляющий должен направить на погашение требований кредиторов пропорционально суммам их прав требований. Т.е. на дату введения банкротства сумма долгов могла быть одна, а после банкротства могла стать гораздо меньше. Именно на остаток долга суд и выдает новый исполнительный лист.

Однако, многие кредиторы этого не знают и не учитывают в своей работе. Исполнительные листы не получают. По общему правилу исполнительный лист действует три года. Т.е. кредитор может у суда запросить исполнительный лист в течении трех лет с даты вступления определения суда о несписании долга в законную силу и срок действия такого исполнительного листа три года с даты выдачи.

Если кредитор исполнительный лист не запросит и не получит, то фактически долг может "сгореть" по истечении трех лет. Кредитор не сможет получить новый лист, так как срок для его получения будет пропущен.

У меня есть подписчик, который как раз так себе долги списал (спасибо за свой рассказ на электронную почту). ФИО и номер дела я разглашать не буду по его просьбе. Ему суд долги не списал. Кредиторы три года исполнительные листы не получали. После истечения трех лет, один из кредиторов проснулся и запросил исполнительный лист в суде, а суд назначил судебное заседание. Вот тут моя помощь и пригодилась. Я помог подписчику, доказал суду, что срок получения исполнительного листа кредитором пропущен без уважительной причины и суд в выдаче исполнительного листа отказал, признав долг безнадежным ко взысканию.

2. Сотрудничество с приставом исполнителем.

После банкротства в 99% случаев должник остается без имущества, на которое может пристав обратить взыскание. Единственная возможность - взыскивать 50% с заработной платы в соответствии со ст. 99 ФЗ "Об исполнительном производстве".

Если должник не работает, то нужно приставу доказать, что нет имущества (продано все было в банкротстве) и нет дохода (уволился). Не подойдет все это пенсионерам. После окончания ИП взыскатели смогут направить исполнительный лист приставам лишь через полгода.

3. Провести переговоры с кредитором.

В интернете много историй, в которых должникам удавалось выкупить свою задолженность у кредитора. После прохождения процедуры банкротства это сделать гораздо проще, так как кредитор понимает, что с должника взять нечего.

Алгоритм действий такой:

- От имени доверенного лица нужно направить предложение о выкупе долга в адрес кредитора. В этом предложении сделать акцент на желании выкупить долг и указать цену.

- Кредитор рассмотрит данное предложение и если согласен, то назовет устраивающую его цену.

- Оформить договор цессии и провести оплату по нему.

- После оформить соглашение о прощении долга.

Многие банки уже на стадии банкротства продают долги коллекторам. Также продает долги и ГК АСВ (занимается банкротством банков). С коллекторами тоже можно договорится на оформление цессии или на частичную оплату с дальнейшим прощением остатка задолженности.

4. До получения исполнительного листа кредиторами и обращения к приставам, оформить все что не продалось на родственников.

Как правило, после банкротства остается единственное жилье. Остальное будет продано в банкротстве или не представляет ценности (управляющие не продают предметы домашней обстановки). Если с предметами домашней обстановки (мебель, бытовая техника и т.д.) достаточно легко решаются вопросы, то с единственным жильем все сложно, так как переход права надо регистрировать.

Да, пока должник жив, с его единственным жильем ничего не произойдет. А после его смерти наследникам придется погашать долги в размере стоимости этого жилья (ст. 1175 ГК РФ).

Именно поэтому я советую после завершения банкротства сразу подарить единственное жилье детям или родственникам, чтобы не было наследства. При этом, в силу п.4 Постановления Пленума ВС РФ №48 от 28.12.2018 года такие сделки не подлежат оспариванию, т.е. "откатить" их обратно не получится ни кредиторам, ни приставам.

В заключение хочу сказать, что несписание долгов не конец жизни. Кредиторам должники после банкротства малоинтересны, так как с них нечего взять. Поэтому кредиторы по истечении 2-3 лет забывают о таких должниках и могут долг списать сами.