Перестраховался

Показать полностью

1

В последние годы все чаще страховые компании пытаются «сэкономить» на клиентах, выплачивая суммы в разы меньше реальной стоимости ремонта. Но в судах у пострадавших появляется шанс восстановить справедливость. Разберем пример.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Думаю, не стоит подробно останавливаться на этом, лишь напомню основные детали.

В случае ДТП страховая компания виновника обязана организовать ремонт автомобиля пострадавшего или выплатить ему возмещение — в пределах лимита 400 тысяч рублей.

Чаще всего пострадавший получает направление в сервис, поскольку такая форма возмещения считается приоритетной по закону. Денежная выплата производится, если страховая не может организовать ремонт в сервисе, который соответствует всем требованиям закона.

В последнее время все чаще страховые компании начали хитрить: рассчитывают стоимость ремонта в размере в 2–3 раза ниже реальной, но не направляют на ремонт, а просто выплачивают эти деньги пострадавшему. Дальше — «чини машину как хочешь». Однако в судах стала складываться положительная практика в пользу пострадавших.

Гражданин Б. попал в ДТП и обратился в страховую компанию виновника аварии.

Страховая оценила стоимость ремонта в 257 тысяч рублей, а с учетом износа — 215 тысяч. Вероятно, сумма была заниженной, поскольку страховая предпочла не организовывать ремонт, а просто выплатить эти деньги пострадавшему.

Однако Б. понимал, что отремонтировать автомобиль за такую сумму невозможно: по его расчетам, реальный ремонт обойдётся в 2–3 раза дороже. И он обратился в суд.

Суд назначил экспертизу, которая подтвердила: страховая компания повела себя недобросовестно. По расчетам эксперта, использовавшего Единую методику, стоимость ремонта составила 623 тысячи, а с учетом износа — 322 тысячи.

В итоге суд первой инстанции взыскал со страховой почти полную стоимость ремонта — 184 тысячи рублей (215 тысяч истец уже получил), а также убытки 223 тысячи, неустойку и проценты по ст. 395 ГК РФ.

Апелляция отменила решение в части взыскания средств сверх лимита 400 тысяч, указав, что по закону ответственность страховой ограничена этой суммой и взыскать больше нельзя.

Но кассация отменила это определение и подтвердила выводы первой инстанции: если страховщик не организовал ремонт и без оснований заменил его денежной выплатой, пострадавший вправе взыскать убытки до реальной стоимости ремонта по рынку (без учета износа).

Таким образом, лимит в 400 тысяч в таких случаях не работает (пример: Определение Верховного суда по делу N 41-КГ24-58-К4).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

Мы собрались компанией ехать в путешествие на автомобилях. Решил вписать друзей в ОСАГО на свое авто. В компании Ренессанс срок изменения ОСАГО - за 25 дней, быстрее никак. А при продаже 1 день. Поедем без внесения изменений, не ожидал такой подставы от страховщика.

Хочу купить квартиру на вторичном рынке в Мск. Сделка через ДомКлик, ипотека от Сбера. С моей стороны риелтора нет. Хочу заказать юридическую проверку/получить правовой сертификат. Тут встает вопрос у кого ее заказать, у ДомКлика (60 тыс.) или у агентства Владис/Миэль (200 тыс.). И ДомКлик, и агентства выдают страховой сертификат на сумму сделки. Встретил довольно много негативных отзывов о качестве услуги ДомКлик.

У кого есть опыт, что лучше выбрать и почему?

Доброго времени суток.

Расскажу о ситуации, которая всё никак покоя не даёт, может вы что-нибудь подскажете, дорогие читатели?

Настало время приступить к поиску автомобиля. Как-никак 29 лет, самому хочется, можно с женой куда-нибудь съездить, да и с целью повышения заработка было бы неплохо, в общем, жизненная ситуация требует бОльшей мобильности. Поскольку денежными средствами я не сильно располагаю, выбор стоял между новой ласточкой отечественного автопрома и подержанными лошадками. Искал, смотрел, сравнивал и пришёл к выводу, что лучше всё-таки новое и с гарантией, чем проверенное временем, но всё-таки уже старое, да и кредит легче и выгоднее (так мне тогда казалось) получить на новое авто. Самым оптимальным автомобилем для меня оказалась Lada Granta. Выглядит, в целом, неплохо, едет тоже, хоть и звёзд с неба не хватает, расход маленький, минимальный комфорт (если его так можно назвать) в комплектациях можно подобрать. Поскольку доделывать автомобиль хочется по минимуму, выбрал максимальную комплектацию из возможных CLUBenjoy (не беру в расчёт Sport версии, ценник уже начинает сильно кусаться). Из цветов остановился предварительно на «Платине», он же серебристый, «Кориандре» - коричневый и «Ледниковом» - белый.

Дошло дело до официальных дилеров, коих в моем городе оказалось 4, данной комплектации в наличии не оказалось нигде, поставки ожидаются. Также посмотрел ближайшие города и регионы, ситуация аналогичная. По телефону было непонятно, что, куда и когда приедет, поэтому решил сам ножками (пока ещё) отправиться к ним. Тут мне помог друг, предложив покатать по всем точкам маршрута, чем очень помог, безмерно ему благодарен. На всё про всё ушло примерно 4 часа. Выяснилось, что в 2х салонах в течение 2-3 недель должны появится данные модели: «Кориандр» - в одном, «Ледниковый» - во втором. В итоге решил остановиться на белом цвете, потому что данная расцветка будет поставлена чуть раньше, но пока ещё сомневаюсь. На всякий случай оставил чисто символическую предоплату в целях «брони», если всё-таки решу взять.

Достаточно длинное вступление, но теперь мы переходим к главному, что меня, собственно, натолкнуло на данную писанину.

Подошёл к менеджерам в кредитный отдел, на тот момент там был свободен только один – представитель интересов одного известного зелёного банка. Ну, думаю, за спрос денег не берут: «Рассчитайте, мне, пожалуйста, кредит» - молвил я и стал ждать. Получив распечатки в трёх разных вариантах с подробной информацией своего добровольного рабства, принялся их разглядывать (фото предоставляю, можете поглядеть вместе со мной, может, негодования будет не меньше, чем у меня).

Прежде чем перейдём к деталям, позволю себе отвлечься и пояснить, что там за госпрограмма такая, вдруг кто-то не в курсе.

Постараюсь кратко. Это программа льготного КРЕДИТОВАНИЯ при покупке автомобиля для определённых категорий граждан. Суть её такова: вы при покупке автомобиля получаете скидку на его стоимость в размере 20%, которые по факту получает ваш кредитор (банк) напрямую от государства, то есть он ничего не теряет. Банк в свою очередь должен предоставить кредит под ставку, которая может быть выше максимум на 5 % от ставки Центрального банка, которая на момент написания поста 18%, то есть банк максимум может выдать под 23%. Важный момент, держите его в голове, к нему ещё вернёмся.

Кому хочется подробнее почитать про условия программы - в поисковике ищем «программа льготного кредитования при покупке авто». Ниже первоисточник:

Постановление Правительства РФ от 16 апреля 2015 г. N 364 "О предоставлении из федерального бюджета субсидий российским кредитным организациям на возмещение части затрат по кредитам, выданным в 2018 - 2026 годах физическим лицам на приобретение автомобилей" (с изменениями и дополнениями).

Вернёмся к нашим баранам.

Я медработник, машина стоимостью до 2-х млн, первый во владении автомобиль – идеальный кандидат для госпрограммы.

В моём понимании, программа работает так (на примере выбранного автомобиля):

Стоимость автомобиля 1303000 (без учета стоимости цвета и допоборудования для простоты подсчётов).

«Скидка»: 1303000*0,2=260600

+ мои кровные в качестве первого взноса – 200000

+ стоимость каско, которую включали в стоимость кредита на предварительных расчётах – 60000 (на самом деле меньше, поскольку мой стаж 11 лет, возраст 29, но это опять же цифры предварительные для удобства).

Итого: 1303000-260600-200000+60000= 902400

То есть 902400 р. – это сумма, которую я беру в кредит по моим расчётам. У представителя банка на это своё мнение, что вы опять же можете видеть на фото.

Разберём эти фото подробнее. Как я ранее говорил, мне предоставили 3 предварительных расчёта:

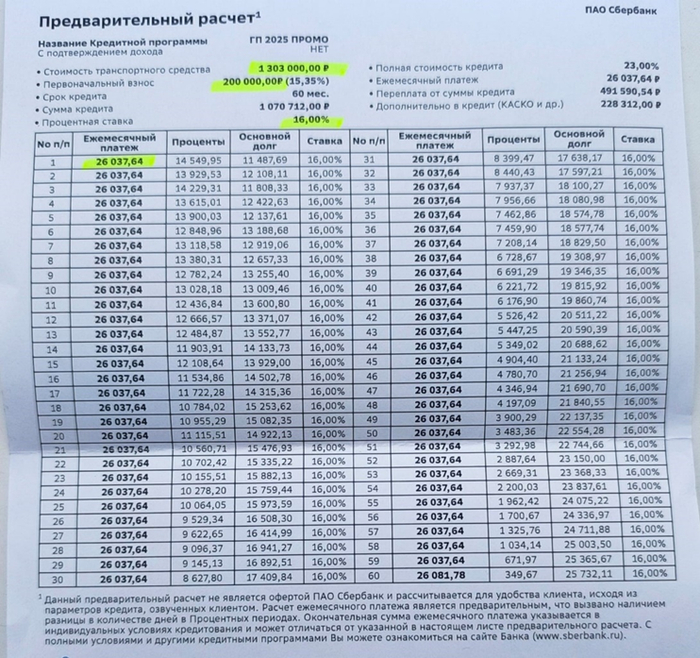

На срок 8 лет по госпрограмме по ставке, казалось бы, 16%!!!!! (где ещё такую выгоду найдёшь?)

На срок 5 лет по госпрограмме под тот же процент.

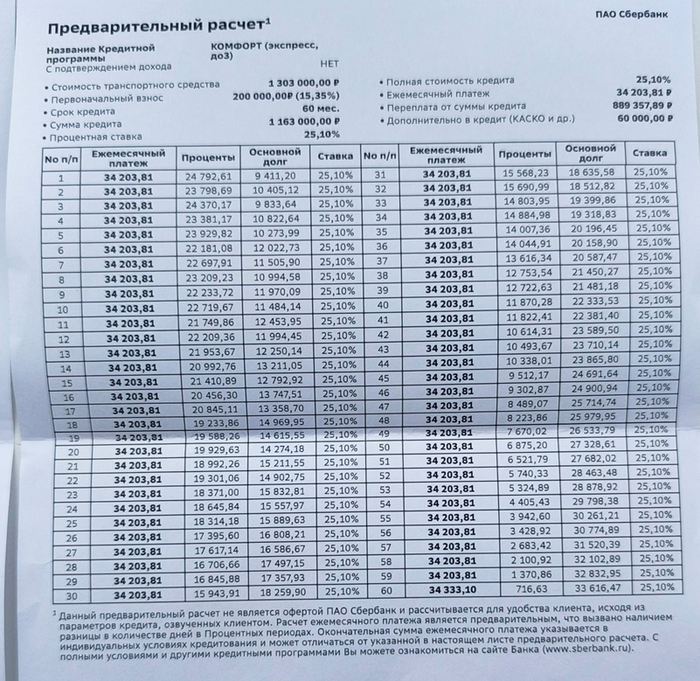

На срок 5 лет без госпрограммы (совсем неинтересный вариант как для менеджера, так и для меня, видимо, представлен для контраста, чтобы «выгоду» показать. Кстати, кредитная программа называется «КОМФОРТ», по мне так «дисКОМФОРТ»).

Справедливости ради стоит отметить, что выгода в виде величины ежемесячного платежа правда есть, но, если копнуть глубже и присмотреться ко всем цифрам, уже не так радужно получается.

Этот самый первый вариант

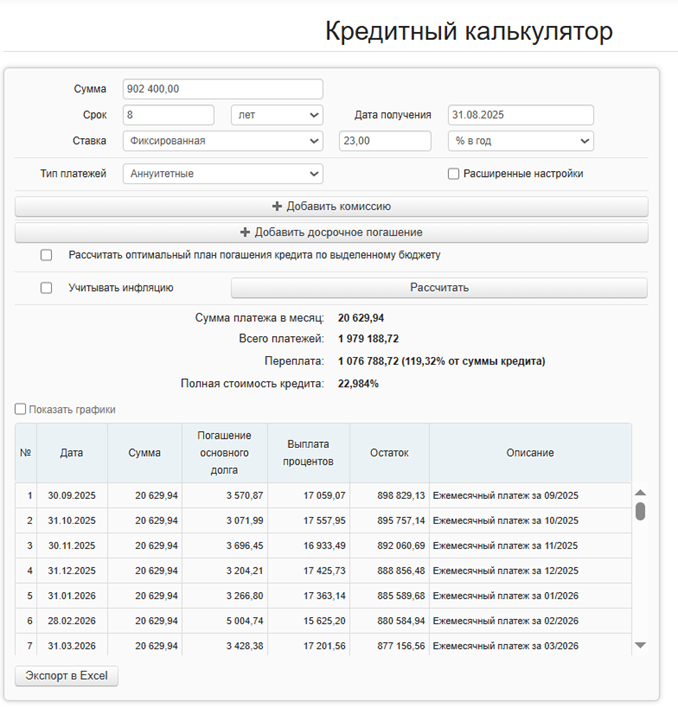

Первый вариант: 8 лет, Госпрограмма.

Стоимость транспортного средства 1 303 000 р.

Первоначальный взнос 200 000 р.

Срок кредита 96 мес.

Сумма кредита 1 171 699 р. (так, что-то неладное, должно же быть 902400, ну ладно, может опечатка или я чего-то не понимаю в этих бумажках).

Процентная ставка 16% (тут вроде всё хорошо, даже замечательно, ипотеку и то не факт, что под такой процент найдёшь).

Полная стоимость кредита 23% (хах, как же так, ставка же 16%, вот они и вылезли 23% мы держали их в уме).

Ежемесячный платёж 21 710,16 р. (вполне себе приемлемо).

Переплата от суммы кредита 912 574,47 р. (ну да, ну да, это же от той суммы, к которой уже были вопросы).

Дополнительно в кредит (КАСКО и др.) 329 299 р. (что же это за «др.» такое, хотелось бы поподробнее узнать. Смею напомнить, что КАСКО в этом расчёте стоит 60 000).

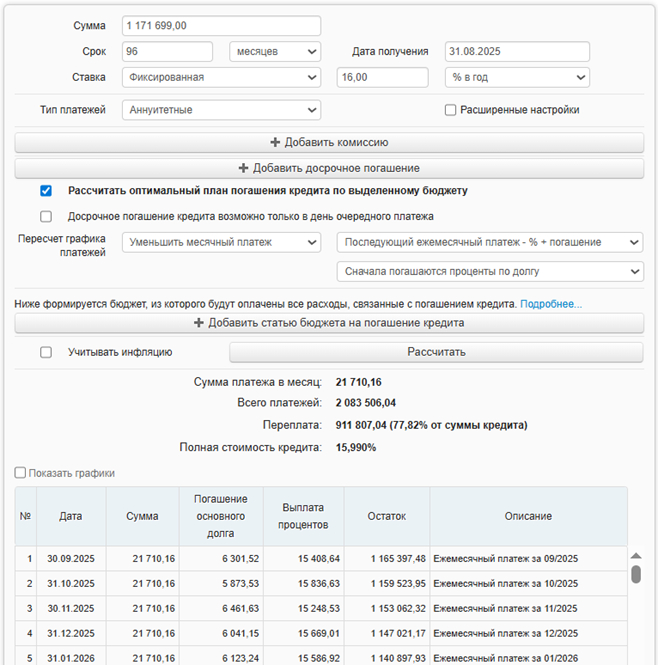

Теперь надо выяснить что к чему, чтобы сошлись все цифры: из последней строчки «дополнительно в кредит» мы вычтем стоимость КАСКО (это же нам надо, к этому вопросов нет), получаем: 329 299 – 60 000 = 269 299 р. (что же я такого купить мог, допов, вроде, не было, машины как таковой ещё даже не существует, интересно). Идём дальше: вычтем из суммы кредита вот эту вот непонятную нам получившуюся сумму.

1 171 699 – 269 299 = 902400 р. (а вот это уже знакомое число, его я изначально и хотел увидеть в строке «сумма кредита»).

Собственно, вот почему у нас и получается, что ставка вроде 16%, а стоимость кредита 23%.

вариант на 5 лет с госпрограммой

С вашего позволения я не буду эти расчёты проводить заново для 5-летнего кредита. Они выглядят абсолютно аналогично, я проверил, можете мне довериться (прямо как я хотел довериться менеджеру), так что доверяй, но проверяй, калькулятор в руки и вперёд.

Вариант на 5 лет без госпрограммы

Вот к расчёту без госпрограммы вопросов нет, всё чётко и страшно, и ставка сразу 25,1% (проще потребительский взять).

Глядя на всё это, у меня возникает один вопрос: какого х..?! (вопрос всеобъемлющий и понятный, но мы люди культурные, поэтому задан он не был).

На мои попытки выяснить, что же это за число такое и откуда взялось, был получен ответ, что эта самая «скидка» по госпрограмме направляется на снижение ставки, так как люди у нас бедные (конечно, какими им ещё быть с такими переплатами), позволить себе платежи как на третьем варианте не могут, других вариантов кредита вам предложить не можем, программа автоматически только такой выдаёт. (передано не слово в слово, но смысл такой).

Схема понятна, кредит дают и вроде условия все выполняют, но докидывают нужную до 23% полной стоимости кредита сумму, прикрываясь тем, что это программа «снижения ставки» от банка и без неё ну вот никак не получается.

Не знаю, как к такому ответу относиться, по мне так меня на… послали, коль платить не хочу, но в рамках приличия. Винить в этом всём девушку-менеджера? Ну, наверняка у неё на этом зарплата построена, распоряжение дано: «крутись как хочешь, но втюхивай так». Не утверждаю, это лишь моё оценочное суждение.

Вопросы «Кто виноват?» и «Что делать?» остаются открытыми, может вы в комментариях подскажете ответ.

Как тут пытаться поддерживать автопром отечественный? Тоже не знаю. Поскольку действительно хорошие инициативы от государства разбиваются о подобные подводные камни.

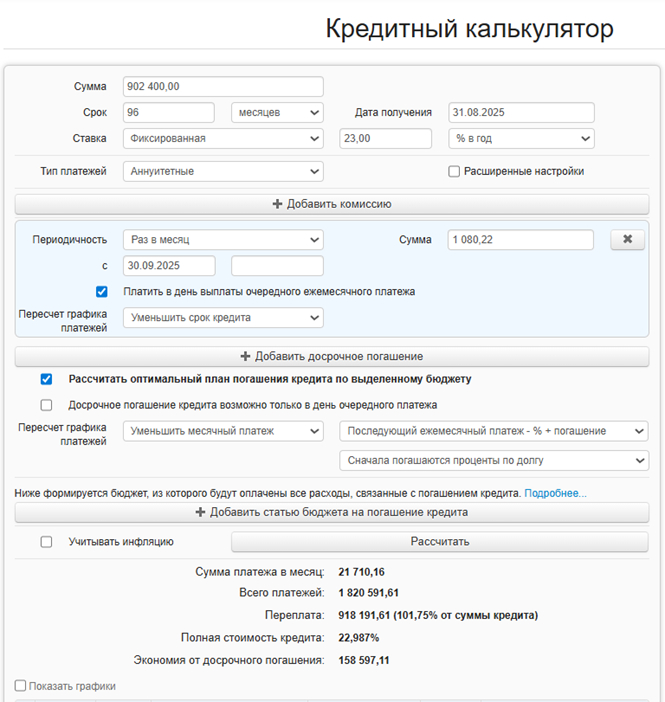

вариант расчёта, каким я его хотел видеть

Напоследок скину, каким я хотел видеть предварительный расчёт. В качестве профилактики комментариев по типу: «банкам тоже нужно с чего-то зарабатывать» отвечу сразу: да, но только условия должны бать прозрачнее, 5% сверх ставки Центробанка - это вполне себе неплохая выгода, учитывая, что оформление КАСКО является обязательным условием кредита.

Также вы можете возразить, что разница несущественна на примере 8-летнего кредита всего 1080 рублей, только вот посмотрите, что будет, если использовать эту самую тысячу в случае с досрочным погашением. Экономится больше 250 тысяч да кредит будет выплачен на год раньше.

первый вариант, только посчитанный мною в калькуляторе

вариант каким я его хотел видеть + в ежемесячный платёж добавлена разница в 1080 р. в качестве ежемесячного платежа для досрочного погашения

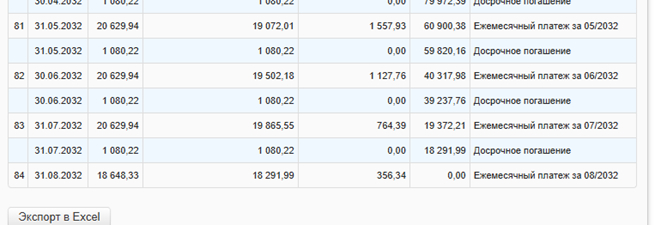

Скрин, когда будет конечный платёж, если вносить 1080 р. в качестве досрочного платежа

Калькулятор из расчётов https://fincalculator.ru/

Покупать автомобиль с таким раскладом или нет, я пока не решил. Скорее всего брать придётся, потому что других вариантов не вижу.

P.S. Пишите в комментариях свои истории, может, вам удалось с этим справиться. Постараюсь их читать.

Сказ о том, как я в яме пол подвески оставил.

В общем, пост чисто читать, фото прилагать не буду, ибо в свое время светились они в городских чатах.

Так что чисто читать и верить на слово. Или писать что это котолампа.

Год назад по осени, еду я ночью по дорогам нашего города, и по причине слепошарости, руки кривые, ездить не умею темного времени суток, не замечаю яму, глубиной так сантиметров 15-20.

Скорость ну от силы была 60км/час, но мне этого хватило чтобы разорвать два колеса!

Делать нечего, резина новая, вызываю ГИБДД, они приезжают и сходу:

- Оформлять не будем, ты сам виноват, ремонт дороги тут идет, знаки тут ремонтные 40км/час.

Тут уже я охренел:

- Это где вы знак увидели? С ремонтом дороги? Давайте съездим посмотрим? Нет тут знаков!

- Есть! Лучше смотреть надо.

Тут подъезжает мой брат, и услышав разговор поехал искать эти самые «знаки»

Нашел…

За километра 2… в кустах, на повороте… за два так перекрестка от меня…

В общем с войной, но ДТП оформляют.

Следующие утро, я покупаю 2 б/у балона, доезжаю до машины, и на полностью спущенных( запаска то одна, и ехать было метров 500… хотя все равно зря это сделал, дальше объясню почему)

В итоге моей езды передняя резина (низкий профиль) превратилась в дуршлаг…

Затем нашел автоэксперта, заключил с ним договор, и поехал к ответственным лицам за эту дорогу, для приглашения на осмотр.

После осмотра выявляется:

2 пробитые резины.

2 погнутых колесных диска

Погнут передний правый рычаг.

Из за глубины ямы, удар пришелся по поддону двс, вогнув его внутрь.

Две вытекшие стойки амортизатора

Тут я знатно удивился конечно, но большие удивления мне принесла итоговая сумма ущерба….

Смысл в чем, у меня автомобиль американской, но произведен он был на базе Mitsubishi. И по сути запчасти есть все по наличию и стоят как митсубиси.

Только в оригинале идет у меня dodge… и как сказал автоэксперт, ДТП у вас с городом и не по ОСАГО, и если у вас машина dodge, то и запчасти должны быть такими же ииии…. Сумма в 250000 ущерба…

Стоимость рыночная авто 320000….

И тут я узнаю что если бы повредилось еще что нибудь, то сумма превысила бы рыночную и я попросту остался бы без авто, так как сумма ущерба превышает сумму стоимости авто.

Ремонт авто кстати потом мне вышла на 25000… , то есть в 10 раз меньше насчитанного

В общем дальнейшее:

Автоэксперт дал мне решение, и взял за это тысяч 10.

Дальше пошел в дело автоюрист.

Первый суд был чисто для того чтобы понять кто ответственен за эту дорогу, потому что город отдает ее на ремонт подрядчику, а тот может сдать ее на субподряд и так до бесконечности.

Юрист берет с меня 8к за один суд, плюс еще сколько то за каждую бумагу, которую он оформил. Плюс госпошлина… не помню, в районе 6

Через 3 суда и полгода, ответчик подает на независимую экспертизу и дело вешается на два месяца. На мой вопрос юристу, а как он смотреть будет, машину же я отремонтировал, он ответил:

- А никак, по бумажкам посмотрит и может тебе позвонит…

Эксперт не позвонил. Но вынес итог: переднее колесо спущено, по причине того что оно превращено в лапшу, а не из за дтп( последствие того что ездил на спущенном), колесное диски не новые, по этому их тоже убираем, и рычаг с поддоном не могли повредиться после дтп ( ну как бы они и повредились после этого)

Итог: сумма должна быть 100000.

Юрист: либо продолжаем судиться, подаем на обжалование независимой, с полной оплаты новой экспертизы (30 к.) Либо берем деньги…

Ну плюс еще годик прийдется посудиться.

Я тут подумал, и решил а оно мне надо? Я же помню передачу «Поле чудес» и еврея со страусиным яйцом. Тем более я вообще на такую сумму в начале не расчитывал…

- Берем деньги.

Еще один суд. 100к за ДТП, 10 за автоэксперта + госпошлина.

Мои минус 40к - юрист.

Следующий суд. Возмещение судебных издержек.

Суд: 8к за заседание это дорого, так что 3000 это нормально, так что на те 21000, и не выебывайся.

В общем грубо говоря, в плюсе я оказался