Всем доброго дня. Недавно (вчера) узнал, что у есть такой проект как Пишем_историю от Тинькофф, причем он уже длится полгода. Почему то я ничего о нем не знал, но решил все таки принять участие… Почему бы и нет. #пишем_историю

Нужен какой то рассказ на тему инвестиций, связанный с личным опытом.

Можно сказать, что начал я этим заниматься в 2008 году и начал… как и многие с банковских вкладов. Не знаю можно ли назвать данный процесс инвестированием. Думаю, что все таки можно. Других доступных инструментов под рукой у меня не было, да и опыта тоже не было. Первая сумма – 10 тысяч рублей. Естественно честно заработанные и сэкономленные (со стипендии). Стипендия тогда была 1500 рублей. И при этом как то удавалось что то из этого экономить. При этом нужно было почти каждый день ездить на троллейбусе-автобусе в институт и еще обедать в столовой.

Это к слову о том, с какой суммы можно начинать. Ответ: с любой. Доходность по вкладам тогда была космическая, можно было найти вклад с процентной ставкой в 14-15 процентов. Первый вклад я открыл на 5 лет. То есть уже тогда у меня были долгосрочные планы). Банк кстати тот благополучно продался, то есть его купил другой банк. Несколько раз этот вклад я даже пополнял за эти 5 лет. И спустя положенное время получил свои деньги с процентами. Если не ошибаюсь, сумма в итоге была что то около 89 тыс. рублей. Скорее всего где то лежит документ подтверждающий это. Для истории).

Банковскими вкладами пользовался больше 12 лет, да и сейчас тоже пользуюсь только уже в меньшей степени. Эффективный ли это инструмент? В какой то степени да. Государство гарантирует защиту банковских вкладов. Правда доходность достаточно низкая, а высокая инфляция съедает большую часть дохода. Но как инструмент для сохранения денег можно использовать или как подушку безопасности. В любом случае это выгоднее, чем держать деньги под матрасом. Можно даже использовать его для накопления, а потом на падающем рынке все скупать по дешевке. Почему бы и нет.

Так же у меня была история с валютой в 2014-2015 году. По совету одного товарища, который хорошо разбирается в вопросах инвестиций, финансов и тд, я в 2014 году купил доллары, еще по цене в 37 рублей, положил на долларовый вклад (под 1-2 процента), а уже в 2015 году закрыл его и продал те же доллары на 80 процентов дороже. Если не ошибаюсь, то сумма была в районе 100 тыс рублей, не очень большая, но результат меня впечатлил.

Инвестиции в акции, фонды.

Нашел запись у себя в ежедневнике, что 11 октября 2017 года я покупал 2 акции Micron. После этого уже появляются записи, о компаниях: Сбербанк, Яндекс, Мосбиржа, МТС, Газпром, ММК, НорНикель, Фосагро, РусГидро… То есть тогда уже были мысли об их покупке. $MU

В ноябре 2017 года купил акции ММК (500 шт по 45 рублей), Сбербанка (100 шт по 191р), Яндекс (16 шт по 2005 рублей). Это все если верить записям. $MAGN $SBER $YNDX

Результат на текущий момент (мог бы быть ): Сбербанк + 62 процента, ММК + 35 процентов, Яндекс +162 процента. С учетом выплаченных дивидендов, если примерно даже прикидывать, то доходность того же ММК будет скорее всего на уровне +70-80 процентов. А по Сбербанку процентов +85-90.

Не знаю можно ли восстановить все данные о том, что я покупал в начале пути. В 2018 был переход от БКС к брокеру Тинькофф (до этого банк Тинькофф пользовался услугами БКС), поэтому и статистика не отображает всего, что было до. Все что я покупал в 2017 на счет БКС потом пришлось продать и затем уже покупать на счету Тинкофф. Во всяком случае у меня так. Попробую восстановить хронологию, если получится.

19 июня 2018 года - пополнил счет на 145 тыс рублей, купил 3 акции Алибабы. 20 июня – купил Morgan Stanley, Mastercard, First Solar, Microsoft. Затем еще были покупки Starbucks, Saleforce, Alibaba, Intel. $BABA $MS $MA $FSLR $MSFT $SBUX $CRM $INTC

#пишем_историю часть 2.

15 августа 2018 года – первые дивиденды от Мастеркард. А затем уже 20 августа 2018 года я начал покупать фонды FXIT, FXUS. Затем еще раз купил FXIT, FXUS. В октябре покупал Микрон, FB, Intel.

$MA $FXIT $FXUS $MU $FB $INTC

Как видите никакой дивидендной стратегии. Только акции США, Китай, фонды, растущие компании из сектора ИТ.

Оправдала ли себя данная «стратегия»? Думаю, что да. Большая часть компаний стала стоить дороже. Часть прибыли я уже зафиксировал, так что даже если будет значительное падение, то потери будут незначительные.

Алибаба пока в минусе. Хотя мог зафиксировать по ней +30 процентов.

Morgan Stanley + 93 процента. $MS

Mastercard + 77 процентов с момента покупки.

First Solar + 76 процентов. $FSLR

Microsoft + 219 процентов. $MSFT

Starbucks + 53 процента. $SBUX

Saleforce + 74 процента.

Intel + 4 процента.

FXIT + 148 процентов.

FXUS + 83 процента.

Микрон + 132 процента.

FB + 93 процента.

Не учитываю выплаченные дивиденды, с ними доходность немного выше. Относительно «неудачные» вложения – это Интел и Алибаба. Интел при этом заплатил дивиденды 13 раз, в среднем около 4-5 долларов, так что доходность здесь выше и уже не 4 процента, а около 11 процентов, но все равно мало. $BABA

Тут можно ответить сразу на несколько вопросов.

Работают ли инвестиции в фонды? Да, работают. Вот вам живой пример. FXIT + 148 процентов. FXUS + 83 процента. Работает ли стратегия «купил и держи»? Да, работает. Во всяком случае для меня. Нужно ли обязательно выбирать отдельные акции? Не обязательно это делать, как видно, фонды могут показывать тоже очень хорошие результаты.

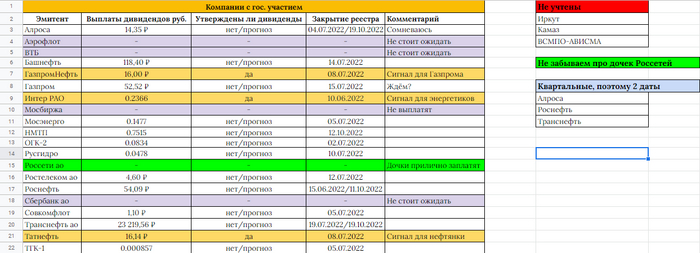

Затем в 2020 году я стал переключаться больше на дивидендную стратегию инвестирования. Стал больше покупать компании, которые можно назвать дивидендными аристократами или королями (те кто повышают дивиденды больше 25 лет подряд). Начал активнее покупать акции отечественных компаний, так как дивиденды они платят больше, чем иностранцы. Основная идея: создать такой денежный поток от дивидендов, который бы перекрывал основные траты и можно было бы вообще больше не «работать». «Выйти на пенсию» или что то в этом духе. Есть люди, которые этого достигли и за рубежом и в РФ. Так что все возможно.

Что касается дивидендов, получается ли увеличивать див поток?

За последний год дивиденды составили: 89,9 + 36,8 = 126,7 тыс рублей . За все время 154,8 + 44 = 198,8 тыс рублей. То есть большая часть была получена именно в последний год (63 процента). То есть тенденция на увеличение дивидендного потока есть. Да пока сумма относительно небольшая, но она будет расти год от года. И думаю, что в ближайшие пару лет реально достичь более интересных цифр. Пока же этого не достаточно, чтобы выйти на условную «пенсию». Но я никуда не тороплюсь, думаю что все получится.

Каков результат этого всего?

Если верить брокеру, то с 2018 года я получил доход в размере 2371 тыс рублей по основному счету и 372 тысячи по ИИС. Итого 2743 тыс рублей. Пополнения – 3435 и 1881 тыс рублей. Всего 5316. Доходность 51 процент. Хотя брокер пишет, что 32 и 20 процентов по основному счету и ИИС.

На этом пока все. Если было интересно или полезно, то поддержите как-нибудь. Так же пишите ваши предложения, о чем еще можно было бы написать.

Спасибо за внимание. Успешных вам инвестиций.