Хрущевка в ипотеку: есть ли смысл при таких ставках?

Цены на недвижимость в столице Татарстана бьют очередные рекорды и приближаются к стоимости жилья в Москве. Бытует мнение, что цены растут только на новостройки, но это не так.

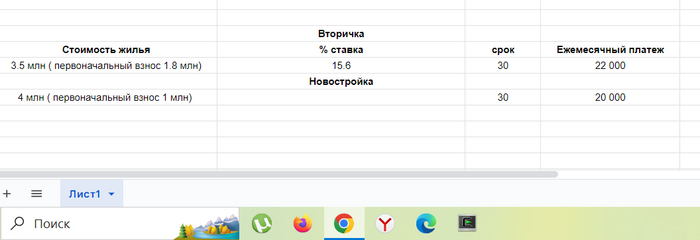

На рынке вторичного жилья в Казани, цены на однокомнатную хрущевку начинаются от 4 000 000 рублей, а ставка по ипотеке от 16,8%. И конечно же банки требуют первоначальный взнос.

Что выгоднее: брать квартиру в ипотеку под высокие проценты или арендовать? Каким будет платеж, все нюансы и пример покупки хрущевки разобрали в новом видео.

Показать полностью

Куда мы катимся...

А ведь прошло то всего семь лет.

Что дальше нас ждет?

Показать полностью

2

Угадайте звездного капитана юмористической команды «Сборная Красноярска» по описанию одного из участников

Ну что, потренировались? А теперь пора браться за дело всерьез.

Показать полностью

К началу ноября объем нераспроданного жилья в новостройках достиг 71,1 млн «квадратов»

Об этом свидетельствуют данные ЕИСЖС. Это на 5,4 млн кв. м больше, чем годом ранее. Доля нераспроданных квартир достигла 67% от объема строящегося жилья. Это максимальное значение за всю историю наблюдений.

Рост доли нераспроданного жилья связан не с низкими продажами, а с увеличением темпов вывода новых проектов на рынок, рассказал руководитель комитета по аналитике Российской гильдии управляющих и девелоперов Михаил Хорьков.

Рекорды будут и дальше обновляться, так как застройщики стремятся успеть попасть под госпрограммы, считает финансовый эксперт, автор Telegram-канала «Экономизм» Алексей Кричевский. Эксперт полагает, что в декабре и перед сворачиванием льготных программ рынок ждет ажиотажный спрос.

Показать полностью

Ипотека для простых работяг до свидания , она просто стала недоступна б!

Сегодня сходил в банк, понял что на съемной квартире буду еще очень долго. Мам, пап которые могли бы помочь нету! Доход у меня 50 тысяч рублей

Суть картинки в следующем

Вам нужно жилье в городе миллионнике . Хрущевка 30 кв сейчас стоит 3 500 000 руб , ок допустим ты готов отдавать 22 000 руб каждый месяц на ипотечный платеж на протяжении 30 лет. Для этого тебе нужно накопить 1 800 000 млн рублей Карл 1 800 000 млн рублей!, для хрущевки 30 кв постройки 50 летней давности. Даже пойдя на СВО ты не скоро накопишь на первоначальный взнос.

Но мне не нужно ныть , а работать больше , ведь работая больше я смогу опередить бешенную инфляцию верно ? В том числе работать надо и над демографией, однако все же пойду я поиграю в карманный бильярд.

Кто успел ,тот и съел как говорится. Но после выборов 2024 все будет норм, экономика будет на подъеме, главное не бухтеть. Если вы думаете что все наладится и ставку сильно понизят, не надейтесь !

Морали нету, просто выговориться хотел.

Показать полностью

Что будет со ставкой ЦБ дальше?

Центробанк 15 декабря может повысить ключевую ставку до 16%, и даже до 17%, считают некоторые аналитики.

Очередное заседание ЦБ РФ состоится 15 декабря.

Руководитель аналитического центра «Банки ру» Дмитрий Хмелев, хоть и не исключает еще одного повышения - на 0,5 или 1 п.п., но все же считает, что она останется на прежнем уровне.

«Во-первых, снижение курса доллара с максимумов сентября-октября… Во-вторых, замедление инфляции, хотя об устойчивости процесса пока говорить рано. …Мы считаем, что сейчас, с большой долей вероятности, регулятор возьмет паузу, чтобы оценить эффекты уже принятых решений»

По словам аналитика «БКС Мир инвестиций» Анатолия Трифонова, Центральный банк России может повысить ключевую ключевую ставку до 16% годовых.

Ускорение роста темпов цен было вызвано единоразовым фактором увеличения цен автопроизводителей. Это усиливает риски превышения инфляцией уровня в 7,5%. Из-за увеличения цен автопроизводителей ускорились и инфляционные ожидания населения. Однако к следующему заседанию ЦБ они могут упасть. Именно поэтому повышение ключевой ставки, скорее всего, будет не более 100 базисных пунктов.

Главный экономист Альфа-Банка Наталия Орлова полагает, что ускорение инфляции может заставить ЦБ пойти на жесткие меры.

Пока ее базовый прогноз по-прежнему предполагает рост ставки на 100 б.п., до 16%. Однако Орлова допускает, что резкое ускорение инфляции в начале ноября может заставить ЦБ пойти на более жесткие меры и поднять ставку до 17%.

Какой ваш прогноз?

Показать полностью

Зарплаты хорошие, только маленькие. Жильё доступное, только дорогое

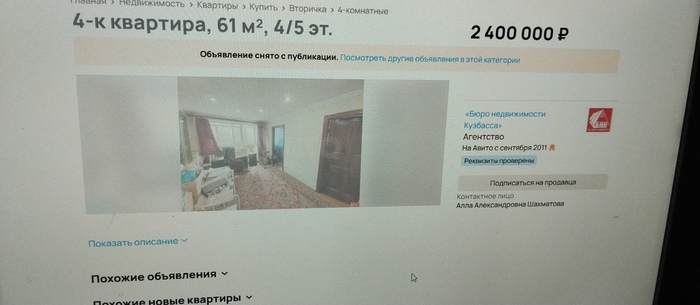

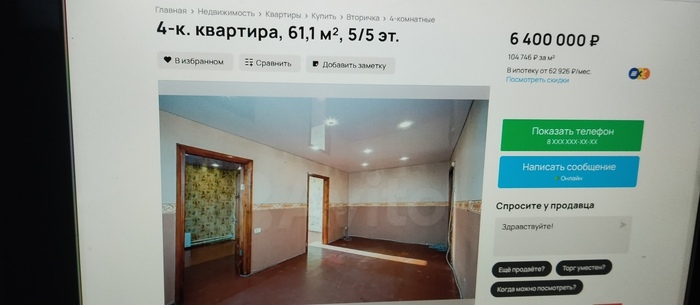

Ровно три года назад купил квартиру.

Теперь понимаю, что аналогичное жильё точно купить не смогу. Всего на 4 млн дороже стало.

На втором фото квартира не в другом районе, а в сотне метров от моего дома.

Показать полностью

1

Хорошо разбираетесь в звездах и юморе?

Тогда этот вызов для вас! Мы зашифровали звездных капитанов команд нового юмористического шоу, ваша задача — угадать, кто возглавил каждую из них.

Переходите по ссылке и проверьте свою юмористическую интуицию!

Ответ на пост «Ипотечный пузырь наконец-то заметили»

Проблема не в пузыре. А в ручном и нередко не основанном на необходимости популистском регулировании бизнеса.

Началось все с проблемы обманутых дольщиков. Вместо того чтобы сажать надолго с конфискацией, тех кто дольщиков обманул и отслеживать денежные потоки так , как делают когда речь идет например об НДС, решили "отрегулировать" думая заодно создать госкорпорацию которая еще и выгоду и рабочие мест даст.

Создали госфонд "дом РФ" во главе если не ошибаюсь с господином Мутко.

Положили туда ( опять если не ошибаюсь 300 ярдов, 900 ярдов, банк (Соцкредитбанк вроде) купили и туда же добавили, но дело не пошло.

Тогда придумали "эскроу-счета" где в целости будут лежать деньги дольщиков под присмотром банков. Затея по моему мнению сомнительная, потому что банков у которых отозвана лицензия как бы не меньше чем застройщиков банкротов, при этом вкладчики тоже страдают.

Соответственно застройщик должен соответствовать определенным критериям (Д.А. как то на форуме предложил "у застройщика должен быть свой кран, но к счастью пока можно и арендовать)) , но главное взять у банка кредит под строительство. Кредит на 3-4 года строительства как правило платный.

Соответственно даже под 10 процентов годовых, удорожание стройки будет на 30-40 процентов. Да и куча сопутствующих расходов добавилось.

Чтобы сгладить негативный эффект который прямо приводил у удорожанию, придумали плавающую ставку зависящую от продаж. При которой если продано чуть на большую сумму чем взято в кредит, ставка получается -4 процента. Оданок для того чтобы иметь хорошие продажи иногда нужно упасть в цене. И соответственно низкую маржинальность на старте , компенсировать задранными ценами на финише.

В итоге удорожание все равно есть, но оно меньше, но и цены растут. Помимо прочего рубль падает и цены на стройматериалы растут ( минвата в 3-4 раза подрожала например, арматура и бетон в 2 )

В итоге на фоне того что доходы ни у граждан ни у малого бизнеса, ни у самих строителей не растут, а цены растут, мало кто может и хочет покупать квартиру за наличку. Тем более на фоне льготных ипотек придуманных чтобы выправить ситуацию с падением сбыта ( как и всевозможные дотации)

Мне например с самого начала казалось что затея не очень, но авторы идеи преодолевают проблему, за проблемой, создавая этим новую проблему.

Ну и да. Ипотечный пузырь одно из последствий всего этого.

Если теперь остановиться то и застройщики и производители материалов окажутся исчезающим видом.

А тут еще ВС РФ с презумпцией вины застройщика. На который застройщики реагируют ликвидацией после сдачи дома. Ибо как не строй, проблемы покупатели могут создать просто потому что могут, благодаря тому что закон заменили трендами и популизмом.

Плохая ситуация.

Показать полностью