Сбербанк отчитался за 2023 г. — рекордный год для компании. Будущие дивиденды греют душу частным инвесторам

🏦 Сбер опубликовал сокращённые результаты по РПБУ за 12 месяцев 2023 года. За полноценный год компания заработала рекордную сумму — 1,493₽ трлн чистой прибыли, планка в 1,5₽ трлн почти покорилась (в рекордном 2021 году за весь год было заработано 1,251₽ трлн чистой прибыли). Данный результат был достигнут на фоне ужесточения ДКП, хотя стоит признать, что в последние месяцы меры регулятора начали работать и снижение чистой прибыли можно зафиксировать. Выдача ипотеки уже не на тех уровнях — 467₽ млрд (в предыдущие месяцы — 451₽ млрд, 475₽ млрд, 564₽ млрд), всплеск выдачи в декабре связан с корректировкой параметров льготных ипотечных программ, льготная ипотека становится более адресной (упор сделан на малозаселённые регионы, первоначальный взнос повышен на чувствительные 30%, а объём кредита для столиц уменьшен с 12₽ млн до 6₽ млн, результаты новых увидим в I-II квартале). Выдача же потребительских кредитов чувствительно снижается — 173₽ млрд (в предыдущие месяцы — 248₽ млрд, 248₽ млрд, 260₽ млрд), на данное положение повлияло повышение макропруденциальных лимитов/надбавок и увеличение ключевой ставки, регулятору удалось охладить кредитование, но главная цель ещё не достигнута (ипотека). Перейдём же к основным показателям компании за декабрь:

☑️ Чистые процентные доходы: 223,5₽ млрд (+26,4% г/г)

☑️ Чистая прибыль: 115,6₽ млрд (-7,9 г/г)

☑️ Чистые комиссионные доходы: 80,4₽ млрд (+19,3% г/г)

☑️ Коэффициент достаточности основного капитала: 11,5%, базового — 11,2%

Что ещё можно отметить при разборе отчёта?

🟢 Коэффициенты достаточности основного и базового капитала снизились. Общий капитал банка вырос на 4,2% за счёт заработанной прибыли и составил 6,3₽ трлн на 1 января 2024 года.

🟢 Качество кредитного портфеля улучшилось — доля просроченной задолженности снизилась за месяц с 2,0% до 1,9%.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 12 месяцев 2023 года составили — 636,4₽ млрд (ощутимые отчисления связаны с повышением ключевой ставки). Без учёта влияния изменения валютных курсов стоимость риска за год составила 1,4%. Сформированные резервы превышают просроченную задолженность в 3 раза.

🟢 Операционные расходы составили — 842,7₽ млрд (25,7% г/г) за счёт низкой базы 2022 года, когда была запущена масштабная антикризисная программа сокращения расходов, а также на фоне повышения заработной платы сотрудникам с июля 2023 года (из-за этого чистая прибыль в декабре снизилась относительно прошлого года, потому что комиссионный и процентный доход увеличились относительно прошлого года).

📌 Сбербанк — продолжает оставаться флагманом финансового сектора, да и не только его, а всего фондового рынка (на сегодня по сути главная стабильная идея с прогнозируемыми дивидендами). Банк заработал 1,5₽ трлн чистой прибыли, значит на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию, при сегодняшней цене акции — 11,9% дивидендной доходности. Но всё же необходимо понимать, что чистая прибыль уже начинает сокращаться и в 2024 году явно будет другой процент заработка, учитывая повышение ставки, укрепление ₽, ужесточение макропруденциальных лимитов/надбавок и новую корректировку параметров льготных ипотечных программ. Да и это понимает сам Сбербанк, который ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов (этому примеру последовал ВТБ и Альфа-Банк), чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, которую в итоге переложат на покупателей, подняв цены на квадратные метры). Разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии (в общем сократили на 1,5%). По сути выпадающий доход хотят разделить с застройщиками.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Из-за ужесточения льготной ипотеке банки и застройщики начали распри, всем хочется ускользающей от них прибыли

🏗 Правительство наконец-то признало, что на рынке недвижимости образовалась проблема, а спред между первичным и вторичным жильём сейчас увесистый. Данные меры были анонсированы 15 декабря прошлого года, но уже тогда можно было догадаться об охлаждении спроса в льготной ипотеке, а значит, и о падении прибыли банков/застройщиков. Вот основные корректировки параметров льготных ипотечных программ:

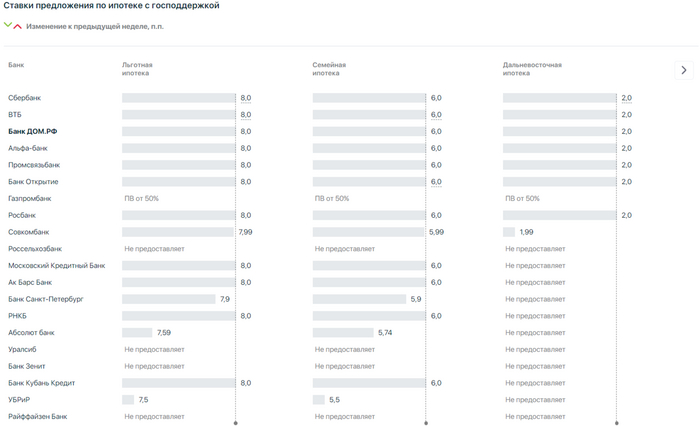

✔️ По Дальневосточной и Арктической ипотеке с 6 до 9₽ млн увеличен предельный размер кредита.

✔️ До 30% повышен взнос по льготной ипотеке (раньше было 20%), которая выдаётся по ставке 8% годовых на покупку жилья в новостройках, строительство частного дома или приобретение земельного участка для его строительства.

✔️ Максимальный размер льготного ипотечного кредита для всех регионов, включая столичные, теперь составляет 6₽ млн (раньше 12₽ млн).

Как вы можете убедиться льготная ипотека становиться более адресной (упор сделан на малозаселённые регионы, первоначальный взнос повышен на чувствительные 30%, а объём кредита для столиц уменьшен с 12₽ млн до 6₽ млн). Судя по последним данным ЦБ, уже в ноябре повышенный спрос в кредитовании начал снижаться — 518₽ млрд (1,6% м/м и 24,3% г/г, месяцем ранее 712₽ млрд), темпы выдачи приходят в некую норму (темпы упали до июльских значений 529₽ млрд). Но главным драйвером в кредитовании продолжает оставаться — ипотека, по предварительным данным, в ноябре ипотека незначительно замедлилась до 2,8% (+2,9% в октябре). Парадокс в том, что повышение ключевой ставки и ужесточение макропруденциальных лимитов/надбавок не влияют сильно на льготную ипотеку (в льготной ипотеке % намного ниже рынка, плюс различные программы от застройщиков под 0,1-1%), поэтому декабрьские корректировки должны повлиять на рынок застройщиков в I-II квартале 2024 г.

🏦 Конечно данные обстоятельства не могли пройти мимо банковского сектора. Сбербанк после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов (этому примеру последовал ВТБ и Альфа-Банк), чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, которую в итоге переложат на покупателей подняв цены на квадратные метры). Почему же произошло такое повышение? "В условиях сокращения правительством субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. выдачи льготной ипотеки де-факто стали для банков убыточными" — зам. президента-председателя правления ВТБ Георгий Горшков. Разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии (в общем сократили на 1,5%). По сути выпадающий доход хотят разделить с застройщиками.

🏠 Но застройщики сопротивляются, ибо это увеличит стоимость квадратного метра (а на это плохо реагирует ЦБ, но об этом ниже). 11 января на сайте группы ПИК появилось уточнение (позже новость удалили), что программа господдержки будет недоступна клиентам с ипотекой от Сбербанка (данный бойкот поддерживают и другие крупные питерские застройщики). На данные комиссии обратил внимание ЦБ (во многом из-за жалоб в ФАС): выдача банками льготных кредитов на приобретение жилья только у тех застройщиков, которые выплачивают комиссию, снижает прозрачность, ослабляет конкуренцию и повышает сегментированность рынков ипотечного кредитования и проектного финансирования.

📌 Уже сейчас становится понятно, что рынок льготной ипотеке будет охлаждён, некоторая часть прибыли банков и застройщиков начнёт теряться, с учётом заинтересованности ЦБ в этом вопросе, думается мне, увеличение цены на квадратные метры повлечёт за собой новые меры. Благо часть банков от комиссий отказались, например, ДОМ.РФ. — двигатель ипотечных программ, но ситуация всё равно интересная и за её развитием я буду пристально следить.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Банкам невыгодно выдавать льготную ипотеку россиянам

Ипотека — один из механизмов, который должен поддерживать экономику России, но у него есть разные побочные эффекты. ЦБ в течение 2023 года боролся с льготной ипотекой, которая помогала разгонять инфляцию, и одержал своеобразную победу: первоначальный взнос повысили до 30%, компенсациям банкам понизили на один процентный пункт, а максимальный заем зафиксировали на шести миллионах рублей. Это привело к конфликту банков, застройщиков и регулятора, в который вник Эдуард Фраер.

Что происходит?

2024 год стартовал с новых требований от банков, которые теперь одобряют ипотеки по госпрограммам только у определенных застройщиков-партнеров. Последние компенсируют потери финансовых организаций из-за изменений правил от Правительства РФ. Первым такое решение вынес Сбербанк, а потом к нему присоединился ВТБ и другие крупные игроки. Ставки по льготной и семейной ипотеке составляют 8% и 6% соответственно, но если застройщик не попадает в список партнеров, то начинают действовать рыночные правила. Ставка стартует от 16,4% годовых.

Что говорят банки?

Главным спикером от лица финансистов стал заместитель президента-председателя правления ВТБ Георгий Горшков.

- В условиях сокращения правительством субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 года выдачи льготной ипотеки де-факто стали для банков убыточными. Наша рентабельность по ним в последние месяцы и так была около нуля, а с 23 декабря стала отрицательной. У других крупных игроков ситуация аналогичная. В этих условиях у нас было только два варианта решения проблемы. Первый - прекратить выдавать убыточные кредиты, т.е. фактически всю льготную ипотеку. Понимая, что ипотека остается основным инструментом покупки недвижимости для населения, мы не пошли по этому пути и решили текущий вопрос совместно с аккредитованными застройщиками, - заявил Горшков, его цитату приводит «Интерфакс».

ВТБ предложил «простое» решение — вернуть правительственную субсидию на прошлый уровень.

- Сложившаяся ситуация для рынка — нездоровая. Мы понимаем стремление регулятора охладить рынок кредитования, в том числе ипотечный, однако все изменения должны быть более плавными и предсказуемыми для участников. Этих целей можно добиться другими инструментами регулирования госпрограмм. В этой связи мы предлагаем вернуть размер субсидии кредиторам на 1 п.п., до значения в 2,5 п.п., что сделает развитие рынка предсказуемым и понятным для всех участников. Плюс сделать ипотеку с господдержкой более адресной, к примеру — для социальных категорий населения, кому действительно нужна поддержка при покупке квартир, - добавил Горшков, цитата по РБК.

Что говорит ЦБ?

Центральный банк предсказуемо раскритиковал новую практику застройщиков и кредитных организаций.

«Выдача банками льготных кредитов на приобретение жилья только у тех застройщиков, которые выплачивают комиссию, снижает прозрачность, ослабляет конкуренцию и повышает сегментированность рынков ипотечного кредитования и проектного финансирования. Комиссии могут быть в конечном итоге переложены застройщиками в цены, что увеличит разрыв цен между первичным и вторичным рынком жилья. Это несет риски для ипотечных заемщиков», - заявил ЦБ в ответ на запрос РБК.

Банк России изучает новые практики, которые возникли на рынке. Регулятор планирует ввести дополнительный контроль над финансовыми организациями, которые выдают ипотеку по новым правилам.

***

Ипотека в 2023 году побила всевозможные рекорды. Всего за 12 месяцев объем жилищных кредитов составил 7,9 триллиона рублей: это почти на 62% выше результата 2022 года и на 37% - 2021 года, который ранее был рекордным. Перспективы 2024 года пока туманные: он начался с борьбы банков, застройщиков и регулятора, в которой победитель пока не просматривается. Кажется, что легче предсказать курс доллара, чем то как эта борьба повлияет на рынок и цены на нем.

Приглашаю вас присоединиться к моему телеграм-каналу, чтобы не пропускать интересные материалы, а также вы можете поддержать проект подпиской на Boosty или донатом под этим постом (значок рубля)!

Показать полностью

Ответ на пост «Штош»

Никто не сомневается в том, что банки являются охуевшими капиталистическими акулами, которых интересует только прибыль и ничего более.

"Да мы охуели, и что?" ©

Вот вам пример ещё одного перла от ВТБ и Сбера (пока что только их), на Дальнем Востоке (а может и по всей стране, не уточнял):

"АМУРСКИЕ ЗАСТРОЙЩИКИ БУДУТ ДОПЛАЧИВАТЬ БАНКАМ ЗА ЛЬГОТНЫЕ КРЕДИТЫ ДЛЯ СВОИХ КЛИЕНТОВ

Купить квартиру в новостройке станет сложнее даже при наличии одобренной льготной ипотеки. Теперь банки будут выдавать семейную, дальневосточную, IT и ипотеку с господдержкой только застройщикам-парнерам. А именно тем, кто готов делиться прибылью от продаж с банками. О нововведении стало известно на днях. ВТБ вслед за Сбером объявил о том, что меняет условия выдачи кредитов с господдержкой «в связи с ужесточением требований правительства к льготной ипотеке...

— С 12 января клиенты смогут получить средства на покупку объектов только у аккредитованных банком застройщиков, — рассказали «Амурской правде» в пресс-службе ВТБ. — Новые условия распространяются на покупку квартир по всем льготным программам и не затрагивают кредиты на индивидуальное жилищное строительство...

...По сути, аккредитация застройщика в банке — это его согласие субсидировать часть ипотеки для своего клиента. Так, если у покупателя ипотека с господдержкой, комиссия банку составит 7,5 процента от суммы кредита. В случае с семейной ипотекой — комиссия банку — 8,9 %. Самая «дорогая» — дальневосточная ипотека. Здесь застройщику придется заплатить 11,5 процента от суммы кредита. Таким образом, если квартира стоит, например, 6,5 миллиона рублей (средняя цена «однушки» на первоначальном рынке) и у клиента оформлена дальневосточная ипотека, то первоначальный взнос будет равен 1,3 миллиона, сумма самого кредита — 5,2 миллиона. Застройщик должен заплатить банку комиссию 598 тысяч рублей".

Источник: https://ampravda.ru/2024/01/12/amurskie-zastrojjshchiki-budu... (для модеров - это ГОСУДАРСТВЕННОЕ СМИ).

В первую очередь, возникает много вопросов к законности подобного "нововведения", поскольку льготные ипотеки субсидируются из федерального бюджета. При этом, нетрудно догадаться, каким именно образом застройщики будут компенсировать свои убытки.

Между тем примерная стоимость однушки в новостройке размером 36 кв.м. в Благовещенске (до МКАДа где-то 6 тыс. километров) перевалила за 6.5 млн...

Показать полностью

Штош

Показать полностью

1

Ответ на пост «Сбербанк совсем ахерел. Кредит 30 процентов»

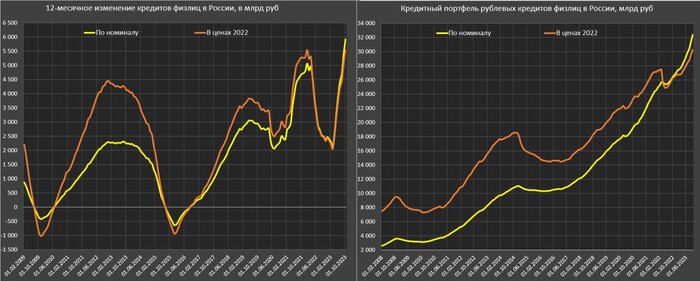

Это должно было произойти.. При всём моём презрении к Набиуллиной, в одном с ней не могу не согласиться — в России раздулся кредитный пузырь!

Во втором квартале 2023 доля выдач ипотечных кредитов удвоилась за два года. Достигая 39% для заемщиков с предельной долговой нагрузкой (ПДН) более 80%!

Почти 2/3 от всех выданных ипотечных кредитов по ДДУ относится к кредитам с низким первоначальным взносом (до 20%). 80% дохода заемщиков идет на обслуживание кредитов – по сути, это банкроты, а таких кредитов, вероятно, было около половины в 3 квартале 2023 года.

64% портфеля приходится на заемщиков, которые направляют на обслуживание долга более половины своего дохода.

Задолженность физлиц перед банками составляет 32.4 трлн руб, прирост за год – 6 трлн vs предыдущего максимума в 5 трлн на пике в 2021. Даже с учетом инфляции, это новый максимум.

Мы с супругой взяли ипотеку в посткризисном 2015 году. Тогда наша квартира стоила 3.5 ляма.. Сейчас, по рынку, она стоит порядка 10 лямов! Неплохая оказалась инвестиция, но от этого не весело как-то. Ибо доходы в стране за 8 лет не настолько выросли, как цены на жильё.Я как представлю, что полная стоимость нашей квартиры тогда, в 2015-м, это теперь всего лишь первоначальный взнос, жалко людей становится, которые сейчас приобретают жильё..

Думаю, в ближайшее время стоимость квадратных метров должна либо упасть, либо заморозиться на несколько лет. Снизится объем строительства. Последуют банкротства строительных фирм. Это и плохо и хорошо.. С одной стороны, качество нового жилья ещё упадёт (хотя, куда ещё-то), с другой — снизится количество гастарбайтеров, что давно уже назрело, конечно

Показать полностью

С новым сбером…

Оператор сотовой связи поздравил, магазины поздравили, кучу промокодов с купонами прислали, и только сбер вместо поздравлений напомнил, что спишет платеж по ипотеке…

Вы хотите головоломок?

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!