Ответ на пост «Лучший способ неустроится на работу»

Коллеги, специалисты по персоналу, а давайте перекличку устроим, кто спрашивает соискателя про ипотеку?

Коллеги, специалисты по персоналу, а давайте перекличку устроим, кто спрашивает соискателя про ипотеку?

А у меня вот был период жизни, когда я взял автокредит. Был молод и горяч. Да и обижен на родителей, которые меня попросту наебали. Продал свою квартиру, их квартиру. Купил дом в деревне и "дадада. Обещаем. Купим сразу отцу машину (семёрку) и тебе двенашку сразу же. В итоге... В итоге всё прозаично. Дом в деревне и без сарая? Да как такое возможно? Построили сарай. Дом в деревне и без скотины? Как это возможно? Да и сарай простаивает, да и вообще мы договорились с людьми купить корову. Покупка коровы и перестройка сарая... Ну мясо же своё нужно? Надо поросей купить! Купили... Опять перестроили сарай... Где моя двенашка? Ничего. Поездишь на семёрке... Засратой поросями, зерном, сеном и т.д. что нужно для скотины. В итоге отец ещё и разьебал её в тотал... А я вот работал в городе и ездить нужно было на работу. И без машины никак. Не ездил туда автобус когда нужно. Вкрячился в кредит (лучше б не брал). Работа была тогда нормальная. Платили хорошо. Но вот ньюанс. Хрен быстро купишь АвтоВАЗ. Хочешь машину - жди очередь. А вот с иномарками было проще. В итоге купил за один день иномарочку. В кредит. Правда нужен был первоначальный взнос, денег на который не было. Ещё один кредит! В итоге их было аж два. В итоге машина куплена. Я счастлив. Но... Но через год на работе стал не нужен. Ещё через год машину забрали приставы. В течении ещё 4х лет разгребал кредитные проблемы. А дом и хозяйство.. да оно никому не нужно было уже через год. Отец помер. Матери было тяжело одной. Пустили всё на мясо. Зато все поняли, что покупать дешевле чем содержать (хотя нет нет да всплывает, что было б неплохо купить дачу и выращивать своё, но я напоминаю. Обижается). Короче. Нахрен эти кредиты. Не нужно оно. Нет денег - не нужны кредиты. Легче не будет. Есть деньги - хорошо. Купишь что нужно и не нужны кредиты. Сейчас вот как раз живу по средствам. И машина есть, хоть старенькая уже, но не в кредит. И хватает мне.

У меня как-то раз в одной конторе, где нужно очень много работать за копейки на удалёнке, спросили нет ли у меня тяжело больных родственников, за которыми мне приходится ухаживать.

Не то чтобы я прям сильно ищу работу, но иногда, для поддержания тонуса, хожу на собеседования. И да, я айтишник и непрограммист.

Итак, проходим собеседование. Техническая часть, всё отлично, мои знания, навыки и опыт всех устраивают. Переходим к разговору о себе. То есть обо мне. Ну раз интересно, то рассказываю всякое... по весне бегаю по лесу с мечом, мастерю что то из кожи, шарюсь по горам с рюкзаком и т.п. Это тоже нормально воспринимается.

И вот тут доходит до финансовых вопросов... надо ли мне закрывать кредиты\ипотеки и пр.

- Нет говорю, у меня нет и никогда не было ипотеки

Лица слегка вытягиваются

- А ещё я в жизни не брал кредитов

Лица вытягиваются уже как у лошади

- Да, и у меня есть небольшой (где то в ползарплаты) пассивный доход.

Собеседующие выглядят очень печальными

После чего быстро и скорбно прощаемся.

Нет кредитной истории

Вот такой вот лайфхак. Если человек умеет жить по средствам, умеет вкладывать их а не пробухать или потратить на ненужное, то такие сотрудники не нужны. Забавно же, да?

Купить две хаты по 5 млн. и с аренды получать по 40 тр в мес. За 125 мес. вложения окупятся (почти 10,5 лет). Равнозначно, что 10 млн. лежат и с них в течение 10 лет брать по 80 тр.

Усложним. Положить в банк. Лям вынимать на год пользования, а остальное на неприкасаемом депозите с хорошим процентом.

Еще усложним: часть в депозит, а часть в акциях по всем жанрам разумного инвестирования (диверсификация, 5% в рискованные высокодоходные и тд).

Опять усложним: проанализировать доходность вложений и если они будут 15% годовых (чистыми, что круто), то 10% из них вынимать на проживание (те же 80тр в мес), а 5% реинвестировать («сложный процент»).

Хотя, у ипотеки есть огромный плюс: квартиры можно купить, когда своих средств не хватает. Но и тут можно накидать проценты, отдаваемые банку и это уравновесит плюс (как по мне).

Дисклеймер: Не экономист, а просто душный тип, начитавшийся интернетов. Буду рад коррективам от экспертов, как все же эффективнее вложить 10 млн., чтобы выйти в пассивный доход.

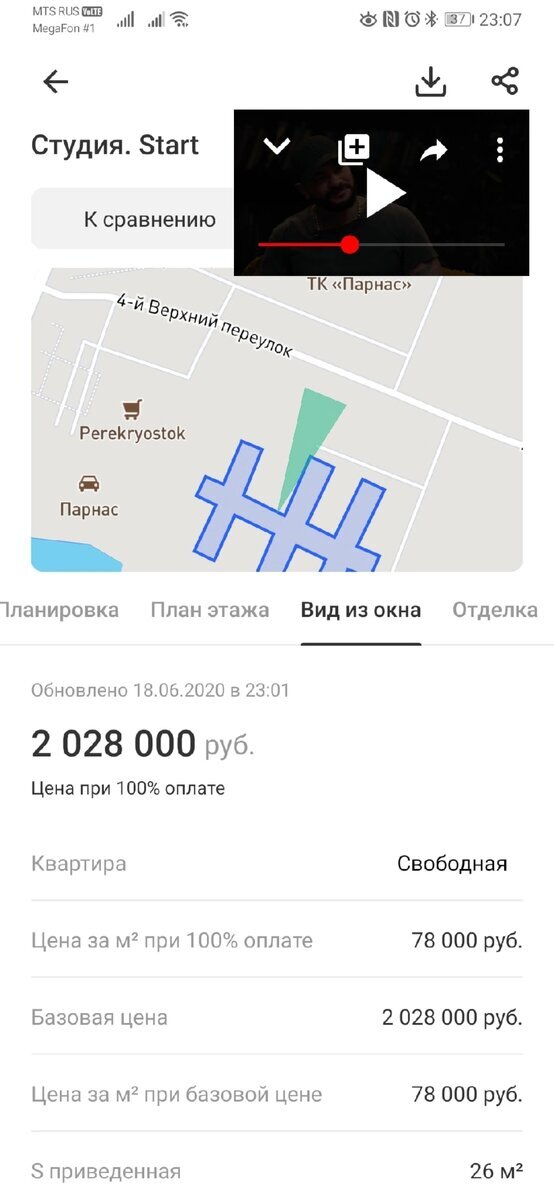

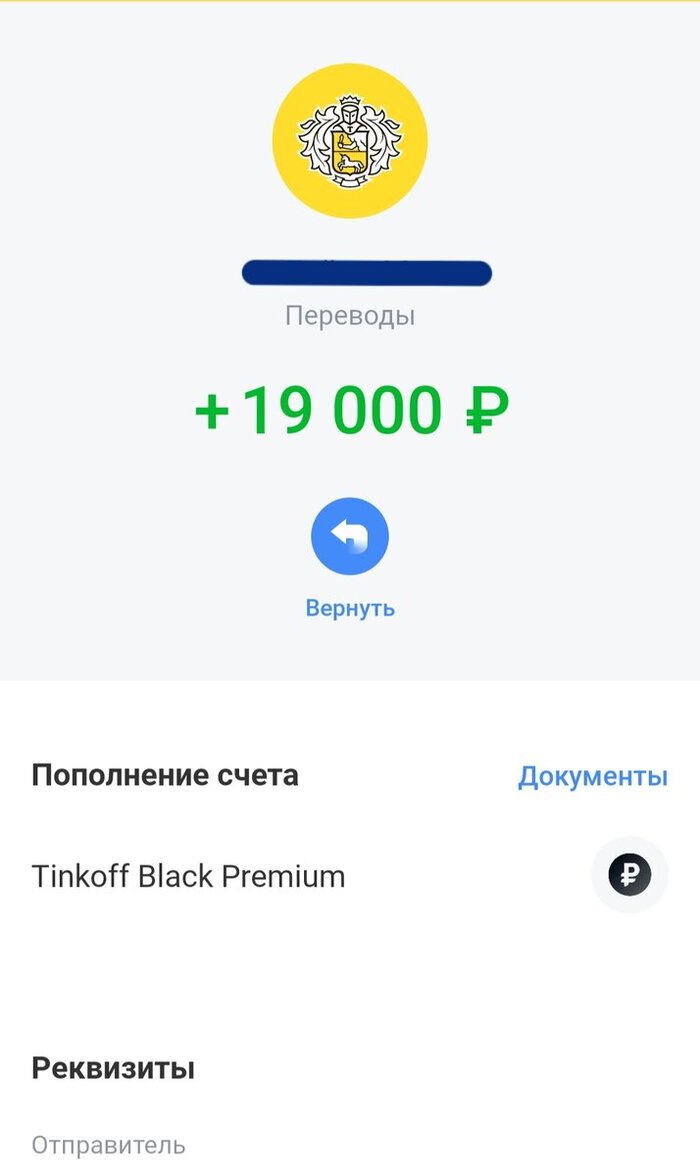

Решил рассчитать % доходность, по одной из квартир, и поделится расчётами

Итак, есть студия около 25 метров которая приносит 19.000 рублей ежемесячно

Она была куплена 3 года назад за 2.028.000₽

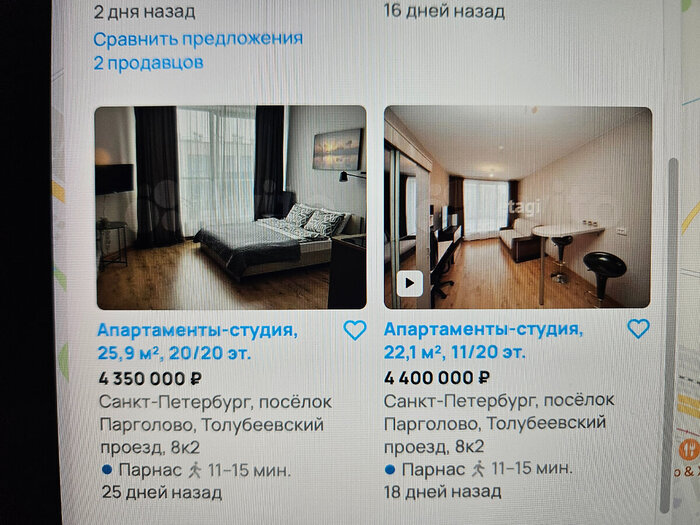

Текущая цена на авито за вычетом 100.000 рублей так как авито это больше про мечты продавца 4.300.000

При текущей цене %годовых около 4.4%

При цене покупки % годовых около 9.8%

Если прибавить к 19.000 сумму на которую квартира росла за эти 3 года то +63.000₽

Но последние годы это аномалия

У меня в недвижимости 42%

244.381$

Уменьшать или увеличивать долю пока не планирую

Какие ➕️

+стабильный ежемесячный доход

+просто сдать и мало простоев (меньше недели по году)

+можно не приезжать а получать на карту ₽,(прошу фотки на вотсап каждый месяц)

+недвижимость за последние 20 лет росла В РУБЛЯХ в крупных городах

Минусы➖

-рублевый доход с девальвирующим курсом

-есть риск порчи имущества

-арендная доходность % без учёта повышения стоимости квартиры мала

Если бы я сейчас и брал бы что то то только с льготной и семейной ипотекой

Подписывайтесь в телеграм

Стоимость апартов 3 года назад

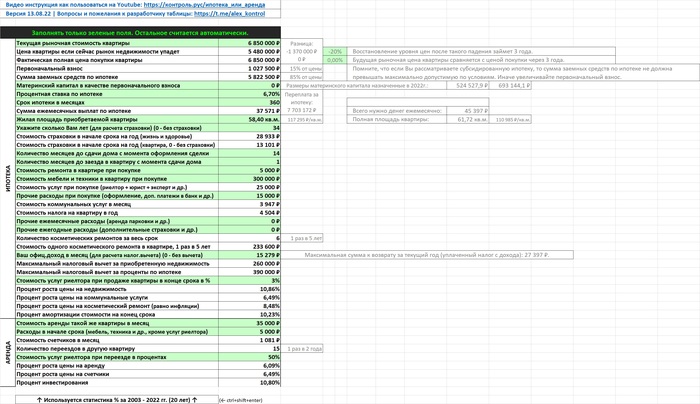

Калькулятор с очень подробным расчетом. Эмоции в сторону. Цифры покажут ответ.

Если Вы найдете ошибку в расчетах или у Вас есть еще идеи для улучшения калькулятора, то пишите об этом! Ссылка на Excel калькулятор в конце статьи.

Для расчета нам потребуется учесть все расходы/доходы, связанные с ипотекой и сравнить такие же цифры при аренде и инвестициях.

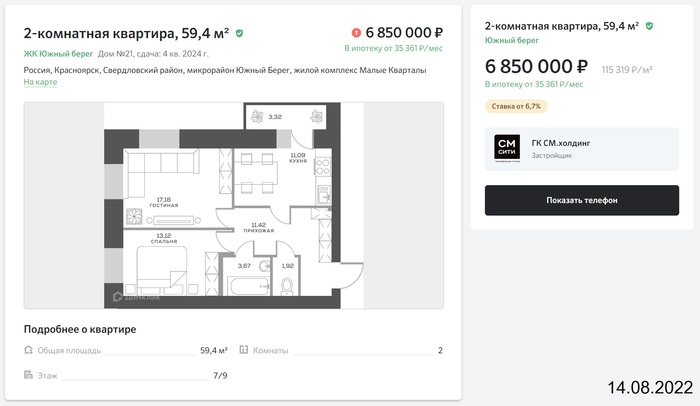

Начнем. Для примера выбираем 2х комнатную квартиру для семьи, которая хочет жить в Красноярске в районе Южный Берег.

Вот то, что нужно учесть для ипотеки:

• Текущая рыночная стоимость квартиры 6 850 000 р.

• Если мы настроены пессимистично и верим в то, что рынок недвижимости сейчас рухнет, то можно это учесть. Закладываем в расчет падение рыночной цены квартиры на 20%. Получается 5 480 000р.

• Фактическая цена покупки квартиры может отличаться от рыночной. Может мы поторговались, а может наоборот взяли ипотеку под низкий процент с завышением цены. В нашем примере цена без изменений.

• Первоначальный взнос будет минимально возможный 15%. 1 027 500р.

• Заемные средства по ипотеке 5 822 500р.

• Если есть возможность использовать материнский капитал на первоначальный взнос, то нужно его учесть. В нашем случае без материнского капитала.

• Процентная ставка по ипотеке 6,7% от Сбербанка на Домклик. Программа с господдержкой на новостройки 2022.

• Будем рассматривать самую длинную ипотеку на 30 лет.

• Ежемесячный платеж по ипотеке 37 571р.

• Жилая площадь квартиры 58,4 кв.м.

• Количество лет заемщика для расчета страховки. 34 года.

• Страховка жизни и здоровья на год получается 28 933р.

• Страховка квартиры на год получается 13 101р.

• Новостройки сразу не переходят в собственность. Нужно учесть количество месяцев до сдачи дома. В нашем случае 14 месяцев.

• После приемки квартиры от застройщика потребуется какое-то время на переезд и подготовку квартиры. В нашем случае 1 месяц.

• Квартиры на Южном Берегу продаются с готовой отделкой. Заезжай и живи. Значит если мы не требовательны, то на доделку квартиры нам придется потратить минимум. Заложим 5 000р.

• Нам потребуется мебель и техника в квартиру. Опять же если мы не требовательны к обустройству квартиры, то обставить 2к квартиру с нуля обойдется примерно 300 000р.

• Нам потребуется эксперт при приемке квартиры от застройщика. Заложим на услуги 25 000р.

• Нам потребуются дополнительные расходы на оформление сделки. Закладываем 15 000р.

• Нужно учесть стоимость ежемесячных коммунальных услуг. 3 947р.

• Налог на квартиру в год 4 504р.

• Нужно учесть прочие ежемесячные расходы, которые могут быть связаны с приобретаемой квартирой. У дома могут отсутствовать бесплатные парковки и нам придется арендовать ежемесячно паркинг. В нашем случае дополнительных расходов нет.

• Так же нужно учесть прочие ежегодные расходы, которые могут быть связаны с приобретаемой квартирой. Например, мы хотим дополнительно застраховать гражданскую ответственность перед соседями. В нашем случае дополнительные расходы закладывать не будем.

• Периодически нам нужно будет делать косметический ремонт в квартире. Будем делать 1 ремонт в 5 лет. Всего 6 косметических ремонтов за весь срок ипотеки.

• Необходимо учесть стоимость будущих косметических ремонтов. Для этого указываем цену косметического ремонта на текущий момент. В дальнейшем вычислим цену по инфляции. Текущая стоимость косметического ремонта для такой квартиры 233 600р.

• За покупку квартиры можно сделать налоговый вычет. Для учета налогового вычета нужно указать официальный доход. В нашем случае указываем МРОТ. 15 279р.

• Указываем налоговый вычет за покупку квартиры. На текущий момент это 260 000р.

• Указываем налоговый вычет за проценты по ипотеке. На текущий момент это 390 000р.

• В дальнейшем при продаже квартиры нужно будет отдать 3% риелтору.

Чтобы расчет был точным нужно учесть статистику изменения цен за предыдущие года. Официальная статистика за 20 лет 2003-2022гг (Все подтверждения и расчеты в Excel файле):

• Ежегодный среднегодовой процент роста цены на недвижимость 10,86%.

• Ежегодный среднегодовой процент роста цены на коммунальные услуги 6,49%.

• Ежегодный среднегодовой процент роста цены на косметический ремонт (равно инфляции) 8,48%.

• Со временем дом с квартирой стареет и теряет в своей стоимости. Процент амортизации стоимости недвижимости после покупки 10,23%.

Вот то, что нужно учесть для аренды:

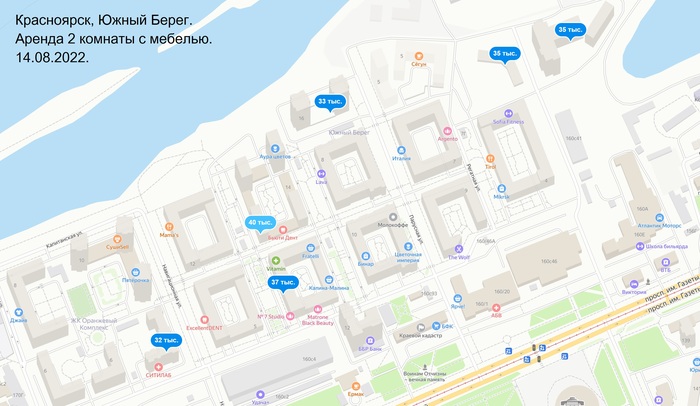

• Стоимость аренды такой же квартиры в месяц 35 000р.

• При съеме квартиры в аренду требуется минимум вложений, но все же нужно предусмотреть 5 000р в начале срока на мелочи.

• При аренде квартиры нужно оплачивать счетчики ежемесячно. Закладываем 1 081р.

• При съеме квартиры в аренду будут частые переезды. Предположим, что нужно будет переезжать каждые 2 года. За выбранный срок ипотеки в 30 лет в аренде будет 15 переездов.

• При переезде нужно оплачивать комиссию риелтору. Закладываем расходы на комиссию 50%.

Так же учитываем статистику изменения цен за предыдущие года. Официальная статистика за 20 лет 2003-2022гг (Все подтверждения и расчеты в Excel файле):

• Ежегодный среднегодовой процент роста цены на аренду 6,09%.

• Ежегодный среднегодовой процент роста цены на счетчики 6,49%.

• Деньги сэкономленные при съеме квартиры в аренду будут инвестироваться на Московскую Биржу. Среднегодовой процент полной чистой доходности на Московской Бирже 10,8%.

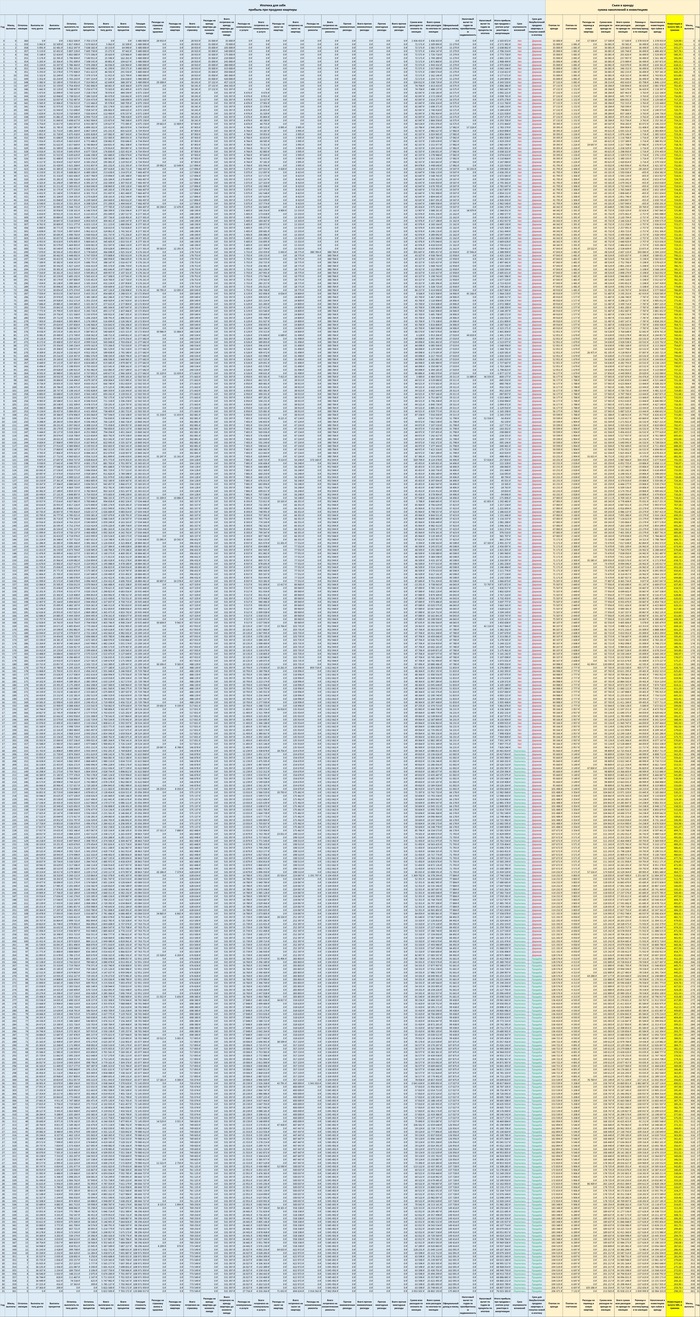

Все исходные данные собраны. Теперь нужно приступить к расчетам. Наша задача понять какая стратегия принесет больше прибыли в конце срока.

Сразу спойлер. Итоговые результаты:

Детальный расчет в таблице:

Скачать таблицу-калькулятор Excel: https://контроль.рус/ипотека_или_аренда

PS: в таблице заложен еще скрытый функционал. Сейчас в Excel файле эти строки и столбцы скрыты, чтобы не отвлекали от основной темы, но Вы можете их все отобразить. Скрытые возможности:

• Расчет инвестиций в золото.

• Сравнение инвестиции в ипотеку для сдачи квартиры в аренду против инвестиции в Московскую Биржу.

Еще раз обращаюсь: если Вы найдете ошибку в расчетах или у Вас есть еще идеи для улучшения калькулятора, то обязательно пишите об этом!

Если объяснять простым языком, то: квадратный метр начинает работать эффективнее именно в формате студии!

⠀

Почему? 👇🏼

⠀

Если в однокомнатной квартире сделать ремонт и сдать её, то вы "получите" около 40 000 рублей дохода (по Москве). При текущих ипотечных ставках объект будет работать или в 0, или даже в минус.

То есть дохода НЕ будет!!

⠀

Если Вы приобрели такую квартиру без кредитных денег, то окупится эта квартира не раньше, чем через 10 лет 🤷♂️

Конечно, о диверсификации риска речь тоже не идёт.

⠀

Это стратегическая ошибка инвестора, когда денежные средства вкладываются в одну точку.

⠀

Если те же деньги, которые инвестор потратил на приобретение такого объекта, допустим:

✔️ 8 млн.руб. - сам объект

✔️ 2 млн.руб. - ремонт

✔️ 1 млн.руб. - сопроводительное расходы, страховка и т.д.

⠀

Итого - 11 миллионов.

⠀

Считаем:

40 000 - выручка с объекта.

Минус ЖКУ и ЖКХ, пусть будет 4 000 руб.

Чистая прибыль уже 36 000 рублей.

⠀

36 000 рублей х 12 месяцев = 432 000 рублей прибыль в год.

Теперь 432 000 / 11 000 000 = 0,04% - процент годовых, которые инвестор получает при такой стратегии.

⠀

А теперь посчитаем, что будет, если вложить эти же 11 млн.руб. в 2️⃣ объекта с привлечением ипотеки?

⠀

По сути, за ипотеку будет платить арендатор, а на выходе мы получим объект, который стоит уже не 5 млн, а 20 млн, ведь он перешёл в нашу собственность.

⠀

А если обойтись без ипотеки и ту же однушку разделить на 2 студии, и сдаём каждую студию, скажем, за 32-33 тысячи?

Считаем 😉

⠀

2 студии х 33 000 рублей х 12 месяцев = 792 000 рублей прибыль в год.

Теперь 792 000 / 11 000 000 = 0,07% годовых.

⠀

Приятнее, правда?

⠀

И РАЗВЕЮ МИФ!!

Ипотечные квартиры ЛЕГКО продаются, их даже банки выкупают друг у друга. С этим трудностей не будет👌

Интересна тема? Подписывайся на наш ТГ канал ДЕЛЁЖКА https://t.me/Vs_javadzade/17

⠀