Льготная ипотека без первоначального взноса!

Мы сделали это! )

Сегодня взяли семейную ипотеку и подписали договор, к концу 2025 года ребята заедут в двушку в 50 кв.м с отделкой) Я довольная как удав!

Вот такая недалеко от Зеленограда) Не именно эта, но примерно такая же. Да, конечно, без вида на Кремль, зато своя и без первоначального взноса.

Конечно, без ПВ, особенно новостройки, сейчас купить сложно. Да и на вторичке, в связи с высокими ставками, эта история заглохла.

Некоторые начали выбирать застройщиков которые оплачивают кэшбэк (занял у друга на ПВ, оформил ипотеку, получил кэшбэк, вернул долг. жаль, что не у каждого друга есть возможность одолжить пару миллионов на несколько месяцев).

Кто-то, чтобы успеть оформить по 6% ипотеку - взял потреб на ПВ под 21% годовых.

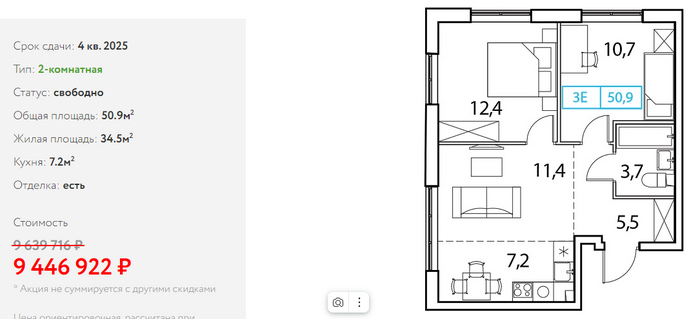

У нас получились такие цифры:

Квартира у застройщика стоит - 9 335 325 рублей.

Первоначальный взнос - 2 833 954 рублей.

Сумма ипотечного кредита - 11 265 320 рублей.

Срок - 30 лет.

Ежемесячный платеж - 67 541 руб.

Через 2 месяца клиент получит 1 867 065 руб кэш бэк, внесет его в частично досрочное погашение и платеж станет 44 740 рублей

Расходы по сделке:

Комиссия - 99 000 рублей

ЭР - 12 000 руб

Страхование жизни и здоровья - 45 000 рублей.

Итого, личных денег клиентом потрачено - 156 000 рублей.

Внимательный человек может сделать замечание: "Извольте, как это без первоначального взноса, если вот же выше указано - "Первоначальный взнос".

А я Вам отвечу: да, первоначальный взнос есть, но он был заложен в тело кредита.

Личных денег - 156 000!

Итоговая сумма ипотеки - около 9,4 млн.

Конечно, это не простая сделка от застройщика - пришлось провернуть финт ушами. И да, ПВ был взят в долг. За 99 000 рублей.

Естественно, так получится не с каждым объектом и даже не во всех городах. Как минимум, ограничением является кредитная репутация заемщика и максимальный размер льготного кредита. Ну и время(

А так - вполне рабочая стратегия. Можно повторить :) Так что, работайте с правильными риэлторами ;)

текст - мой, клиенты - мои, тег "моё" ))

Показать полностью

Коротко об ипотеке в Швейцарии

Всем привет!

Сегодня напишу пару строк про покупку жилья в Швейцарии, а точнее про ипотеку, где постараюсь рассмотреть основные моменты данного предприятия. Не претендую на рассмотрение всех аспектов ипотечного кредитования, так как в этом случае пост получился бы непотребно длинным. Поэтому если интересуют ещё какие вопросы - пишите, отвечу как здесь, а может и ещё один пост выложу.

Скажу сразу, что я не риэлтор, поэтому если увидели в посте ошибку или неправильную интерпретацию того или иного понятия - прошу понять и простить (а также указать на ошибку, которую обещаю исправить). Ну и пост несёт чисто информационный характер и ни к чему не призывает. Может просто кому-то будет интересно как обстоит дело с ипотекой здесь.

Для тех, кто читает меня в первый раз, коротко представлюсь: в Швейцарии живу с августа 2019 года, работаю врачом-рентгенологом. До этого 8 лет жил и работал по профессии на северо-западе Германии. Женат, 2 детей.

Ипотека в Швейцарии - штука довольно своеобразная и довольно сильно отличается от того, что мы себе под этим понятием представляем.

Условия для выдачи ипотеки

первоначальный взнос не менее 20% от стоимости жилья (принимаются все возможные сбережения, включая акции / облигации и деньги из пенсионных фондов)

платежи по ипотеки должны составлять не более 35% от брутто-дохода соискателя

Первая и вторая ипотека

Итак, 20% (можно и больше) покупатель оплачивает из собственного кармана, остальные 80% (или меньше) - финансируются сторонней организацией. Эти 80% (или меньше) разделяются в свою очередь на:

первую ипотеку - макс. 67% от общей стоимости жилья

вторую ипотеку - 13% от общей стоимости жилья (не обязательна, если своими средствами и первой ипотекой покрывается вся стоимость недвижимости)

Первая ипотека (1. Hypothek, 67% от стоимости жилья)

Бессрочная, может передаваться по наследству. Основной момент этой ипотеки в том, что её не обязательно амортизировать, т.е. просто плати банку проценты по ипотеке и этого достаточно. При этом недвижимость принадлежит не банку, но тому, кто там проживает с сохранением всех прав (продажа, сдача в аренду, передача по наследству и т.д.).

Вторая ипотека (2. Hypothek, 13% от стоимости жилья)

Берётся только в случае, есть сумма ипотеки больше 67% от стоимости жилья, т.е. этой ипотекой закрывают оставшиеся 13% (или меньше). Вот эта ипотека уже срочная (от 1 до 15 лет), обязательна к выплате и её необходимо закрыть до достижения пенсионного возраста (65 лет).

Варианты ипотеки

Фиксированная ипотечная ставка (Festhypothek)

Ипотека на 1 - 15 лет с фиксированной процентной ставкой. Всё просто: в договоре фиксируем процентную ставку на момент заключения и срок действия. По истечению договора он либо переподписывается с указанием новой процентной ставки на текущий момент, либо заключается новый договор по другой схеме или с другим банком.

Изменяемая (плавающая) ипотечная ставка (Variable Hypothek)

Бессрочная. Процентная ставка плавает в зависимости от ситуации на рынке и прочих факторов, которые на неё могут влиять. Срок уведомления о расторжении в среднем 6 месяцев (зависит от кредитной организации).

Ипотека SARON (SARON-Hypothek)

Вариант ипотеки с плавающей ставкой в зависимости от индекса SARON (рассчитывается и публикуется SIX с 2009 года. Это эталонная процентная ставка рассчитывается на постоянной основе на базисе фактических сделок на швейцарском денежном рынке). Может быть как срочной, так и бессрочной. Срок уведомления о расторжении - зависит от организации. Бывает и 10 дней, бывает и 3 месяца и больше.

Какую ипотеку выбрать?

Решается в индивидуальном порядке. Кто не любит рисковать - выбирают долгосрочную ипотеку. Кто готов рискнуть - выбирают фиксированную ипотечную ставку. Для краткосрочной ипотеки может иметь смысл взять ипотеку с плавающей ставкой. Но, как я уже сказал, надо смотреть исходя из конкретного случая и ситуации на рынке. Варианты ипотеки можно комбинировать.

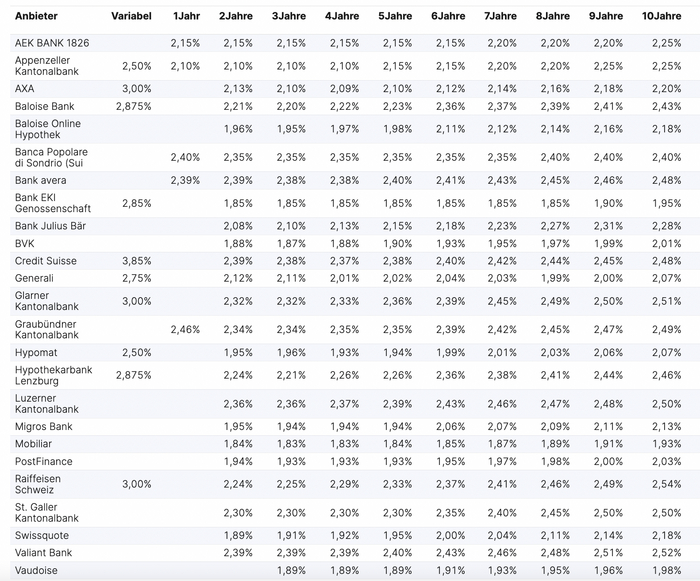

Процентные ставки

Выглядит сложно, но не совсем:

Первый столбец - название банка

Второй столбец - плавающая ипотечная ставка (от 2,5 до 3,85% годовых)

Третий и последующие столбцы - фиксированная ставка в зависимости от длительности ипотеки (1 - 10 лет) с процентами от 1,88% до 2,52% годовых.

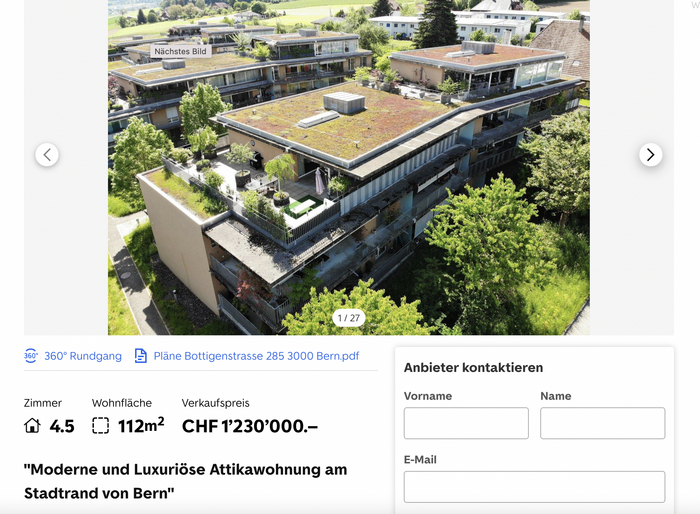

Пример ипотеки

Практически все кредитные институты и интернет-платформы по покупке/съёму недвижимости имеют на своих сайтах онлайн-калькуляторы предварительного расчёта ипотеки. Я возьму калькулятор с крупнейшей платформы в Швейцарии - immoscout24.ch.

Возьмём предложение отсюда:

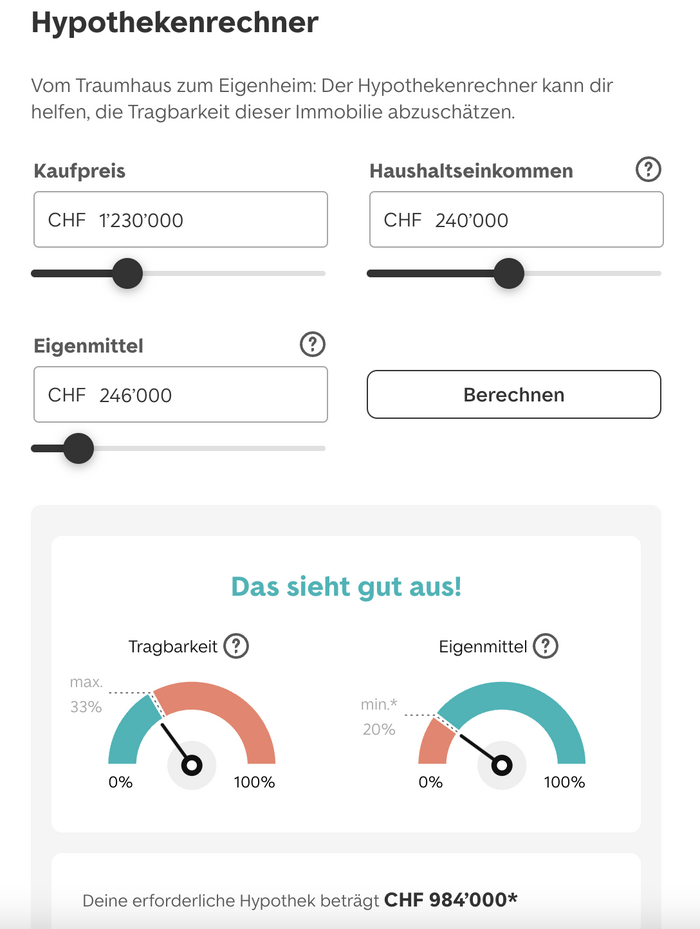

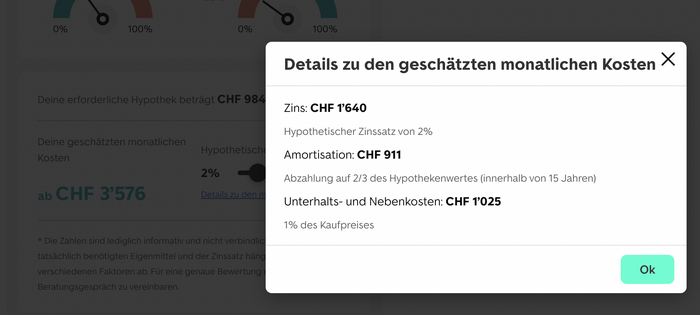

где имеем квартиру в г. Берн площадью 112 кв.м, 4,5 комнаты (3 комнаты + совмещённая с кухней студия) стоимостью 1 230 000 франков. 20% необходимо внести в качестве первоначального взноса - 246 000 фр. Указал доход домохозяйства 240 000 франков (допустим оба супруга работают и получают по 120 тысяч в год брутто). Получается ипотека 984 000 франков:

с ежемесячным платежом 3 576 франков, из которых:

проценты по ипотеке: 1 640 фр. (фиксированная ставка, 15 лет)

амортизация (вторая ипотека, которая обязательна к выплате): 911 фр.

расходы на проживание (коммуналка + ремонт и т.д., берут примерно 1% от стоимости жилья / год и делят на 12 месяцев): 1 025 фр.

Вы спросите: а сколько минимум надо зарабатывать, чтобы позволить себе именно указанное выше жильё? Отвечу: минимум 219 000 фр. брутто в год (согласно калькулятору местного почта-банка, где можно рассчитать как необходимый брутто-доход, так и максимальную сумму ипотеки в зависимости от брутто-дохода + то, что можно себе позволить за имеющиеся деньги в качестве первоначального взноса).

Подытожим (тезисно)

Процентная ставка: от 1,88% до 3,85% (в зависимости от банка, срока и типа ипотеки).

Первоначальный взнос не менее 20% (включая использование пенсионных накоплений).

Выплаты по ипотеке должны составлять не более 35% от брутто-дохода домохозяйства.

Необходимо, чтобы было выплачено как минимум 33% стоимости жилья (20% - собственные средства, 13% - ипотека), оставшиеся 67% - можно выплачивать только проценты банку и продолжать жить в своей квартире / доме, тело кредита при этом останется неизменным.

Ипотека может передаваться по наследству (наследник может как её погасить, так и просто продолжать выплачивать проценты без амортизации ипотеки).

Ну и немного статистики

Общий долг по ипотечным кредитам в Швейцарии составляет 870 миллиардов франков.

В собственном жилье проживает 42% населения, 58% процентов - снимают.

Средняя стоимость квадратного метра в Швейцарии составляет 7 660 франков для дома и 8 242 франка для квартиры.

Дополнительная информация (по пожеланиям из первых комментариев)

Курс франка к рублю на 21 мая 2024 года: 1 фр. = 99,28 руб.

Медианный доход в Швейцарии: 6 788 фр. / мес. (брутто, т.е. до всех отчислений)

Минимальная оплата труда: есть не во всех кантонах. От 3 200 фр./мес (кантон Тичино) до 4 200 фр/мес (кантон Женева).

Касательно того, сколько необходимо для жизни в Швейцарии (в том числе с примером нашей семьи):

Если есть вопросы / дополнения / пожелания - милости прошу: отвечу / дополню / учту.

Если увидели ошибку в тексте - напишите: исправлю, пока не поздно.

Всем хорошей недели.

Показать полностью

4

Ответ на пост «Сто тысяч»

Ну вот я заработал свои сто тысяч.

Молодец! Какие дальше планы?

Однушка в моей провинции от 5 млн (не центр)

А ты хотел за пару месяцев на квартиру заработать?

Если смогу откладывать по 50к в месяц то смогу накопить за 8+ лет на свое жилье.

Откладывай в валюте или ипотека - иначе так и не купишь

Пойду я лучше пробухаю в слюни эти деньги и в рот все ебать.

Да, начать зарабатывать лучше, откладывать в валюте - конечно, не вариант. Лучше ещё в пьяном виде совершить что-нибудь этакое, чтобы заехать на зону )

Ипотека - это, конечно, хорошо…

…но одним из самых больших заблуждений является страховка (которая обязательна для ипотек). Фишка в том, что страховка каждый год оформляется на остаток долга и выгодоприобретателем является банк. Получается если у вас квартиру с рыночной стоимостью 6 лямов уничтожил пожар, долг по ипотеке был 2 ляма, то страховая выплати эти 2 ляма банку и всё, вы просто без квартиры останетесь.

Это я в этом году подумал что дополнительная страховка будет не такой уж и лишней, хотя бы от потопа от соседей.

Что скажете, страхуете квартиру? А каско? А дмс?

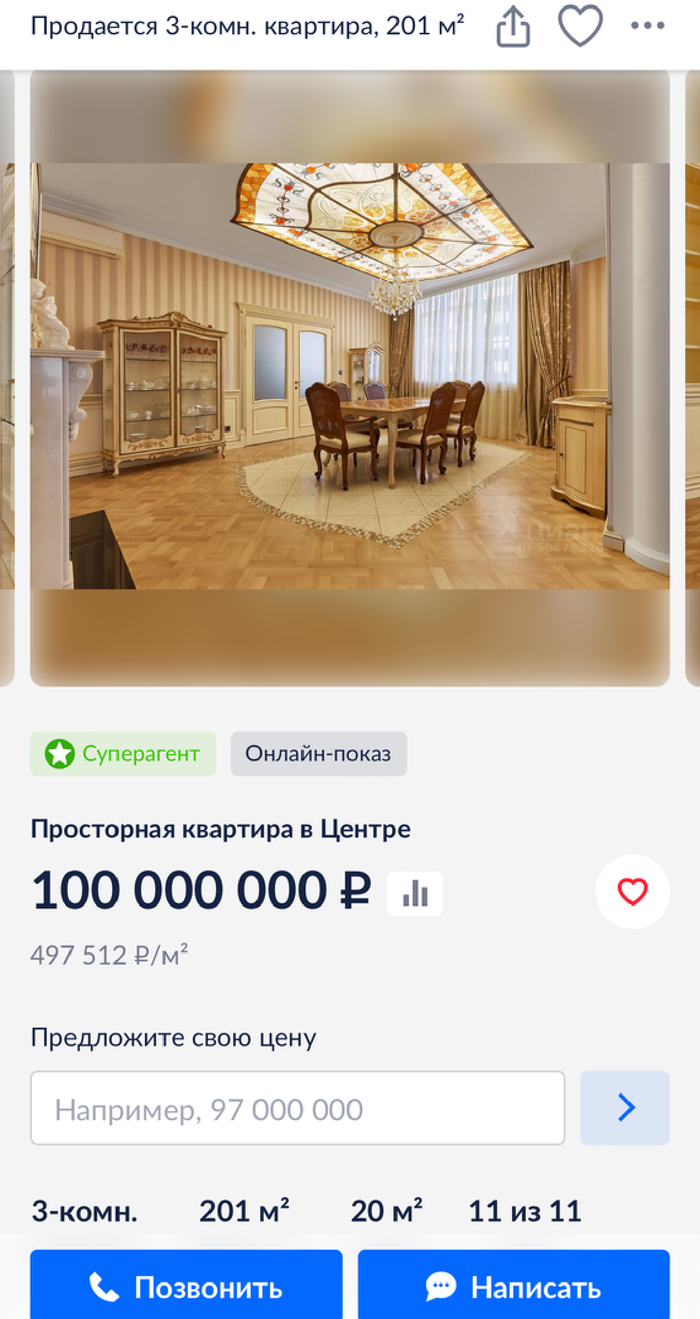

Как живут богатые в Краснодаре: денег мало, нужна легенда

Самые богатые люди имеют особняки в коттеджных поселках – Екатериновке, Поле Чудес, Горогородах, и не только. Немецкая деревня – хорошо, но не то. О квартирах мы тоже погорим.

Поселок с легендой

Один из популярных коттеджных поселков – Екатериновка. Привлекателен не только домами с личными кинотеатрами, бассейнами, винными погребами, холодильниками для шуб, но и местной "легендой". Здесь есть дом основателя "Магнита", владельца футбольного клуба "Краснодар", огромного парка – кубанского мецената Сергея Галицкого. Например, другие районы ничем таким похвастаться не могут. Дом за 400-600 лямов везде можно купить, были бы деньги, а "легенду" нет. Какое-то время назад жизнь мецената активно обсуждали СМИ – в интернете было много фоток этого самого особняка. С виду дом как дом, каких хватает на Юге, но нет – самого Галицкого! Даже квартиры в том районе еще недавно продавались со словами: "Недалеко находится запасная вертолетная площадка Галицкого – ее видно с 11 этажа". Какая-то площадка действительно была, чья именно – не знаю, но потом примерно в том месте возвели элитный жилищный комплекс с квартирами до 50 миллионов рублей, и до сдачи дома почти все распродали.

Кстати, рядом находится еще один коттеджный поселок – Поле чудес. Интересен своей близостью к легенде, и что на этом месте раньше был обычный совхоз, окраина города. Теперь особняки соседствуют с многоэтажками.

Впечатляют дома с колоннами. Когда видишь в первый раз, кажется круто, в 10-ый раз в разных местах региона – ну, такое. Не буду сравнивать с одинаковыми платьями.

Элитные особняки без легенды

Дома, хоть и построены по дизайнерским проектам, но мало чем отличаются от другой люксовой недвижимости между собой – не буду вдаваться в скучные и однотипные описания – бассейн, сауна, камин, кинотеатр, 10 спален, и так далее. Почти везде царский интерьер, как в Эрмитаже, но иногда стилизация смотрится колхозно – "богаче богатого", дорого-богато. Я никогда в таком не жила, поэтому любопытно – вдруг бы понравилось, ко всему привыкаешь. Бытие определяет сознание – можно только представить, что в голове у людей, живущих в доме с высокими потолками и огромными люстрами. Может быть, они никуда не спешат и наслаждаются своим могуществом, решают каждый день великие дела. Или во всем опираются на чужое мнение и моду, сами не знают, чего хотят – просто доверились дизайнерам и другим профессионалам, неприхотливы в быту. Судя по многочисленным объявлениям о продаже и аренде, там владельцы-то сами не всегда живут.

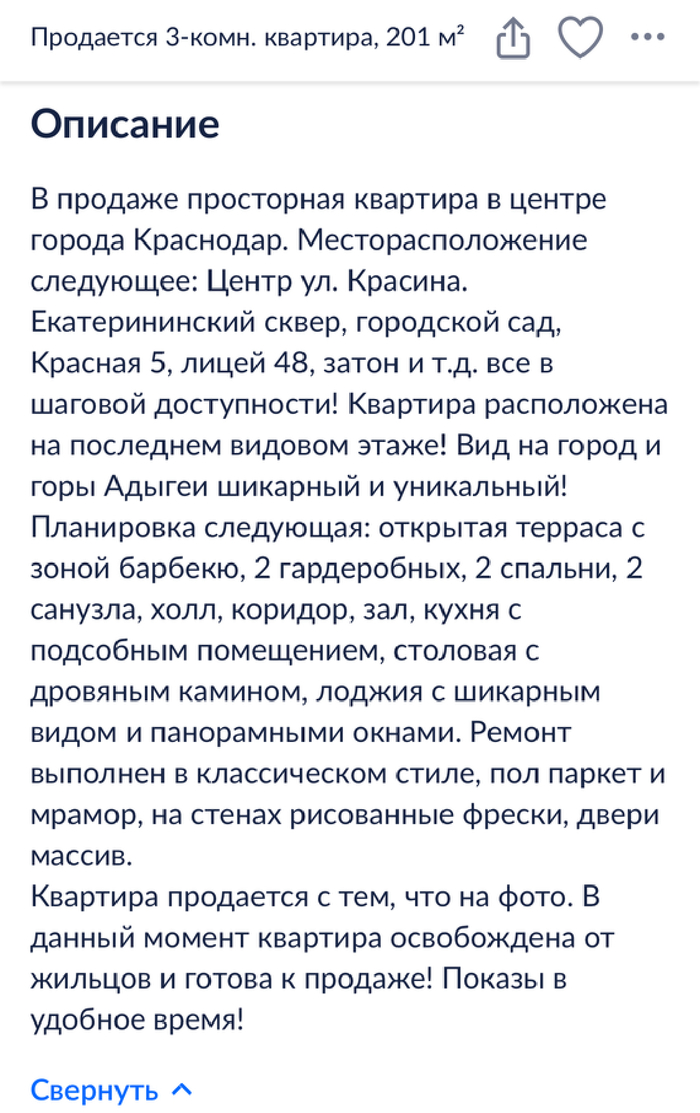

А какие квартиры

Квартиры в Краснодаре часто дешевле особняков, хотя разные бывают, – и за 100 миллионов. Что в них особенного? Ну, это как с сумкой за 300 000 рублей из кожзама – бренд, возможность перепродать в черный день и жить какое-то время, статус, в конце концов, понты перед знакомыми, у которых уже что-то похожее есть именно за такую цену.

Кстати, в Краснодаре есть даже Рублевка и Патрики. Как не назовешь, чтобы быть ближе к "легенде".

Показать полностью

7

Сто тысяч

Целая волна постов про сто тысяч. Ну вот я заработал свои сто тысяч. И даже не за месяц, а за 3 недели ( удачный заказ, в среднем за год выходит 80 в месяц). И что мне с ними делать. Однушка в моей провинции от 5 млн (не центр). Это которая с ремонтом, да можно купить дешевле с голыми стенами обмазанными говном, с трупом бомжа и без коммуникаций и вбухать туда такую же сумму на ремонт. Если смогу откладывать по 50к в месяц то смогу накопить за 8+ лет на свое жилье. С 19 по 24 года жилье подорожало в двое https://gogov.ru/articles/average-property-prices. Думаю за 8 лет тоже подорожает минимум вдвое, значит мне нужно около 10 млн, то есть еще копить лет 16, а за 16 лет еще подорожает.

Ипотеку под 20% я тоже не потяну.

Пойду я лучше пробухаю в слюни эти деньги и в рот все ебать.

Вторичка в ипотеку

Привет, пикабутяне! Поделитесь опытом покупки вторички в ипотеку.

Изучил ролики в ютубчике, такое чувство, что мы как покупатели особо не защищены - если продавец со справкой из дурки, продал квартиру, а потом сказал, что ничего не помнит ,как подписывал - в суд (в ролике риэлтор говорила, что на сделки водит психиатра, чтобы он засвидетельствовал, что продавец в здравом уме), если была куплена на мат капитал, если прописан несовершеннолетний ребёнок, а вы не проследили, что его выписали ,ну и тд.

Кого брать с собой на сделку? Риэлторы ни за что не отвечают. Юриста? Нотариуса? Как максимально обезопасить себя?