Ответ на пост «Льготная ипотека. Текущая уникальная ситуация в России»

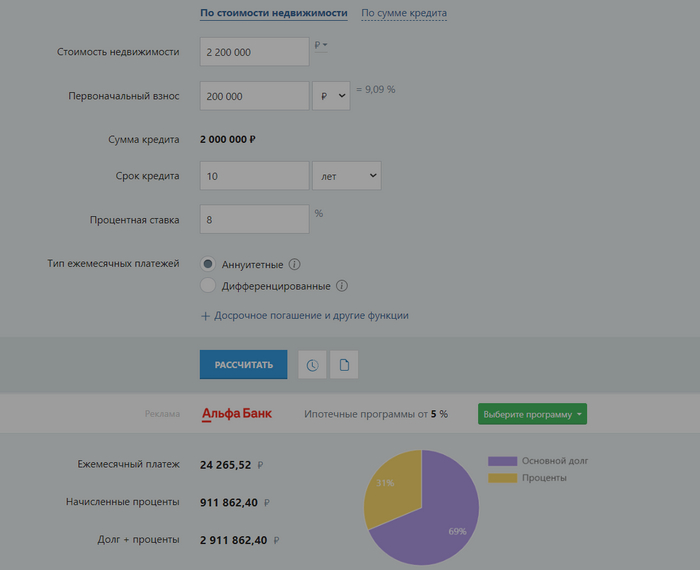

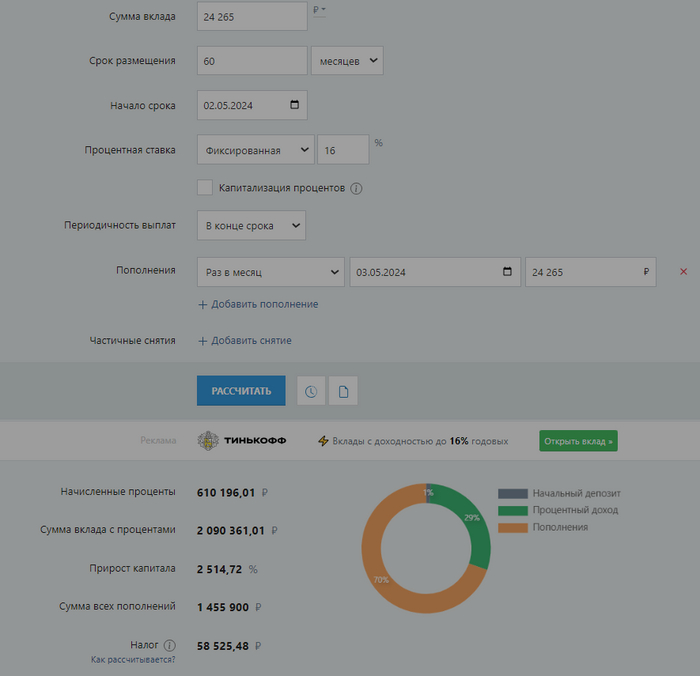

Я вот решил с калькулятором прикинуть. Взял реальные 8% льготной ипотеки с сайта Сбербанка на 10 лет, цену квартиры поставил за 2 миллиона (справедливая и реальная цена, плюс удобно считать) и отдельно посчитал 5 лет депозита под 16% с сайта Сбербанка на сумму ипотечного платежа. Почему 5 лет - потому что если бы мы вносили эту сумму в досрочное погашение, ипотека сократилась бы минимум вдвое.

Итого - мы будем в минусе на 300 тысяч.

Если же рассуждать без цифр, наша задача выплатить ипотеку с минимальной переплатой, которая в случае выплат в течение полного срока на 10 лет составила бы почти 50% от стоимость самого объекта. И это я еще считал на 10 лет и по ценам 2019 года. А не 30 лет, как берут многие, и не от 4 миллионов, как квартиры стоят сейчас. Все попытки в заработок и "дешевые деньги" давайте-ка при наличии выплаченной крыши над головой.

Честно выплаченная ипотека за 10 лет

Заработок мамкиного инвестора