Ответ на пост «Кто накопил?»2

Лучший способ потерять деньги - это начать их копить.

Ну или купить квартиру у Долиной

Лучший способ потерять деньги - это начать их копить.

Ну или купить квартиру у Долиной

По данным ЦБ, в октябре 2025 г. портфель кредитов физических лиц увеличился на 335₽ млрд и составил 38,3₽ трлн (0,9% м/м и 4% г/г, в сентябре +263₽ млрд). В октябре 2024 г. он увеличился на 192₽ млрд (существенное отличие). Кредитование значительно ускорилось: выдачи в автокредите пошли в рост за счёт скидок/льгот от автопроизводителей/утильсбора, ипотека из-за господдержки и снижения ставки третий месяц подряд превышает по выдаче уровни прошлого года (рыночная ипотека превысила показатели прошлого года). В корпоративном кредитовании значительное повышение относительно прошлого года и месяца:

🏠 Темпы роста ипотечного портфеля в октябре увеличились на 1,4% (в сентябре 1%), кредитов было выдано на 490₽ млрд (404₽ млрд в сентябре), в октябре 2024 г. выдали 367₽ млрд. Выдача ипотеки с господдержкой составила 370₽ млрд (313₽ млрд в сентябре), почти вся выдача приходится на семейную ипотеку — 329₽ млрд (в сентябре 271₽ млрд). Рыночная начала оживать — 120₽ млрд (92₽ млрд в сентябре), уровни прошлого года превышены (117₽ млрд), снижение ставки не проходит бесследно. В октябре третий месяц подряд выдачи в ипотеке превышают прошлогодние, это связано с различными смягчениями и отменами комиссий, так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры (в октябре снизили ставку, так что эффект продолжится в ноябре). Недавно разбирал операционные данные ЛСР за III кв. там всё прекрасно, благодаря рассрочкам и снижению ставки.

💳 Портфель потреб. кредитов снизился на 56₽ млрд (-0,4% м/м, в сентябре -47₽ млрд). Автокредитный портфель подрос на 93₽ млрд (+3,3% м/м, в сентябре +85₽ млрд), спрос стимулируют маркетинговые акции дилеров, программы кредитования с субсидией автопроизводителей и будущее повышение утильсбора с декабря. Снижение в потреб. кредитовании связано с ключевой ставкой (снижение до 16,5%, возможно, позволит выйти портфелю в плюс), повышением макронадбавок практически по всем необеспеченным ссудам.

💼 Корпоративный кредитный портфель вырос на 2,4₽ трлн (+2,6% м/м, в сентябре 0,5₽ трлн), в октябре 2024 г. 2,2₽ трлн. В октябре компании обычно активно привлекают кредиты: с потребностью в оборотных средствах в ожидании получения оплаты по госконтрактам в конце года, наращиванием запасов перед новогодними праздниками из-за роста потребительского спроса, необходимостью завершить проекты до конца года.

Рассматриваем данную динамику на примере Сбера и ВТБ:

🏦 Отчёт Сбербанка за октябрь: портфель жилищных кредитов вырос на 2% за месяц (в сентябре +1,5%), банк выдал 353₽ млрд ипотечных кредитов (+71,3% г/г, в сентябре 280₽ млрд). Портфель потреб. кредитов снизился на 0,5% за месяц (в сентябре -0,6%), банк выдал 165₽ млрд потреб. кредитов (+25,9% г/г, в сентябре 151₽ млрд). Корп. кредитный портфель увеличился на 2,6% (в сентябре +2,7%), корпоративным клиентам было выдано 3₽ трлн кредитов (+30,4% г/г, в сентябре 2,6₽ трлн).

🏦 Отчёт ВТБ за октябрь: кредитный портфель юридических лиц снизился до 16,5₽ трлн (-0,1% м/м), портфель кредитов физических лиц сократился до 7,4₽ трлн (-0,8% м/м). В 2025 г. банк планирует провести секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

📌 В корпоративном кредитовании взрывной рост по сравнению с прошлым годом и месяцем, ипотека тоже не отстаёт — это явно негативный сигнал для снижения ставки на декабрьском заседании. Снижение ставки до 16,5% подстегнуло ипотеку (стоит отметить рост в рыночной ипотеке), автокредитование явно бьёт рекорды, но этот эффект должен испариться в декабре (повышение утильсбора с 1 декабря).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Я веду учет расходов и доходов уже больше тридцати лет. К сожалению, все данные за период до 2014 года были утрачены по весьма зависящей от меня причине - я просто-напросто забыла пароль.

Учет я свожу по годам в укрупненные статьи расходов. Для сравнения удобнее всего использовать процентные показатели. Но их статистика показывает иногда не объяснимые скачки.

Предмет наблюдения: семья из двух глубоко взрослых работающих людей, имеющих на попечении престарелого кота и рыбок разнообразного возраста.

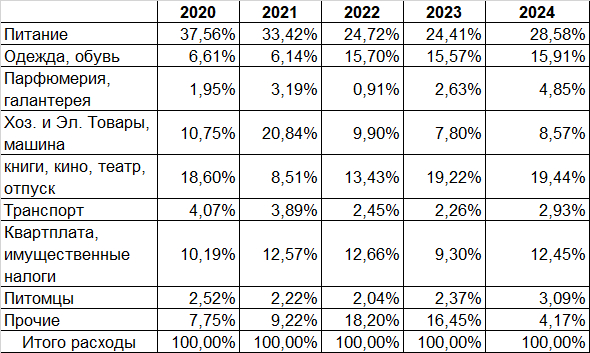

Вот, например, как изменялись расходы от года к году за период с 2014 по 2024 годы (это индексы роста):

Всего расходы за этот период выросли на 35,2%, а внутри периодов иногда росли, иногда уменьшались.

Причем видно, что самый значительный рост произошел в 2022 году (это понятно) и почему-то в 2016 году. А вот в 2020 упали очень значительно (тоже понятно почему). Но вот падение расходов в 2024 году кажется необъяснимым. Если не смотреть внутрь статистики, а там, если опустить прочее, в 2022-2023 годах, как звезда сияют расходы на протезирование зубов. По правде говоря, они составили примерно 15% от всех расходов 2022 года, и были еще расходы в 2023 году. Весьма заметная сумма!

А вообще примерная динамика по статьям моих расходов за ряд лет такова:

Стоматология прячется в статье "Прочие".

Заметно по ряду лет, как сильно выросли расходы на одежду и обувь. Также и на отдых и развлечения сумма в целом выросла. Квартплата и имущественные налоги примерно на одном уровне. Питомцы тоже стали не сильно дороже. Расходы на питание упали ввиду курса на ЗОЖ и уменьшение количества сладкого в рационе, а также (вот сюрприз!) в связи с переходом на удаленку. Домашняя еда много дешевле общепита.

Статистика роста доходов за тот же период (активный и пассивный доходы семьи), опять-таки индексы роста:

Всего доходы за этот период выросли на 99%,так что я попадаю в число тех счастливчиков,чьи доходы растут быстрее, чем их текущие расходы. Но были и расходы капитальные,так сказать: замена автомобиля, что в значительной мере подъело сбережения.

Что касается 2025 года, то уже по итогам первых десяти месяцев расходы превысили уровень 2024 года в целом.Так что ожидаю рост процентов на 18-20.

Вот такая вот статистика одной маленькой семьи.

UPD Надо добавить: за период с 2014 года класс потребляемых вещей находился на одном уровне. Мы не ограничиваем себя. Но, надо сказать, потребности у нас простые. Мы, как Собакевичи: нам подайте гуся целиком, а не французскую обляпанную сахаром лягушку (фигурально выражаясь).

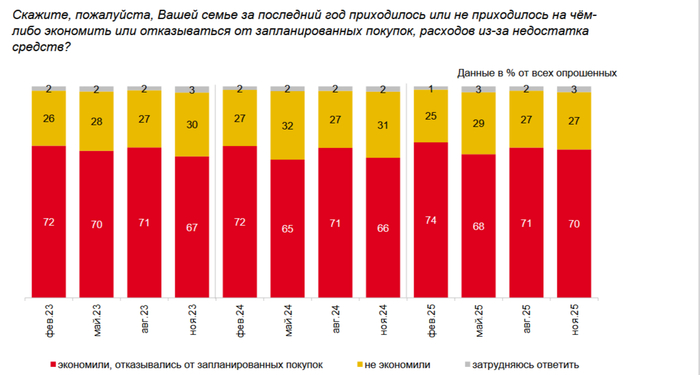

В открытом доступе есть отчёт "инФОМ" за ноябрь 2025 года о финансовом состоянии россиян "Измерение инфляционных ожиданий и потребительских настроений на основе опросов населения". Он сделан по заказу Банка России. Картина, скажем прямо, не совсем радостная.

Более половины опрошенных на себе почувствовали рост цен на продукты и другие товары.

Но при этом менее 30% считают, что их материальное положение ухудшилось.

Однако, при поступательном увеличении среднедушевого медианного дохода, более 60 % опрошенных испытывают затруднения (по графам "не хватает даже на еду" до "покупка крупной бытовой техники").

Но самый, на мой взгляд, важный показатель - это наличие или отсутствие сбережений. А их нет у 65 % опрошенных.

70% за последний год вынуждены были экономить и отказываться от запланированных покупок.

Чем можно подытожить эти данные? Радует, что до власти всё-таки доходят реальные сведения о том, что россияне не купаются в деньгах. Но вот принятых мер на основании таких данных пока не видно.

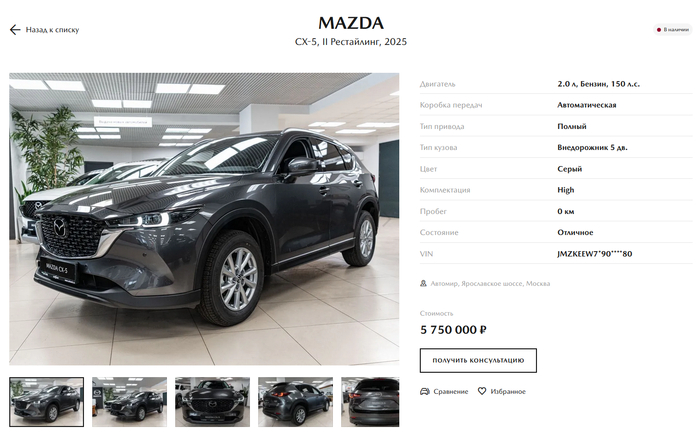

Нашёл тут в архивах пдфку, расчёт тачки, хотел в 14м году купить Мазду. Хорошая комплектация, всё такое.

Цена такая смешная по нынешним меркам. Решил чекнуть, сколько такая стоит сейчас (понятно, что за 10 лет ресты и всё такое, но в целом модель активная. Кароч вот:

Думаю себе, а сколько же она должна была реально стоить, учитывая инфляцию?

около 3,2 млн. Это, в целом, бьётся с ценой китайских тачек этого "диапазона роскоши". Но стоит она на 2,5 млн дороже. На 78%. Нормальная такая накрутка, да?

куда мир катится..

На этой неделе рынок акций перешел к коррекции после мощного роста ранее, а затем на позитивных новостях снова резко отскочил. Глобально рынок все еще остается под нисходящим трендом, как видно из графика, поэтому пройти выше 2700 пунктов по индексу ММВБ пока непросто, но если в ближайшие дни это удастся сделать, мы можем увидеть еще одну мощную волну роста. Давайте посмотрим какие есть перспективы у рынка на ближайшую неделю.

График (H1) индекса ММВБ

За последние пару недель рынок довольно неплохо отскочил и пока выглядит позитивно, несмотря на то, что новостной фон довольно неоднозначный. Впрочем, ничего нового. Но коррекцию рынка на этой неделе довольно быстро выкупили в пятницу, завершив отскок возле линии глобального тренда.

Пока индекс остается под этой линией, говорить о продолжении роста преждевременно. Сначала необходимо преодолеть трендовую и уровень 2700, тогда откроется путь уже выше, в сторону 2900, как прогнозировал еще две недели назад в случае отскока цены от 2500 и закрепления выше уровня 2600.

Собственно, на днях мы и увидели это закрепление. После достижения линии глобального нисходящего тренда, произошла коррекция в область 2600-2620, как я прогнозировал в предыдущем обзоре. Теперь мы видим четкое закрепление цены над линией глобального аптренда, о необходимости чего для продолжения роста предупреждал ранее.

Теперь складывается следующая картина. Если индекс сможет пробить нисходящий тренд и закрепиться выше него, то рост, скорее всего, продолжится к уровню 2765, возможно даже к 2800. Если же его пробить не удастся, то цена пойдет снова вниз и вероятность слома текущей позитивной, восходящей картины будет уже намного выше.

Почему? В идеале на коррекции стоило продавить индекс немного ниже уровня 2600, например, к 2580 и постоять там рядом хотя бы день, чтобы вытащить из лонгов толпу, которая заходила выше 2600 на позитивных новостях по мере роста рынка. Но этого не произошло, хотя обычно перед новой сильной волной роста наблюдается как раз такая динамика. В итоге рынок выкупили возле 2600 практически мгновенно.

Поэтому теперь у меня появились основания полагать, что рынок может и не продолжить рост выше. В любом случае решать будет положение индекса относительно линии нисходящего тренда, но глобальная разворотная картина, на мой взгляд, стала менее надежной. И если индексу, действительно, удастся возобновить коррекцию снова к 2600, то, скорее всего, этот уровень будет пробит, а вместе с ним и две линии аптрендов, что уже сильно изменит картину.

Если же цене удастся еще и закрепиться под этими линиями и уровнем 2600, то индекс продолжит спад снова в сторону уровня 2500, хотя бы к 2530-2540. И решаться этот вопрос будет, полагаю, уже на следующей неделе!

Так что мои действия по рынку будут основаны именно на приведенной выше технической картине. На следующей неделе, если индекс останется под линей глобального нисходящего тренда, буду брать шорт по фьючерсу на индекс с коротким стопом возле нее. При пробое же 2700 буду пробовать лонг.

Ранее у меня получился неплохой лонг от 2530 пунктов, который я взял на пробое локального нисходящего тренда в расчете на взлет рынка акций выше уровня 2600, как планировал в своем обзоре еще за неделю до разворота рынка вверх. Позицию распродал частями на уровнях 2620 и 2660. А затем на пробое 2660, как планировал, снова добрал лонг в расчете на продолжение роста к 2700-2730, где и зафиксировал прибыль по позиции в понедельник, ожидая переход рынка к коррекции к области 2600, о чем подробно рассказывал на моем канале.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

Казалось бы, что необходимая коррекция произошла, цена закрепилась выше глобального аптренда, и теперь можно спокойно продолжать рост и дальше. Но вот это обстоятельство, что отскочили от 2600 так быстро и даже не попытались продавить индекс ниже, скажем, к 2570-2580, что было вполне допустимо как раз с целью высадки лишних пассажиров перед ростом, это заставляет меня сомневаться в устойчивости строящегося растущего тренда.

Эти мои сомнения пока еще разделяет техническая картина таких тяжеловесов как Лукойл и особенно Газпром. Основными сопротивлениями на пути вверх у них сейчас выступают уровни ₽5500 и ₽128, соответственно. Только преодолев их и закрепившись над ними, можно быть уверенным в продолжении роста как этих бумаг, так и всего индекса. Поэтому, думаю, стоит внимательно следить за этими акциями в ближайшие дни, они покажут направление всего рынка.

Так что не могу сказать, что по текущим ценам актуально продолжать покупки бумаг. Лично я прибыль по длинным позициям зафиксировал и снова вернусь к покупкам теперь, скорее всего, либо при пробое/закреплении цены выше 2700-2710 (обязательно с коротким стопом), либо уже на откате где-то к 2530-2540, полагаю, так.

Также в случае удержания глобального нисходящего тренда, возможно, снова возьму шорт по фьючерсу на индекс и тоже обязательно со стопом, поскольку усредняться и увеличивать неправильную позицию, начиная от трендовой, не вижу смысла, это слишком рискованно, ведь вероятный масштаб движения индекса, как описал выше, может быть довольно большой.

Вполне допускаю, что начало следующей недели рынок может провести в боковике под нисходящим трендом, но после жду сильное движение, которое, вероятно, будет подкреплено каким-нибудь важными новостями, как и все последние движения индекса. О любых изменениях обязательно сообщу в своём канале.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, хоть индекс и закрепился выше линии глобального аптренда, как рассчитывал ранее, что технически дает возможность продолжать рост и дальше, сам процесс закрепления, на мой взгляд, выглядит недостаточно надежно. Так что посмотрим на поведение цены возле нисходящего тренда, теперь все зависит от того, сможет ли индекс пробить это сопротивление. В этом случае откроется путь для дальнейшего роста.

Спасибо, что дочитали. Всем удачи и профита!

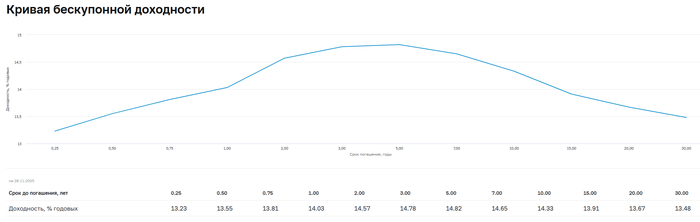

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 117 пунктов, с учётом инфляционных данных и затягиванию мирного трека, индекс снизился — 116,91 пунктов:

🔔 По данным Росстата, за период с 18 по 24 ноября ИПЦ составил 0,14% (прошлые недели — 0,11%, 0,09%), с начала месяца 0,40%, с начала года — 5,23% (годовая — 6,97%). Темпы ноября относительно прошлой недели ускорились, но повторить "подвиг" прошлого года не получится и это радует (в ноябре 2024 г. инфляция составила 1,43%). У нас остаётся ещё в запасе 6 дней подсчёта и месячный пересчёт, в котором могут быть приятные сюрпризы, как в прошлом месяце (недельная корзина включает мало услуг). В октябре ЦБ снизил ключевую ставку до 16,5%, рассказав нам про проблему повышенных ИО и что на недельные темпы инфляции влияют разовые факторы — топливо/плодоовощная продукция.

🔔 Минфин увеличил займ за 2025 г. в ОФЗ до 6,981₽ трлн (погашения — 1,416₽ трлн) — это рекорд. В ноябре были реализованы дополнительные флоатеры, которые принесли 1,6₽ трлн выручки (инфляционный всплеск гарантирован). Дефицит федерального бюджета по итогам 10 месяцев составил 4,190₽ трлн или 1,9% ВВП (дефицит составил 403₽ млрд в октябре), поэтому новые правки бюджета увеличивают дефицит до 5,737₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 27 ноября потрачено 2,6₽ трлн, при доходах в 500₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в октябре основными покупателями ОФЗ на вторичном рынке стали НФО — 47,3₽ млрд (сентябрь — 69,7₽ млрд), физические лица снизили свой аппетит на покупки — 21,1₽ млрд (сентябрь — 57,8₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 58,6₽ млрд (в сентябре — 73,2₽ млрд). На первичном рынке крупнейшими покупателями наконец-то стали СЗКО выкупив 52,4% всех выпусков. В октябре участники снизили активность на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с сентябрём с 41,6₽ млрд до 38,8₽ млрд.

✔️ Доходность большинства выпусков повысилась до 14,6% (ОФЗ 26238 торгуется по 58,845% от номинала с доходностью 13,96%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде ноября она составила 15,319% увеличившись впервые сначала года (годичные ОФЗ дают доходность выше 14%). То есть, банки закладывают, что ставку в декабре оставят неизменной (при этом стоит учитывать нехватку ликвидности для ускорившегося кредитования).

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26254 (погашение в 2040 г.)

▪️ Классика ОФЗ — 26252 (погашение в 2033 г.)

Спрос в 26254 составил 37,6₽ млрд, выручка — 20₽ млрд (средневзвешенная цена — 92,47%, доходность — 14,73%). Спрос в 26252 составил 203,4₽ млрд, выручка — 104,7₽ млрд (средневзвешенная цена — 91,04%, доходность — 14,95%). Минфин заработал за этот аукцион 124,7₽ млрд (в прошлый — 137,8₽ млрд). Минфин увеличил план заимствований на IV кв. 2025 г. до 3,8₽ трлн (разместили 3,060₽ трлн, осталось 4 недели).

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ крепок, ставка пала на ОФЗ, что вполне логично (цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций). Минфин не стал дожидаться декабря, как в прошлом году, а выставил на аукцион новые флоатеры уже в ноябре (происходит расчёт купона срочной версии RUONIA), схема была поддержана ЦБ через РЕПО. Очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в ноябре банки привлекли 10,960₽ трлн, отдали 8,110₽ трлн, на последнем аукционе спрос составил 4,511₽ трлн, но выдали только 2,850₽ трлн, ликвидности банкам не хватает).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Только у меня засвербило, что каждый год идёт подорожание абсолютно всего? ЖКХ, электроэнергия, бензин. Да хоть грёбаный алкоголь с моими сигаретами, которые меня утешают хоть как то? Никого это вообще не смущает? Долину можно поругать, собак (извиняюсь, на волне постов, поддерживаю), тачки с их утилизацией (я свою продал давно. Не хватает уже денег). Ещё какую-нибудь хрень. Дно когда пробьем снова, то что будет? Каждый грёбаный год всё хуже. По телевизору: этот год был тяжёлым...

В преддверии окончания года. Когда я по телевизору с шампанским услышу, что все у нас охрененно, тогда и помереть не страшно.