$FESH (ДВМП)

Сейчас с ДВМПшкой аккуратнее будьте, дивергенция вырисосывается. С большой вероятностью уйдем в коррекцию.

Если брали среднесрочно или краткосрочно, то лучше закройте.

Мы держим, так как брали долгосрочно.

Сейчас с ДВМПшкой аккуратнее будьте, дивергенция вырисосывается. С большой вероятностью уйдем в коррекцию.

Если брали среднесрочно или краткосрочно, то лучше закройте.

Мы держим, так как брали долгосрочно.

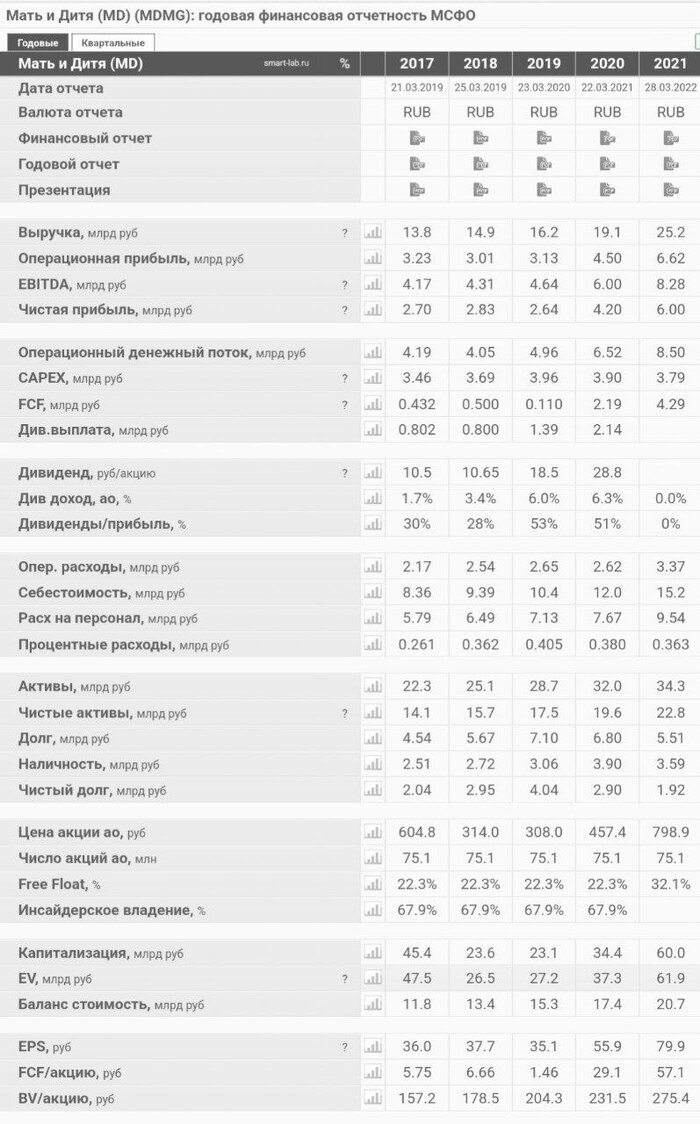

$MDMG (Мать и Дитя)

Как уже сказал вчера, строятся новые медицинские центры (из последних, Лапино 3, Лапино 4).

Только в Москве и ближайшем подмосковье уже 12 медицинских центров!

В 20 году открыли онкологическое направление.

Выручка, чистая прибыль растут, видно, что компания развивается хорошими темпами.

Долг всего 5,5 млрд, 3,5 из которых перекрываются наличностью.

В 21 году Мать и Дитя отказалась от выплаты дивидендов, хотя чистая прибыль рекордная. Я думаю, что в этом или следующем году они могут возобновить выплаты дивидендов так как никаких проблем в компании нет.

А акции сейчас можно купить в 2 раза дешевле уровней 21 года. Упали на фоне СВО и отмены дивидендов.

Резюмируем:

С фундаменталом все хорошо, компания развивается очень хорошими темпами, а акции стоят дешевле уровней 21 года.

По открытию торгов добавлю себе в долгосрочный портфель! (Заявки можно выставить на уровне 460-470₽). Вы тоже для себя рассмотрите к покупке данную компанию.

Все кто видел собрания Berkshire обращали внимание что рядом с Баффетом, на равных, даёт комментарии ещё один дед которому сто лет(98 если быть точным). Этот дед друг и партнёр Баффета, Чарли Мангер.

Мангер родился в 1924 году в Омахе, штат Небраска, США. Во время Второй мировой войны служил метеорологом на Аляске. В 1948 году, окончил Гарвардскую школу права и начал карьеру юриста в Лос-Анджелесе. И в первую очередь он сформировался именно как юрист. Жизнь у него кстати была не сахар. У его восьмилетнего сына диагностировали рак, а если точнее лейкемию. Чарли навещал его, держал в объятиях, а потом ходил по улицам Пасадены и громко рыдал.

В 1959 Мангер познакомился с Баффетом. Будущие партнеры нашли много общих тем для разговора, несмотря на разное образование и начали тесно общаться. Спустя три года создал собственное инвестиционное товарищество.

С 1962 по 1975 год товарищество Мангера давало 19,8 % в год, что практически в четыре раза превышало показатели по рынку.

В те времена Баффет был приверженцем классического анализа своего наставника Бенджамина Грема. Суть его-находить компании у которых стоимость активов в собственности значительно выше стоимости на бирже. Выбивать дополнительные скидки и продавать эти активы. Эта тактика еще называется "сигарными окурками". Мы находим окурок и делаем последнюю затяжку совершенно бесплатно.

Мангер же был приверженцем идей Филипа Фишера и фокусировался на вложениях в компании с высоким потенциалом роста. Он внимательно изучал бизнес эмитентов и анализировал факторы, которые дают компании конкурентное превосходство. Эти факторы не учитывались в принципах Бенджамина Грэма. Так же для Мангера использование кредитного плеча было обычном делом, в отличии от Баффета который ненавидел долги и никогда не брал в заём крупные суммы. После того как дела пошли в гору, для Мангера было обычным делом приехать в банк и взять кредит на пару миллионов долларов. И банки с радостью выдавали его. Сумма и сейчас не маленькая, а в те времена это были совсем другие деньги. Как бы то ни было, после объединения этих двух подходов, совместный бизнес друзей вышел на новый уровень, а Berkshire Hathaway вошла в ТОП крупнейших публичных компаний мира, а "лучший инвестор мира" пересмотрел подход к инвестициям. Стоить заметить что окурки он покупал ещё очень и очень долго. Пока его не стал ограничивать огромный капитал Беркшир.

В настоящее время Чарльз Мангер продолжает занимать пост вице-председателя совета директоров компании Berkshire Hathaway.

На фото Чарли с фанатом.

Из журнала тинькофф: Я с 20 лет работаю над созданием пассивного дохода. Сейчас мне 27 лет, и я пассивно получаю скромные 10 тысяч в месяц. Однако у меня есть чёткий план: к 35 годам я буду получать минимум 100 тысяч в месяц.

Калькулятор с очень подробным расчетом. Эмоции в сторону. Цифры покажут ответ.

Если Вы найдете ошибку в расчетах или у Вас есть еще идеи для улучшения калькулятора, то пишите об этом! Ссылка на Excel калькулятор в конце статьи.

Для расчета нам потребуется учесть все расходы/доходы, связанные с ипотекой и сравнить такие же цифры при аренде и инвестициях.

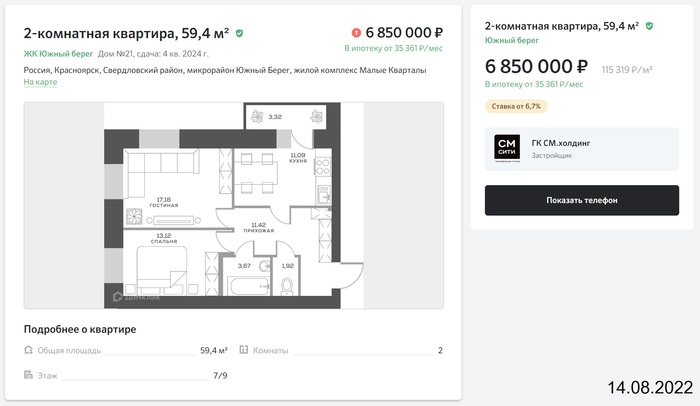

Начнем. Для примера выбираем 2х комнатную квартиру для семьи, которая хочет жить в Красноярске в районе Южный Берег.

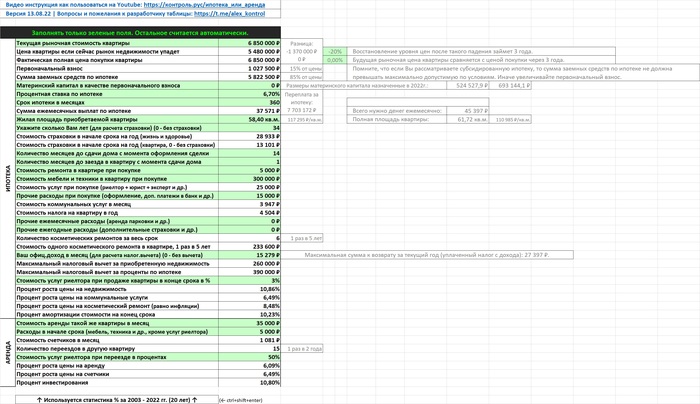

Вот то, что нужно учесть для ипотеки:

• Текущая рыночная стоимость квартиры 6 850 000 р.

• Если мы настроены пессимистично и верим в то, что рынок недвижимости сейчас рухнет, то можно это учесть. Закладываем в расчет падение рыночной цены квартиры на 20%. Получается 5 480 000р.

• Фактическая цена покупки квартиры может отличаться от рыночной. Может мы поторговались, а может наоборот взяли ипотеку под низкий процент с завышением цены. В нашем примере цена без изменений.

• Первоначальный взнос будет минимально возможный 15%. 1 027 500р.

• Заемные средства по ипотеке 5 822 500р.

• Если есть возможность использовать материнский капитал на первоначальный взнос, то нужно его учесть. В нашем случае без материнского капитала.

• Процентная ставка по ипотеке 6,7% от Сбербанка на Домклик. Программа с господдержкой на новостройки 2022.

• Будем рассматривать самую длинную ипотеку на 30 лет.

• Ежемесячный платеж по ипотеке 37 571р.

• Жилая площадь квартиры 58,4 кв.м.

• Количество лет заемщика для расчета страховки. 34 года.

• Страховка жизни и здоровья на год получается 28 933р.

• Страховка квартиры на год получается 13 101р.

• Новостройки сразу не переходят в собственность. Нужно учесть количество месяцев до сдачи дома. В нашем случае 14 месяцев.

• После приемки квартиры от застройщика потребуется какое-то время на переезд и подготовку квартиры. В нашем случае 1 месяц.

• Квартиры на Южном Берегу продаются с готовой отделкой. Заезжай и живи. Значит если мы не требовательны, то на доделку квартиры нам придется потратить минимум. Заложим 5 000р.

• Нам потребуется мебель и техника в квартиру. Опять же если мы не требовательны к обустройству квартиры, то обставить 2к квартиру с нуля обойдется примерно 300 000р.

• Нам потребуется эксперт при приемке квартиры от застройщика. Заложим на услуги 25 000р.

• Нам потребуются дополнительные расходы на оформление сделки. Закладываем 15 000р.

• Нужно учесть стоимость ежемесячных коммунальных услуг. 3 947р.

• Налог на квартиру в год 4 504р.

• Нужно учесть прочие ежемесячные расходы, которые могут быть связаны с приобретаемой квартирой. У дома могут отсутствовать бесплатные парковки и нам придется арендовать ежемесячно паркинг. В нашем случае дополнительных расходов нет.

• Так же нужно учесть прочие ежегодные расходы, которые могут быть связаны с приобретаемой квартирой. Например, мы хотим дополнительно застраховать гражданскую ответственность перед соседями. В нашем случае дополнительные расходы закладывать не будем.

• Периодически нам нужно будет делать косметический ремонт в квартире. Будем делать 1 ремонт в 5 лет. Всего 6 косметических ремонтов за весь срок ипотеки.

• Необходимо учесть стоимость будущих косметических ремонтов. Для этого указываем цену косметического ремонта на текущий момент. В дальнейшем вычислим цену по инфляции. Текущая стоимость косметического ремонта для такой квартиры 233 600р.

• За покупку квартиры можно сделать налоговый вычет. Для учета налогового вычета нужно указать официальный доход. В нашем случае указываем МРОТ. 15 279р.

• Указываем налоговый вычет за покупку квартиры. На текущий момент это 260 000р.

• Указываем налоговый вычет за проценты по ипотеке. На текущий момент это 390 000р.

• В дальнейшем при продаже квартиры нужно будет отдать 3% риелтору.

Чтобы расчет был точным нужно учесть статистику изменения цен за предыдущие года. Официальная статистика за 20 лет 2003-2022гг (Все подтверждения и расчеты в Excel файле):

• Ежегодный среднегодовой процент роста цены на недвижимость 10,86%.

• Ежегодный среднегодовой процент роста цены на коммунальные услуги 6,49%.

• Ежегодный среднегодовой процент роста цены на косметический ремонт (равно инфляции) 8,48%.

• Со временем дом с квартирой стареет и теряет в своей стоимости. Процент амортизации стоимости недвижимости после покупки 10,23%.

Вот то, что нужно учесть для аренды:

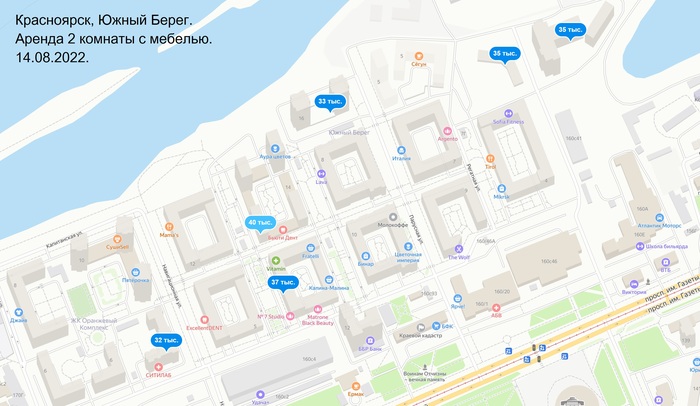

• Стоимость аренды такой же квартиры в месяц 35 000р.

• При съеме квартиры в аренду требуется минимум вложений, но все же нужно предусмотреть 5 000р в начале срока на мелочи.

• При аренде квартиры нужно оплачивать счетчики ежемесячно. Закладываем 1 081р.

• При съеме квартиры в аренду будут частые переезды. Предположим, что нужно будет переезжать каждые 2 года. За выбранный срок ипотеки в 30 лет в аренде будет 15 переездов.

• При переезде нужно оплачивать комиссию риелтору. Закладываем расходы на комиссию 50%.

Так же учитываем статистику изменения цен за предыдущие года. Официальная статистика за 20 лет 2003-2022гг (Все подтверждения и расчеты в Excel файле):

• Ежегодный среднегодовой процент роста цены на аренду 6,09%.

• Ежегодный среднегодовой процент роста цены на счетчики 6,49%.

• Деньги сэкономленные при съеме квартиры в аренду будут инвестироваться на Московскую Биржу. Среднегодовой процент полной чистой доходности на Московской Бирже 10,8%.

Все исходные данные собраны. Теперь нужно приступить к расчетам. Наша задача понять какая стратегия принесет больше прибыли в конце срока.

Сразу спойлер. Итоговые результаты:

Детальный расчет в таблице:

Скачать таблицу-калькулятор Excel: https://контроль.рус/ипотека_или_аренда

PS: в таблице заложен еще скрытый функционал. Сейчас в Excel файле эти строки и столбцы скрыты, чтобы не отвлекали от основной темы, но Вы можете их все отобразить. Скрытые возможности:

• Расчет инвестиций в золото.

• Сравнение инвестиции в ипотеку для сдачи квартиры в аренду против инвестиции в Московскую Биржу.

Еще раз обращаюсь: если Вы найдете ошибку в расчетах или у Вас есть еще идеи для улучшения калькулятора, то обязательно пишите об этом!

Иностранные компании теряют деньги из-за того, что уходят из России. Безусловно, наш рынок не самый большой, но весомый. Компании до последнего старались сохранить свои бизнесы, но не удалось.

Наша Черноголовка уже начала выпускать «Колу»

Это то самое импортозамещение, когда наши компании адаптируются и подхватывают возможности расширения рынка сбыта и начают выпускать новый продукт из-за ухода иностранных компаний.

Именно поэтому я вхожу в наши компании, которые имеют новые рынки сбыта. У них огромный потенциал для роста и развития.

Сегодня момент, когда эти компании стоят не так дорого. Они сейчас вкладываются в своё развитие, они будут расти достаточно активно с нами или без нас😉

Телеграмм https://t.me/melnikk_elena

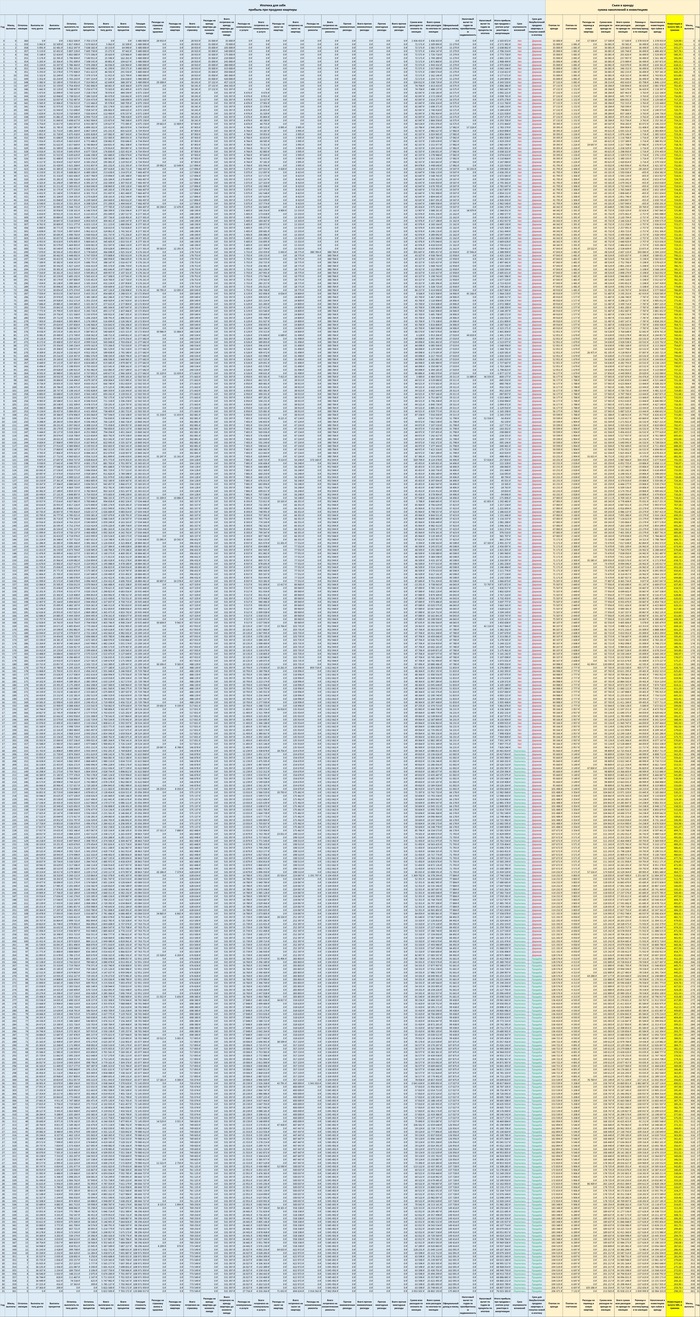

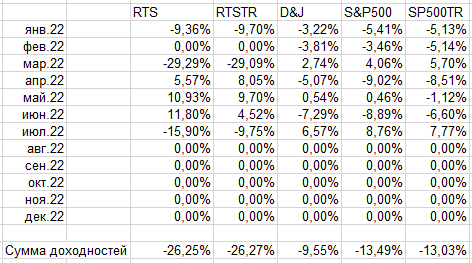

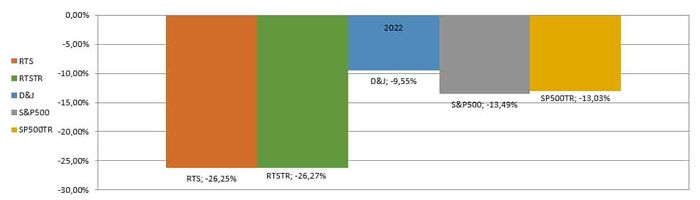

Привет.

На картинках сумма доходностей бенчмарков в USD за которыми я регулярно слежу. Бенчмарк это ориентир. В качестве бенчмарков в инвестициях используются фондовые индексы.

Индекс это показатель рассчитываемый из корзины ценных бумаг. Обычно это доли самых крупных компаний государства, чьи акции обращаются на бирже. Если вы занимаетесь стокпикингом(stock-акции picking-отбор), то есть ведете портфель из бумаг самостоятельно, то для понимания эффективности вашего метода управления активами необходимо сверять результаты с бенчмарками.

RTS-Это индекс ММВБ в USD.Индекс ММВБ в свою очередь это взвешенный по капитализации(чем больше капитализация компании тем большую долю в индексе она имеет) индекс рассчитываемой московской биржей включающей в себя 41 компанию РФ, Газпром, Сбербанк и т.п.

Обычно, в индексах не учитываются дивиденды. Для расчета роста индекса с учетом дивидендов создают отдельные индексы. Поэтому если я не указываю что индекс включает дивиденды, то я подразумеваю что они в расчете не участвуют. Интересным фактом при этом является то, что крупнейший индекс еврозоны Euro Stocks 50 включает в себя дивидендные выплаты. Инвесторы могут обмануться его доходностью. Собственно, подобные вещи не лежащие на поверхности и составляют самую сложную и интересную часть ремесла аналитика ценных бумаг, а так же заставляют относиться к работе кропотливо и вдумчиво.

RTSTR-RTS+выплаты дивидендов "брутто"( без учета налогов).

D&J-Старейший индекс США(Dow Jones Industrial Average). Первые варианты индекса появились в 1884 году и охватывали цены акций девяти железнодорожных и двух промышленных компаний. Этот вариант индекса не публиковался и служил для внутреннего анализа. Впервые индекс был опубликован 26 мая 1896 года уже как «промышленный». Прошел долгий путь, с введением поправочного коэффициента для учета расчетов связанных со сплитами и консолидациями. С 1928 года включает 30 компаний. Не взвешен по капитализации. В 2018 году из индекса была исключена General Electric, последняя компания которая была компонентом индекса практически все время за исключением небольшого периода в начале ХХ в., после чего снова была включена в 1907 г.

S&P500-Взвешенный по капитализации индекс 505 компаний США крупной капитализации. Его называют барометром американской экономики. Публикуется с 1957 года. Является прародителем огромного числа подъиндексов, для компаний разных капитализаций и отраслей.

S&P500TR-S&P500+реинвест дивидендов.

Еще одним интересным фактом является то, что среднегодовые доходности D&J и S&P500 с 1958 по 2022 год очень близки и составляют 7,14% и 7,75% годовых соответственно. D&J более стабилен на медвежьем рынке в то время как S&P500 показывает бурный рост на бычьем.

Если пост показался интересным ставьте лайки и делайте репосты, это сильно мотивируют.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Если объяснять простым языком, то: квадратный метр начинает работать эффективнее именно в формате студии!

⠀

Почему? 👇🏼

⠀

Если в однокомнатной квартире сделать ремонт и сдать её, то вы "получите" около 40 000 рублей дохода (по Москве). При текущих ипотечных ставках объект будет работать или в 0, или даже в минус.

То есть дохода НЕ будет!!

⠀

Если Вы приобрели такую квартиру без кредитных денег, то окупится эта квартира не раньше, чем через 10 лет 🤷♂️

Конечно, о диверсификации риска речь тоже не идёт.

⠀

Это стратегическая ошибка инвестора, когда денежные средства вкладываются в одну точку.

⠀

Если те же деньги, которые инвестор потратил на приобретение такого объекта, допустим:

✔️ 8 млн.руб. - сам объект

✔️ 2 млн.руб. - ремонт

✔️ 1 млн.руб. - сопроводительное расходы, страховка и т.д.

⠀

Итого - 11 миллионов.

⠀

Считаем:

40 000 - выручка с объекта.

Минус ЖКУ и ЖКХ, пусть будет 4 000 руб.

Чистая прибыль уже 36 000 рублей.

⠀

36 000 рублей х 12 месяцев = 432 000 рублей прибыль в год.

Теперь 432 000 / 11 000 000 = 0,04% - процент годовых, которые инвестор получает при такой стратегии.

⠀

А теперь посчитаем, что будет, если вложить эти же 11 млн.руб. в 2️⃣ объекта с привлечением ипотеки?

⠀

По сути, за ипотеку будет платить арендатор, а на выходе мы получим объект, который стоит уже не 5 млн, а 20 млн, ведь он перешёл в нашу собственность.

⠀

А если обойтись без ипотеки и ту же однушку разделить на 2 студии, и сдаём каждую студию, скажем, за 32-33 тысячи?

Считаем 😉

⠀

2 студии х 33 000 рублей х 12 месяцев = 792 000 рублей прибыль в год.

Теперь 792 000 / 11 000 000 = 0,07% годовых.

⠀

Приятнее, правда?

⠀

И РАЗВЕЮ МИФ!!

Ипотечные квартиры ЛЕГКО продаются, их даже банки выкупают друг у друга. С этим трудностей не будет👌

Интересна тема? Подписывайся на наш ТГ канал ДЕЛЁЖКА https://t.me/Vs_javadzade/17

⠀