🔩 ММКпредставил нам операционные и финансовые результаты за I квартал 2024 г. В данном отчёте присутствуют интересные моменты, которые в очередной раз убедили меня, что переложившись из ММК в НЛМК, я сделал правильный. Давайте для начала рассмотрим основные данные:

▪️ Выручка: 192,9₽ млрд (+25,5% г/г)

▪️ Чистая прибыль: 27,7₽ млрд (+20,5% г/г)

▪️ EBITDA: 42,1₽ млрд (+27,8% г/г)

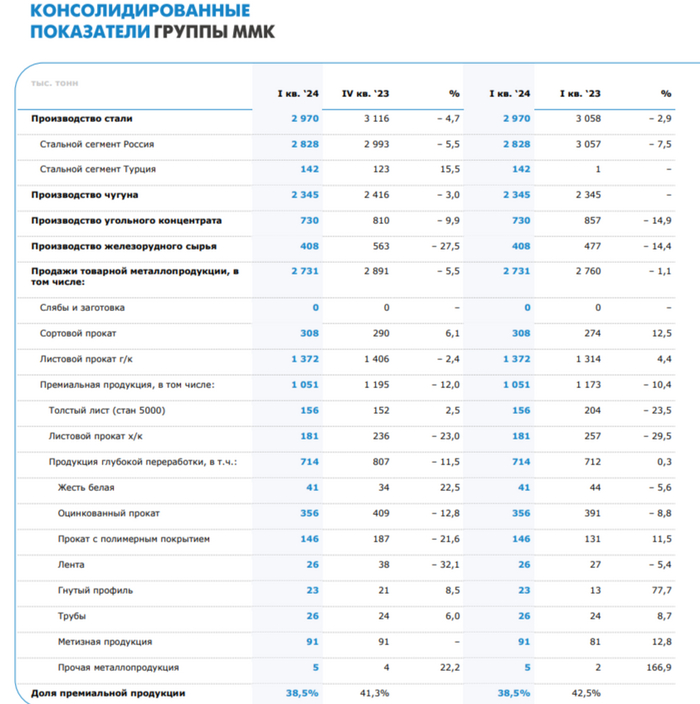

💬 Для начала давайте рассмотрим операционные результаты. Производство стали снизилось относительно прошлого года из-за ремонтов в прокатном отделе (-2,9% г/г, производство в Турции восстановилось), производство же чугуна снизилось относительно IV кв. 2023 г. из-за кап. ремонта доменной печи №8 (-3% кв/кв). Как вы понимаете, продажи металлопродукции сократились, как к кварталу (-5,5% г/г), так и к году (-1,1% кв/кв), но главное то, что сократились продажи премиальной продукции (-10,4% г/г, -12% кв/кв, из-за снижения производства х/к проката), а её доля в портфеле продаж уменьшилась до 38,5%. В общем, это ещё отслеживалось по отчётам WSA.

💬 Выручка увеличилась в связи с ростом цен на продукцию (инфляция и курс $), EBITDA тоже подросла, но вот рентабельность составила — 21,8%, тогда как во II полугодии 2023 г. составляла 26%. Смею предположить, что на это повлияло сокращение продаж премиальной продукции и ростом затрат на основные сырьевые ресурсы.

💬 Чистая прибыль увеличилась благодаря операционной прибыли (+ 20,7% г/г) и лучшей разницы финансовых доходов/расходов (% по кредитам уменьшается из-за сокращения долга, а % по депозитам растут из-за роста кубышки). Отмечу, что расходы на оплату труда знатно увеличились — 21,4 млрд (+31,2% г/г).

💬 Кэш на счетах продолжает нарастать — 170,2₽ млрд (+5,2% г/г). Как вы можете понять, чистый долг отрицательный 95,9₽ млрд (долг ММК составил 74,3₽ млрд на I кв., снизившись по сравнению с предыдущим годом), при этом коэффициент чистый долг/EBITDA находится на уровне –0,47x.

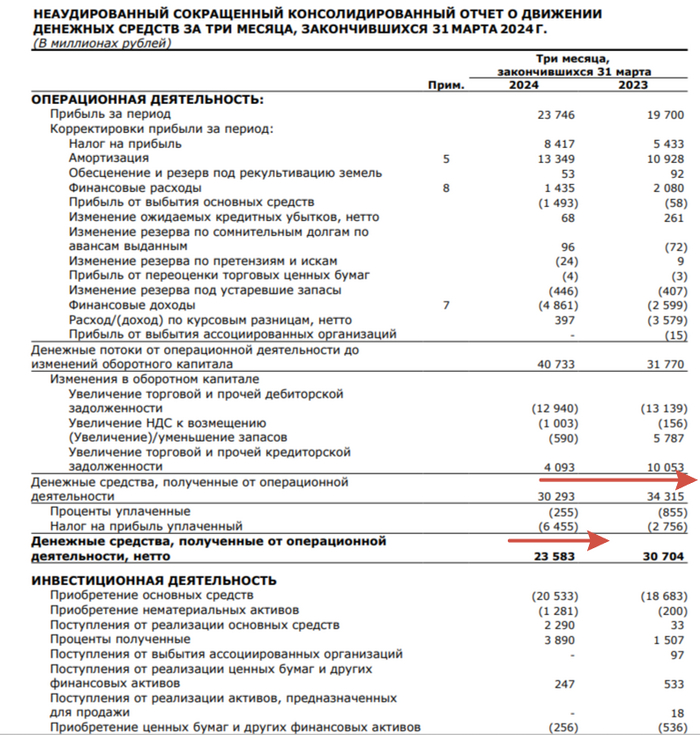

💬 Денежные средства полученные от операционной деятельности составили — 23,5₽ млрд (-23,5% г/г), снижение произошло из-за, что по дебиторки отдали меньше, чем в прошлом году (4 млрд₽ в этом году, 10₽ млрд в прошлом) и повышенного налога (+137% г/г). В 2024 г. ожидается высокий CAPEX, в I кв. он уже составил — 21,8 млрд (+15,5% г/г). Из этого следует, что FCF снизился — 7,9₽ млрд (-40,5%), а это уже напрямую влияет на дивидендные выплаты.

💬 Див. политика компании предполагает — "выплата дивидендов, как правило, будет составлять не менее 100% FCF, если отношение чистого долга к EBITDA < 1", если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Напомню, что за 2023 г. может выйти — 2,75₽ на акцию (див. доходность — 4,8%, что крайне мало), конечно, компания может увеличить эту выплату (за 2022 г. FCF + есть свободные средства), но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная дивидендная доходность). Ждать осталось недолго, Рашников заявил, что скоро они определятся с дивидендами.

💬 ММК ведёт переговоры с ФАС о заключении мирового соглашения, значит, с FCF уйдёт меньшая доля средств (позитив для дивидендов). Северсталь уже договорилась о снижении и сократила, почти в 10 раз штраф.

📌 Итак, ММК увеличил свои фин. показатели, но именно FCF является основой для выплаты дивидендов, а в этом году на CAPEX пойдут нехилые суммы. Компания выбрала инвестиции, а не повышенные див. выплаты, да она может взять кэш с депозитов, но кто будет себя лишать возможности при такой ставке забирать повышенные %? Да и компания всегда направляла меньшие суммы на дивиденды, в отличие от НЛМК или Северстали. Как вы можете заметит. див. доходность не будет в двухзначной, при этом II полугодие под вопросом, ибо там стабилизовался курс/цены, может и не быть драйверов для роста.

🚢 Группа НМТПопубликовала финансовые результаты по МСФО за 2023 г. Я продолжаю держать в своём портфеле данного эмитента исходя из нескольких параметров: эмитент является крупнейшим российским портовым оператором по объёму грузооборота, у него довольна понятная дивидендная политика (50% от чистой прибыли по МСФО), основные грузы — нефть и нефтепродукты и компания одна из самых рентабельных в России (50%). Помимо этого, эмитент улучшает свои финансовые результаты, накапливая приличный кэш на счетах, сокращая долги, конечно, не забывая об инвестициях. Давайте рассмотрим основные результаты компании:

⛴ Выручка: 67,4₽ млрд (+22,6% г/г)

⛴ Чистая прибыль: 30,2₽ млрд (-13,1% г/г)

⛴ Операционная прибыль: 36,8₽ млрд (+21,5% г/г)

Теперь давайте более подробно разберём отчёт:

🛳 Выручка увеличилась благодаря повышению цен на тарифы (как я отметил выше основной груз — нефть и нефтепродукты, а там привязка $ к тарифам), соответственно по сегментам также произошло увеличение (стивидорные и доп. услуги порта, услуги флота). Операционные расходы составили — 24,2₽ млрд (+25,3% г/г), да произошло заметное увеличение, но из-за статьи: переуступка дебиторской задолженности — 3,3₽ млрд, это разовая статья, если её убрать, то увеличение произошло на скромные %. (+8,3%, рядом с инфляцией).

🛳 Чистая прибыль снизилась, но по факту она увеличилась, потому что на неё повлияли разовые статьи. Операционная прибыль, как мы видим знатно подросла, поэтому на чистую прибыль повлияли финансовые доходы/расходы (их соотношение стало отрицательным -232₽ млн, но влияние мелкое,отмечу, что % по депозитам выросли, а % по кредитам уменьшились), доход от курсовых разниц — 1₽ млрд (годом ранее 4₽ млрд, мешают кредиты номинированные в валюте, но головная компания от них избавилась полностью, а сама группа погасила краткосрочные, остались долгосрочные). Но самая чувствительная статья — это налоги, в этом году компания заплатила 8,6₽ млрд налогов, когда, как в прошлом, только 621₽ млн, всё дело в том, что группа НМТП выиграла суд у налоговой службы по ранее уплаченному излишнему налогу и государство с барского плеча вернуло в 2022 г. 5,8₽ млрд.

🛳 Компания нарастила кэш на счетах — 29₽ млрд (+44,3% г/г). Учитывая сегодняшние % по депозитам в этом году данная "кубышка" должна озолотить акционеров. Как вы понимаете чистый долг отрицательный, компания полностью избавилась от краткосрочных долгов (6,2₽ млрд), только немного увеличив долгосрочные — 4,4₽ млрд (+12,8% г/г).

🛳 OCF — 36,3₽ млрд (+14,5% г/г), CAPEX составил — 6,2₽ млрд (+12,9% г/г), значит FCF — 30,2₽ млрд. Учитывая денежный поток, то выходит 1,56₽ на акцию, но группа сократила долг на 6,2₽ млрд, поэтому 1,24₽ на акцию. Вывод: компании точно хватает денег на гашение долга и дивиденды.

🛳 Если учитывать стратегию развития компании до 2029 г., то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание FCF. Выплата дивидендов за 2023 г. может составить — 0,78₽ на акцию (дивидендная доходность — ~6,1%). Могут ли выплатить больше? Да, учитывая FCF и кэш на счетах.

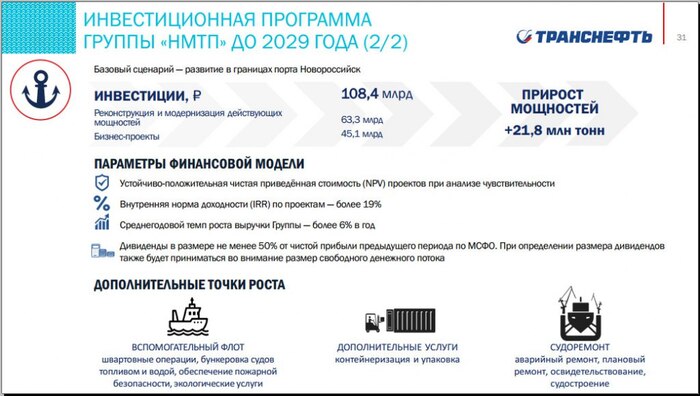

📌 Что по итогу? НМТП является крупнейшим российским портовым оператором по объёму грузооборота. Согласно стратегии, до 2029 г. в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). Основным мажоритарием компании является государство (более 60% принадлежит Транснефти и 20% Росимуществу), дивиденды точно будут на постоянной основе. Блумберг изучает загруженность российских портов, так вот Приморск и Новороссийск держат неплохую планку по танкерам. Понятный бизнес с ошеломительной рентабельностью и будущими перспективами в виде инвестиций, при этом группа уже успела накопить весомый кэш на счетах, почти избавившись от долгов, однозначно оставляю в своём портфеле.

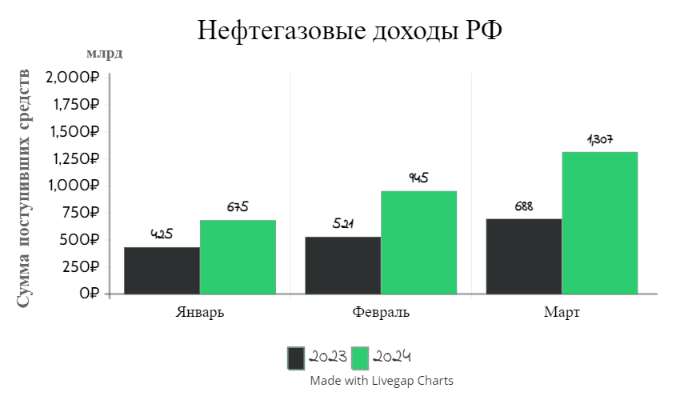

🛢 По данным Минфина, НГД в марте 2024 г. составили — 1307,5₽ млрд (+90% г/г), месяцем ранее — 945,6₽ млрд (+81,5% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в марте 2023 г. средняя цена Urals составляла 47,85$) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в марте составил — 91,7₽ (в феврале — 91,5₽), средняя цена Urals в марте по некоторым расчётам составила — 71$ за баррель (в феврале — 69$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн (за I кв. 2024 г. уже заработали 2,9₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это около 6400₽ за бочку. В марте сложилась цена за бочку ~6500₽, если считать по сегодняшним параметрам, то выходит ~7200₽ за бочку, как вы понимаете план реализуем при сегодняшних параметрах курса и цены сырья. А теперь давайте подробно разберём отчёт:

✔️ НДПИ (995₽ млрд vs. 1,213₽ трлн месяцем ранее) и ЭП (36,5₽ млрд vs. 8,6₽ млрд месяцем ранее), снижение НДПИ связано с нефтью, но добыча всё равно в норме и адаптация под новые санкции прошла успешно. Снижение же ЭП связано с налоговым манёвром, это означает постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г. Одновременно предполагается плановое постепенное повышение НДПИ. Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 г.) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 г. Также Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

✔️ Налог на дополнительный доход (НДД) составил — 587,5₽ млрд, он платится поквартально. Данная плата была за IV квартал 2023 г., поэтому НГД так взлетели по сравнению с февралём (учитывая, что НДПИ то снизилось).

✔️ В марте регулятор выплатил компаниям по демпферу — 164,4₽ млрд (в феврале — 127,9₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в марте 2024 г. намного выше 2023 г. — 97₽ млрд и 2022 г. — 153₽ млрд (в этом году динамика хорошая), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Интересно будет посмотреть на данные за апрель, ибо Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократит добычу нефти и её экспорт совокупно на 471 тыс. б/с во II кв. 2024 г. — Александра Новака. Таким образом, добыча РФ в июне составит 8,979 млн б/с., если цена Urals (77$) будет находиться на сегодняшнем уровне, то мы должны безболезненно пройти данное сокращение. Помимо этого, Минфин прогнозирует профицит НГД в апреле — 128,3₽ млрд, но так как в марте перебрали 107 млрд, то ведомство направит на покупку иностранной валюты и золота — 235,3₽ млрд. Операции будут проводиться в период с 5 апреля по 7 мая 2024 г (ежедневно будет покупаться 11,2₽ млрд). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле сократится — 0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽ млрд). Поддержка ₽ ослабевает, а это значит ещё один весомый + для нефтяников и бюджета, но не для инфляции.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Прокуратура Пермского края заявила, что все владельцы акций Соликамского магниевого завода не являются добросовестными покупателями вне зависимости от манеры приобретения акций. По результатам проверки, прокуратура выдвинула предположение о неправомерности приватизации завода, указывая на процессуальное нарушение при передаче активов.

Экспертное мнение

Сергей Бакешин из Maxima Legal и Екатерина Токарева из коллегии адвокатов Pen & Paper отмечают, что прокуратура опирается на статью 302 Гражданского кодекса РФ, позволяющую изъять имущество даже у добросовестного приобретателя. Тем не менее, ссылаются и на статью о защите прав тех, кто приобрел акции на организованных торгах, что делает ситуацию двоякой.

Комментарии регуляторов

Глава Центрального Банка России Эльвира Набиуллина выразила беспокойство по поводу защиты прав миноритарных инвесторов. Сергей Швецов из Московской биржи подчеркивает необходимость законодательной защиты прав приобретателей акций и предостерегает от подходов, которые сделают из финансового рынка "лотерею".

Финансовые последствия

Неопределенность в правах миноритарных инвесторов может ухудшить инвестиционный климат и усилить волатильность рынка. Защита прав инвесторов является ключевым фактором для стабильности и привлекательности финансовых рынков.

В тг канале выложил структуру фонда национального благосостояния: Биржа - норм?

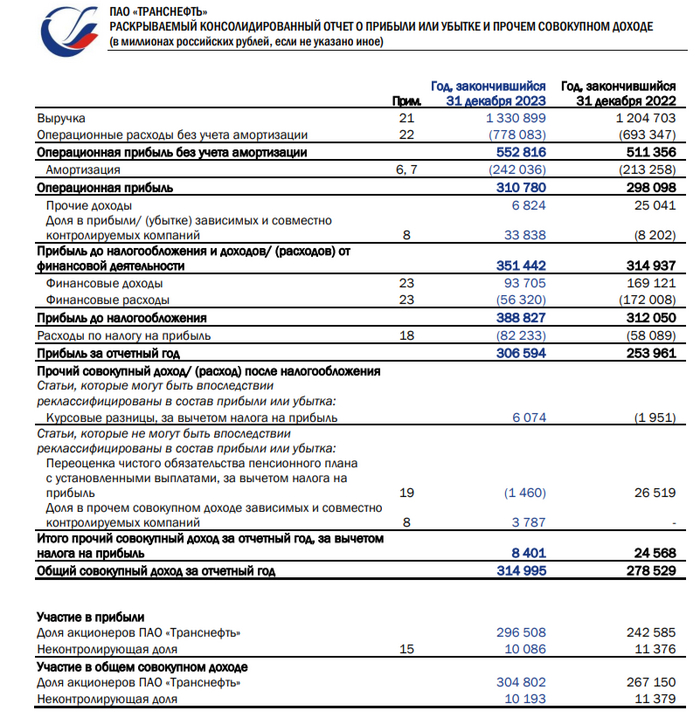

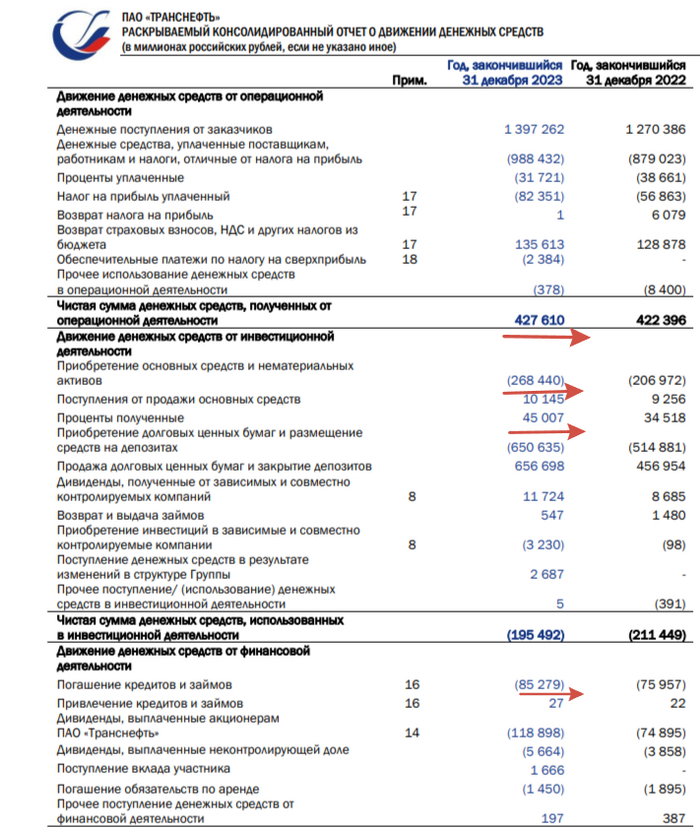

🛢 Транснефтьпредставила финансовые результаты по МСФО за 2023 г. Транснефть — монополист в своём деле. У компании крупнейшая в мире система нефтепроводов протяжённостью 67 тыс. км, по которой транспортируется более 80% добываемой в России нефти, а через дочернее предприятие Транснефтепродукт — около 30% лёгких нефтепродуктов. Понятная бизнес-модель, которая зависит, только от ₽ и добычи нефти, потому что транспортные тарифы устанавливаются в ₽, а значит, курс $ или цена на нефть не могут повлиять на выручку эмитента. Данный отчёт даст вам пищу для размышлений и ответит на вопрос, стоит ли инвестировать в данную компанию:

🛢 Выручка: 1,33₽ трлн (+10,5% г/г)

🛢 Чистая прибыль: 306,6₽ млрд (+20,7% г/г)

🛢 Операционная прибыль: 310,8₽ млрд (+4,3% г/г)

🟣 Если рассматривать операционные данные, то транспортировка нефти снизилась на 1% (экспорт упал на 6,5%, поставки же на российские НПЗ возросли на 2,3%). Транспортировка нефтепродуктов возросла на рекордные 43,3 млн тонн (+10,9 г/г), при этом поставки на внутренний рынок выросли на 8%, а на экспорт на 12,5%.

🟣 Выручка делится на несколько сегментов: транспортировка нефти, торговля сырьём (Китай), транспортировка нефтепродуктов и порты (НМТП). Компания с 2021 г. перестала раскрывать выручку по сегментам, но известно, что продажа нефти китайцем по ВСТО (трубопроводная система) не несёт никакой прибыли (Транснефть — агент с 0 маржей, прибыль достаётся Роснефти и др.).

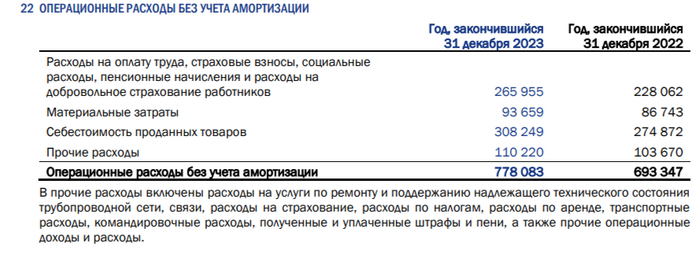

🟣Операционная прибыль выросла всего на 4,3%, даже не опередив инфляцию. Всё дело в возросших операционных расходах (расходы на покупку нефти выросли на 12,1%, а оплаты труда на 16,7%) и амортизации. А ещё смотрите пункты выше, за счёт сокращения добычи нефти Россией транспортировка сократилась, а выручка по ВСТО не даёт прибыли.

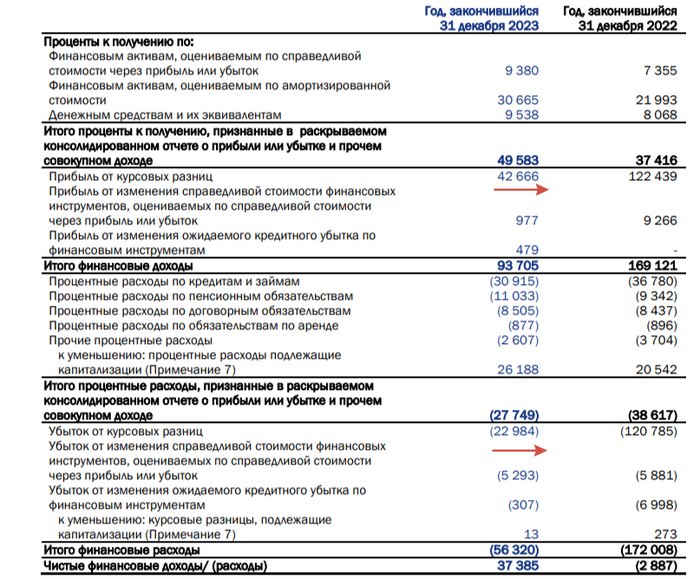

🟣 Почему же тогда чистая прибыль увеличилась на +20%? Всё дело в финансовых доходах, они хоть и меньше, чем в 2022 г., но % к получению увеличились на 32,6%, а курсовые разницы принесли 21,5₽ млрд (в 2022 г. — 1,7₽ млрд), кстати, прибыль от курсовых разниц не будет учитываться в дивидендах. Как итог чистые финансовые доходы составили — 37,3₽ млрд (в 2022 г. — убыток в 2,9₽ млрд).

🟣 У компании скопилось кэша на — 146,8₽ млрд (+19,5% г/г), данная кубышка принесла 9,5₽ млрд. Транснефть постепенно сокращает свои долги, в 2023 г. погасили 85₽ млрд и долг составил 346₽ млрд (краткосрочные+долгосрочные). Чистый долг отрицательный — 275₽ млрд, не удивляйтесь эмитент держит много валюты на балансе, кстати, в статье денежные средства от операционной деятельности есть пункт % к получению — 45₽ млрд (эта сумма объясняет наличие валютных вкладов).

🟣 OCF составил — 486₽ млрд, CAPEX — 262₽ млрд (замечу, что никаких крупных проектов нет, это обслуживание и ремонт, а рост составил 29,7% г/г), как итог FCF — 224₽ млрд, это около 309₽ на акцию, в принципе FCF хватает на дивиденды и на гашение долга.

🟣 Если рассматривать див. политику компании, то предполагается выплата дивидендов в размере не менее 50 % от нормализованной ЧП по МСФО. Поэтому необходимо считать скорректированную прибыль. Большой вопрос, как компания скорректирует ЧП. FCF хватает, если отнять гашение долга, то выйдет порядка 191₽ на акцию (11,7% див. доходности).

📌 В 2024 г. у компании есть большой шанс ухудшить свои финансовые результаты из-за:

‼️ ФАС утвердила повышение тарифов Транснефти по прокачке нефти с 1 января 2024 г. на 7,2%, но инфляция выше и не собирается снижаться.

‼️ Россия дополнительно сократит добычу нефти и её экспорт совокупно на 471 тыс. б/с во II кв. 2024 г.

‼️ Атаки на российские НПЗ.

С учётом рисков и див. доходности, другие нефтяные эмитенты более привлекательны.

Нидерландская компания Yandex N.V. заключила окончательное соглашение с покупателем российского бизнеса группы, а также некоторых международных «дочек» группы, говорится в сообщении компании. Общая сумма сделки составляет 475 млрд рублей.

«На сегодняшний день мы получили все необходимые разрешения регулирующих органов в России, включая одобрение правительственной комиссии по контролю за иностранными инвестициями и антимонопольное одобрение Федеральной антимонопольной службы», — отмечается в сообщении Yandex N.V.

Теперь все активы и операции компании «Яндекс» на территории России и на отдельных международных рынках принадлежат международной компании публичному акционерному обществу «Яндекс».

В сообщении российской структуры «Яндекса» поясняется, что сделка будет проведена в два этапа. При этом компания ожидает, что условия для закрытия первого этапа сделки будут выполнены уже в ближайшие недели, 30 апреля.

Yandex N.V., голландская материнская компания группы компаний «Яндекс», 5 февраля объявила о заключении соглашения о продаже всех бизнесов группы компаний «Яндекс» в России и на «некоторых международных рынках» консорциуму частных инвесторов, которые будут владеть компанией через ЗПИФ. Сообщалось, что общая сумма сделки с учетом дисконта не менее 50% стоимости, как того требует правительство, будет выплачена в виде денежных средств (230 млрд рублей) и акций класса «А» «Яндекс» (максимум 176 млн штук), причем денежная часть будет выплачена в юанях за пределами России.

Самым крупным покупателем российских активов компании «Яндекс» станет структура менеджмента компании, которая получит 35% акций в закрытом паевом инвестиционном фонде (ЗПИФ) «Консорциум.Первый» через структуру «Фонд менеджеров» (FMP). Также в материалах группы указывалось, что после завершения реструктуризации компания может предложить акционерам выкуп акций.

Несмотря на то, что Япония в наступившем году стала только четвертой экономикой мира, уступив почетное третье место Германии, в феврале базовый индекс Nikkei-225 показал невероятные успехи, превзойдя свои же достижения января, в который повторил легендарные показатели 34-летней давности ИА Красная Весна

Очередной барьер взят. [Фрагмент картины Харуэ Кога Интеллектуальная экспрессия, пересекающая реальную линию (1931)]

Индекс Nikkei-225 уже более полувека выступает одним из важнейших индикаторов японской экономики.

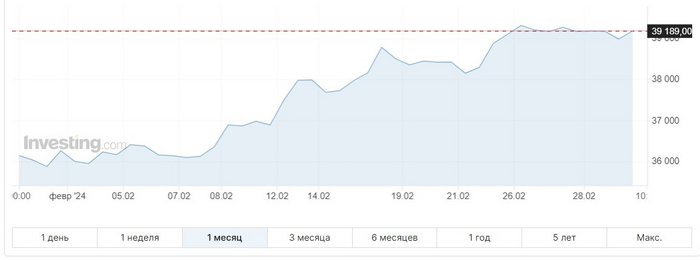

Февраль стал для Nikkei-225 поистине рекордным, так как индикатор 13 и 15 числа последовательно преодолел планки в 37 000, 38 000 пунктов, невиданные с января 1990 года, а 22 февраля установил абсолютный исторический рекорд, пробив потолок в 39 000 пунктов.

До этого исторический максимум индикатора составлял 38 915 и был зафиксирован в декабре 1989 года в эпоху «биржевого пузыря» в Японии.

Рассмотрим же поподробнее, как чувствовали себя лидеры японского бизнеса по показаниям базового национального индекса в феврале 2024 года.

Из графика индекса Nikkei-225 за февраль 2024 года видно, что его кривая, осторожно колеблющаяся в начале месяца, с 8 числа быстро пошла вверх, подпрыгнув почти до 37 000 пунктов, 9 числа закрепилась, а на следующий торговый день — 13 февраля — взяла рубеж в 37 000 пунктов, показав рекордный для февраля однодневный рост в 2,89%. Более того, в тот день Nikkei-225 набрал за день более 1000 пунктов, достигнув, тем самым, по данным делового агентства Kyodo News, 34-летнего внутридневного максимума роста.

Интересно также, что индекс не стал делать традиционную паузу, которая характерна для пострекордных дней, в которые биржевые игроки начинают фиксировать прибыль и вести себя осторожнее.

Уже 15 февраля индекс закрепляется в зоне 38К, а спустя 5 торговых дней устанавливает рекорд в 39 098,68 пункта, и, не сбавляя темпа, три сессии подряд бьет рекорды до 39 239,52!

Колебания индекса Nikkei в феврале 2024 г.

Таким образом, индекс в феврале 2024 года продолжил январские тенденции роста и вышел на рекордный уровень, достигнув абсолютного исторического максимума.

Остановимся на колебаниях и рекордных показателях индекса в феврале чуть подробнее.

Торги февраля 2024 года начались со снижения, и показанный тогда уровень в 36 011,46 пункта стал самым низким значением месяца для индекса Nikkei-225. Сразу же можно отметить, что снижения в феврале 2024 еще будут, но ни разу не превысят не то что одного процента, а даже значения в 0,76%, показанного 1 февраля. Вообще февраль выдался в плане колебаний спокойным, и среднее значение изменения индекса в день (неважно, вверх или вниз) составило 0,71% (в январе — 0,85%).

Не было в феврале и фондовых «ралли», как англоязычные обозреватели называют более чем трехдневный подряд рост рынка. Отмечены только два трехдневных подъема с 8 и 22 февраля.

В ходе последнего из них индекс Nikkei трижды обновляет исторический максимум и выходит на максимум февраля в 39 239,52 пункта!

Максимальным дневным подъемом месяца стал рост в 2,89% 13 февраля. В тот день индекс достиг 34-летнего внутридневного максимума роста, набрав более 1000 пунктов (1066,55).

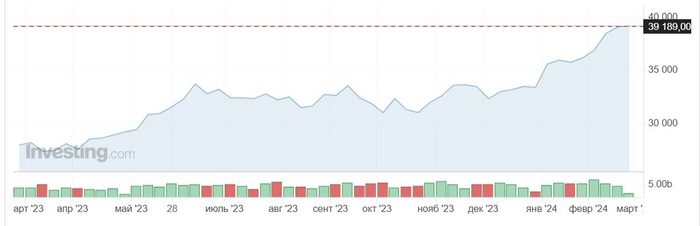

При всех перипетиях индекса Nikkei средний показатель февраля составил 37 785,25 пункта, что заметно лучше показателя января (35 451,78).

За 19 торговых сессий короткого (хотя и високосного) месяца индекс 9 раз падал, а в 10 случаях — рос (в январе это соотношение было 7:12). При таком относительном паритете дней снижения и роста важны среднедневные показатели падения и роста индекса. Средний показатель падения составил 0,32% (в январе — 0,57%), а средний рост за сессию — 1,06% (в январе — 1,01%).

Показатели февраля на графике колебаний индекса за полгода.

Если рассмотреть февраль на графике, охватывающем последние полгода, то он выглядит, как мы уже поняли из вышесказанного, лучше предыдущих месяцев, и это видно, что называется, невооруженным взглядом.

Хорошо выглядит февраль и на «сглаженном» графике за год:

Показатели февраля на графике колебаний индекса за год.

Интересно, что февраль стал уникальным по еще одному показателю, который редко попадает в поле внимания аналитиков. Всего за этот февраль топ пяти самых активно торгуемых акций Японии полностью трижды окрашивался в зеленый цвет. То есть все фигуранты топа торговали своими акциями в плюсе, что случается не так часто: обычно одни акции растут, а другие падают, но биржевые игроки покупают и те и другие. А вот «красным» топ в феврале не был, что последний раз наблюдалось только в ноябре 2023, но «зеленых» дней в нем было меньше.

Если говорить об отдельных компаниях, отметившихся на рынке в феврале, то можно выделить успехи следующих участников индекса.

В топе самых активно торгуемых акций Японии в феврале лидерство постоянно удерживали бумаги компании Nippon Telegraph & Telephone Corp, вошедшие в рейтинг еще 29 июня 2023 и сразу на первое место в нем. К концу февраля они держались в данном топе 163 торговых дня без перерыва. Но в високосный день 29 февраля на первое место неожиданно вышли бумаги Sumitomo Chemical, продержавшиеся в лидерах только одни торги.

На втором месте топа активистов традиционно находился записной лидер предыдущих месяцев — надежные бумаги крупнейшей финансовой группы страны Mitsubishi UFJ Financial.

Если снова посмотреть на весь рынок в целом, а также позитивные и негативные факторы, влияющие на него в феврале, то можно сказать следующее.

Во-первых, на февраль хорошо повлияла инерция января 2024 года, в котором индексы Topix и Nikkei 225 Stock Average обновили 34-летние максимумы.

Во-вторых, японские индексы превосходили показатели фондовых индексов остальной Азии и привлекали внимание иностранных биржевых игроков.

В-третьих, на индекс Nikkei благоприятно влияли оживление акций США и ослабление иены по отношению к доллару США.

В-четвертых, растут ожидания улучшения показателей фондового рынка японских фирм из-за того, что Токийская фондовая биржа оказывает повышенное давление на отстающие фирмы. Так, еще в марте прошлого года биржа потребовала, чтобы все компании, включенные в разделы Prime и Standard, уделяли больше внимания повышению своих корпоративных ценностей и разработали для этого конкретные планы. С прошлого месяца TSE раскрывает названия компаний, обнародовавших планы по повышению своей корпоративной стоимости. Это, вероятно, побудит другие компании последовать этому примеру и может способствовать инвестициям в большее количество японских фирм. Напомним, 19 февраля Токийская фондовая биржа вернула себе первое место в Азии по совокупной рыночной капитализации листинговых компаний в долларовом выражении. Это произошло примерно через три с половиной года после того, как она уступила это звание Шанхайской фондовой бирже.

В-пятых, по данным Всемирного банка, при предыдущем рекорде Nikkei в 1989 году на японский рынок приходилось 37% мировых акций, что было даже выше 29% США. Но японский рынок был переоценен практически по всем параметрам, как и цены на недвижимость, что привело к коллапсу и многолетней стагнации.

В-шестых, локомотивами роста выступали японские производители электроники, поглядывающие на растущих американских «коллег», что тревожит некоторых аналитиков, поскольку весь подъем «висит на этой нитке». Так, сильные результаты прибыли крупной американской компании по производству чипов Nvidia помогли поддержать акции компаний, связанных с полупроводниками и искусственным интеллектом, таких как Tokyo Electron и SoftBank Group, которые также были движущей силой индекса Nikkei с января.

Ну, и вопрос, который беспокоит всех следящих за японским рынком: не приведет ли достижение новых максимумов к схлопыванию очередного пузыря и стагнации, как это случилось в начале 1990-х?

Аналитики рынка полагают, что хорошие результаты японских акций в последние недели не являются воссозданием безумной скупки акций конца 1980-х годов.

В эпоху пузырей «цены на акции вообще не основывались на фундаментальных показателях корпоративной деятельности». «Это был настоящий пузырь», — сказал Рёта Сакагами, стратег по акциям Citigroup.

На этот раз рост японских акций хорошо подкреплен прибылью, говорят наблюдатели за рынком.

По данным деловой газеты Nikkei, чистая прибыль японских фирм, котирующихся в разделе Prime Токийской фондовой биржи, может стать рекордно высокой третий финансовый год подряд за 12 месяцев, заканчивающихся 31 марта.

Тиса Кобаяси, японский стратег по акциям UBS SuMi Trust Wealth Management в Токио, пояснила, что недавний рост японских акций отличался от того, что наблюдался в эпоху пузыря. Она отметила, что произошли изменения в экономической ситуации. «В течение последних 30 лет или около того Япония не была по-настоящему привлекательной для иностранных инвесторов из-за сокращения населения, отсутствия инфляции и падения экономического роста. Однако макроэкономические обстоятельства меняются».

Чистая покупка японских акций зарубежными трейдерами достигла в январе около 2,07 триллиона иен (1,25 трлн руб.), что стало седьмым по величине показателем за один месяц. Этот процесс продолжился и в феврале.

Утверждается, что экономика пузыря активов в Японии была спровоцирована соглашением Плаза 1985 года между Соединенными Штатами, Японией, Западной Германией, Англией и Францией, которое было сосредоточено на корректировке обменных курсов валют с целью сократить огромный торговый профицит Японии.

Соглашение привело к резкому повышению курса иены по отношению к доллару, что побудило Банк Японии ввести политику низких ставок посредством серии снижений ставок. Это повысило ликвидность и раздуло пузырь акций и недвижимости в конце 1980-х годов.

Индексу Nikkei потребовалось около 34 лет, чтобы возобновить свой пик, хотя некоторые другие крупные зарубежные индексы, такие как S&P 500 и немецкий DAX, демонстрируют постоянный рост.

По словам Сакагами, после того, как в начале 1990-х годов пузырь экономики лопнул, японские акции пережили почти 20-летний период коррекции — нисходящий тренд — если рассматривать корреляцию между уровнями цен на акции и корпоративными прибылями.

На графике хорошо видны два пика индекса и период коррекции между ними.

«Поскольку период коррекции длился около 20 лет, он создал довольно плохой имидж японским акциям… люди думали, что японские акции никогда не пойдут вверх», — сказал он.

Примерно с 2010 года цены на акции стали все больше синхронизироваться с доходами компаний, и «уровни корпоративной прибыли наконец достигли точки, когда новый исторический максимум может быть оправдан», добавил аналитик.

Хотя перекрытие предыдущего максимума может быть символическим, в долгосрочной перспективе это всего лишь промежуточный этап, говорят наблюдатели за рынком.

«Я не верю, что японские акции переживают пузырь. Если есть действия, которые сделают еще один шаг вперед с точки зрения эффективности бизнеса, структурных реформ, корпоративного управления и корпоративных реформ… они поднимутся на более высокий уровень», — сказала Кобаяси из UBS SuMi Trust Wealth Management.

Сакагами согласился, заявив, что, если не произойдет что-то экстраординарного, что помешает росту японских фирм, цены на акции, скорее всего, будут расти в соответствии с ростом прибыли и с этого момента будут иметь общий восходящий тренд. «Это означает, что японские акции наконец-то пришли в норму и именно здесь они начинают новую жизнь», — сказал он.

В тоже время раздаются и более острожные голоса.

Учитывая, что одновременно происходит бум фондового рынка и макроэкономический спад, естественно задаться вопросом, как такое возможно.

Проще говоря, японские акции показывают хорошие результаты, потому что компании получают высокие доходы и увеличивают доходы акционеров, но экономика падает, потому что компании недостаточно повышают заработную плату своим сотрудникам и тем самым слабо стимулируют потребление.

В понедельник рынок акций весьма оптимистично открылся после длинных выходных на прошлой неделе, перед которыми произошла паническая распродажа активов на фоне возможных ограничений, особенно к НКЦ. Ограничений было введено довольно много, однако, самого страшного удалось избежать, по крайней мере, пока. Но это вовсе не значит, что можно расслабляться, США намерены и дальше вводить ограничения. Давайте посмотрим, что же у нас вырисовывается теперь в индексе ММВБ.

График (H4) индекса ММВБ

Позавчера на открытии торгов индекс открылся с гэпом вверх и к концу дня вырос на 2,26%, тем самым был закрыт гэп, который образовался на снижении цены в прошлую среду. Падение же рынка началосьеще с заседания ЦБ по ключевой ставке 16 февраля. Именно в тот день индексу удалось пробить аптренд, вдоль которого он рос с середины декабря, с того момента как я зафиксировал около уровня 3025 свою прошлую короткую позицию по фьючерсу на индекс. На мой взгляд, именно риторика ЦБ оказала негативное влияние на рынок акций, что и привело к началу распродаж.

А вот падение же рынка в среду и четверг ниже уровня 3200 было вызвано уже опасениями по поводу ограничений к НКЦ, ибо как раз в тот момент везде заговорили на эту тему. Пока все идет приблизительно так, как я рассчитывал на прошлой неделе. Предполагая, что ограничений на НКЦ все-таки не введут, половину своего шорта, который брал еще от уровня 3260 пунктов в расчете на падение рынка, я зафиксировал на 3160 пунктах, так как ожидал отскок индекса к уровню 3200.

Именно это на днях и произошло! Индекс поднялся даже выше уровня 3200, что и подтверждает тот факт, что ускорение падения в конце прошлой недели было вызвано ожидаем серьезных ограничений. Вчера же на открытии я закрыл остатки контрактов по своей короткой позиции, и тут надо заметить, что фьючерс подскочил вверх на открытии совсем не так сильно, как индекс. Но как долго продлится отскок?

Думаю, что он уже заканчивается, поэтому вчера утром снова начал набирать в шорт фьючерс на индекс от 3220 пунктов. Полагаю, отскок сейчас уже избыточный. С текущей цены индекс, скорее всего, упадет к 3170пунктам уже на этой неделе. Это моя первая цель коррекции. Напомню, что индекс пробил аптренд и вполне возможно сейчас начинает формирование нисходящего тренда, что мы и узнаем в ближайшие дни. А это значит, что преимущество снова именно у медведей.

Вопрос в том, как они им воспользуются. Полагаю, ближайшие недели могут стать решающими для рынка. Помните, писал в прошлый раз, что на фьючерсе на индекс получился ложный пробой границы нисходящего тренда? Обычно это приводит к тому, что начинает развиваться довольно сильная коррекция, так как были сняты стопы у многих шортистов, а многих скупщиков заманили в лонги. Это отличная возможность, чтобы обвалить рынок, ведь многие уже перестали верить в обвал!

Поэтому лично я снова набираю короткую позицию, и самая грамотная точка входа в шорт на этом отскоке — как раз 3220 пунктов. Стоп поставил на 3235, если цена сможет подняться еще выше, то удерживать шорт может быть опасно. Впрочем, на это и не рассчитываю. Считаю, что возврат индекса к 3170 сейчас самый реальный сценарий. А вот что будет дальше мы обсудим позже.

Коррекция также просматривается и в курсе доллара. Ранее писал, что для того чтобы курс смог снова упасть, ему нужно пробить аптренд, вдоль которого он растет уже месяц. Время для этого истекло как раз перед выходными, и уже в понедельник курс пробил восходящий тренд, поэтому вечером я взял шорт по фьючерсу на доллар вблизи 92.5 р. На прошлой же неделе полностью распродал свои контракты по фьючерсу в области 92.5-93 р., которые набирал еще от 88 р. Продажа была совершена как раз в ожидании коррекции курса, которая, на мой взгляд, может продлиться до уровня 90 р., где и рассчитываю фиксировать прибыль по позиции. Укрепление рубля также может оказать давление на рынок акций, что увеличивает вероятность и его коррекции. Еще подробнее обсудим ближайшее будущее курса доллара уже на днях.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, пока с санкциями на НКЦ пронесло, но эта опасность никуда не уходит, так что стоит быть бдительным и не переносить валютные позиции через выходные, например. По рынку акций тоже не стоит расслабляться, ограничений ввели довольно много, и мы еще не знаем, как они скажутся на рынке, но они точно как-то скажутся, ибо ограничения связаны с компаниями из дружественных стран. А это может привести к нарушению торговых отношений, а следовательно, и к уменьшению прибыли российских компаний.