Фонд ориентирован на российские технологические компании, планирующие выйти на публичный рынок в течение 2-4 лет

Венчурный фонд «Восход» (якорный инвестор – группа «Интеррос») в партнерстве c Альфа-банком, УК «Альфа-капитал», банком «Тинькофф» и ООО «Тинькофф капитал» запустил pre-IPO фонд на 4 млрд рублей. Об этом сообщают «Ведомости» со ссылкой на управляющего партнера фонда «Восход» Руслана Саркисова. Остальные инвестдома подтвердили свое участие, не раскрыв собственные доли.

Фонд ориентирован на технологические компании, планирующие выйти на публичный рынок в течение 2-4 лет. Средний объем инвестиций в одну компанию ожидается на уровне 400 млн рублей. Таким образом, портфель будет включать не менее десяти проектов. Управляющие планируют входить в акционерный капитала на 5–10%.

Фонд будет фокусироваться на направлениях с высоким коммерческим потенциалом, таких как медицинские и биотехнологии, робототехника и кибербезопасность. Объем средств в фонде сформирован из средств клиентов «А-клуба» (закрытое деловое сообщество Альфа-банка), УК «Альфа-капитал», клиентов банка «Тинькофф» и средств фонда «Восход». Средства клиентов управляющие привлекли через закрытые паевые инвестиционные фонды (ЗПИФ).

Новый фонд предназначен для квалифицированных инвесторов. Инвестиционный цикл фонда составляет минимум шесть лет, с возможностью досрочных выплат при выходе из капитала портфельных компаний. Саркисов не стал называть целевую доходность нового фонда.

Популярность pre-IPO инвестиций растет на фоне успешных IPO технологических компаний. Мосбиржа запланировала провести 10 сделок до конца 2024 года на своей собственной платформе. В марте стало известно, что «ТКС холдинг» запустит площадку «Т-венчур». «Альфа-инвестиции» открыли доступ к pre-IPO для частных инвесторов еще в августе 2022 года.

Основатель аналитической компании Dsight Арсений Даббах называет такой фонд уникальным для России. По его словам, ранее, в 2019 году, фонд с подобным позиционированием открывали «ВТБ капитал инвестиции». Но сейчас, по мнению эксперта, более правильное время для создания такого фонда. Он уверен, что на горизонте трех лет на биржу планируют выйти 40–50 компаний, причем значительная часть – из технологического сектора. Часть из них проведут pre-IPO, но не выйдут на биржу, однако за три года появятся еще кандидаты, рассуждает Даббах, поэтому около 15–20 компаний из сектора технологий могут стать публичными. С ним согласна управляющий партнер фонда Softline Venture Partners Елена Волотовская: спрос на IPO среди технологических компаний растет, поэтому pre-IPO становится интересной инвестиционной идеей.

Доллар и евро за борт? Начинаем скупать юани и дирхамы?

✅Самой популярной валютой для сбережений у нас теперь является юань. Удивительно. Так ли всё просто? Давайте разбираться.

Со времён распада СССР прошло много лет. Было время, когда выручка во многих компаниях сдавалась в долларах, и цены в магазинах писались в у.е., так как курс прыгал как кузнечик и переписывать ценники было совсем не удобно. Люди носили в карманах баксы. После 1999 появились разноцветные евро. Под подушкой рубли никто не держал. Сейчас ситуация изменилась кардинально. Все привыкли к картам.

Наличные уходят в прошлое. В крупных городах, конечно.

✅В 2005 году ЦБ использовал бивалютную корзину — 0.55 доллара и 0.45 евро.

Россияне, те кто более менее финансово подкованные, использовали валютную диверсификацию. Данный приём позволяет сохранить стоимость сбережений при ослаблении национальной валюты.

Если проще, то 50 % держите в рублях, 50 % в долларах. Есть схемы и посложнее, но они менее верные.

Например: 30 % рубли, 35 % евро, 35 % доллар.

Но, здесь не будет баланса. Лучше фифти-фифти.

✅На данный момент, ввиду разного рода обстоятельств, появились новые инструменты.

В 2023 году юань обскакал доллар по объёму на валютных торгах, турецкая лира дала рывок в 17 раз, казахский тенге — около шести. Слепок только с Мосбиржи.

«Доходность депозита на среднем и длинном горизонте всегда меньше, чем инфляция в той же валюте, а значит, ваши сбережения при таких вложениях теряют покупательскую способность — это, как говорится, база. Выгодная альтернатива — инвестиции в ценные бумаги»

Эту цитату я взял из одного из самых авторитетных финансовых изданий РФ.

Бред полнейший.

По их мнению, депозиты ничто — инвестиции в ценные бумаги - всё!

И прям «выгодная альтернатива»...

То, что у некоторых нет совести не удивляет, но такого активного пинания людей в сторону фонды я не видел никогда. МММ был честнее.

❌Тем, кто не в курсе, может быть непонятна моя экзальтация, но запустить несведущего человека на рынок — это тоже самое, как посадить начинающего водилу за руль спортивного кара. Разобьётся в хлам на первом-втором круге.

Для справки, на счетах европейского депозитария Euroclear было заблокировано около 6 000 000 000 000 рублей. Не слабо так, да?

✅Правда, в 2022 появились ограничения со стороны ЦБ на продажу бумаг недружественных стран неквалифицированным инвесторам. Вроде как пекутся о нас. Но, это тоже не так.

*️⃣Во-первых, если у вас есть шесть лямов, то вы уже спец. Феерично.

(с 2025 понадобится сумма в два раза больше)

*️⃣Во-вторых, с акциями РФ вы можете работать без ограничений.

«Двойные стандарты» в действии.

Крайне упёртых в иностранные активы отправляют к брокерам Казахстана, Армении и ОАЭ. Не советую. Даже при действии «Соглашения об избежании двойного налогообложения» подводных камней слишком много.

Пример: Армения.

Не поддерживает такое соглашение с США. В результате, по дивидендам и купонам с клиента, не являющегося резидентом США, эмитентом будет удержан налог 30 % - плюс придётся заплатить подоходный в РФ.

И всё же. Как сохранить деньги?

Ответ прост.

✅Если вы не трейдер, то в акции и, не дай Бог, в опционы или фьючерсы лезть не надо. Прогорите. Без вариантов.

✅С экзотикой, в виде юаней, дирхамов, сомов - тоже не надо связываться.

По-крайней мере, пока есть возможность диверсифицироваться через евро и доллар.

💯Используйте депозиты. Благо процент по вкладам в рублях сейчас на высоком уровне. С валютой сложнее. Ставки около ноля. Держите в «надёжном» месте.

Открытие собственного дела, операции с недвижимостью и прочим - сегодня оставлю за скобками.

Так или иначе, «знать где прикуп», в наше время, не особо реально.

Возьмите цены на авто. Крузак в 2012-13 годах стоил около 3 200 000. Не Прадо.

Сейчас 13-15 млн. В среднем, четыре-пять концов.

⛔Ни один вклад вам такую инфляцию не смог бы компенсировать.

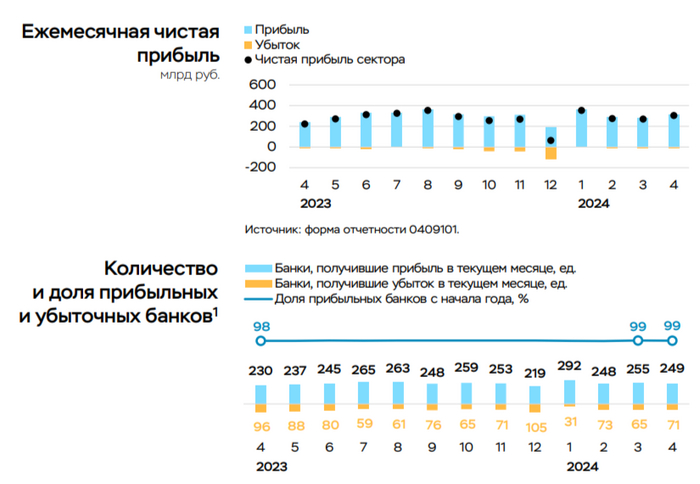

💳 По данным ЦБ, в апреле 2024 г. прибыль банков составила 305₽ млрд (+13% м/м, 36,1% г/г), фиксируем увеличение по сравнению с прошлым месяцем —270₽ млрд, с прошлым годом всё ещё более чувствительнее — 224₽ млрд. Также стоит отметить, что доходность на капитал в апреле составила 24,5% и это высокий показатель с начала года (рекорд принадлежит январю 29,6%, прибыль была завышена за счёт дивидендов, полученных от банка Открытие — 112₽ млрд). Дальше давайте отметит интересные факты из отчёта, а также раскроем тайну такого увеличения чистой прибыли:

🟣 На рост прибыли в основном повлияло снижение отчислений в резервы на 67₽ млрд. По прочим активам снижение было на 108₽ млрд (в марте банки сформировали крупные резервы под вложения в экосистемы), по корпоративным кредитам — на 22₽ млрд (оценочно стоимость риска составила 0,6%, что ниже средне исторических 1,1% в 2018–2021 гг.) после высокого уровня доформирования в марте (~56₽ млрд, стоимость риска составила 0,9%). Резервы по кредитам физлиц, напротив, выросли на ~60₽ млрд (стоимость риска в апреле вернулась к средне историческому уровню 2%) после восстановления резервов в марте за счёт корректировки макро-условий.

🟣 Кредитный портфель составил 115,6₽ млрд (+1,9% м/м, с начала года +5,2%). Темпы роста высокие, об этом в принципе кричит статистика по кредитованию населения, где в потреб. кредитовании и автокредитовании 2 месяц происходит ажиотаж, а ипотека спасается только тем, что за счёт высокой ставки задавили рыночную ипотеку, в льготной происходит рост.

🟣 Количество прибыльных банков снизилось по сравнению с мартом (249, или 78% от общего числа, в марте 255 и 80% соответственно).

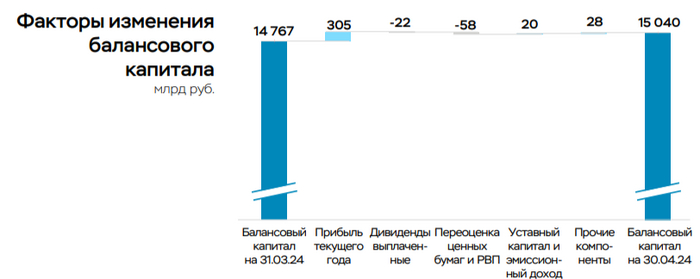

🟣 Балансовый капитал вырос на 273₽ млрд (+1,8% м/м) до 15₽ трлн, это меньше прибыли заработанной сектором. В основном это объясняется отрицательной переоценкой ценных бумаг через прочий совокупный доход (-58₽ млрд, в основном ОФЗ), а также выплатой дивидендов (22₽ млрд). В то же время несколько банков были докапитализированы суммарно на 20₽ млрд, в основном за счёт допэмиссии.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сберопубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд). Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Вклад же Сбера в общую банковскую прибыль в апреле составил 42,3%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за апрель 81₽ млрд (+32,1% г/г), но прибыль до налогообложения составила 23₽ млрд (-68,9% г/г). Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд, без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. На создание резервов под кредитные убытки и прочие резервы также направили мало 7₽ млрд (-2,8% г/г).

📌 Как мы видим, банки используют различные схемы для повышения чистой прибыли, но во многом им помогает кредитование. Впереди у банковского сектора большие испытания: высокая ключевая ставка с нами надолго, но в июне её могут повысить на 2-3% из-за статистических данных, с 1 июля льготную ипотеку всё-таки свернут, другие программы станут более адресными, также с 1 июля ЦБ повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года.

Последние дни активно падает рынок акций после недавнего слива Газпрома. Однако падает не только он, но еще валюта и длинные ОФЗ, которые, кстати, начали падение заметно раньше. Есть ли какая-то связь между этими падениями, и чем они могли быть вызваны? Давайте попробуем в этом разобраться.

График (H4) индекса ММВБ, курса валют USDRUB_TOM (синий) и индекса RGBI (красный)

Начнем с индекса RGBI. Этот индекс, который отражает состояние длинных ОФЗ, падает уже очень давно по причине жесткой ДКП ЦБ. Когда в декабре регулятор завершил цикл повышения ставки и дал позитивный прогноз на ее скорое снижение, инвесторы побежали скупать ОФЗ в надежде зафиксировать высокую доходность (11-12%) по ним на многие годы (не так уж и много, как оказалось). Так же и рынок акций на этом оптимизме снова начал расти.

Однако я тогда писал, что это ошибочные ожидания. И лезть в длинные долговые бумаги по тем ценам было небезопасно, только в короткие. А причина была в том, что прогнозы разных экономистов, аналитиков о скором снижении ключевой ставки уже в начале года были вообще абсурдными. В декабре я сделал большой обзор, в котором описал с какой именно инфляцией мы столкнулись, и почему она продолжит разгоняться дальше, несмотря на все усилия ЦБ, а следовательно, как тогда предполагал, ключевую ставку будут снижать уж точно не раньше третьего квартала 2024 года (а с апреля стало ясно, что вообще не раньше конца года), но уж точно не в начале года, как все ожидали, и возможно, что ЦБ ее даже снова повысит.

И вот в феврале после ускорения инфляции ЦБ изменил свой прогноз и четко заявил, что снижать ставку раньше второго полугодия не собирается. Такая радикальная смена ожиданий мгновенно смыла оптимизм на рынке, и инвесторы начали распродавать длинные ОФЗ, ведь их доходность вдруг оказалась значительно ниже ключевой ставки. Тогда и начался обвал ОФЗ.

Затем в апреле ЦБ снова изменил свои прогнозы по снижению ключевой ставки и увеличил ожидаемое значение средней ключевой ставки на 2024 год с 13,5–15,5% до 15-16% и даже намекнул о возможном новом повышении ставки, если процесс дезинфляции не ускорится. Тогда ОФЗ снова загрустили, и их опять начали распродавать. И в мае доходности по длинным выпускам уже превысили 14,3%, что, скорее всего, не предел.

Таким образом, с февральского заседания ЦБ по настоящий момент индекс гособлигаций RGBI упал со 120 до 108,7 пунктов, что довольно много. И вполне возможно, что это падение продолжится и к 104, может, даже ниже. Особенно если все-таки сильно повысят ставку.

А вот курс доллара же в марте-апреле выстраивалчеткий тренд на движение вверх, как минимум, к первой цели ₽96. Однако в конце апреля после пробоя уровня ₽93 и подъема к ₽94,5, началась закономерная коррекция обратно на ретест пробитого уровня. И доллар продолжил бы движение вверх, если бы удержался выше уровня ₽92,5. Как тогда писал, чтобы реализовался сценарий роста курса, цена не должна упасть ниже этого значения.

Однако это все же произошло, что сломало растущую картину, после чего стал формироваться уже нисходящий тренд. В целом, курс вернулся в прежний диапазон колебаний ₽90-93, в котором вполне мог оставаться на ближайший месяц, но только при одном условии, ведь на этот раз уже появилась перспектива укрепления рубля. И ключом к реализации этой перспективы был уровень ₽91, падение цены ниже которого покупатели пытались сдержать.

Тогда я писал, что большая волна укрепления рубля сейчас выглядит фундаментально необоснованно, поэтому не верил в нее. Но с точки зрения технического анализа, если курс сможет пробить вниз уровень ₽91, то укрепление рубля вполне может реализоваться, и даже уровень ₽90, от которого цена отталкивалась не раз ранее, вряд ли сможет ее остановить, хотя и сам на это надеялся.

В итоге мои опасения подтвердились. Курс доллара начал стремительное падение вообще без отскоков после пробоя уровня ₽91. Это даже выглядит не то, чтобы странно, а вообще аномально. Подобных падений не было уже два года! Мы, конечно, знаем, что есть проблемы с платежами по импорту (и по экспорту, кстати, тоже), а значит, спрос на валюту, действительно, снизился. Но вот насколько он снизился, мы сможем узнать только в середине июня, о чем обязательно расскажу. И сомневаюсь, что там, действительно, сильное снижение спроса по сравнению с апрелем, чтобы курс вот так стремительно падал.

Однако со вчерашнего дня, как я писалв субботу в Telegram, доллар в паре с рублем получил преимущество, так как закончился налоговый период. А значит, предложение валюты должно сократиться, что мы последние два дня и наблюдаем. Поэтому во вторник снова закупил фьючерс на доллар по ₽88,5, чтобы усреднить свою позицию, когда уже заметил смену настроений по валюте. Думаю, ₽90 курс все же превысит, а там, полагаю, часть позиции зафиксирую на случай коррекции, но остальное оставлю в расчете на подъем к уровню ₽91, а затем к ₽92,5 примерно в течение ближайших двух недель. Так что продолжаю держать длинную позицию по доллару.

Судя по механике движения курса, дело, скорее, не в упавшем спросе, а в высоком предложении валюты. Кто-то целые две недели из всех критических точек, где можно было бы развернуть курс вверх, упорно продает валюту и везет покупателей на стопы, что приводит к усилению падения. Это не похоже на естественное движение, скорее, на специальную кампанию по укреплению рубля.

Возможно, так скоординированно действует сам ЦБ вместе с экспортерами, но вот с какой целью? Можно предположить, что все это укрепление рубля связано со стремлением сбить инфляцию ближе к заседанию ЦБ 7 июня. Правда, вряд ли это как-то поможет, для этого курс должен остаться внизу, а само укрепление продлиться хотя бы до ₽82. Но это противоречит бюджетным планам, в которые входят огромные расходы. А на это ЦБ вряд ли пойдет. Да и экспортеры вряд ли согласятся. Так что, думаю, что курс вернется выше ₽90.

Но самые странные движения происходят на рынке акций. Несмотря на постоянное падение индекса RGBI индекс ММВБ понемногу рос весной, хотя зачастую волны движений в этих индексах сонаправлены. То есть рынок акций вообще никак не реагировал не изменения ожиданий по снижению ставки, что довольно подозрительно, ведь изначально рос он именно на ожиданиях ее скорого снижения. И даже внушительное падение курса доллара не развернуло вниз индекс, что уж совсем подозрительно и нелогично. Очевидно, что рынок должен как-то исправить такие несостыковки.

Поэтому весь май набиралшорт по фьючерсу на индекс ММВБ в расчете на падение рынка. В итоге последний раз добавился в шорт по 3505 пунктов почти на самой вершине в прошлый понедельник, после чего рынок таки резко упал из-за обвала акций Газпрома. Об этом возможном обвале Газпрома я, кстати, тоже предупреждал еще в начале мая, когда цена пыталась пробиться через уровень ₽158, пробой которого бы привел к падению цены, как минимум, к ₽140, что и произошло.

Новости по Газпрому вполне ожидаемо развернули вниз и весь рынок акций. Но не только они. Скорее всего, после недавних заявлений зампреда ЦБ о рассмотрении повышения ставки на июньском заседании, а также на фоне укрепления рубля крупные инвесторы все-таки начали распродавать акции. В итоге половину шорта зафиксировалпо 3417, и еще половину держу в ожидании движения к уровню 3260. Пока же цена немного до него не дошла и остановилась около 3300. В целом, индекс может отскочить к 3400, поэтому сейчас внимательно слежу за движениями внутри дня, чтобы закрыть позицию, если начнется отскок, и перезайти снова в шорт повыше. Так как считаю, что эта волна коррекции рынка может быть довольно большой.

В общем, вполне возможно, эти падения рынков так или иначе связаны именно с борьбой ЦБ с инфляцией и ближайшим заседанием по ставке, где, полагаю, регулятор все же решится на ее повышение спустя полгода. Поэтому именно это событие и определит будущее российского рынка на ближайшие месяцы.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, примерно так можно объяснить падение разных рынков, хоть и с задержкой. И думаю, что заседание ЦБ внесет ясность в это дело уже через неделю.

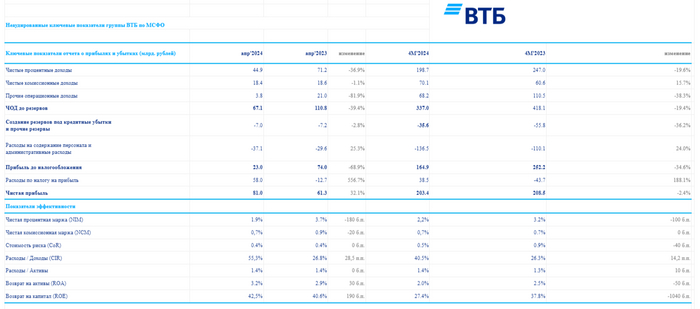

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за апрель 2024 г. и они оказались занимательными (заложенные разовые эффекты по увеличению прибыли начали происходить). Если рассматривать чистую прибыль за 4 месяца относительно прошлого года, то, естественно, она снизилась (-2,4%, всё ещё впереди), потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка остудила спрос на вторичную ипотеку, корректировка же параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди, с 1 июля льготную ипотеку всё-таки свернут, а значит, прибыль должна уменьшиться от данного сегмента.

💳 Как не странно, ужесточение макропруденциальных лимитов/надбавок и высокая ключевая ставка влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то в потреб. кредитовании и автокредитовании за последние 2 месяца спрос усилился, но ВТБ в данном сегменте не показало какой-то сверх прибыли. Дальше больше, ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, помимо этого в июне будет обсуждаться повышение ставки (базовый сценарий 1%, но могут накинуть 2-3%).

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году, в мае вообще идёт укрепление.

Как итог, чистая прибыль за апрель составила 81₽ млрд, но прибыль до налогообложения — 23₽ млрд (-68,9% г/г), а это уже полный провал. Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд (прогнозировалось 60₽ млрд), без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. В принципе данный провал виден по основным финансовым статьям:

✔️ Чистые процентные доходы: 44,9₽ млрд (-36,9% г/г)

✔️ Чистый комиссионный доход: 18,4₽ млрд (-1,1% г/г)

✔️ Прочие операционные доходы: 3,8₽ млрд (-81,9% г/г)

✔️ Чистая прибыль: 81₽ млрд (+32,1% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 6,8% до 22,4₽ трлн, данный прирост ниже динамики банковского сектора, если рассматривать помесячно (+1,3%). Собственный капитал банка увеличился на 9,2% до 2,363₽ трлн, всё-таки присоединение РНКБ и Открытия дают эффект, например налоговый.

💬 Прочие операционные доходы — 3,8₽ млрд (-81,9% г/г), это как раз влияние курсовых разниц, в мае данная статься может уйти в минус, ибо ₽, а на фондовом рынке произошла коррекция.

💬 Создание резервов под кредитные убытки и прочие резервы — 7₽ млрд (-2,8% г/г), из-за высокой ключевой ставки приходится больше отчислять, но второй месяц подряд банк отчисляет мелкие суммы. Расходы на содержание персонала и административные расходы — 37,1₽ млрд (+25,3% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 500₽ млрд (ранее прогнозировали 435₽ млрд). Только в данную прибыль заложили два разовых эффекта — 100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива (уже произошло). То есть основной заработок будет 340₽ млрд. Что же насчёт заблокированных активов, то сделку планируют закрыть в июне, эффект отразится во II квартале (всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд). И, конечно, я пессимистично отношусь к новой байке о дивидендах, что по итогам 2024 г. их могут заплатить, в 2025 г. планировали 80₽ млрд выплатить. Вообще, ВТБ создан для того, чтобы приносить боль миноритариям, так что какие дивиденды.

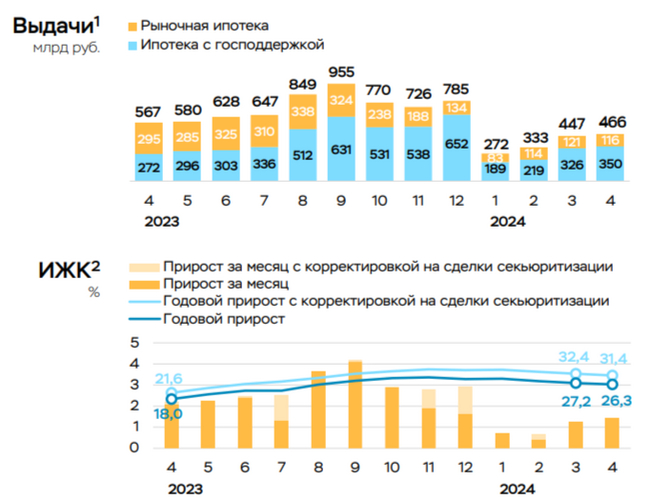

Ⓜ️ По данным ЦБ, в апреле 2024 г. спрос в кредитовании составил 549₽ млрд (1,6% м/м и 26,3% г/г, месяцем ранее — 571₽ млрд). В апреле 2023 г. он составлял 502₽ млрд, уже второй месяц подряд мы превышаем темпы прошлого года, думаю, что в мае картина не поменяется. Наконец-то регулятор в данном отчёте раскрыл цифры в потребкредитовании и автокредитовании (спойлер — всё ужасно), в прошлых постах я отмечал бум в кредитовании, оказался прав (на основе данных по инфляции, Сбериндекса в категории потребительского спроса и отчёта некоторых банков). Темпы марта-апреля удручают, просвета не видно, и май навряд ли будет лучше, поэтому высокая ключевая ставка с нами надолго, но и её повышение неизбежно. Давайте перейдём к данным.

🏠 По предварительным данным, ипотека в апреле ускорилась до 1,4% (+1,2% в марте), во многом за счёт снижения уровня досрочных погашений (льготная ипотека требует малых платежей, да и зачем переплачивать, если депозит даёт 16%). Выдача ипотеки с господдержкой составила 350₽ млрд (326₽ млрд в марте), выдача же рыночной — 116₽ млрд (121 млрд в марте). Всего было выдано кредитов на 466₽ млрд (в марте 447₽ млрд), в апреле прошлого года выдали 567₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке и особенно высокая ключевая ставка немного охладили темпы роста (именно за счёт рыночной темпы сократились, ибо ставка высокая), но главное зло в льготной программе, если 1 июля льготную ипотеку всё-таки свернут, то ситуация нормализуется. А пока самой популярной программой остаётся Семейная ипотека, выдачи в апреле остались на мартовских уровнях — 171₽ млрд, повысилась и льготная ипотека, несмотря на ужесточение — 110 млрд (+15% м/м), вероятно, спрос повысился в преддверии завершения программы.

💳 По предварительным данным, потребительское кредитование составило 248₽ млрд (1,8% м/м, в марте — 252₽ млрд), темпы прошлого года превышены, почти в 2 раза (в апреле 2023 г. — 143 млрд). В автокредитовании продолжается безумство — 76₽ млрд (4% м/м, в марте — 92₽ млрд), в прошлом году, в апреле — всего 32₽ млрд. Значительный рост может быть связан c увеличением доходов населения, благодаря которому сохраняется высокая потребительская активность, это отмечается и в Сбериндексе (плохая новость в том, что в начале мая потребительский спрос замедлился, а в середине мая вышел на новый пик 2024 г.). Поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 ОтчётСбербанка за апрель наглядно всё показывает, портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. ВТБ в марте заработал столько, сколько за январь-февраль, объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, с 1 июля застройщиков может ожидать сюрприз.

📌 Апрель подтвердил статистические данные марта, в потребкредитовании и автокредитовании бум, в ипотеке недостаточное охлаждение спроса. Меры, которые подготовил регулятор запоздалые, видимо, всё-таки придётся повышать ставку, но главное — это разобраться 1 июля с льготной ипотекой, иначе одного повышения/лимитов будет недостаточно.

❗Есть информация, что личные фонды могут освободить от проверок и ежегодных отчётов. Плюс снять надзор Минюста. Такие шаги могут их сделать гораздо более привлекательными для состоятельных граждан. Давайте разберёмся как это работает.

Сложности с западными трастами привели к созданию нового инструмента — личные фонды.(2022 год) Большим спросом они не пользовались, так как существовала альтернатива в виде ЗПИФ, которые позволяют скрыть публичные и непубличные активы. Но, после того как правительство решило упростить их регулирование, ситуация может в корне измениться.

🔰Давайте рассмотрим, чем они отличаются и смогут ли стать заменой иностранным трастам.

✅Закрытые паевые инвестиционные фонды хорошо подходят для разнородных активов. Это и компании, и коммерческая недвижимость, девелоперские проекты и т.д. ЗПИФ может использоваться для сохранения семейного капитала и передачи наследства.

Из минусов, кредиторы могут наложить взыскание и забрать часть паёв или даже всё.

✅Личный фонд должен гарантировать абсолютную защиту активов по истечении трёх лет с момента его создания. Даже если активны были внесены в фонд позже.

Пример: Создали в 2024. В 2027 активы уже под защитой, даже если внесены день назад.

Важный момент. В период существования фонда с трёх до пяти лет можно восстановить срок обращения взыскания на активы личного фонда.

После пяти лет — активы станут полностью недоступны для кредиторов учредителя.

Что с налогами?

❎ЗПИФ — не является налогоплательщиком. Соответственно, это даёт возможность отсрочить уплату налога до момента распределения прибыли. Есть свои тонкости, но об этом долго.

❎Личный фонд — не имеет отсрочки по налогам, но сохраняет право на пятилетнюю льготу. Плюс, можно вносить и распределять активы без налогов, платить 6 или 15% с доходов.

Коллективные инвестиции

ЗПИФ — идеально подходит для объединения капиталов.

ЛФ — нет, так как учредителем может быть либо физ. лицо, либо супруги.

Защита конфиденциальности

ЗПИФ — информацией владеют: депозитарий, УК и ЦБ.

ЛФ — управляющий, нотариус, Минюст.

Резюмируем.

Кажется, что всё это исключительно для богатых людей. Но, это не совсем так.

Личные фонды, на мой взгляд, подойдут семьям со средним достатком. Полностью защитить свой капитал через пять лет — отличная идея.

ЗПИФ — подходит для ведения бизнеса, привлечения инвесторов, выпуска ценных бумаг и т.д.

Посмотрим как это всё будет решено на законодательном уровне. Инициатива хорошая.