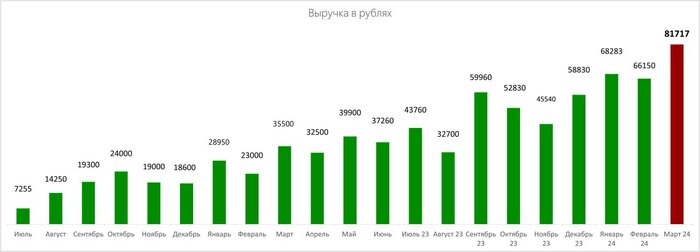

Итоги по выручке за Март

Итоги по выручке за Март 💎

Результат 81 717 рублей, средний чек 388 рублей, количество платежей 207. 📈

Проект, который формируют пассивный денежный поток:

💥@Matadora сервис

├ 🇫🇮 Финляндия

├ 🇷🇺 Россия

└ 🇷🇴 Румыния

Портфель с выручки: https://snowball-income.com/public/portfolios/uHzjwkUPzi

> 925к

Новый локальный максимум! 🍻

__

artydev & Co

Ох уж эти экстрим-проститутки...

Показать полностью

1

Как подготовить машину к долгой поездке

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Подборка карт и накопительных счетов с самыми высокими процентами на остаток

Актуально на 8 февраля:

💳 Дебетовые карты с % на остаток

▪️Уралсиб - Прибыль. 16% годовых для новых в первые два месяца, на сумму от 10 до 500 т.р. при покупках по карте от 10 т.р. мес (со второго месяца), далее и старым клиентам 12% годовых

▪️Совкомбанк - Дебетовая карта с процентом на остаток. 15% годовых для новых клиентов в первые три месяца, на сумму от 50 (неснижаемый остаток) до 400 т.р. при тратах от 10 т.р./мес, далее ставка 6% годовых

▪️Совкомбанк - Халва. 15% годовых для новых в первые три месяца, на сумму до 400 т.р. при наличии более 5 покупок по карте на общую сумму от 10 т.р./мес и активной платной подписке «Халва.Десятка», далее и старым клиентам 10,5% годовых, без подписки 6%

🏦 Накопительные счета с % на ежедневный остаток

❗️ В подборку вошли только «честные» накопительные счета с процентом на ежедневный остаток. Можно снимать/пополнять в любой момент без потери процентов (в отличие от счетов с начислением на минимальный остаток за месяц). Банк имеет право понижать/повышать ставку в любое время (если не указано иное)

▪️Хоум Кредит «Накопительный счет». 17% годовых при тратах от 100 т.р./мес на сумму до 1,5 млн р. для клиентов с подпиской Хоум+ за 199 руб/мес. Без подписки 16%. Или 16% годовых на 3 месяца без подписки при тратах от 20 т.р./мес на сумму до 1,5 млн р. для клиентов с остатками на накопительных ниже 1 000 руб после 1 апреля 2023 г.

▪️ОТП Банк. «Накопительный счет». 17% годовых при тратах от 70 т.р./мес на сумму до 2 млн р. для клиентов с картой ОТП Premium. 8% зачисляют на накопительный счет в последний день месяца, а 9% падают на счет карты не позднее 10-го рабочего дня месяца, следующего за отчетным.

▪️ВТБ «Накопительный ВТБ-Счет». 16% годовых на 3 месяца для клиентов с остатками на накопительных и вкладах ниже 1 000 руб за последние 180 дней. Далее 7%. Или 10% при покупках от 10 т.р. и 12% зарплатным при покупках от 10 т.р. Повышенная ставка для остатка до 1 млн р. (до 10 млн р. для клиентов «Привилегии» и до 30 млн для клиентов Private).

▪️ИТБ. «Приветственный». 16% годовых на сумму до 1 млн р. на первые 60 дней. Клиентам без вкладов и НС (либо с остатками до 100 руб) за последние 90 дней. Далее и для всех 14%

▪️ОТП Банк. «Накопительный счет». 16% годовых при тратах от 40 т.р./мес на сумму до 500 т.р. для клиентов с картой ОТП Premium Light. 8% зачисляют на накопительный счет в последний день месяца, а другие 8% падают на счет карты не позднее 10-го рабочего дня месяца, следующего за отчетным

▪️Ингосстрах. «На завтра». 16% годовых на сумму до 1 млн р. при тратах от 75 т.р./мес по карте Суприм

▪️Локо-Банк «Накопительный счет». 15,7% годовых на 2 мес для клиентов без накопительных счетов за последние 60 дней. Далее и всем 13% годовых. Открывается только в офисе. Не путать со счетом «Мой выбор». Там 15,8% на минимальный остаток.

▪️Росбанк «Акционный». 15,5% годовых для новых или по персональному предложению до 31.03.2024. Ставка зафиксирована на этот срок. Премиальным +0,5%. Далее и всем 5%

▪️Транскапиталбанк/ИТБ «Свободные средства». 15% на сумму до 100 т.р., 13,5% от 100 т.р. до 10 млн р.

▪️Яндекс Банк «Сейв». 15% на 3 месяца, далее 11%. Доступен не всем, только по персональному предложению

▪️Открытие «Копилка». 15% годовых для новых и клиентов с остатками менее 50 т.р. в течение 90 дней. Важно закрыть старую «Копилку» и открыть новую. Ставка фиксируется на месяц открытия + 2 месяца. Далее и для всех 10%. При покупках по картам банка от 10 до 100 т.р. - 10,5%. От 100 т.р. - 11%.

▪️МТС Банк «МТС-Счет». 15% годовых для первого счета на первые 2 мес. Далее и для всех 12,5% годовых при тратах от 10 т.р. На остаток до 1 млн р.

▪️Дом РФ «Накопительный счет». 14,7% годовых в месяц открытия (15% зарплатникам и премиальным) + 2 месяца (ставка фиксируется на это время). Далее открываем новый счет и получаем по нему повышенную ставку.

▪️Севергазбанк «Накопительный счет». 14% годовых на сумму до 3 млн р.

▪️Ренессанс «Ренкопилка». 14% годовых на 3 мес для первого счета. Можно получить надбавку +1% за траты от 15 т.р. в предыдущем месяце на 2 и 3 месяц. Или за пополнение брокерского от 100 т.р./мес. Далее с надбавкой 7%.

▪️Остаток средств в «Кошельке» от Финуслуг. 14% годовых на сумму от 10 т.р. до 1,5 млн р. Для начисления процентов с 10 февраля нужно иметь хотя бы один открытый вклад на платформе с 22.12.2023 до 01.03.2024 на любую сумму (подойдет и на 10 т.р.). Доход не будет облагаться налогом, поэтому 14% эквивалентны ставке 16% с налогом. Средства не застрахованы АСВ.

▪️Металлинвестбанк «Комфортный NEW». 13,5% годовых на 2 мес. для новых и клиентов с остатками менее 3 т.р. в течение 90 дней. Далее и всем 12,5% годовых

▪️Тимер Банк. «Доходный». 13,5% годовых

▪️Тинькофф Банк «Накопительный счет». 12% годовых клиентам Private. С подпиской Premium 11%. С Pro 10%. Без подписки - 7%.

💸 Накопительные счета с % на минимальный остаток за месяц

С таких счетов невыгодно снимать средства в течение месяца, т.к. проценты не будут начисляться на изъятую сумму. Поэтому счета с процентом на минимальный остаток стоит рассматривать скорее как вклады на месяц. Снятия выгоднее производить в первый календарный день месяца, а пополнения - в последний и не трогать средства до конца каждого месяца.

▪️Газпромбанк «Накопительный счет». 16,5% годовых на первые 2 мес для клиентов, у которых за последние 90 дней не было вкладов и накопительных счетов более 100 р. Начисляется на сумму от 5 т.р. до 1,5 млн р. Далее 10%, зарплатным 10,3%, абонентам ГПБ Мобайл 10,5%.

▪️ПСБ «Про запас». 16% годовых на первые 60 дней (ставка фиксируется на это время). Для клиентов не имевших накопительных счетов за последние 90 дней, либо с открытыми счетами, на которых было менее 1 т.р. На сумму до 10 млн р. Далее 9%.

▪️Альфа-Банк «Альфа-Счёт». 16% годовых на первые 2 мес для клиентов, у которых не было средств на Альфа-счете более 90 дней. Далее 11% при покупках от 20 т.р. На сумму до 1,5 млн р.

▪️Банк Санкт-Петербург. «Накопительный счет». 16% годовых на 2 месяца при тратах от 5 т.р./мес на сумму до 1,5 млн р. для клиентов без накопительных счетов. Далее и для всех 12%

▪️Локо-Банк «Мой выбор». 15,8% годовых на 3 месяца на сумму до 5 млн р. для клиентов без накопительных счетов в течение предыдущих 60 дней. Далее и для всех 13%

▪️Ренессанс «Ренкопилка+». 15% годовых на 3 мес для первого счета. Можно получить надбавку +1% за траты от 15 т.р. в предыдущем месяце на 2 и 3 месяц. Или за пополнение брокерского от 100 т.р./мес. Далее с надбавкой 15,5%

▪️Почта Банк. «Сейф-счет». 14,5% годовых на первые 3 месяца. Для клиентов не имевших накопительных счетов и вкладов более 91 дня. На сумму до 3 млн р.

▪️Русский Стандарт «Сберегательный счет». 14% годовых на первые 2 мес для клиентов, у которых не было вкладов и накопительных счетов более 90 дней. Далее и для всех 10%. На сумму до 1 млн р.

▪️Ozon Банк. Накопительный счет. 14% годовых

Можно организовать «карусель» из нескольких накопительных счетов - ВТБ + ГПБ + ПСБ + Альфа + Локо + Почта Банк, чтобы регулярно получать повышенную приветственную ставку.

Это легко реализовать благодаря тому, что с 1 мая вступает в силу закон о бесплатных переводах по СБП между своими счетами на сумму до 30 млн р. в месяц.

❗️ Не превышайте 1,4 млн на банк, чтобы оставаться в рамках покрытия страховки АСВ

Если информация была интересна, вам может оказаться полезен мой блог о финансах и инвестициях. Подпишитесь

Показать полностью

Цели на 2024. Попытка удвоить доход за год

После традиционного подведения итогов самое время поставить новые цели на будущий год. Считаю это архиважным в финансовом развитии любого человека - ведь если конечная цель не намечена, то и прийти можно никуда, потратив год абсолютно впустую.

💰Общий ежемесячный доход на конец текущего года - 300.000₽. Прошлый год был достаточно выдающимся в направлении роста дохода. Начиная 2023 со скромных 60-80 тысяч в месяц, удалось примерно удвоить этот показатель к концу года. В 2024 хотелось бы как минимум не сбавлять темп и показать такой же результат. При этом в первую очередь планирую основной акцент сделать именно на активном доходе и увеличить свою ЗП с текущих 120к до 200к в месяц. На пассивный доход планы более приземлённые - с 50-60к до 100к в месяц. Хотя более приземлённые они только в рублях, в % цель примерно одна +66% к текущему показателю 📈

Вариантов для увеличения активного дохода на данный момент у меня несколько и какие-то я попробую реализовать одновременно. Потенциал роста, как карьерного, так и профессионального на моей текущей позиции практически себя исчерпал, в связи с чем я принял решение двигаться в сторону смены отдела(попробую делать тоже самое, но уже за другие деньги). Если дело не выгорит, то буду пробовать сменить компанию. Хоть к своей я уже и успел прикипеть за 3 с лишним года, чтобы двигаться дальше иногда требуется покинуть свою зону комфорта и искать новую. Дополнительно на горизонте замелькал потенциально очень прибыльный бизнес по разработке игр, но для реализации этого направления нужно максимально быстро переобуться из аналитика в разработчика и многому научиться(учиться я и планирую как раз одновременно со сменой работы). В общем первая половина года обещает быть нескучной, посмотрим, что из этого выйдет.

💼 Инвестиционные цели - в этом направлении я бы выделил несколько, уже сформировавшихся векторов для новых достижений. Исходя из намеченной цели в 100 тысяч пассивного дохода в месяц, буду продолжать приобретение новых активов, генерирующих денежный поток. На данный момент остаются довольно привлекательными облигации, как корпоративные, так и ОФЗ. Соответственно основной фокус, по крайней мере в первом квартале точно, будет на увеличение именно этой позиции. В направлениях краудлендинга, прямых займов, доли в авто и майнинге пока всё устраивает и заметных изменений в ближайшее время в этих частях портфеля я не планирую делать.

ИИС - приобретение на ИИС отдельных акций/облигаций или фондов, выплачивающих дивиденды, особого смысла на мой взгляд не имеет, т. к. деньги на таком счету не ликвидны и их можно только реинвестировать. Поэтому данную часть портфеля можно смело назвать стоимостной - сюда я продолжу покупать ОПИФы ориентировочно на 35 тысяч в месяц(пополнения более чем на 400 тысяч в год также бессмысленны). Всё остальное, относящееся к фондовому рынку, планирую приобретать на классический брокерский счёт с возможностью вывода поступающих средств.

💵 Кэш - позиции с деньгами в моём портфеле практически никогда не было и в будущем году я планирую это исправить. Жёстких рамок, как с ИИС здесь ставить не буду, ориентир на каждый месяц от 10 до 30 тысяч. Если будет получаться меньше, ну ок - раньше его не было в принципе)

🔒Подушка безопасности и хотелки - с ростом дохода растут и расходы и это в целом нормально. В случае если я внезапно обнулюсь и потеряю все источники дохода(очень маловероятно, но всё же), то денежных запасов вне капитала хватит примерно на полгода безбедной жизни. Раньше этих денег хватило бы примерно на 8 месяцев, собственно поэтому буду постепенно увеличивать эту позицию с 570 тысяч ориентировочно до 1 миллиона. Проанализировав свои личные траты, пришёл к тому, что очень мало денег трачу именно на себя - в этом году планирую поработать и над этим моментом.

Норма сбережений - средний ключевой показатель разницы между доходами и расходами за весь следующий год буду стараться удерживать на отметке не ниже 30%. От этого показателя зависит буквально всё - без него не будет ни увеличения размера подушки безопасности, ни новых инвестиций. Так что его удержание на адекватном уровне для меня всегда будет в первом приоритете, независимо от того какой сейчас год.

Думал ещё написать про размер капитала, но его ощутимая часть сильно волатильна и многое зависит от того какой будет рынок в этом году растущий или падающий. Следуя вышеописанному плану, количество активов так или иначе будет увеличиваться с каждым месяцем, а рост стоимости портфеля в течение года не всегда зависит от инвестора. Кажется ничего не упустил и наметил вполне сбалансированный финансовый путь до начала следующего года. Всем достижения поставленных целей и успешных инвестиций в будущем году!

❗️Не является индивидуальной инвестиционной рекомендацией❗️

Показать полностью

2

Инвестировал более 3.6 миллионов за 2023 год

Продолжаем доедать салаты и подводить финансовые итоги 2023 года. Чем ещё заняться на длинных новогодних выходных?) Предыдущий пост был посвящён исключительно направлению развития пассивного дохода в течение года, в этом же поговорим о более общих результатах, в том числе и о расходной части семейного бюджета.

💰Доходы(5.610.977₽):

🏠 Продажа квартиры - 3.450.000₽. По факту продали за 4.050.000₽, но до нас доехало меньше - минус комиссия риелтора и небольшой долг родственнику, участвовавшему в покупке недвижимости в далёком 2018 году.

💵 Зарплата - 1.319.106₽. В среднем за каждый месяц получилось около 110 тысяч. Во многом такой результат был достигнут благодаря годовому бонусу(около 190 тысяч), который добавил ещё 15 тысяч сверху к среднему показателю. В целом год начинался с 60-80 тысяч в месяц и тогда я и подумать не мог, что дорасту до таких результатов📈

🧘 Пассивный доход - 577.519₽. Повторяться не буду, всё более чем подробно рассказал здесь.

🤱 Декретные - 264.352₽. Намеренно не стал указывать эти поступления в пассивный доход, так как супруге пришлось немало поработать за эти деньги перед тем, как уйти в декретный отпуск. К сожалению, поступления декретных выплат прекратятся в ближайшее время и я, честно говоря, уже начинаю скучать по ним 😌

💸 Расходы(1.708.507₽):

🏠 Квартира - 592.617₽

🛍 Бытовые нужды - 383.478₽

👶 Ребёнок - 221.591₽

🎁 Подарки - 163.361₽

🏖 Досуг - 150.258₽

🤝 Помощь близким - 50.539₽

💊 Медицина - 39.104₽

👕 Одежда - 32.099₽

🚃 Транспорт - 27.967₽

🌐 Связь/Интернет - 18.470₽

💈 Услуги/Налоги - 16.085₽

🖥 Техника - 9.377₽

💪 Спортзал - 2.850₽

📈 Инвестиции/Сбережения(3.644.414₽):

📍Займы ООО - 2.050.000₽

📍Краудлендинг - 402.000₽

📍ИИС - 400.000₽

📍Финансовая подушка - 228.914₽

📍Доля в авто - 200.000₽

📍Майнинг - 200.000₽

📍Брокерский счёт - 163.500₽

Норма сбережений за этот год получилась экстремально высокой - около 65%. Такого результата удалось достичь только благодаря продаже квартиры, в которой мы жили. В 2024 показатель нормы, вероятно, будет сильно ниже, но в любом случае моя первостепенная цель на каждый месяц удерживать его на уровне 30-40% от дохода.

🎄Всех с новым годом! Пусть этот год подарит вам и вашим семьям благополучие и финансовое процветание!

Показать полностью

1

Доходный авто миф или реальность?

🚘 В августе этого года я приобрёл за 200 тысяч ₽ долю в доходном автомобиле Exeed. Основная идея такой инвестиции не нова - приобретается новый автомобиль и сдаётся в УК. Управляющая компания, в свою очередь, сдаёт автомобиль в аренду таксистам и те на нём зарабатывают. Небольшую часть прибыли забирает УК за организацию бизнес-процесса, остальное остаётся у инвестора.

Глобальное новшество в том, что сейчас появилась возможность покупать не целый автомобиль, а его частичку, тем самым диверсифицировав основной риск(угон, авария и т.п.). По факту инвестор приобретает даже не частичку автомобиля, а частичку пула автомобилей.

🧮 То есть - работает 20 доходных автомобилей(цифра условна) общей стоимостью примерно 40-45 млн. Инвестор вкладывает 200 тысяч в этот пул и максимально "размазывает" все риски. Даже если с одним автомобилем что-то случится, есть ещё 19, которые способны компенсировать все убытки.

📊 Заявленная доходность такой инвестиции - 24% годовых. Первые выплаты уже поступили и пока не превышали 21% годовых. Фактическая выплата получилась несильно ниже заявленной, но конечно, изначально рассчитывал на чуть другие цифры. В любом случае более 20% годовых с ежемесячными выплатами мало какой инструмент способен обеспечить, поэтому выходить из доли в ближайшей перспективе я не планирую.

🤑 Давно хотел попробовать работу капитала в этом направлении, но порог входа оставлял желать лучшего. В августе уже прошлого года временно появилась уникальная возможность зайти в это дело по сильно сниженному порогу, чем я и решил воспользоваться.

❗️ Не является индивидуальной инвестиционной рекомендацией ❗️

Показать полностью

1

Можно сдавать в поликлинике тромбоциты 2 раза в месяц по 10000

Я-то думал, что тромбоциты нужно сдавать только один раз, например, 10200. А тут получается, что надо сдавать два раза, да ещё и выходные дают, так что можно просто не работать некоторые дни и заработать не 80, а 100 тысяч. Кроме того, вместо выходных можно взять подработку и заработать ещё больше. То есть, грубо говоря, со второй сдачи тромбоцитов ты в выходные получаешь, вместо них подрабатываешь не 20000, а 30 или даже 40 тысяч.

Показать полностью