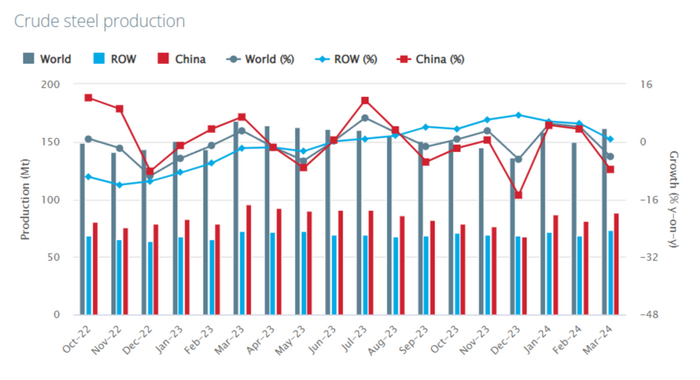

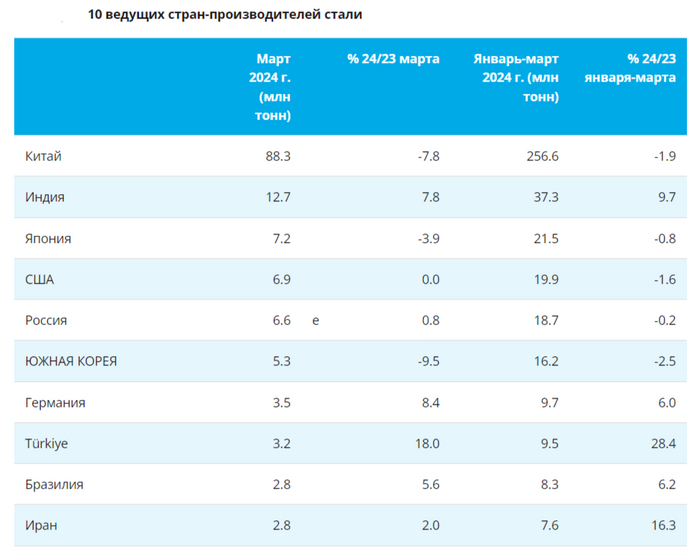

🏭 По данным WSA, в марте 2024 г. было произведено — 161,2 млн тонн стали (-4,3% г/г), месяцем ранее — 148,8 млн тонн стали (+3,7% г/г). По итогам же 3 месяцев — 469,1 млн тонн (+0,5% г/г). Основной "вклад" в ухудшение глобального производства стали в марте внёс Китай, флагман сталелитейщиков (54,8% от общего выпуска продукции) произвёл — 88,3 млн тонн (-7,8% г/г). В плане роста стоит выделить: Индию — 12,7 млн тонн (+7,8% г/г) и Турцию — 3,2 млн тонн (+18% г/г), но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Стоит отметить и производственный кризис в EC, на это указывает снижение выплавки, который месяц подряд — 11,6 млн тонн (-4,3% г/г), не помогает даже Германия — 3,5 млн тонн (+8,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено — 6,6 млн тонн (+0,8% г/г), месяцем ранее — 5,7 млн тонн (-4,4% г/г). По итогам 3 месяцев — 18,7 млн тонн (-0,2% г/г). После снижения выпуска в феврале (первое снижение за 10 месяцев), который, кстати, повлиял и на I кв. в целом, металлурги воспряли в марте. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 30,48%, ММК — 4,89% и Северстали — 34,16%. Почему такой разброс? Давайте разбираться:

🔩 ММК: за I кв. 2024 г. уменьшил производство стали и чугуна, а также у него просели продажи металлопродукции. CAPEX, в I кв. составил — 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до — 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог СД ММК рекомендовал дивиденды за 2023 г. в размере — 2,752₽ на акцию (див. доходность — 5%), всё в рамках моего прогноза. Из положительного стоит отметить, что ММК ведёт переговоры с ФАС о заключении мирового соглашения и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: увеличила производство стали и чугуна в I кв. 2024г., но продажи металлопродукции снизила на 11%. FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет — 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность ~2%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Так же Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11% див. доходности), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. Я уверен, что компания вернётся к квартальным выплатам и также договорится с ФАС о штрафе.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний.

В пятницу ЦБ сохранил ключевую ставку на уровне 16%, как и ожидалось. Однако на этот раз риторика регулятора заметно изменилась, как и его прогнозы по уровню ставки на этот и на следующий год. И отнюдь не в ту сторону, в которую ожидал рынок. Ну и самое странное, после оглашения решения по ключевой ставке произошло резкое падение курса доллара, которое практически до конца дня никак не могло остановиться.

График (H1) курса валют USDRUB_TOM

Строго говоря, падение курса доллара началось значительно раньше пятницы, еще в конце прошлой недели. Но тогда это было нормально, потому что курс ожидаемо корректировался после прорыва ключевой области сопротивления ₽92,5-93. Поэтому перед продолжением роста возврат к линии аптренда, скорее, был вообще обязательным, почему я его и прогнозировал, а вот пробой линии уже несколько изменил ситуацию.

Ранее еще в начале апреля покупалфьючерс на доллар по ₽92 в ожидании прорыва уровня ₽93 вверх, что в итоге и произошло. Этот пробой открывал возможность для развития новой волны роста уже к ₽96, однако курс смог добраться только до ₽94,5, после чего началась коррекция. Откат цены, как уже сказал был вполне уместен для ретеста пробитой области сопротивления сверху. Ранее даже допускалкоррекцию к уровню ₽92,5, но вот никак не ниже. Для скорого развития волны роста необходимо было удержаться выше уровня ₽92,5. Однако в четверг курс довольно легко его пробил.

Закрепление цены ниже ₽92,5 отменяет мой сценарий роста к ₽96 на какое-то время и вообще теоретически может привести к ускорению падения. Но я решил оставаться в длинной позиции в расчете на то, что пробой ₽92,5 может оказаться ложным. Однако в пятницу утром произошел ретест этого уровня снизу, после чего цена сразу откатилась. И вот тут я обратил на это внимание и забеспокоился, поскольку это типичное поведение рынка при развитии дальнейшего снижения. А в чате моего инвестиционного канала сразу началось бурное обсуждение происходящего.

Стало понятно, что все не просто так. И, скорее всего, такая динамика цены может быть связана с заседанием ЦБ, которое уже как раз началось. А значит, возможно, риторика ЦБ изменится в сторону повышения ставки, как и предположил в четверг в своем обзоре по рынку и инфляции. Там подробно объяснил, что если раньше я считал, что ЦБ может начать снижать ставку в третьем квартале 2024 года, то теперь, исходя из последних данных по инфляции, считаю, что снижение, скорее, начнется еще позже.

И вот из пресс-конференции ЦБ мы узнали, что регулятор повысил прогноз среднегодовой ключевой ставки на 2024 и 2025 годы и готов удерживать ставку на высоких уровнях столько времени, сколько потребуется для устойчивого возвращения инфляции к цели. ЦБ повысил среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16% на этот год и с 8-10% до 10-12% на следующий.

А это значит, что регулятор видит растущие инфляционные риски. И хоть он пока и не повышает ставку (он лишь сказал, что это возможно), но намерен держать её на уровне 16% дольше, чем прогнозировал ранее. Более того, ЦБ ясно дал понять, что снижения ставки в этом году вообще может не быть! А ведь это именно то, о чем я много раз предупреждал ранее. Рынок зря надеется на скорое снижение ставки, к тому же, не исключено даже ее повышение, ведь 16% явно недостаточно для того, чтобы вернуть инфляцию к таргету в 4%. Так что можно вообще смело забыть о снижении ставки в этом году.

Ну а что же курс доллара? В итоге я решил на всякий случай закрыть свою позицию по стопу на пробое ₽92, что оказалось правильным решением, ведь после этого падение цены резко ускорилось и достигло ₽91,25. Из графика видно, что обвал курса остановил уровень ₽91,4, который является следующей поддержкой цены. Возле него я и закупил снова доллар, после чего начался отскок.

И как видите, падение остановилось, и теперь курс начал отскок к ₽92,5-93. Но получается, что мы снова вернулись в диапазон ₽88-93, а значит, ждать быстрого роста и пробоя ₽93 пока не стоит. Однако сейчас, главное, чтобы курс удержался выше ₽91, потому что снижение цены ниже этого значения может вообще радикально изменить ситуацию с курсом. Это крайне маловероятно, но после такого упорного падения кажется, что под ним есть какие-то серьезные фундаментальные причины, которые меняют расклад на рынке.

На что здесь стоит обратить внимание? Все это падение ниже ₽92,5 очень похоже на манипуляцию. Даже чисто статистически его здесь не должно быть. Мы наблюдали аж восемь дней подряд упорного падения курса — такого просто не бывает в нормальных условиях. Такого даже не было в конце прошлого года, когда курс двигался четко в нисходящем тренде и затяжные падения в нем были уместны. Но даже тогда не было ничего подобного!

А сейчас курс и вовсе полностью построил глобальный аптренд. То есть явных причин для развития такого упорного падения просто не было. Можно, конечно, попытаться объяснить его слухами о решении продлить обязательную продажу валютной выручки, но на тот момент это были лишь слухи, к тому же без конкретики. И даже риторика ЦБ не должна была привести к такому падению хотя бы потому, что рынок акций одновременно не так уж и сильно снизился.

Поэтому практически очевидно, что это была хорошо спланированная манипуляция по выбиванию позиций покупателей, которые накапливались последние месяцы. И особенно тех, кто закупался после пробоя ₽93. И ведь я не просто так покупал именно до пробоя этого уровня по ₽92, а потом обращал внимание, что это была последняя безопасная точка для покупки валюты на тот момент. И говорил так именно потому, что выше этого значения покупать уже было небезопасно, что мы в итоге и увидели.

Кто-то явно рассчитывал на массовый закуп валюты (многие же экономисты прогнозировали обвал рубля после выборов) после выхода из боковика ₽88-93 в расчете на то, чтобы потом эти позиции выбить по стопам. И у него это прекрасно получилось. Ну и главное, подобная манипуляция, скорее всего, была проведена из расчета на то, чтобы потом взлететь туда, куда и нужно было изначально, к ₽98-100, но уже без лишних пассажиров.

Поэтому свой прогноз на рост пока сохраняю, однако теперь он будет не таким быстрым, как ожидал изначально. Сперва нужно вернуться выше уровня ₽92,5, а затем построить новый аптренд, чтобы уже в рамках него начать движение к ₽96. И будет это уже, скорее, после майских праздников.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, должен заметить, что уже давно не видел на курсе доллара такие жесткие нарушения теханализа. Особенно это неожиданно после нескольких месяцев практически идеально предсказуемых движений. И, уверен, что это не просто так.

Можно бесконечно смотреть на огонь, воду и как укрепляется рубль. А ещё вдыхать аромат шашлыка на майских праздниках. Как раз к первомаю рубль укрепился, индекс уже собрал чемоданы и умотал на отдых, халвинг не помог биткоину. Дивидендами просто заваливают, прошло IPO МТС Банка, вышло много новых выпусков облигаций, а я пополнил портфель новыми активами и рассказал о самом интересном, что произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Укрепление рубля

Надо платить налоги, а значит продавать валюту. Курс изменился с 93,15 до 92,39 рубля за доллар. Можно пользоваться.

Индекс укрепился выше важной отметки в 3 450 и решил сходить в отпуск, начался он ещё до майских праздников. Снижение за неделю с 3 469 до 3 452 пунктов. А вот долларовый РТС вырос — с 1 173 до 1 188. Рубль-то укрепился к доллару.

Начинается главный дивидендный сезон года, апрель традиционно двигает цены вверх, в мае и июне инвесторов начнут заваливать деньгами по-взрослому.

Дивиденды

Очень активная была неделя по дивидендам, всех и не перечислить. Сбер (10,74%), ММК (5%), МТС (11,29%), Уралсиб (12%), ТМК (4,3%), Европлан (2,4%), Татнефть (3,5%) — это только мейнстрим. Дивидендный календарь традиционно заполняется до краёв с мая по конец июля.

Крупнейшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

Наконец-то можно немного отдохнуть от размещений, которых было очень много в апреле, и подумать про шашлык. Под конец месяца темпы снизились.

Разместились/собрали заявки: ОРГ, Элемент, ПКБ, С-Принт, Новабев, Ресо-Лизинг, Центр-Инвест, МТС Банк, Автоотдел и другие. Я участвовал в размещениях ОРГ, Элемента и Новабев.

На очереди: ЕвроСибЭнерго CNY, Акрон CNY, Евраз. Пока перерыв, но скоро будет много интересных выпусков, не пропустите.

Индекс RGBI снова пошёл на дно. Снижение с 114,81 до 113,96. Набиуллина сказала, что до конца года ставка может остаться 16%.

Халвинг не помог

Эксперты говорили, что после халвинга биткоин попрёт на ракете вверх. Как-то нет. Крипта продолжает потихоньку дешеветь. Мой криптопортфель существенно просел, но это хорошо. Покупать крипту приятнее по более низким ценам.

IPO МТС Банка

Успешно прошло IPO МТС Банка. Банк в ходе IPO привлёк 11,5 млрд рублей, собрав рекордное число заявок — более 200 000. Как я и полагал, переподписка была раз в 20, даже больше. Я получил 4%. Продал сразу же, потому что мне другие банки нравятся больше. Сильного апсайда не случилось, да и тот, что был, растворился. Но рано или поздно пойдёт вверх, обязательно. Банк-то неплохой. Но майские шашлыки лучше.

Минфин Бельгии отказался признать силу указа Путина об обмене активами

А до этого и Люксембург сказал, что ничего не признает. Ну вот и обменялись Парам-парам-пам-пиу. Или нет? Инвестпалата говорит, что это всё фигня, так что обмен произойдёт.

Ключевая ставка осталась 16%

Событие, вроде бы, значимое, но так-то уже привыкли к 16%. Подробно о том, что нас ждёт, я писал в отдельном большом посте.

Недвижимость дорожает, а спрос низкий

Продолжаю считать квадратные метры. А они всё дорожают и дорожают. Большой пост тут. Ждём лета, когда будет понятнее ситуация с льготными и адресными ипотеками. Копим деньги.

Что ещё?

Акции Уралсиба взлетели на 20% и обновили исторический максимум. Санация закончилась, начался дивидендный дождь.

Сильно отчитался ЮГК. Золото блестит, дорожает, золотодобытчики в золотом шоколаде. Отлично отчитались Лента и РусАгро.

ФосАгро отложила принятие решения о выплате дивидендов.

Минфин не поддержал идею освобождения от НДФЛ дивидендов на ИИС. Ну и зря.

ЦБ Турции сохранил ставку на максимуме с 2002 года — 50%.

Arenadata хочет привлечь на IPO до 5 млрд рублей до конца года. Интересная компания.

Расписки ЦИАН подорожали на новости о редомициляции в Россию. Пора домой, а то придётся как с X5 — принудительно.

Фонды для Ethereum переносят, а приток денег в фонды на биткоин иссяк.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

26 апреля Эльвира Набиуллина осталась на тёмной стороне, оставив ставку на уровне 16%. Ориентир средней ставки за год — 15–16%, то есть, рассматривается вариант, что она не будет меняться в этом году вообще. Ожидаемая инфляция за 2024 год на уровне 6,2–6,4%. Скоро не останется тех, кто помнит дешёвые деньги. Кредиты от 17–20%, вклады до 16–17%. Как и на ком это всё отразится?

Песня продолжается старая, даже слова местами не меняются:

«Мы пока не видим экономических тенденций, как правило, характерных для устойчивой дезинфляции. Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления».

Инфляция

Инфляция снова разгоняется, 7,2%. ЦБ её ставкой пытается прибить, как таракана тапком, но не получается, да и не может получиться в нынешних условиях. А теперь поразмышляем, что означает сохранение ставки для инвесторов и как это отразится на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Облигации

Бизнес продолжает набирать дорогие долги. 16% — это много. Рефинансировать старые и брать новые долги дорого. Лайфхаки с лесенками, офертами и амортизацией будут продолжаться. Кроме того, может появиться больше коротких выпусков до 2 лет. 3 года — долго. Ну и классика — флоатеры. Эмитенты их выпускают в надежде на разворот ДКП, а не тут-то было. Посмотрим,в общем, как поменяются тренды.

Доходность облигаций особо не отреагировала на старую новую КС, консенсус был 16%. Хорошей практикой в подобной ситуации считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее. Особенно с эмитентами с низким рейтингом и высокой долговой нагрузкой. Остаются в почёте флоатеры — с плавающей ставкой, привязанной к RUONIA или КС.

Индекс гособлигаций RGBI дошёл до минимума в 113 пунктов. Тут стоит понимать, что ОФЗ с постоянным купоном не дают сейчас кайфовых доходностей, депозиты выгоднее. В ОФЗ уже сидят те, кто планирует заработать на их росте при снижении ключа, а в ОФЗ-флоатерах сидят те, кто ожидает повышения ставок, получая купоны 16%+.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может протекать по-своему. Риски у сильно закредитованных эмитентов остаются высокими, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже в BBB+ риски выросли.

Акции

Это самое интересное. Несмотря на высокую ставку, акции растут. Наш рынок изолирован, физлица делают 70%+ объёмов, ждут дивиденды и собираются их реинвестировать. И плевать все хотели на ключевую ставку. Дивдоходность, конечно, меньше, чем ставки по вкладам, но это кратно компенсируется ростом котировок.

Бычий тренд может продолжаться ровно столько, на сколько хватит вашей фантазии. А если рубль начнёт валиться, то это лишь добавит роста акциям благодаря валютной переоценке.

Рубль, доллар

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. Курсу рубля по барабану ставка ЦБ. Ну и помним, что цель — снижение инфляции, на курс рубля влияют другие вещи. Например, продажа валютной выручки экспортёрами.

Иметь валютные активы — это здравая идея. Необязательно именно доллары или юани, лично я предпочитаю замещающие и юаневые облигации. Опять же, нужно понимать, что это, как они работают, а также верить в ослабление рубля на дистанции.

Курс у нас регулируемый, он будет ходить в определённом коридоре, но также он сильно зависит от стоимости нефти. Если говорить про коридор, то кажется, что 90–92 — это ближе к нижней его границе. Верхняя — посмотрим, пока что 95–100.

Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

Депозиты, кредиты

Тут всё максимально прозрачно, но не до конца. Ставки высокие и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Если говорить про депозиты, то можно смело смотреть на надёжные банки и ставки 15–16% на устраивающие сроки. Если говорить про кредиты, то инвестирование в долги, которые любит население, сейчас обойдутся в 25–35% (с учётом страховок). От 17%, а то и ниже — если условия не читать.

Недвижимость, ипотека

Самое неблагодарное занятие — гадать, что будет с ценами на недвижимость. Нам следует дождаться момента, когда льготные ипотеки заменят адресными. Сейчас же происходит затоваривание. Цены высокие, спрос низкий, объём нераспроданных площадей большой. Падать никто не хочет. Вторичка в худших условиях, так как там только ипотека от 17% — неподъёмно. Адресная ипотека немного повысит спрос, но какие там будут реальные объёмы и по каким городам — вопрос. Что точно можно прогнозировать, так это то, что при развороте ДКП цены на недвижимость пойдут вверх.

Что, всё?

Эффект высокой ключевой ставки не может быть заметен сразу. Цены не пойдут вниз. Девальвация и инфляция идут рука об руку, так что рано или поздно они пересекутся. Дезинфляция будет продолжаться, пока не отыграется гэп.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

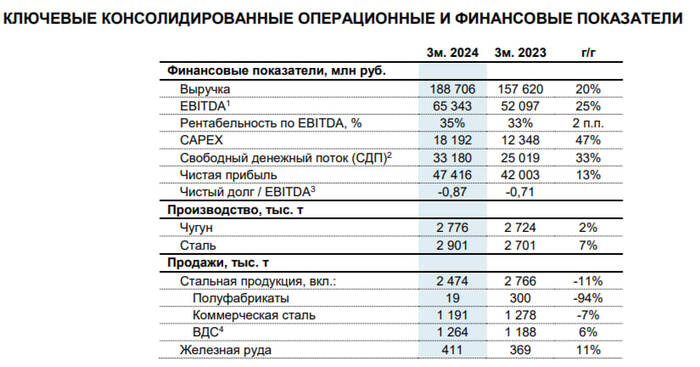

🔩 ММКпредставил нам операционные и финансовые результаты за I квартал 2024 г. В данном отчёте присутствуют интересные моменты, которые в очередной раз убедили меня, что переложившись из ММК в НЛМК, я сделал правильный. Давайте для начала рассмотрим основные данные:

▪️ Выручка: 192,9₽ млрд (+25,5% г/г)

▪️ Чистая прибыль: 27,7₽ млрд (+20,5% г/г)

▪️ EBITDA: 42,1₽ млрд (+27,8% г/г)

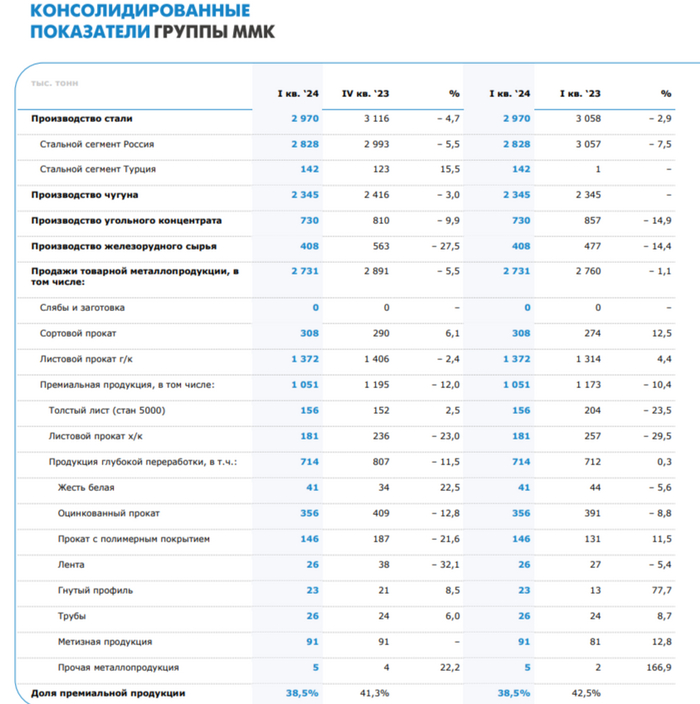

💬 Для начала давайте рассмотрим операционные результаты. Производство стали снизилось относительно прошлого года из-за ремонтов в прокатном отделе (-2,9% г/г, производство в Турции восстановилось), производство же чугуна снизилось относительно IV кв. 2023 г. из-за кап. ремонта доменной печи №8 (-3% кв/кв). Как вы понимаете, продажи металлопродукции сократились, как к кварталу (-5,5% г/г), так и к году (-1,1% кв/кв), но главное то, что сократились продажи премиальной продукции (-10,4% г/г, -12% кв/кв, из-за снижения производства х/к проката), а её доля в портфеле продаж уменьшилась до 38,5%. В общем, это ещё отслеживалось по отчётам WSA.

💬 Выручка увеличилась в связи с ростом цен на продукцию (инфляция и курс $), EBITDA тоже подросла, но вот рентабельность составила — 21,8%, тогда как во II полугодии 2023 г. составляла 26%. Смею предположить, что на это повлияло сокращение продаж премиальной продукции и ростом затрат на основные сырьевые ресурсы.

💬 Чистая прибыль увеличилась благодаря операционной прибыли (+ 20,7% г/г) и лучшей разницы финансовых доходов/расходов (% по кредитам уменьшается из-за сокращения долга, а % по депозитам растут из-за роста кубышки). Отмечу, что расходы на оплату труда знатно увеличились — 21,4 млрд (+31,2% г/г).

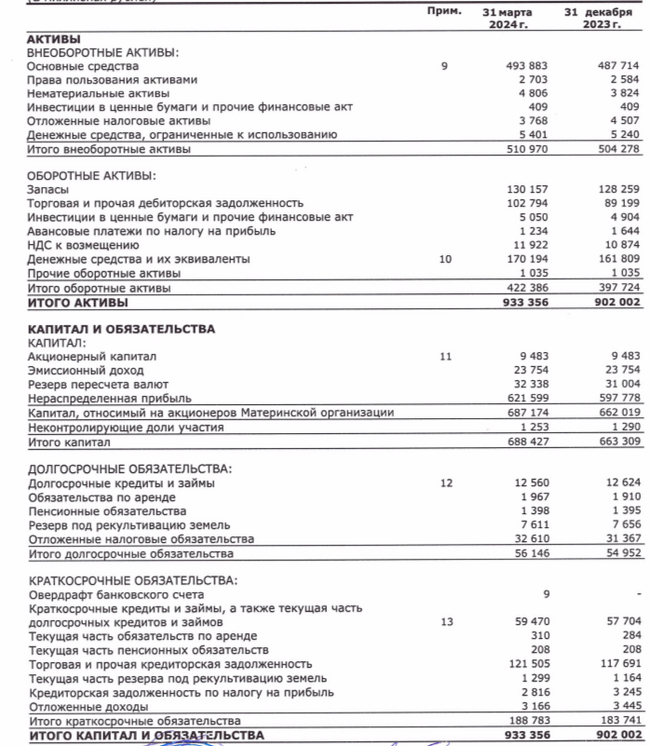

💬 Кэш на счетах продолжает нарастать — 170,2₽ млрд (+5,2% г/г). Как вы можете понять, чистый долг отрицательный 95,9₽ млрд (долг ММК составил 74,3₽ млрд на I кв., снизившись по сравнению с предыдущим годом), при этом коэффициент чистый долг/EBITDA находится на уровне –0,47x.

💬 Денежные средства полученные от операционной деятельности составили — 23,5₽ млрд (-23,5% г/г), снижение произошло из-за, что по дебиторки отдали меньше, чем в прошлом году (4 млрд₽ в этом году, 10₽ млрд в прошлом) и повышенного налога (+137% г/г). В 2024 г. ожидается высокий CAPEX, в I кв. он уже составил — 21,8 млрд (+15,5% г/г). Из этого следует, что FCF снизился — 7,9₽ млрд (-40,5%), а это уже напрямую влияет на дивидендные выплаты.

💬 Див. политика компании предполагает — "выплата дивидендов, как правило, будет составлять не менее 100% FCF, если отношение чистого долга к EBITDA < 1", если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Напомню, что за 2023 г. может выйти — 2,75₽ на акцию (див. доходность — 4,8%, что крайне мало), конечно, компания может увеличить эту выплату (за 2022 г. FCF + есть свободные средства), но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная дивидендная доходность). Ждать осталось недолго, Рашников заявил, что скоро они определятся с дивидендами.

💬 ММК ведёт переговоры с ФАС о заключении мирового соглашения, значит, с FCF уйдёт меньшая доля средств (позитив для дивидендов). Северсталь уже договорилась о снижении и сократила, почти в 10 раз штраф.

📌 Итак, ММК увеличил свои фин. показатели, но именно FCF является основой для выплаты дивидендов, а в этом году на CAPEX пойдут нехилые суммы. Компания выбрала инвестиции, а не повышенные див. выплаты, да она может взять кэш с депозитов, но кто будет себя лишать возможности при такой ставке забирать повышенные %? Да и компания всегда направляла меньшие суммы на дивиденды, в отличие от НЛМК или Северстали. Как вы можете заметит. див. доходность не будет в двухзначной, при этом II полугодие под вопросом, ибо там стабилизовался курс/цены, может и не быть драйверов для роста.

Уже сегодня состоится апрельское заседание ЦБ по ключевой ставке, и рынок перед ним падает. Какое же примет решение ЦБ на этот раз? Большинство аналитиков, как и перед предыдущими заседаниями, считает, что ставку оставят без изменений, но давайте сперва оценим текущее положение дел на российском рынке, а также уровень инфляции.

График (H4) индекса ММВБ

Как видите, последние дни рынок акций падает после недавнего обновления максимума в этом году. Благодаря этому обновлению мне удалось улучшить свою короткую позицию по фьючерсу на индекс ММВБ, которая теперь уже в плюсе, но об этом расскажу в конце статьи.

В среду стало известно, что инфляция в РФ с 16 по 22 апреля составила 0,08% после 0,12% с 9 по 15 апреля, 0,16% со 2 по 8 апреля и 0,10% с 26 марта по 1 апреля, как сообщает Росстат. То есть мы снова видим некоторое замедление темпов роста инфляции в конце апреля после их ускорения в начале месяца. Так что же, получается, что высокая ставка все-таки действует?

Ну, какой-то эффект есть, да, но незначительный. Как я объяснял еще в декабре, факторов инфляции у нас слишком много, причем немонетарных факторов, поэтому остановить инфляцию в этом году и вернуть к таргету ЦБ в 4% вряд ли получится.

Если посмотреть годовую инфляцию в РФ, то на 22 апреля она осталась на уровне 15 апреля и составила 7,82% (на конец марта была 7,72%). То есть по году никакого замедления вообще не наблюдается, поэтому и вернуть инфляцию в этом году к 4% практически невозможно. Даже не знаю, на что рассчитывает ЦБ. Разве что еще ставку повысить?

Ранее предполагал, что ЦБ может поднять ставку еще хотя бы до 17%, да и многие в совете директоров ЦБ тоже были за подъем ставки в феврале, но в итоге ее сохранили на уровне 16%. И похоже, что сохранят и в этот раз. По крайней мере, так считает большинство опрошенных аналитиков.

И судя по последним данным, видимо, так и будет. ЦБ продолжает считать, что 16% достаточно для торможения инфляции, хотя статистика, скорее, говорит об обратном. Еще в декабре 2023 года, когда большинство считало, что ставку уже через пару месяцев могут начать снижать, я предупреждал, что высокая ставка с нами точно надолго, и что снижать ее могут начать не раньше третьего квартала 2024 года. Позже, уже в феврале 2024 года, и ЦБ наконец-то четко заявил, что снижать ставку в первом полугодии не будет.

Однако сейчас у меня складывается ощущение, что и в третьем квартале не стоит ждать снижение, так как нужного эффекта от повышения ставки не наблюдается. Если только не поднять ее еще выше. Но с учетом давления чиновников на ЦБ пока это кажется маловероятным.

А теперь давайте подумаем, а почему на этой неделе вдруг резко развернулся вниз индекс ММВБ и пробил локальный аптренд? Почему курс доллара вдруг скатился к ₽92, хотя уже произошел прорывглавного сопротивления ₽93 после которого открывается путь наверх ближе к ₽100? К ₽92,5 возврат был возможен, но вот к ₽92 уже выглядит очень странным. Лично я ожидаю отскок курса обратно к ₽93+ и пока со своим лонгом ничего не делаю. Но, может ли быть так, что кто-то считает, что ставку могут сегодня повысить, и заранее продает валюту и акции в преддверии падения рынка? Возможно такое? Ну, в целом, да, хотя и маловероятно.

Впереди у нас праздники, длинные выходные, и оставаться на эти выходные в длинных позициях на максимумах не самая лучшая идея. Все что угодно может произойти за несколько выходных. Так что, возможно, это просто распродажа перед праздниками. Однако разворот вниз индекса и пробой аптренда может говорить о начале серьезной коррекции в мае.

И ожидая эту коррекцию, ранее стал набирать короткую позицию по фьючерсу на индекс, тогда средняя цена у меня получилась 3425 пунктов, однако рынок пошел еще выше. Поэтому на откате решил закрыть половину позиции по 3440, чтобы перезайти наверху по 3485, что в итоге и сделал. В результате удалось усреднить позицию, и теперь цена входа составляет 3455 пунктов, что уже неплохо.

На мой взгляд, рынок начинает падение, поэтому позицию продолжаю держать. Об ожидаемых мной целях коррекции уже писал ранее на своем канале. И если индекс закроет эту неделю примерно на текущих уровнях, то есть если его снова не выкупят сегодня, то с большой вероятностью коррекция может оказаться даже больше, чем в моем плане. Но об этом расскажу уже позже, когда реализуется минимально необходимая волна коррекции рынка.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, сегодня важный и волатильный день. Будет очень интересно послушать выступление Набиуллиной, и что она скажет по поводу ставки, потому что, на мой взгляд, держать ее придется дольше, чем глава ЦБ заявляла ранее, а рынок уже вовсю ждет снижения ставки, на чем, вероятно, и растет последнее время.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.