💡Такие бумаги имеют валютный номинал, но не подвержены инфраструктурным рискам. Инвестор может получать доходность в долларах и других твердых валютах без опасений за сохранность своих средств при введении очередных пакетов санкций.За последние месяцы произошло насыщение рынка: объем рынка перевалил за $20 млрд. Доходности вышли на уровни около 4—6% по наиболее надежным бумагам. Но можно найти бумаги, которые дают доходность в районе 7 процентов. Например: Пик 5 выпуск ( на 2,5 года), ГТЛК ЗО27-Д ( 2 года 9 мес). Облигации Газпрома могут дать около 6,7 процентов доходности – Газпром Капитал ЗО30-1-Д ( на 5 лет).

Облигации Пик и Газпром ЗО27-1-Д я держу в портфеле около года. Рост за это время составил около 7-8 процентов. Купоны там небольшие, но можно заработать на девальвации рубля. Предположим что доллар к концу года будет стоить 100 рублей, тогда и ваши облигации будут стоить примерно на 10 процентов дороже и купоны так же вырастут, так как они привязаны к курсу валюты. Как защитный инструмент можно использовать.

Плюс сейчас есть облигации, которые так же номинированы в долларах или евро: Фосагро, Полюс, Русал. Сумма участия – 10 тыс рублей ( или 100 долларов). Доходность в валюте – 6,5-8,5 процентов. Если делать ставку на высокую инфляцию и обесценивание рубля, то это тоже неплохой вариант.

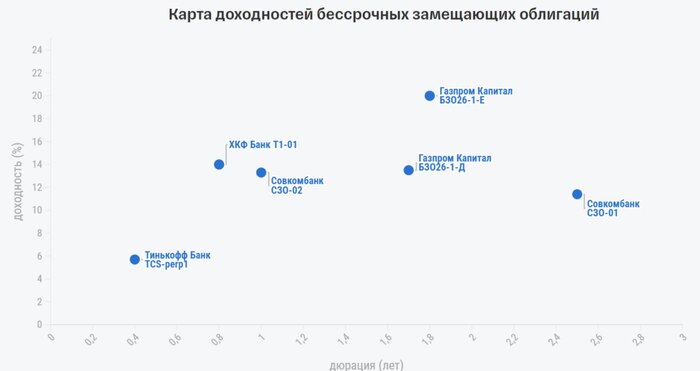

💡Есть еще и бессрочные облигации. Такие бумаги могут быть интересны агрессивным инвесторам — тем, кто может позволить себе нести повышенные риски и рассчитывает на высокую доходность. Сейчас доходность некоторых бессрочных банковских облигаций находятся на высоком уровне, около 15-23 % к call-опциону.Есть шанс, что будут проблемы с выплатой купонов, как это было с субордами ВТБ. Поэтому такая высокая премия в доходности к срочным выпускам. Но наиболее сложный для банковского сектора период остался позади, и успешный для многих банков 2023 год это хорошо показал. Как вариант можно попробовать вложиться в бессрочные облигации Газпрома БЗО26-1-Е на свой страх и риски. Кол-опцион 26 января 2026 года, через 1 год и 8 месяцев. При этом доходность может составить 23,6 процента. Сейчас можно купить за 72,7 тыс рублей, а погасить через 1 год 8 мес по 96,8 тыс рублей + плюс можно получить еще 2 купона по 38,9 евро. То есть можно заработать около 31 тыс рублей, вложив 72,7 тыс рублей. Кажется что это неплохой вариант. А если еще и валюта станет дороже хотя бы процентов на 10, то доходность еще вырастет... На 10 процентов вырастет номинал и купоны. А это уже значительно интереснее, чем рублевые облигации, о которых я писал вчера. https://t.me/pensioner30/6625 Да и не кажется, что у Газпрома должны быть проблемы с выплатами. Это же народное достояние).

Последние дни активно падает рынок акций после недавнего слива Газпрома. Однако падает не только он, но еще валюта и длинные ОФЗ, которые, кстати, начали падение заметно раньше. Есть ли какая-то связь между этими падениями, и чем они могли быть вызваны? Давайте попробуем в этом разобраться.

График (H4) индекса ММВБ, курса валют USDRUB_TOM (синий) и индекса RGBI (красный)

Начнем с индекса RGBI. Этот индекс, который отражает состояние длинных ОФЗ, падает уже очень давно по причине жесткой ДКП ЦБ. Когда в декабре регулятор завершил цикл повышения ставки и дал позитивный прогноз на ее скорое снижение, инвесторы побежали скупать ОФЗ в надежде зафиксировать высокую доходность (11-12%) по ним на многие годы (не так уж и много, как оказалось). Так же и рынок акций на этом оптимизме снова начал расти.

Однако я тогда писал, что это ошибочные ожидания. И лезть в длинные долговые бумаги по тем ценам было небезопасно, только в короткие. А причина была в том, что прогнозы разных экономистов, аналитиков о скором снижении ключевой ставки уже в начале года были вообще абсурдными. В декабре я сделал большой обзор, в котором описал с какой именно инфляцией мы столкнулись, и почему она продолжит разгоняться дальше, несмотря на все усилия ЦБ, а следовательно, как тогда предполагал, ключевую ставку будут снижать уж точно не раньше третьего квартала 2024 года (а с апреля стало ясно, что вообще не раньше конца года), но уж точно не в начале года, как все ожидали, и возможно, что ЦБ ее даже снова повысит.

И вот в феврале после ускорения инфляции ЦБ изменил свой прогноз и четко заявил, что снижать ставку раньше второго полугодия не собирается. Такая радикальная смена ожиданий мгновенно смыла оптимизм на рынке, и инвесторы начали распродавать длинные ОФЗ, ведь их доходность вдруг оказалась значительно ниже ключевой ставки. Тогда и начался обвал ОФЗ.

Затем в апреле ЦБ снова изменил свои прогнозы по снижению ключевой ставки и увеличил ожидаемое значение средней ключевой ставки на 2024 год с 13,5–15,5% до 15-16% и даже намекнул о возможном новом повышении ставки, если процесс дезинфляции не ускорится. Тогда ОФЗ снова загрустили, и их опять начали распродавать. И в мае доходности по длинным выпускам уже превысили 14,3%, что, скорее всего, не предел.

Таким образом, с февральского заседания ЦБ по настоящий момент индекс гособлигаций RGBI упал со 120 до 108,7 пунктов, что довольно много. И вполне возможно, что это падение продолжится и к 104, может, даже ниже. Особенно если все-таки сильно повысят ставку.

А вот курс доллара же в марте-апреле выстраивалчеткий тренд на движение вверх, как минимум, к первой цели ₽96. Однако в конце апреля после пробоя уровня ₽93 и подъема к ₽94,5, началась закономерная коррекция обратно на ретест пробитого уровня. И доллар продолжил бы движение вверх, если бы удержался выше уровня ₽92,5. Как тогда писал, чтобы реализовался сценарий роста курса, цена не должна упасть ниже этого значения.

Однако это все же произошло, что сломало растущую картину, после чего стал формироваться уже нисходящий тренд. В целом, курс вернулся в прежний диапазон колебаний ₽90-93, в котором вполне мог оставаться на ближайший месяц, но только при одном условии, ведь на этот раз уже появилась перспектива укрепления рубля. И ключом к реализации этой перспективы был уровень ₽91, падение цены ниже которого покупатели пытались сдержать.

Тогда я писал, что большая волна укрепления рубля сейчас выглядит фундаментально необоснованно, поэтому не верил в нее. Но с точки зрения технического анализа, если курс сможет пробить вниз уровень ₽91, то укрепление рубля вполне может реализоваться, и даже уровень ₽90, от которого цена отталкивалась не раз ранее, вряд ли сможет ее остановить, хотя и сам на это надеялся.

В итоге мои опасения подтвердились. Курс доллара начал стремительное падение вообще без отскоков после пробоя уровня ₽91. Это даже выглядит не то, чтобы странно, а вообще аномально. Подобных падений не было уже два года! Мы, конечно, знаем, что есть проблемы с платежами по импорту (и по экспорту, кстати, тоже), а значит, спрос на валюту, действительно, снизился. Но вот насколько он снизился, мы сможем узнать только в середине июня, о чем обязательно расскажу. И сомневаюсь, что там, действительно, сильное снижение спроса по сравнению с апрелем, чтобы курс вот так стремительно падал.

Однако со вчерашнего дня, как я писалв субботу в Telegram, доллар в паре с рублем получил преимущество, так как закончился налоговый период. А значит, предложение валюты должно сократиться, что мы последние два дня и наблюдаем. Поэтому во вторник снова закупил фьючерс на доллар по ₽88,5, чтобы усреднить свою позицию, когда уже заметил смену настроений по валюте. Думаю, ₽90 курс все же превысит, а там, полагаю, часть позиции зафиксирую на случай коррекции, но остальное оставлю в расчете на подъем к уровню ₽91, а затем к ₽92,5 примерно в течение ближайших двух недель. Так что продолжаю держать длинную позицию по доллару.

Судя по механике движения курса, дело, скорее, не в упавшем спросе, а в высоком предложении валюты. Кто-то целые две недели из всех критических точек, где можно было бы развернуть курс вверх, упорно продает валюту и везет покупателей на стопы, что приводит к усилению падения. Это не похоже на естественное движение, скорее, на специальную кампанию по укреплению рубля.

Возможно, так скоординированно действует сам ЦБ вместе с экспортерами, но вот с какой целью? Можно предположить, что все это укрепление рубля связано со стремлением сбить инфляцию ближе к заседанию ЦБ 7 июня. Правда, вряд ли это как-то поможет, для этого курс должен остаться внизу, а само укрепление продлиться хотя бы до ₽82. Но это противоречит бюджетным планам, в которые входят огромные расходы. А на это ЦБ вряд ли пойдет. Да и экспортеры вряд ли согласятся. Так что, думаю, что курс вернется выше ₽90.

Но самые странные движения происходят на рынке акций. Несмотря на постоянное падение индекса RGBI индекс ММВБ понемногу рос весной, хотя зачастую волны движений в этих индексах сонаправлены. То есть рынок акций вообще никак не реагировал не изменения ожиданий по снижению ставки, что довольно подозрительно, ведь изначально рос он именно на ожиданиях ее скорого снижения. И даже внушительное падение курса доллара не развернуло вниз индекс, что уж совсем подозрительно и нелогично. Очевидно, что рынок должен как-то исправить такие несостыковки.

Поэтому весь май набиралшорт по фьючерсу на индекс ММВБ в расчете на падение рынка. В итоге последний раз добавился в шорт по 3505 пунктов почти на самой вершине в прошлый понедельник, после чего рынок таки резко упал из-за обвала акций Газпрома. Об этом возможном обвале Газпрома я, кстати, тоже предупреждал еще в начале мая, когда цена пыталась пробиться через уровень ₽158, пробой которого бы привел к падению цены, как минимум, к ₽140, что и произошло.

Новости по Газпрому вполне ожидаемо развернули вниз и весь рынок акций. Но не только они. Скорее всего, после недавних заявлений зампреда ЦБ о рассмотрении повышения ставки на июньском заседании, а также на фоне укрепления рубля крупные инвесторы все-таки начали распродавать акции. В итоге половину шорта зафиксировалпо 3417, и еще половину держу в ожидании движения к уровню 3260. Пока же цена немного до него не дошла и остановилась около 3300. В целом, индекс может отскочить к 3400, поэтому сейчас внимательно слежу за движениями внутри дня, чтобы закрыть позицию, если начнется отскок, и перезайти снова в шорт повыше. Так как считаю, что эта волна коррекции рынка может быть довольно большой.

В общем, вполне возможно, эти падения рынков так или иначе связаны именно с борьбой ЦБ с инфляцией и ближайшим заседанием по ставке, где, полагаю, регулятор все же решится на ее повышение спустя полгода. Поэтому именно это событие и определит будущее российского рынка на ближайшие месяцы.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, примерно так можно объяснить падение разных рынков, хоть и с задержкой. И думаю, что заседание ЦБ внесет ясность в это дело уже через неделю.

Москва. 30 мая. ИНТЕРФАКС - Чистая прибыль (относящаяся к акционерам головной компании) "Транснефти" по международным стандартам (МСФО) в I квартале 2024 года составила 91,934 млрд руб., что на 4% больше, чем за аналогичный период 2023 года, сообщается в отчете ПАО.

Опубликованный результат превзошёл все ожидания рынка. Согласно консенсус-прогнозу "Интерфакса", среднерыночный прогноз сошелся на уровне 80 млрд рублей. Точнее всех была оценка Sber CIB (88 млрд рублей).

Выручка выросла на 17% - до 369,059 млрд рублей, также превзойдя консенсус (359 млрд рублей).

EBITDA (рассчитываемая как операционная прибыль без учета амортизации) выросла на 7% - до 159,885 млрд рублей. Консенсус по этому показателю был 151 млрд рублей, все оценки участников опроса были ниже отчетного значения.

В ряду событий после отчетной даты компания сообщила, что в апреле досрочно погашены облигации на общую сумму 17 млрд рублей.

📊6 мая т.г. я разбирал годовой отчет Группы ФосАгро, операционные результаты которых за 2023 год выросли, при этом финансовые показатели снизились на фоне коррекции цен на удобрения на мировых рынках в 2023 году, после рекордно высоких цен 2022 года.

📌На момент написания поста доля ФосАгро в моем портфеле составляла 3,5% (80 тыс рублей). Я планировал увеличить ее до 5%, начав докупать акции (в т.ч. приобрел 1 бумагу в мая).

‼️Компания неплохо справлялась с обходом санкций, но похоже ей "прилетит от своих".

🗣Как сообщает Интерфакс правительство предлагает скорректировать систему ставок НДПИ, в частности, для отрасли производства калийных удобрений планируется повысить его в 2,3 раза, фосфорных в 2 раза. Для производителей азотных удобрений также предлагается ввести акциз на покупку газа для производства аммиака.

Нововведения скорее всего будут приняты Госдумой в текущую весеннюю сессию, которая продлится до 5 августа, и вступят в силу с 1 января 2025 года.

‼️Аналитики АТОН предполагают, что ФосАгро может дополнительно заплатить 10 млрд рублей НДПИ, а ведение акциза на газ будет стоить компании еще 2 млрд рублей.

📁Справочно: по итогам 2023 года Группа заплатила НДПИ в размере 10,026 млрд рублей (т.е. нагрузка по оплате данного налога вырастит более чем в два раза).

📌Таким образом, дополнительные налоги окажут давление на свободный денежный поток компании, который является основным фактором при определении размера дивидендов.

💼В этой связи, пожалуй, откажусь в ближайшее время наращивать долю ФосАгро в своем портфеле, так же как и продавать ее бумаги.

🗞Новости конечно негативные, акции возможно опять начнут болтаться в боковике. Помимо этого, существует вероятность не выплаты ранее рекомендованных дивидендов в сумме 309 рублей на акцию (либо их размер будет снижен).

Но в любом случае не стоит забывать, что ФосАгро - это один из ведущих мировых производителей удобрений, цены на которые со временем стабилизируются.

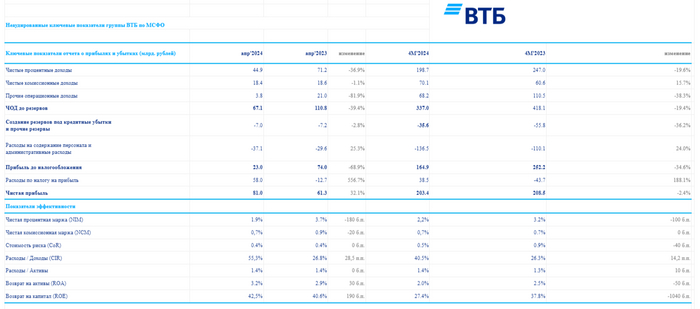

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за апрель 2024 г. и они оказались занимательными (заложенные разовые эффекты по увеличению прибыли начали происходить). Если рассматривать чистую прибыль за 4 месяца относительно прошлого года, то, естественно, она снизилась (-2,4%, всё ещё впереди), потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка остудила спрос на вторичную ипотеку, корректировка же параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди, с 1 июля льготную ипотеку всё-таки свернут, а значит, прибыль должна уменьшиться от данного сегмента.

💳 Как не странно, ужесточение макропруденциальных лимитов/надбавок и высокая ключевая ставка влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то в потреб. кредитовании и автокредитовании за последние 2 месяца спрос усилился, но ВТБ в данном сегменте не показало какой-то сверх прибыли. Дальше больше, ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, помимо этого в июне будет обсуждаться повышение ставки (базовый сценарий 1%, но могут накинуть 2-3%).

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году, в мае вообще идёт укрепление.

Как итог, чистая прибыль за апрель составила 81₽ млрд, но прибыль до налогообложения — 23₽ млрд (-68,9% г/г), а это уже полный провал. Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд (прогнозировалось 60₽ млрд), без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. В принципе данный провал виден по основным финансовым статьям:

✔️ Чистые процентные доходы: 44,9₽ млрд (-36,9% г/г)

✔️ Чистый комиссионный доход: 18,4₽ млрд (-1,1% г/г)

✔️ Прочие операционные доходы: 3,8₽ млрд (-81,9% г/г)

✔️ Чистая прибыль: 81₽ млрд (+32,1% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 6,8% до 22,4₽ трлн, данный прирост ниже динамики банковского сектора, если рассматривать помесячно (+1,3%). Собственный капитал банка увеличился на 9,2% до 2,363₽ трлн, всё-таки присоединение РНКБ и Открытия дают эффект, например налоговый.

💬 Прочие операционные доходы — 3,8₽ млрд (-81,9% г/г), это как раз влияние курсовых разниц, в мае данная статься может уйти в минус, ибо ₽, а на фондовом рынке произошла коррекция.

💬 Создание резервов под кредитные убытки и прочие резервы — 7₽ млрд (-2,8% г/г), из-за высокой ключевой ставки приходится больше отчислять, но второй месяц подряд банк отчисляет мелкие суммы. Расходы на содержание персонала и административные расходы — 37,1₽ млрд (+25,3% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 500₽ млрд (ранее прогнозировали 435₽ млрд). Только в данную прибыль заложили два разовых эффекта — 100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива (уже произошло). То есть основной заработок будет 340₽ млрд. Что же насчёт заблокированных активов, то сделку планируют закрыть в июне, эффект отразится во II квартале (всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд). И, конечно, я пессимистично отношусь к новой байке о дивидендах, что по итогам 2024 г. их могут заплатить, в 2025 г. планировали 80₽ млрд выплатить. Вообще, ВТБ создан для того, чтобы приносить боль миноритариям, так что какие дивиденды.

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на июнь, ведь что? Ведь дивидендный сезон в самом разгаре, вот что. Компании объявляют и выплачивают годовые дивы за весь 2023 год, а также некоторые компании платят за первый квартал 2024.

Считаю по датам последнего дня для покупок и по датам отсечек, поскольку фактические выплаты позже. Коршуновский ГОК не включил, так как там дивдоходность 0,0019%. Не забываем, что на этот год остаются актуальными прогнозы по дивидендам от экспертов: