136 неделя моего инвестирования. Каждую неделю покупаю акции российских компаний несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо, могу сказать с уверенностью.

На прошлой неделе закинул на брокерский счет 5 000 рублей и приобрел:

Роснефть (4 лота) доля в портфеле – 10,45%

МТС (1 лот) доля в портфеле – 0,59%

Дивиденды. На что рассчитывать?

УК Доход и их сайт с разделом «дивиденды», как всегда, помогает нам прикинуть на что можно рассчитывать по выплатам.

Открываем сайт, смотрим выплаты на ближайшие 12 месяцев, по Роснефти дивиденды могут быть 61,18 рублей на акцию, что дает доходность в районе 10,8%.

история дивидендов Роснефть

По МТС дивиденд на ближайшие 12 месяцев 35,66 руб и доходность 11,82%

история дивидендов МТС

Портфель

Сумма: 1 560 861 рубль

Доходность портфеля – 31,97% годовых

ТОП-3 компании в портфеле

Сбербанк-п – 325 314 руб (20,84%)

Лукойл – 227 345 руб (14,57%)

ФосАгро – 203 130 (13,01%)

Что дальше? У меня есть план, и я его придерживаюсь.

8 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев) занимают около 80-90%, на все остальные остается, соответственно, 10-20%.

Моя главная задача – формирование капитала через долевые активы, ставки по вкладам в 16%, конечно же, это круто, но почему акции считаются рисковым активом, потому что, они могут принести большую доходность на более длинном отрезке времени.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

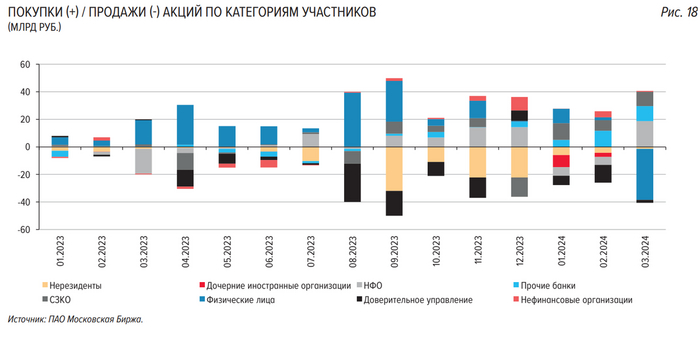

На этой неделе стало известно из отчета ЦБ, что впервые с ноября 2023 года частные инвесторы перешли к нетто-продажам акций и стали крупнейшими нетто-продавцами в марте! Их продажи превысили покупки аж на 37 млрд рублей! Согласно статистике за последние месяцы, это просто гигантская сумма. Значит, говорите, розничные инвесторы не продают акции? А это тогда как называется?

Данные из отчета Банка России

Вот, серьезно, этот отчетЦБ за март 2024 года прекрасно разносит основной стереотип многих моих комментаторов о значимости розничных инвесторов, который мне почти в каждой статье упоминают любители вечного роста рынка акций, приводя в качестве его аргументации именно тот факт, что на рынке теперь торгуют в основном только физические лица (физики), а они продавать не любят, да и незачем им.

А вот теперь выясняется, что даже очень есть зачем, да еще и сразу на 37 млрд рублей! Вот вам и разрушение очередного мифа, который я стараюсь периодически опровергать в своих статьях. Неплохо было бы еще развеять миф о том, что физики двигают рынок, но в этом вопросе сложнее, как-нибудь постараюсь написать об этом подробную статью. Кстати, доля розничных инвесторов в объеме торгов снизилась до 69% с 76% в марте.

Хотя, думаю, даже если просто сопоставить график индекса ММВБ за март вот с этим отчетом, то уже и так ясно, что физики на фондовом рынке не решают практически ничего. Они совершили огромные продажи, а индекс на них по итогу месяца вырос на 100 пунктов. Странно, не правда ли?

Да и вообще трудно поверить, что миллионы инвесторов, хаотично принимающих решения, с мелкими счетами на пару тысяч долларов (средний размер счета, согласно статистике ЦБ) могут в принципе куда-то двигать рынок. По-моему, очевидно, что физики неспособны (кроме некоторых исключительных случаев с разгонами неликвидных акций) двигать своими мелкими объемами, действительно, тяжелые, высоколиквидные бумаги. Двигают рынок по большей части специалисты в своих целях, используя при этом позиции частных инвесторов.

Но вот еще над чем можно задуматься...

Я хорошо знаю психологию большинства инвесторов, ведь веду свой инвестиционный канал уже много лет, прочитал десятки тысяч комментариев, поговорил со многими читателями, и знаю, что большинство инвесторов все-таки консервативные и, действительно, не очень любят продавать бумаги. А если они и задумываются над продажей акций, то как правило почему-то уже на их сильном падении, а не на росте.

И вот из свежего отчета мы видим, что частные инвесторы продали акции за месяц на десятки миллиардов рублей. На растущем рынке? Когда почти все каналы, кроме только, наверное, моего(последний медведь), обещают вечный рост рынка акций? Когда уже закрепились заметно выше главного сопротивления 3200 по индексу ММВБ, что теоретически может говорить о возможности дальнейшего большого роста? Вам не кажется это странным?

Среди частных инвесторов есть не только миллионы мелких инвесторов, незнающих и непонимающих, когда стоит продавать и покупать. Среди частных инвесторов есть еще и очень богатые люди — мультимиллионеры, миллиардеры, которые зачастую обладают большим объемом данных о рынке и компаниях, имеют доступ к профессиональной аналитике от очень сильных специалистов, да и вообще к инсайдерской информации.

И скорее всего, эти продажи на 37 млрд рублей совершило в основном как раз очень небольшое число инвесторов, но с очень большими деньгами. Но почему они могли распродать свои бумаги? Потому что знают, что скоро рынок может обвалиться? Или, может, потому что они просто нашли более выгодные активы? Запомните, инсайдеры всегда распродают свои акции заранее, а не когда уже происходит обвал. Так было и осенью в 2021 году, но узнали мы об этих продажах уже только в 2022 году.

Если проанализировать данные Московской биржи, то можно заметить, что профессионалы (ДУ и нерезиденты) начали раздавать свои бумаги с конца лета прошлого года, когда индекс ММВБ достиг главного уровня сопротивления 3200, а я закрыл все свои лонги и начал активно шортитьфьючерс на индекс (стал полноценным медведем). И в течение второй половины 2023 года у меня было несколько очень удачных больших трейдов на падение рынка. Хоть он и не упал так далеко, как ожидал изначально, но почти 10% коррекции рынок нам дал несколько раз.

Собственно, и шортить-то я начал тогда не только потому что так следовало действовать по техническому анализу, но и еще потому что так делали крупные управляющие. Когда увидел, что они распродают акции, то решил, что эти ребята что-то знают и к чему-то готовятся. И, в целом, как видите, они делают это до сих пор. Отчасти поэтому, несмотря на пробой вверх полугодового диапазона колебаний 3000-3300 пунктов, пока еще сохраняю свой медвежий настрой.

А самое интересное, что основными покупателями акций профессионалов с конца лета стали как раз розничные инвесторы! И тут известная теория прекрасно работает. Когда рынок просто безумно вырос, и логично было уже всё продавать, массовые инвесторы начали все скупать самыми большими объемами за год. Красота! Покупаем на хаях, как и полагается. На низах в начале 2023 года почему-то большого желания покупать акции у инвесторов не было.

Замечу, что с технической точки зрения, сейчас открывается вторая и, вероятно, последняя возможностьдля большой коррекции рынка акций в ближайшем будущем, ведь после пробоя уровня 3200 в январе в данной фазе развития рынка основная цель роста индекса, которую я ранее прогнозировал, была 3380-3400 пунктов. И ее цена уже превысила на этой неделе, почему и начал снова набирать шорт по фьючерсу на индекс. Беспокоят, правда, события на Ближнем Востоке, но как на них отреагирует российский рынок, пока трудно сказать. Криптовалюта, например, вчера заметно упала. В общем, посмотрим, смогут ли развернуть рынок акций вниз в этот раз.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, в действиях инвесторов кое-что сильно поменялось. Новый ли это тренд или просто локальная аномалия мы сможем узнать только увидев через месяц отчет за апрель. А пока давайте подумаем, кто же все-таки мог продать такой большой объем акций: массовые инвесторы или миллиардеры?

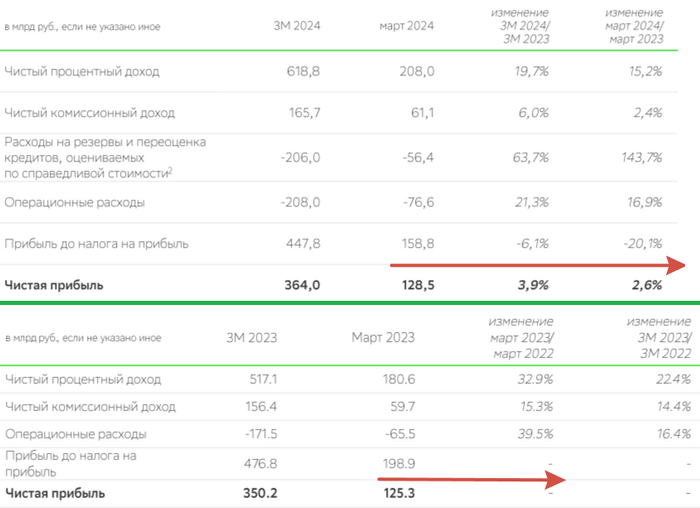

🏦 Сберопубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Наибольшее напряжение я испытал после того, как банк не раскрыл цифры по ипотеке и потреб. кредитованию, а привёл только % соотношение:

💬 Портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Видимо, цифры не должны "радовать" частных инвесторов, напомню вам, что в феврале было выдано ипотеке на — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд), а в прошлом году того же месяца на 250₽ млрд, как итог выдача просела почти на 40%. Отмечу, что на выдачу влияет корректировка параметров льготных ипотечных программ, высокая ключевая ставка при которой архисложно взять ипотеку на вторичном рынке и сокращение субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%). Поэтому Сбер после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами.

💬 Портфель потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%). Всё же ужесточение макропруденциальных лимитов/надбавок и повышение ключевой ставки до 16% в предыдущие месяцы должны были охладить спрос в кредитовании (в IV кв. 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0% по данным ЦБ). Хочется увидеть данные за апрель, ибо тогда уже не будет такого ажиотажа в автокредитовании (с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей).

Теперь давайте перейдём к основным показателям компании за март:

☑️ Чистые процентные доходы: 208₽ млрд (+15,2% г/г)

☑️ Чистая прибыль: 128,5₽ млрд (+2,6 г/г)

☑️ Чистые комиссионные доходы: 61,1₽ млрд (+2,4% г/г)

☑️ Коэффициент достаточности основного капитала: 12,2%, базового — 11,9%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности составила 2,1% на конец марта.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за март 2024 года составили — 56,4₽ млрд (+143,7% г/г), такой ошеломительный рост связан с ключевой ставкой, и, похоже, во II кв. придётся отчислять весомые суммы. Без учёта влияния изменения валютных курсов стоимость риска в марте составила 1,8%. Сформированные резервы превышают просроченную задолженность в 2,9 раза.

🟢 Операционные расходы составили — 76,6₽ млрд (+16,9% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк — продолжает оставаться флагманом финансового сектора, по данным ЦБ, в феврале 2024 г. прибыль банков составила 275₽ млрд (ROE — 22,7% в годовом выражении), вклад Сбера в общую банковскую прибыль составил — 43,8%. На фондовом рынке это одна из главных стабильных идей с прогнозируемыми дивидендами. Банк заработал 1,5₽ трлн чистой прибыли в прошлом году, значит, на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию (див. доходность — 10,7%). За I квартал 2024 г., кстати, уже заработали 8₽ на акцию по РПБУ.

После рекомендации совета директоров НЛМК $NLMK выплатить за 2023 год дивиденды в 25,43 руб. на акцию (текущая див доходность — 11,25%).

Мнения о необходимости покупать акции сейчас разделись. Кто-то ждал доходность выше. Кто-то считает, что дальше будет больше. Третьи просто хотят посмотреть сначала отчёт.

Если вы хотите самостоятельно анализировать акции компаний перед покупкой и [допустим] у вас дивидендная стратегия. То в обязательном порядке надо смотреть на дивидендную политику компании.

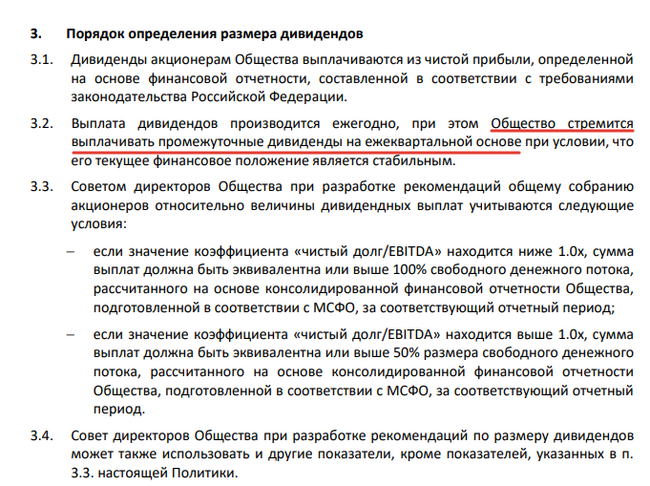

Смотрим что написано в дивидендной политике НЛМК: "Выплата дивидендов производится ежегодно, при этом Общество стремится выплачивать промежуточные дивиденды на ежеквартальной основе" (рис 1)

1) НЛМК возвращается к выплатам дивидендов 2) СД НЛМК пока рекомендовали выплаты за 2023 3) I квартал 2024 года прошёл.

Есть совсем не нулевая вероятность, что к годовым дивидендам ещё прибавят дивиденды за I квартал 2024. На этом рынок сильно переоценит акции. При этом если таких дивидендов не будет, то с высокой вероятностью они будут в следующем году. Т.к. бизнес у НЛМК остаётся либо (1) высоко маржинальный, либо (2) с небольшой долговой нагрузкой.

На основании чего автор это предположил если пока ещё нет отчёта по МСФО?

Смотрим на тот же рисунок (рис 1), но теперь на пункт 3.3. На основании чего совет директоров даёт рекомендации по дивидендам и делаем выводы самостоятельно

У Северстали $CHMF история похожая. Остался только ММК $MAGN, ждём от него аналогичных историй с дивидендами. До начала СВО они все дружно их платили или дружно не платили )

Всё 3 компании: НЛМК, ММК и Северсталь есть в портфеле стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС).

В ежемесячном обзоре в платном проекте за Март на Бусти и Тинькофф о причинах добавления писал так:

"21-го Марта. На локальной коррекции полностью заменил в стратегии Фонд Денежного рынка ВИМ $LQDT акциями" и "По НЛМК и ММК ожидаем возобновления дивидендных выплат и рекомендации по дивидендам ближайшие месяцы. Есть надежда, что пойдут по пути Северстали".

Что же, НЛМК дождались. Теперь от ММК ждём.

PS Северсталь держу ещё и в личном портфеле.

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям. Написанное не является индивидуальной инвестиционной рекомендацией

Вчера волна роста по индексу ММВБ достигла того предела, который на прошлой неделе я обозначил в своем предыдущем обзоре, и даже немного превысила его. Здесь завершаю набор короткой позиции в расчете на существенное падение рынка. Ну, как существенное, пока ожидаю просто откат индекса хотя бы на 100 пунктов вниз, однако, с текущей цены наконец-то открывается новая возможность и для приличной коррекции рынка.

График (H4) индекса ММВБ

Примерно рядом с текущей ценой, полагаю, может завершиться фаза роста рынка, которая началась еще в январе при пробое главного сопротивления 3200. Известно, что всю осень и часть зимы я был исключительно за большую коррекцию рынка, так как индекс находился четко в диапазоне с уклоном вниз. До тех пор, пока в январе индекс не пробил уровень 3200 пунктов. Ведь в тот момент времени цена подошла к границе нисходящего коридора, пробой которой привел бы к слому коррекционной модели, внутри которой индекс находился до конца января.

Этой границей выступали трендовые линии (см. график) возле уровня 3200. Тогда в январе, предупреждал, что хоть пока и рассчитываю на продолжение коррекции, по моему мнению, закрепление цены выше 3160-3200 в этот раз уже приведет к росту рынка не просто к 3260, как раньше, а значительно выше, к 3380 пунктам, потому что на этот раз цена выйдет за пределы колебательного коридора. Дословно это тогда звучало так:

Из обзора от 10 января

Все в итоге так и произошло! Не сразу, правда, и с небольшой путаницей в виде резкого падения рынка в конце февраля, перед которым от 3260 я взялвсе же в шорт фьючерс на индекс ММВБ. Однако это падение перед введением новых санкций было довольно быстрым, и шорт этот начал крыть еще на 3160 пунктах в ожидании отскока индекса. И не зря, ведь затем он и произошел, но вот нового построения нисходящего тренда не случилось, хотя по классике это было необходимо.

В этом и была путаница, в том месте было явное нарушение классических зависимостей теханализа. В итоге индекс пробил уровень 3260, и тогда стало ясно, что рынок все-таки пойдет выше к моей цели 3380, о которой неоднократно писал в своих еженедельных обзорах.

А что происходит сейчас?

Вот эта новая фаза роста рынка, которая должна была реализоваться после пробоя 3200 в январе, и в итоге реализовалась, ее основной целью была область 3380-3400. После ее достижения логично ожидать развития новой фазы коррекции, то есть не просто отката, а реально заметной коррекции желательно обратно к 3200.

И это, по-моему, последний шанс для медведей остановить рост рынка. Если приблизительно с текущих значений не произойдет отката индекса хотя бы к 3330 (моя первая цель коррекции, где планирую закрыть часть короткой позиции), то весьма вероятно, что рынок перейдет в фазу инфляционного роста. То есть дальше вверх пойдут все крупные акции (даже Газпром), а также и валюта, а ОФЗ дополнительно ускорят свое падение на глобальное дно.

И в расчете на новую коррекцию акций еще на прошлой неделе я начал набирать шорт по фьючерсу на индекс ММВБ от 3390. Затем вчера добавился еще по 3420 и вчера по 3435 пунктов, так как тот предел роста, который я обозначил ранее в прогнозе у себя в Telegram-канале сегодня был достигнут. Возможно, добавлюсь еще, но практически уже набрал тот объем, который планировал. Стоп по позиции пока не ставлю, но удерживать шорт в случае продолжения роста вряд ли буду.

Технически эта фаза роста индекса завершается здесь. По самым тяжеловесным акциям (Сбербанк, Лукойл) мои локальные цели роста также уже были достигнуты на прошлой неделе. Поэтому коррекция вполне возможна. Ближайшие дни станут решающими для нее.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, с технической точки зрения растущая волна в индексе завершается. Не утверждаю, что это точно прям всё, и рынок больше не пойдет вверх, но в своей стратегии рассчитываю именно на это.

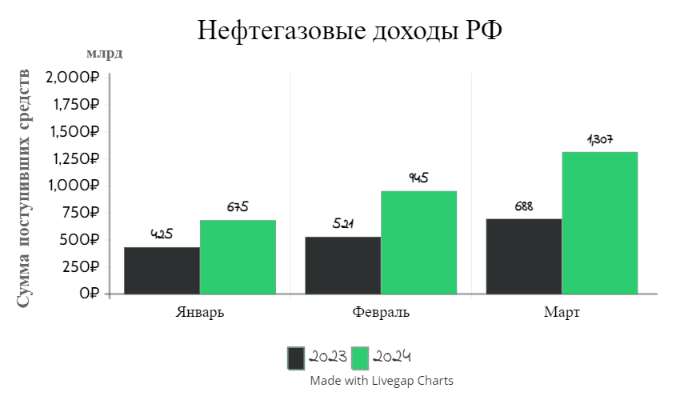

🛢 По данным Минфина, НГД в марте 2024 г. составили — 1307,5₽ млрд (+90% г/г), месяцем ранее — 945,6₽ млрд (+81,5% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в марте 2023 г. средняя цена Urals составляла 47,85$) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в марте составил — 91,7₽ (в феврале — 91,5₽), средняя цена Urals в марте по некоторым расчётам составила — 71$ за баррель (в феврале — 69$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн (за I кв. 2024 г. уже заработали 2,9₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это около 6400₽ за бочку. В марте сложилась цена за бочку ~6500₽, если считать по сегодняшним параметрам, то выходит ~7200₽ за бочку, как вы понимаете план реализуем при сегодняшних параметрах курса и цены сырья. А теперь давайте подробно разберём отчёт:

✔️ НДПИ (995₽ млрд vs. 1,213₽ трлн месяцем ранее) и ЭП (36,5₽ млрд vs. 8,6₽ млрд месяцем ранее), снижение НДПИ связано с нефтью, но добыча всё равно в норме и адаптация под новые санкции прошла успешно. Снижение же ЭП связано с налоговым манёвром, это означает постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г. Одновременно предполагается плановое постепенное повышение НДПИ. Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 г.) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 г. Также Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

✔️ Налог на дополнительный доход (НДД) составил — 587,5₽ млрд, он платится поквартально. Данная плата была за IV квартал 2023 г., поэтому НГД так взлетели по сравнению с февралём (учитывая, что НДПИ то снизилось).

✔️ В марте регулятор выплатил компаниям по демпферу — 164,4₽ млрд (в феврале — 127,9₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в марте 2024 г. намного выше 2023 г. — 97₽ млрд и 2022 г. — 153₽ млрд (в этом году динамика хорошая), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Интересно будет посмотреть на данные за апрель, ибо Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократит добычу нефти и её экспорт совокупно на 471 тыс. б/с во II кв. 2024 г. — Александра Новака. Таким образом, добыча РФ в июне составит 8,979 млн б/с., если цена Urals (77$) будет находиться на сегодняшнем уровне, то мы должны безболезненно пройти данное сокращение. Помимо этого, Минфин прогнозирует профицит НГД в апреле — 128,3₽ млрд, но так как в марте перебрали 107 млрд, то ведомство направит на покупку иностранной валюты и золота — 235,3₽ млрд. Операции будут проводиться в период с 5 апреля по 7 мая 2024 г (ежедневно будет покупаться 11,2₽ млрд). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле сократится — 0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽ млрд). Поддержка ₽ ослабевает, а это значит ещё один весомый + для нефтяников и бюджета, но не для инфляции.

После того как индекс МосБиржи обновил локальный максимум в марте и наконец-то вышел из боковика в котором был больше полугода на пути роста индекса встречается всё больше и больше медведей. Сегодня Мишкам наконец-то дали мёда, индекс показал символическое снижение на очередных слухах о мобилизации.

Недавно в комментариях спросили: "Считаете что наш рынок будет и дальше расти явно?"

Разделим ответ на две части: (1) про коррекции (2) будет ли дальше рост.

• Про коррекции. Коррекция всегда и на любом рынке возможна. К примеру за предыдущий год, индекс МосБиржи показал отличный рост в 44% (без учёта дивидендов). Это супер результат. Всего два года такого роста и капитал более чем удваивается. На таком сильном рынке за год коррекция в более 5% была 5 раз. Один раз из этих пяти [с конца октября по середину декабря] коррекция составила почти 10%.

Будут ли такие и более сильные коррекции? — Конечно будут. Недавняя распродажа ПИФами отлично это показала.

Если не совсем понятно почему обязательно будут ещё подобные коррекции и почему, то давайте тезисно по пунктам:

1. До СВО у нас в активах были нерезиденты. 2. Нерезиденты держали две трети всего фри флоата (Free float - Доля акций находящихся в свободном обращении на бирже) 3. Нерезиденты ничего сделать сейчас с акциями не могут. Т.е. осталась всего треть в "свободном обращении". Но как только смогут, если санкции не убрать, то они вынуждены будут продать. 4. После того как заморозили нерезидентов, то заморозили и ПИФы указом про стратегические компании. Т.е. фри флоат уменьшился ещё для стратегических компаний таких как Роснефть $ROSN, Татнефть $TATN, Газпромнефть $SIBN, Сургутнефтегаз $SNGS, $SNGSP, Интер РАО $IRAO, Полюс $PLZL и т.д., список внушительный.

Как понимаете остался совсем небольшой фри флоат на рынке. Разморозка активов нерезидентов со временем будет происходить. Разморозка ПИФов тоже будет происходить. Это всё будет корректировать рынок.

Если на руках компания которая не платит и не планирует платить дивиденды, а покупалась только под рост с целью потом продать подороже, то падение стоимости акций воспринимается болезненно.

Если на руках компания которая стабильно платит дивиденды, бизнес остаётся маржинальный и прибыльный, а компания покупалась под создание кэшфлоу, то падение цены акций воспринимается как возможность купить ещё пока дают со скидкой и чем больше таких возможностей будет, тем лучше.

• Будет ли дальше рост? Обязательно будет. Просто потому что денег внутри финансового контура РФ становится больше. Практически любой отчёт ЦБ об этом говорит.

Нам чтобы просто максимум МосБиржи обновить надо ещё +20% всем рынком вырасти. Как минимум это нас ещё ждёт.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям. Написанное не является индивидуальной инвестиционной рекомендацией

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

1. Выручка за 2023 год - 424,29 млрд. рублей. Рост год к году на 53%. Выручка от рекламы составила 70,40 млрд. рублей и выросла на 168%.

2. Чистый убыток - 42,67 млрд. рублей. За 2022 год чистый убыток составил 58,19 млрд. рублей. Компания продолжает инвестировать в рост и расширение.

3. Денежный поток от операционной деятельности составил 87,56 млрд. рублей. В 2022 показатель находился в отрицательной зоне.

4. Товарооборот увеличился на 111% год к году и составил 1,75 трлн. рублей. Это больше, чем ожидала сама компания.

5. Количество заказов по итогам года составило 966 млн. штук и выросло на 107%. Число активных пользователей показало рост на 31% и превысило 46 млн.

❗️Компания опубликовала уверенный отчет и обозначила прогноз на текущий год: рост товарооборота должен составить к показателю 2023 года 70%.

👍 Ozon помимо развития основного бизнеса делает большую ставку на иностранные рынки и дальнейшее развитие финтех направления. По сути компания строит экосистему в которой будет все не выходя из одного приложения.