ЦБ оставил ставку прежней, но акции снова распродают!

В пятницу ЦБ ожидаемо принял решение сохранить ключевую ставку на уровне 16%, однако, оптимизма рынку это событие не добавило, скорее наоборот, индекс снова опустился к уровню 3260 пунктов. В целом, все происходит ровно так же, как и в прошлый раз в феврале, и вечером добавился негатив, на котором акции слили еще больше. Что же теперь будет с рынком и рублем?

График (H4) индекса ММВБ

После заседания ЦБ 16 февраля, где регулятор так же, как и в этот раз, оставил ставку неизменной, рынку удалось пробить аптренд, вдоль которого он рос с середины декабря, что впоследствии привело к усилению падения рынка. Незадолго до этого пробоя, я взял в шорт по фьючерсу на индекс от уровня 3260, рассчитывая на коррекцию рынка акций.

Которая в итоге и произошла. После пресс-конференции ЦБ, где Набиуллина наконец-то четко заявила, что регулятор не будет снижать ставку в первой половине 2024 года, как рассчитывало большинство инвесторов, акции начали распродавать. Ничего удивительного в этом, на мой взгляд, не было, ибо я именно такой прогноздавал еще в декабре, что до третьего квартала ЦБ не будет снижать ставку.

Однако рынок, видимо, почти всю зиму считал иначе. Поэтому после жесткой риторики ЦБ началась распродажа акций, а также ускорилась распродажа гособлигаций, которая впоследствии только усиливалась вплоть до вчерашнего дня. Падению акций одновременно способствовали и новости о возможных санкциях на НКЦ, чего боялось большинство инвесторов.

Эти опасения усилили падение незадолго до выходных и в моменте оно мне показалось избыточным. Поэтому на 3160 пунктах я начал фиксировать прибыль по своей короткой позиции по индексу в ожидании его отскока к уровню 3200. А так как главные опасения инвесторов не оправдались, этот отскок и произошел, причем довольно быстро он перешел вообще в аномальный безоткатный рост, который продолжался до прошлой недели.

И вот последние дни рынок корректируется. Падение началось от 3343 пунктов и продолжилось до основной поддержки 3260. По сути, теперь она является ключевой в индексе, и от того, как рынок поведет себя вблизи нее, и зависит ближайшее будущее индекса. И если приглядеться, то можно заметить, что на этой неделе цена пыталась пробить эту поддержку аж 4 раза, и последняя попытка была как раз в пятницу после заседания ЦБ и на фоне новостей о рекомендации дивидендов Лукойла, размер которых оказался существенно меньше, чем в консенсус-прогнозе.

Но только этими событиями последний торговый день не ограничился. Вечером случилась трагедия, о которой вы все уже знаете. Такое тревожное событие не могло обойти рынок акций стороной, и, разумеется, акции начали активно сливать, а фьючерс на доллар стал упорно расти.

Так как основная торговая сессия уже была завершена, падение рынка акций в индексе еще не отражено, однако, по фьючерсу на индекс, который в моменте падал на 1,5% можно понять, что уровень 3260 по индексу был пробит. А пробой этого уровня может привести к развитию большой волны коррекции, которая также просматривается на самых весомых акциях индекса, как я рассказывал в предыдущем обзоре. Газпром, например, вечером в пятницу наконец-то пробил последнюю поддержку 158 р., а Лукойл пытается пробить локальный аптренд. Все это вполне может привести к падению всего рынка, но, действительно, стоит ли его опасаться, опираясь на произошедшее событие?

По сути, мы однажды уже подобное наблюдали, а именно, в конце июня 2023 года, когда сами знаете кто устроил сами знаете что. И удивительно, но произошло то событие примерно тогда же, когда и сейчас — около 9 часов вечера в пятницу, когда ликвидности на рынке уже особо нет, и почти никто не торгует. Какое-то необычное сходство.

И реакция рынка на это событие в общем-то паническая. Пока нельзя говорить, что вот уже всё, обвал неизбежен, но как говорил ранее, с пробоем уровня 3260 вероятность падения рынка существенно возрастает. А вот, действительно, ли пробьет его рынок мы узнаем только в понедельник. Не исключено, что спустя два дня, инвесторы посмотрят на это событие иначе и выкупят просадку.

В любом случае у меня основанием для набора новой короткой позиции по рынку будет именно закрепление цены ниже уровня 3260. Недавно по 3300 я уже брал шорт по фьючерсу на индекс, который закрыл на ретесте 3260. В базовом варианте если цене от этого уровня удастся снова отскочить, то может продолжиться рост к цели 3380. Пробой же уровня, вероятнее всего, приведет к существенному падению рынка, как минимум, к уровню 3025. Но это будет зависеть от того, как индекс откроется завтра, что уже определится реакцией властей на данное событие к понедельнику. Поэтому незадолго до открытия мы обязательно обсудим перспективы рынка как всегда, подводя итоги недели на моем канале.

Надо заметить, что вчера вечером и фьючерс на доллар сразу же отреагировал на неожиданное событие быстрым повышением. Однако это также были панические покупки. Не факт, что в понедельник курс пробьет уровень 93 р., и уже начнется большая девальвация рубля. Но я ранее писал, что времени, чтобы держаться ниже 93 р., у рубля остается совсем немного, как я полагаю, до апреля. Поэтому не исключено, что после вчерашних событий основная область сопротивления 92.5-93 р. будет пробита даже еще раньше. Но это мы обсудим уже в отдельном обзоре на следующей неделе.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок становится все волнительнее, а значит, приходится следить за ним все больше. Теперь определяющие значение для рынка окажет открытие понедельника. Там уже и распишу, как буду действовать дальше.

Спасибо, что дочитали. Всем удачи и профита!

Показать полностью

1

Резкое падение рынка акций вчера на вечерних торгах!

Вчера ЦБ ожидаемо принял решение сохранить ключевую ставку на уровне 16%, что с одной стороны могло бы оказать положительное влияние на рынок, однако, сразу же после заседания ЦБ акции начали падать. А затем уже на вечерней торговой сессии это падение значительно усилилось из-за жуткой трагедии, которая вызвала панику на рынке. Может ли теперь произойти обвал рынка акций в понедельник? Давайте разбираться.

График (М30) фьючерса на индекс ММВБ и фьючерса на доллар (синий)

Как я уже написал выше, после решения ЦБ началась стремительная распродажа акций, которая дополнительно была стимулирована падением Лукойла на 3% на сообщении о том, что совет директоров компании рекомендовал выплатить финальные дивиденды за 2023 год в размере ₽498 на акцию, что значительно меньше консенсус-прогноза в ₽690. Такая выплата дает дивидендную доходность в размере 6,7%, что в 2 раза меньше текущей доходности ОФЗ. Поэтому акции Лукойла, очевидно, становятся все менее привлекательными. Но об этой акции мы поговорим еще чуть позже в отдельном обзоре.

Сейчас гораздо больше волнуют события, которые произошли после закрытия основной сессии торгов. Уже на вечерней сессии около 9 вечера падение рынка акций ускорилось, фьючерс на индекс ММВБ упал примерно на 1,5%, и вдруг начал расти фьючерс на доллар (так как на вечерней сессии не торгуется ни валюта, ни индекс, мы рассматриваем именно движения фьючерсов на них).

Такая волатильность нехарактерна для рынка вечером в пятницу. Ликвидность в это время уже довольно низкая, и почти никто не торгует. Однако на трагических событиях вчерашнего дня активность торгов резко возросла. Я на днях писал, что ключевой поддержкой в индексе является уровень 3260 пунктов, и, судя по фьючерсу, его вчера и пробили. То есть когда в понедельник откроются торги, может произойти гэп вниз, и уровень будет пробит.

А пробой данного уровня может привести к развитию довольно большой волны коррекции, ведь, по сути, это будет означать ложный пробой индекса вверх ранее. Уже более полугода индекс торгуется в широком диапазоне, и выброс из него увеличивает вероятность разгона рынка в ту или иную сторону. Но если этот выброс окажется ложным, то начнется движение рынка в противоположную сторону, но уже с большей скоростью. И если индекс в понедельник упадет заметно ниже уровня 3260, то именно такой сценарий будущего для рынка и станет приоритетным.

Поэтому сейчас все зависит от реакции властей на произошедшее событие. Ведь само событие на рынок акций глобально не влияет, только локально, но оно может привести к новому уровню эскалации, а это уже серьезное увеличение рисков, которое компенсируется не такой уж и высокой дивидендной доходностью.

С курсом доллара история примерно та же. Там цена теперь куда больше зависит от продажи выручки экспортерами и сальдо торгового баланса, чем от неожиданных событий. Поэтому совсем не факт, что локальный рост фьючерса на 400 пунктов приведет к пробою главного уровня сопротивления 93 р. уже в понедельник. Курс пока еще могут сдержать. Хотя ранее я писал, что девальвация рубля уже может начаться в апреле, но думаю, что на следующей неделе у рубля еще будет возможность немного укрепиться.

В общем, как обычно на моем канале завтра вечером подведем итоги недели. И думаю, по реакции правительства за ближайшие два дня уже будет понятно, чего стоит ожидать от рынка акций и валюты.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, волнений на рынке становится все больше. Буду держать вас в курсе происходящего на рынке. Подобное событие однозначно окажет эффект на рынок, но локально или глобально, можно будет оценить только в понедельник. Соболезнуем всем, кто вчера пострадал. Будем надеяться, что ничего подобного больше не повторится.

Спасибо, что дочитали. Всем удачи и профита!

Показать полностью

1

Продал Газпром, переложившись в ЛУКОЙЛ. Непомерный CAPEX, чрезмерные налоги и невозможность восполнить поставки сырья повлияли на мой выбор

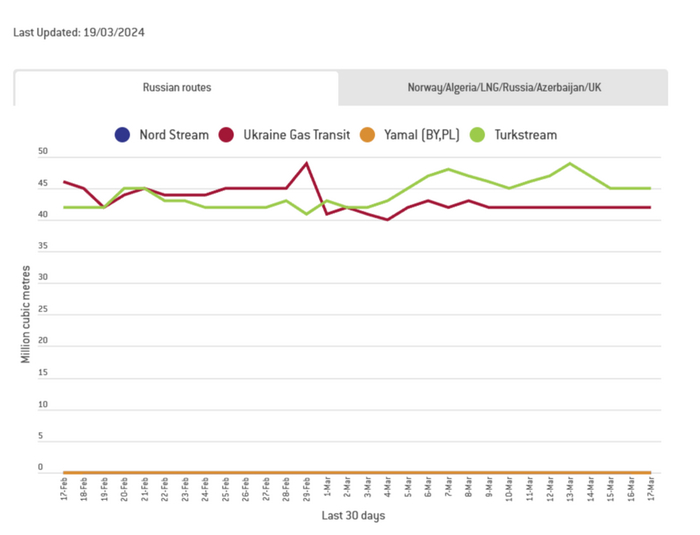

Экспорт российского газа по европейским маршрутам

⛽️ Я прошёл с Газпромом рубеж в 300₽, отмену дивидендов за 2021 г. и неожиданную выплату в 51₽ на акцию за II кв. 2022 г., после пристально изучал отчёты/новости, мониторил поставки сырья, попутно анализировал "дочек" газового гиганта. Но с ухудшением каждого из аспектов я не продавал эмитента, а давал ему всё новые шансы, то веря в 20₽ дивиденды из-за выплаты ГПН, то рисуя у себя в голове перспективы в связи с поставкой газа в Китай. Думаю, что во многом я просто не хотел продавать актив из-за потери какой-то "части" себя, да фондовый рынок не для сантиментов и урок усвоен. Давайте для начала рассмотрим все проблемы:

💬 Долговая нагрузка. Ещё в 2022 г. компания завершила II п. с гигантским убытком — 1,2₽ трлн (впервые в истории компании). Судя по последнему отчёту (МСФО за I п. 2023 г.), положение эмитента не сильно улучшилось. В I кв. 2023 г. компания была убыточной — 7,2₽ млрд, во II кв. помог ослабший ₽ и увеличившиеся поставки в Китай согласно контрактам. FCF составил — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), долг вырос до — 6₽ трлн (на конец 2022 г. общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд. На инвестиции просто нет денег. Поэтому компания, сократила инвестпрограмму в 2023 г. на 334₽ млрд (14,5%), позже проинформировала, что общий объём инвестпрограммы на 2024 г. составит — 1,574₽ трлн (-20,1% г/г). Помимо этого гос-во поможет в важном проекте компании, а именно в строительство комплекса по переработке этансодержащего газа в Усть-Луге. Источниками финансирования проекта выступят заёмные средства — 2,882₽ трлн будут погашены в течение 16 лет, собственный капитал и средства партнёров (не менее 1,235₽ трлн) и средства ФНБ (900₽ млрд).

Дивиденды Газпрома

💬 Налоги государству. Мы уже не вспоминаем про разовый налог в 2022 г., у компании много других платёжек в бюджет (1,2₽ трлн). В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 г. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также гос-во за счёт повышения НДПИ (1 августа 2024 до конца 2026 г.) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг.

💬 Поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 млрд куб.м vs. 150 млрд куб.м в Европу). Учитывайте то, что цена сырья для Китая ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции. Минэнерго Украины утверждает, что контракт с Газпромом на транзит газа не будет продлён (истекает 31 декабря 2024 г.), но если европейские страны попросят, то контракт могут пересмотреть (объём прокачки газа через Украину вырос на 31,6% в январе - феврале 2024 г. по сравнению с 2023 г.).

💬 Дочки. Отчётность Газпромнефти (МСФО за 2023 г.). Чистая прибыль снизилась (641₽ млрд, -14,6% г/г), операционная тоже (721₽ млрд, -17,1% г/г) и это при качественной цене сырья, стабильном курсе ₽ во II п. 2023 г. При этом компания увеличила долг до 900₽ млрд, как вы понимаете чистый долг тоже подрос (306₽ млрд, 64,5% г/г). Но главное это FCF — 401₽ млрд, на дивиденды за 9 м. ушло 393₽ млрд, в 2022 г. вообще платили в долг (дивиденды — 389₽ млрд, FCF — 243₽ млрд). Я что-то сомневаюсь в итоговом дивиденде, а если Газпром продолжит качать дивиденды с дочки, то ГПН может ухудшить своё положение и превратится в Газпром 2.0.

Показатели Газпромнефти

📌 Продал я Газпром до ребалансировки ПИФов, доходность составила скромные 1,2%, но зато ушёл груз с плеч, переложился в понятный ЛУКОЙЛ.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

3

Заметки на полях: Золото шагает всё выше. Общая ситуация и практические шаги

• Общая ситуация.

Сегодня обновили исторический максимум, прошли круглую цифру в $2200 на новостях о сохранении ФРС США планов по снижению ставки (рис 1). Правда сейчас уже цена ушла ниже. Автор считает, что мы всё ещё в начале большой истории в росте цены золота.

Пока только обещания трёх снижений ставки в этом году хватило для нового рекорда. Хотя при текущей ключевой ставке ФРС 5,25–5,5% вариант снижения на 0,75% до конца даст только 4,5-4,75%. Учитывая объёмы долга который надо будет рефинансировать под такую ставку и как следствие предполагаемый рост процентных расходов. Всё это выглядит довольно интересно. Подождём и посмотрим. Пока дефицит бюджета США не воспринимается как проблема на заседаниях конгресса и сената. А есть желание расширения расходов. В целом это позитивно для продолжения роста цены золота.

• Практические шаги.

Считаю, что покупать просто золото в физическом виде или через «бумажное» золото $GLDRUB_TOM не лучшая идея, интересней золотодобывающие компании. В целом подробно про золото разбирали прошлым летом в 4 частях.

Тезисно 4 части можно свести к 4 предложениям:

— На Золото РФ хватало, хватает и будет хватать желающих, а санкции не проблема.

— Если ставки ФРС вниз, то цена золота вверх. А ещё золото защищает инвестора в РФ от ослабления курса рубля $USDRUB

— Золотодобывающие компании интереснее покупать чем само золото

— Инвестировать в золото можно разными способами, кроме Физического золота и Золотобывающих компаний есть Фонды на золото, Облигации на золото и т.п.

Нам на руку играет и инфляционный импульс начавшийся 3 года назад и пока всё ещё не затихший. За это время маржа золотодобытчиков упала. Ведь если расходы за эти годы вверх, а золото сильно не изменилось в цене, как следствие прибыль вниз.

Если ставить на дальнейший рост золота, значит ставить и на рост чистой прибыли золотодобытчиков. Рост тут не линейный. Совсем простой пример: условно цена золота сделала +$100. Чистая прибыль по старой цене была тоже $100. Теперь цена на $100 выросла, чистая прибыль стала $200 ($100+$100)

С прошлого лета каждый месяц покупаю золотодобывающие компании. В основном это Полюс $PLZL . Совсем чуть-чуть успел взять Южуралзолото (ЮГК) $UGLD до стремительного роста в цене, сейчас акции не добавляю, дорого на мой взгляд. Полиметалл $POLY наоборот продал. У Автора есть только 2 причины продать компанию из долгосрочного портфеля. Полиметалл собрал 2 из 2 причин дня продажи (смена бизнес модели и систематическое "забывание" интересов миноритариев). В Селигдар $SELG не нравятся большие долги, где большая часть долгов приходится на золотые облигации. Т.е. долги растут с ценой золота.

В портфеле стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС). Полюс $PLZL тоже есть.

Правда за февраль худший результат показал из всех компаний в портфеле . Но ничего за Март пока +6%, а ближайшее время жду новые локальные максимумы в цене акций и есть маленькая вероятность на дивиденды.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям.

Написанное не является индивидуальной инвестиционной рекомендацией

Показать полностью

1

Новабев Групп

🥃Novabev Group — российская алкогольная компания. Группе принадлежат 5 ликероводочных заводов, 1 спиртзавод, винное хозяйство «Поместье Голубицкое», сеть магазинов «ВинЛаб».

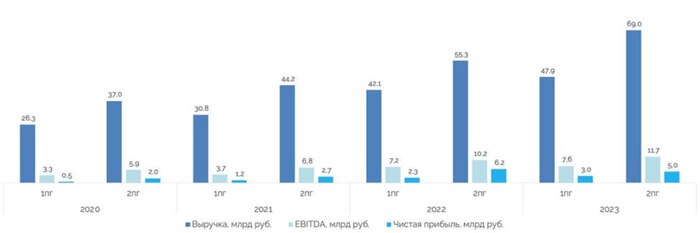

📊Выручка "Новабев Групп" по международным стандартам финансовой отчетности (МСФО) по итогам 2023 г увеличилась на 20% и достигла 116,9 млрд руб. Однако, чистая прибыль уменьшилась на 4%.

📈Основными драйверами роста выручки стали увеличение отгрузок брендов из сегмента премиум и выше в России, фокус на дальнейшем развитии премиального импортного портфеля, а также укрепление позиций собственной розничной сети «ВинЛаб», которая показала динамику +35%.

За счет увеличения сети Винлаб наблюдается увеличение кредитной нагрузки по аренде.

Полный отчет

📑 Новостной фон

По данным от Росалкогольтабакконтроля:

- розничные продажи коньяка в России в 2023 г выросли на 9,4% по сравнению с 2022 годом, до 13,9 млн.дал;

- продажи водки снизились на 0,8% — до 75,6 млн.дал.

💰Что по дивидендам?

В рамках див.политики «НоваБев Групп» направляет на дивиденды от 50% от ЧП по МСФО 2 раза в год.

По факту:

- в 2022 г прибыль на акцию составила 645 руб, а в виде дивидендов было распределено за весь год 625 руб. Дивиденды составили 89% от чистой прибыли.

- в 2023г прибыль на акцию составила 687,24, сумма дивидендов может составить 160-170 руб, что составит ~3% дивидендной доходности. Ранее за 2023г уже были выплачены 320 руб на акцию по итогам первого полугодия и 135руб на акцию из нераспределенной прибыли на конец сентября 2023г

18.03 состоится совет директоров примет решения по дивидендам за 2023г

Картина по техническому анализу

Я анализирую бумаги ориентируясь на уровни Фибоначчи

🎯Глобальной вижу цель 6896.

🎯Из ближайших целей - значение на уровне 6133.

Помним, что такие значения мы можем увидеть только при благоприятном новостном фоне.

Усилить позиции можно на уровне 4898 рублей. Либо при более глубокой коррекции на значении 3663.

Доля в моем портфеле по данной бумаге достаточно высокая, держать буду до самой высокой. Добирать – только внизу

Показать полностью

4

Россети ЦП отчитались за 2023г. — при солидном CAPEXе, компания показывает весомые фин. результаты. Пора подсчитывать дивиденды?

🔋 Компания Россети ЦП опубликовала финансовые результаты по МСФО за 2023 г. Год для компании выдался весьма прибыльным, улучшены все финансовые показатели на десятки % относительно прошлого года. Учитывая, что эмитент значительно увеличил CAPEX, то его FCF не так сильно просел, поэтому средств хватает на гашение долга, дивиденды и увеличение своей "кубышки", которая серьёзно подросла за год, но об этом позже, давайте для начала рассмотрим основные показатели компании:

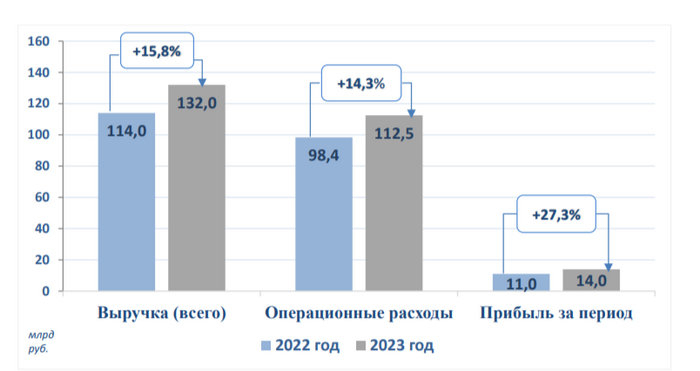

⚡️ Выручка: 132₽ млрд (+15,8% г/г)

⚡️ Чистая прибыль: 14₽ млрд (+27,3% г/г)

⚡️ Операционная прибыль: 21,1₽ млрд (+27,9% г/г)

Теперь отдельно пройдёмся по интересным фактам из отчёта:

💡 Рост выручки связан с передачей электроэнергии вследствие увеличения «котловых» тарифов (121,2₽ млрд, 12,2% г/г), а также роста объёма оказанных услуг. Помимо этого, тарифы на передачу электрической энергии для всех категорий потребителей, кроме населения планируется увеличить с 1 июля 2024 г. на 9,1%, с 1 июля 2025 г. на 6% и с 1 июля 2026 г. на 5%, следует из опубликованного прогноза МИНЭК. Также стоит обратить внимание на выручку в других сегментах: технологического присоединения к электросетям — 5,4₽ млрд (107,7% г/г), видимо, компания подключила крупного потребителя, + то, что с 1 июля 2023 г. подключение к электросетям подорожало (сумма подключения за 1 кВт в 2022г. — 3000₽, в 2023г. — 4000₽, с 1 июля 2024г. — 5000₽). Помимо этого, значительно увеличилась прочая выручка (5₽ млрд, 56,3% г/г) и договоры по арендам (455₽ млн, 164,7% г/г).

💡 Операционные расходы компании —112,5₽ млрд (14,3% г/г). Расходы увеличились из-за увеличения затрат на услуги ТСО, роста ставок на содержание объектов ЕНЭС, ростом цен на электроэнергию, инфляции и повышения амортизационных начислений вследствие инвест. программы.

💡 Компания продолжает наращивать средства на своих счетах — 14,6₽ млрд (+75,9% г/г). При этом все денежные средства размещены на депозитах под 5,5-16,25% годовых (в прошлом году на депозитах была малая часть средств), которые принесли в этом году почти 1,4₽ млрд прибыли. Также эмитент сократил краткосрочные заёмные средства до 1,2₽ млрд (2022г. — 19,4₽ млрд) и нарастил долгосрочные — 31,2 млрд (2022г. — 12,9₽ млрд), но из-за увесистой кубышки чистый долг продолжил своё сокращение — 17,7 млрд (-26,4% г/г).

💡 Группа внесла обеспечительный платеж по налогу на сверхприбыль в сумме — 136₽ млн.

Конечно, необходимо и учитывать риски:

❌ Инвестиционная программа. Наглядно вы можете рассмотреть её в презентации компании за 2022 г., там она расписана до 2027 г. и требует колоссальных затрат. CAPEX уже вырос на 50,8% относительно прошлого года (27₽ млрд), но радует, что FCF не так сильно просел — 8,5₽ млрд (-22,7% г/г). При этом нужно учитывать, что инвестиционная программа будет продолжаться и в будущем потребует ещё больших затрат.

❌ Дивиденды. Согласно дивидендной политике компании на выплату направляется 50% от ЧП (определяемой из отчётностей РСБУ и МСФО, какая максимальная). При этом ЧП может корректироваться на обязательные отчисления, инвестиции из ЧП, погашение убытков прошлых лет. За 2022 г. акционерам досталось — 3,6₽ млрд дивидендов, это около 33,2% от чистой прибыли того года. Куда пропали остальные 16,8%? Можно понять из общего собрания: инвестиции в развитие — 7,3₽ млрд. Поэтому рассчитывать на 7₽ млрд дивидендов не стоит, если заплатят 33% от ЧП, то это 4,62 млрд (даже с FCF вяжется, чуть больше половины), около 0,04₽ на акцию (12,4% див. доходности по текущим ценам).

📌 Вывод: В целом компания финансово стабильна, за счёт увеличившейся кубышки генерирует осязаемую прибыль, да и при солидном CAPEXе может себе позволить увесистые дивиденды+обслуживание долга. Напрягает, только инвестпрограмма, которая может уменьшить дивиденд в будущем.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

3

Готовы к Евро-2024? А ну-ка, проверим!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

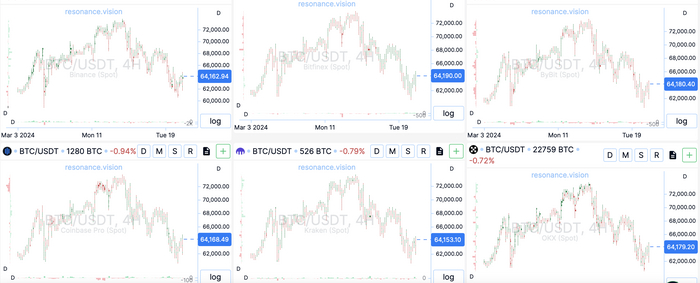

Обзор BTC - 20 марта 2024

Где объемы? Ну ок = подошли 60к потрогали, прекрасно. Посмотрим лимиты которые стояли там. ВажнО!! Нужна реализация. Мы тут намерения крупного игрока высматриваем а не уровни чертим.

1) Подход плавный (не хорошо)

2) Нет объема = (не хорошо на локальный лонг)

3) Третий лишний!))

Маркет стат = продавец (надо смотреть следы спроса) если есть продавец значит должен запалиться лимитный покупатель.

с 15 марта покупател = ВСЁ! Ау, потеряли. Важно! Это маркет сделки.. не умничать мне тут про фонды и ЕТФ! ЕТФ-ки как я уже писал ранее (скорей всего покупают у кастоди через 2п2 сделки) не ищите их следы на споте.

Есть хорошие следы спроса. На бинансе объемы иногда размывает, давайте посмотрим заглянем в скринер. Задача = найти и присесть на шею крупному покупателю.

Почти везде пусто кроме бинанса. Кстати на коинбейс в аккурат перед сливом прям хорошие следы маркет продавца.

Чекайте лимиты.. они должны реализоваться. Основной объем лимитов на покупку на скрине. Чекайте не игнорируйте этот факт!

Полный тухляк в стакане. Индекс бид / аск просто молчание. Особенно тухло = биды (заявки на покупку) их просто нет. Ну на нет и спроса нет.

Моё мнение - лимиты на покупку должны реализоваться. Основной таргет вплоть до 50к. Почему нет? Хорошая здравая коррекция с выходом объема и как раз по тепловой карте ликвидаций (ну +- конечно) в районе 50к адская ликвидность. Торгуйте с умом, не совершайте поспешных сделок и не залетайте на весь депо!)

База в шапке профиля!

Не является финансовой рекомендацией!

Показать полностью

5