После отчёта по Газпрому $GAZP смотрю по веткам много комментариев из серии «ну это точно дно, дальше только рост» или «хуже уже не будет» и т.п. Это прямо совсем плохие аргументы для покупки.

1/2

Таких компаний на рынке РФ несколько. То в Сегеже $SGZH «ну это точно дно», то в ОВК $UWGN «иксы неизбежны» и так далее.

Не утверждаю, что они сейчас не на дне. Но зачем покупать убыточные компании с кучей рисков на борту? А потом держать и докупать их через боль от созерцания красного портфеля и отсутствия дивидендов?

Есть желание дно попробовать поймать и 20-30% процентов на росте сделать, можно же в дальних ОФЗ этим играться. Не угадаете, так хоть купоны будут двухзначные приходить, до момента когда можно будет сказать «Ну Я же Говорил!»

- Не является индивидуальной инвестиционной рекомендацией

Данные книги рекомендую прочитать обязательно всем, литература о деньгах. Начать рекомендую с книги Самый Богатый Человек Вавилона, а потом уже переходит на книгу Богатый Папа, Бедный Папа, еще квадрант денежного потока можно прочитать. Многие критикуют книги Кийосаки, но для новичков самое оно. Я начинал с Вавилона, для меня была очень полезна книга. Данные книги реально изменили мое мышление и отношения к деньгам.

В четверг был опубликован годовой отчет Газпрома, согласно которому 2023 год оказался убыточным! Не могу сказать, что это было неожиданно для меня, но акции отреагировали на эту новостью резким падением по итогу дня на 3,16%. И вчера это падение продолжилось! Акции падают еще на 1,62%. А вместе с Газпромом снизился и весь российский рынок. И, действительно, складывается впечатление, что Газпром способен развернуть вниз и другие весомые акции. Давайте же разберемся в деталях.

График (D1) акций Газпрома

В последние месяцы практически ничего не писал про Газпром, ибо свой прогнозпо этой акции и возможным дивидендам я сделал еще в конце прошлого года, и с того момента в данной акции практически ничего не изменилось. Цена продолжала движение в коридоре ₽158-168 с небольшим уклоном вниз, а я ожидал пробой ₽158 и движение к ₽130-140. Ну, что же, видимо, оно уже начинается!

А триггером прорыва ₽158 стал отчет по МСФОза 2023 год, который оказался значительно хуже ожиданий аналитиков. И это неудивительно, ведь мощное снижение мировых цен на газ, потеря самого прибыльного европейского рынка для сбыта газа, уменьшение объемов добычи газа на 20%, а также повышенная налоговая нагрузка ни к чему иному привести и не могли. В 2022 году это было еще плохо заметно, так как тогда за первое полугодие экспорт был рекордным, хотя перспективы компании были уже понятны. Но вот в 2023 году все риски для прибыли компании реализовались.

В итоге в прошлом году Газпром ушел в убыток, который составил ₽629 млрд против прибыли ₽1,23 трлн в 2022 году. В последний раз компания получала годовой убыток по МСФО в 1999 году! Тогда он составил ₽79,3 млрд. Возвращаемся в 90-е?

Выручка Газпрома сократилась на 27% по сравнению с показателем 2022 года и составила ₽8,542 трлн. При этом выручка газового бизнеса упала на 43%, до ₽4,41 трлн, нефтяного — выросла на 4%, до ₽3,52 трлн, а электроэнергетического — увеличилась почти на 9%, до ₽606 млрд.

Вдобавок приведенный показатель EBITDA Газпрома в 2023 году снизился в 2 раза, до ₽1,76 трлн. И при этом выросла долговая нагрузка компании. На конец 2023 года отношение чистый долг/EBITDA составило 2,96, при том, что на конец 2022 года — 1,07.

И вот на это стоит обратить особое внимание, так как согласно дивидендной политике Газпрома, если уровень долговой нагрузки по итогам года превышает 2,5, совет директоров может принять решение об уменьшении размера дивидендов!

А теперь давайте вспомним, что я прогнозировал по этому поводу в конце прошлого года. Вот цитата из предыдущего обзора:

Из обзора по Газпрому от 23 декабря 2023 года

В целом, мои предположения реализовались, коэффициент чистый долг/EBITDA даже превысил 2.5, а значит, скорее всего, дивидендную политику пересмотрят в сторону уменьшения размера дивидендов. И если раньше предполагал, что размер дивидендов за 2023 год может составить ₽10-20 на акцию, то теперь, думаю, их размер окажется около ₽10 на акцию. Впрочем, их и вовсе может не быть. Тут уж как решит руководство компании.

Так что же теперь будет с акциями? Ну, вряд ли что-то хорошее. В четверг как раз предупредил, что при пробое ₽158 первая цель снижения будет ₽140. И это, на мой взгляд, минимально возможное падение. Скорее всего, если удастся цене все-таки закрепиться ниже последней поддержки ₽158, что выглядит теперь вполне реально, цена в итоге придет в область ₽130-140. А там проходит глобальная поддержка, которую преодолеть будет довольно сложно.

То есть, по сути, реальный потенциал снижения у Газпрома небольшой, и не думаю, что он прям сейчас очень быстро упадет. Более вероятно, что это будет постепенный спад. Однако это постепенное снижение Газпрома будет давить на весь рынок, ведь это одна из самых весомых акций в индексе ММВБ.

И мы уже видим, как годовой отчет отразился на рынке — многие акции начали корректироваться, а индекс ММВБ к настоящему моменту снизился на 1%. Теперь вы понимаете, почему я шорчу фьючерс на индекс от 3455 пунктов и еще усреднял позицию по 3485, рассчитывая на падение индекса, как минимум, ближе к 3330? Вполне возможно, что в этот раз откат индекса может перейти в довольно приличную коррекцию всего рынка. Ранее предупреждал, что именно в текущей фазе движения рынка открывается новая возможность для большой коррекции. И уже скоро она может реализоваться.

А для того, чтобы всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, не просто так еще полтора года назад, когда акция Газпрома стоила ₽260, я объяснял, что лучше ее продать и забыть о ней. С того момента цена упала на 43% и это еще на фоне мощного роста индекса ММВБ. И, полагаю, акция продолжит падать к обозначенным целям. А зависит это в основном от того, закрепится ли цена ниже ₽158. Если да, то, весьма вероятно, что развитие движения цены пойдет по описанному мной сценарию.

МТСобъявил тендерное предложение и оно для меня стало какой-то неожиданностью что ли, потому что в кулуарах фигурировали совсем другие компании, которые могут себе это позволить (большой free-float у иностранцев + есть деньги на сам этот выкуп, проще говоря весомая кубышка на депозитах). Да, доля нерезидентов в МТС весомая (~35%), но компания в долгах, также платит дивиденды в долг и вроде логично было бы снижать долговую нагрузку (учитывая, что по новой див. политике эмитент будет платить минимум 35₽ на акцию до 2026 г., необходим весомый FCF), но когда прочитал параметры, понял, что сделка очень выгодная для эмитента:

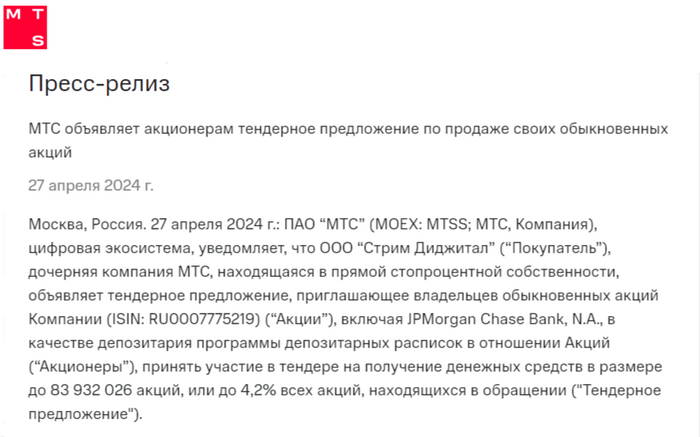

📱 Размер выкупа составляет 4,2% от всех акций (83 932 026 акций), также эмитент может увеличить своё предложение без внесений изменений в тендерное предложение, но не более чем на 2% от акционерного капитала.

📱 Цена приобретения — 95₽ за акцию, дисконт порядка 70% к рыночной стоимости актива, за такой пакет придётся отдать 7,97₽ млрд.

📱 Предложение адресовано держателям акций МТС, в том числе JP Morgan Chase Bank N.A. в отношении акций, которые учитываются на счёте депо депозитарных программ. В нём смогут поучаствовать нерезиденты, продав бумаги со счетов типа С.

📱 Как утверждает компания, данный выкуп не должен повлиять на инвестиции, выплату дивидендов и она сохранит комфортную долговую нагрузку (чистый долг/скорректированная OIBDA составил — 1,9x. за 2023 г.).

📱 Этапы сделки: сбор заявок будет приниматься до 28 мая, результаты объявят до 3 июня. В период с 11 по 19 июня планируется провести расчёты с продавцами акций.

Теперь давайте о выгоде для МТС:

📞 Дисконт просто шикарный, лучше, чем у Магнита был. Если данный пакет продать в рынок, то можно получить ~26₽ млрд. Понятное дело, что такой пакет не продать в одночасье и придётся делать скидку (если на горизонте появится крупный акционер), но небольшими долями вливать вы рынок вполне возможно. С другой стороны, интересно, что компания сделает с данным пакетом: погасит (лучший вариант для миноритариев), продаст или оставит на мотивацию сотрудникам.

📞 Покупка акций по 95₽, даёт 36,8% див. доходности (напомню, что совет директоров рекомендовал дивиденд за 2023 г. в размере — 35₽ на акцию). Данный пакет даст ~2,93₽ млрд дивидендов, смотрим на цену покупки (7,97₽ млрд) и рукоплещем руководству.

📞 Если желающих будет больше, то на дополнительных 2% придётся потратить ~3,8₽ млрд, если продать в рынок ~12,5₽ млрд, если оставить под дивиденды ~1,4₽ млрд.

📌 Как вы понимаете схема красивая, но последние сообщения в геополитике насчёт наших активов за рубежом (изъятие российских активов в пользу Украины, хотя я мало верю в этот исход) ставят под сомнение логичность выпуска нерезидентов из наших активов (захотелось добавить ложку дёгтя в эту бочку мёда). Данная схема открывает путь для других наших эмитентов (большой free-float у иностранцев + есть деньги на сам этот выкуп — Лукойл, Сбер, Мосбиржа), напомню вам, что первопроходцем выступил Магнит:

🛒 Выкуп прошёл в 2 этапа: в 1 этапе эмитент приобрёл 21,5% акций, далее нарастил долю до 29,7%.

🛒 Перед 2 этапом о выкупе Магнит продал 3,75% своих казначейских акций с дочки (Тандер). Это было сделано, чтобы компания не переходила порог в 30% владения акциями, иначе бы проводилось обязательное предложение.

🛒 Ретейлер выкупил бумаги на 67₽ млрд, а цена приобретения составила 2215₽ за акцию (сейчас акции торгуются по ~8260₽).

После долгое время обсуждали выкуп ЛУКОЙЛА, но пока что разрешения нет, и МТС опередил нефтяного гиганта.

P.S. Похоже, выкуп акций разрешён, только красным 😅🛑 ЛУКОЙЛ не подкачай а!

Частые вопросы: "Покупать компанию до див отсечки или сразу после?", "А продавать компанию лучше до див отсечки или ждать когда закроет див гэп?"

У автора дивидендная стратегия и долгосрочное инвестирование, поэтому ответ будет с учётом этой специфики.

Короткий ответ: Хороший актив [а хороший, это где бизнес растёт и вы можете рассчитывать получить бОльшие дивиденды и в след году и далее] имеет смысл покупать всегда. И до див отсечки, так вы получите дивиденды сразу, а не через год и сможете их реинвестировать или потратить на себя. И на дивидендном гэпе, так как можно взять актив подешевле. Считайте, что вы сразу реинвестировали дивиденды заранее. Какие-нибудь индексные фонды (вроде Тинькофф Индекс МосБиржи $TMOS ) сделают это только после того как деньги придут на счёт.

Другие активы, такие, где вероятность, что в след году будут аналогичные дивиденды небольшая или их вообще не будет, то вопрос, зачем их в целом покупать? Поиграть в Волка с Уолл-стрит? - Если да, то надо выбрать правильные активы.

Вначале базовые определения: Дивидендный гэп — это падение цены акции после даты отсечки примерно равное размеру дивидендов.

Дата отсечки — это последний день покупки акций для попадания в реестр акционеров, имеющих право получить ближайшие объявленные дивиденды.

Май/Июнь/Июль — период на который приходится ⅔ всех годовых дивидендов по объёму.

Чаще всего цена возвращается к средней стоимости до отсечки за два-три месяца.

Т.е. если ваш горизонт более пары месяцев, то можно поиграть в игру "покупаю под закрытие див гэпа". Но, чтобы не поймать историю, где цена продолжит сползать ниже и не восстановится ближайшее время надо понимать перспективы компании. Т.е. ближайшие отчёты не должны расстроить инвесторов. Для этого надо посмотреть на предыдущие отчёты, если там положительная динамика и оценить в целом положение сектора в котором работает компания.

Пару примеров.

Сбер $SBER Дивиденды за 2023 - 10,8%. По свежему отчёту траектория роста прибыли сохраняется. Компания популярна у розничных инвесторов. А Греф говорит, что шансы показать за 2024 результат лучше, чем был в 2023 очень большие. С высокой вероятностью див гэп тут закроется быстро.

МосБиржа $MOEX Дивиденды за 2023 - 7,5%. Монополист на рынке, комиссионному доходу мало что угрожает. Высокая ключевая ставка с нами будет больше. Значит и зарабатывать МосБиржа будет на высоких ставках ещё долго. С высокой вероятностью див гэп тут закроется быстро.

И так далее. - Не является индивидуальной инвестиционной рекомендацией

Время подбить все цифры и подвести итоги моего инвестирования в дивидендные акции РФ. Что произошло с портфелем за апрель, что покупал, обо всем по порядку, поехали!

Портфель на 1 апреля:

БС (Альфа) = 162 832 руб.

БС (БКС) = 17 837 руб.

БС и ИИС (Тинькофф) = 1 303 937 руб.

Пополнения

В апреле пополнил портфель на 20 000 рублей. Пополняю только Альфу. Счет в Альфе приближается к 200к.

Что произошло с портфелем за апрель?

🔴Альфа

Было: 162 832 руб

Стало: 199 166 руб

🔵БКС

Было: 17 837 руб

Стало: 19 111 руб

🟡Тинькофф

Было: 1 303 977 руб

Стало: 1 339 557

Сумма вложений и их стоимость

Итоговая сумма за все время инвестирования

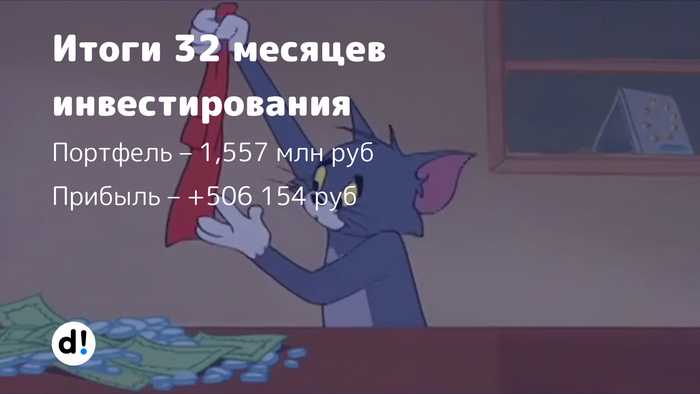

Проинвестировано: 1 069 750

Общее состояние портфеля: 1 557 835 руб

Учет инвестиций веду на платформе (интелинвест). Расчет доходности на основе XIRR получается 30,29% годовых.

Без учета пополнений портфель вырос на 53 274 рубля или на 3,54%.

События апреля

Покупки

В апреле у меня был план, и я его придерживался. Еженедельные покупки дивидендных акций моей любимой Российской Федерации, несмотря на новостной и информационный шум. Ставки сделаны, господа, ставок больше нет.

Были и продажи, портфель покинули Россети (московский регион, ЦП), Таттелеком, Сургутнефтегаз. Портфель становится более сконцентрированным, 10-15 эмитентов, считаю более, чем достаточно.

Индекс Московской биржи

Индекс за апрель подрос на 3,82% с 3 343 до 3 471 пункта. Мой портфель хотя и не состоит из всех акций индекса Московской Биржи, движется похожими темпами.

Дивиденды

В апреле прошла лавина объявлений и утверждений, самая большая в конце месяца. Готовим карманы, в мае начинается большой дивидендный сезон.

Посчитал свой пассивный доход на ближайшие 12 месяцев, в мае снова посчитаю, надеюсь на его увеличение, а вообще, есть к чему стремиться, но и то, что уже имею, не может не радовать.

ТОП-7 акций на долгосрок. Список компаний интересный. Помимо дивидендов, есть возможность, что и цена акций может вырасти, а может и не вырасти.

В мае продолжу пополнять брокерский счет и еженедельно покупать дивидендные акции РФ. У самурая нет цели – только путь и он дивидендный. Всем желаю зеленых портфелей, сконцентрироваться на полезных вещах для головы и туловища, а на плохих не концентрироваться

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

В пятницу ЦБ оставил ставку на уровне 16%, однако дал сигнал на ее возможное повышение в будущем. А что, вы думали, ставку будут скоро снижать? Ну, нет, эпоха высоких ставок только началась! И мы еще до конца не знаем, насколько высоких. Фондовый рынок же отреагировал неоднозначно на заявления главы ЦБ. Давайте обсудим, что же заявил ЦБ на пресс-конференции, и как на это может отреагировать рынок в будущем?

График (H4) индекса ММВБ

Начнем с того, что российский рынок акций растет практически непрерывно уже с конца марта, то есть более месяца, что довольно долго. И вот буквально перед заседанием ЦБ наконец-то начался какой-никакой откат индекса ММВБ. Длился он, правда, недолго. Цена начала расти еще утром в пятницу до решения ЦБ по ставке, однако сразу после решения весь рост был скомпенсирован.

Одновременно с этим ЦБ опубликовал свой измененный прогноз по ключевой ставке на ближайшие два года. А именно, регулятор повысил прогноз по средней ключевой ставке на 2024 год с 13,5-15,5% до 15-16% и с 8-10% до 10-12% на 2025 год. Другими словами, снижение ставки в этом году уже ждать не стоит. Хоть процесс дезинфляции и идет, но он весьма незначительный. Мы уже обсуждали ранее показатели инфляции, сейчас не буду повторяться, но заметные успехи там пока не наблюдаются.

Согласно же прогнозу ЦБ, c учетом проводимой ДКП (надо полагать, удержание ставки около 16% в течение года) годовая инфляция снизится до 4,3–4,8% в 2024 году и вернется к 4% в 2025 году. Иначе говоря, ЦБ уже не считает возможным вернуть инфляцию к своему таргету в 4% до конца этого года. Об этом, кстати, я вам неоднократно объяснял еще в конце прошлого года, что в этом году ЦБ не сможет справиться с инфляцией. И теперь это признает уже и сам ЦБ.

К тому же ЦБ наконец-то заявил, что если процесс дезинфляции остановится, то он не исключает даже повышения ключевой ставки! И что-то (темпы инфляции за последние месяцы) мне подсказывает, что ЦБ все-таки будет вынужден повысить еще раз ключевую ставку на следующем заседании в июне. Сам я ожидал, что это произойдет еще в феврале. Тогда и ЦБ рассматривал такой вариант, но было принято решение сохранить ставку. Скоро мы узнаем, правильное ли это было решение на самом деле.

Как и раньше, считаю, что текущего значения ключевой ставки недостаточно для эффективного торможения инфляции. По сути, жесткая ДКП мало где дает нужный эффект. Разве что на рынке недвижимости. Как писал недавно в телеграм-канале, по данным «Домклик», число ипотечных сделок по РФ за год снизилось более чем в 2 раза. Если в марте 2023 года таких сделок насчитывалось 103,214, то в марте 2024 года — уже 45,809. И это неудивительно, мало кто хочет брать на 30 лет вперед кредит под 16% годовых или еще больше. Это просто безумие. Поэтому большинство сделок осуществляются по льготной программе, пока она еще есть.

А что же у нас рынком акций?

Во время пресс-конференции ЦБ рынок снова продолжил рост, хотя после такой риторики это выглядит странным. Особенно странным, потому что рос рынок в первом квартале этого года как раз на ожиданиях скорого снижения ставки, а этого теперь явно не будет.

Ранее писал, что стал набирать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка. Изначально набрал позицию по 3425 пунктов, затем усреднилее по 3485, что в итоге увеличило среднюю цену входа до 3455 пунктов. Сейчас индекс снова растет, но пока не выше предыдущего максимума, так что это некритично. Не исключаю, что цена может подойти даже ближе к 3500, где в таком случае еще добавлюсь.

Ну а потом уже всё, должна реализоваться коррекция. Иначе в случае продолжения подъема цены рост рынка может перейти просто в неконтролируемый инфляционный рост. Тогда короткую позицию придется закрыть. Пока же в ней остаюсь, так как считаю сценарий коррекции наиболее вероятным. Особенно если посмотреть на индекс РТС. Я уже давно ничего про него не писал, а вот теперь появился повод поговорить об этом индексе, что и сделаю в отдельном обзоре очень скоро. Та картина, которая там сейчас разворачивается, очень важна как для рынка акций, так и для курса рубля, так что об этом стоит обязательно поговорить подробнее.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, пока рынок не отреагировал на сигналы ЦБ и продолжает рост. Надолго ли? Думаю, нет. Рынок забрался как локально, так и глобально уже слишком высоко. И если рост с 3300 до 3400 был вполне уместен, почему я его и прогнозировал в конце марта, то вот движение выше уже было излишним. На мой взгляд, это искусственное вытягивание индекса вверх. В общем, пора рынок остудить.

Всех приветствую. На календаре 1 мая, открыть шашлычный сезон затруднительно, когда у тебя минус за окном и снег, но я не отчаиваюсь и подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в начале 2024 г. составляют - 176000₽, в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (1,3,24 И 26 числа), индекс IMOEX поднялся выше 3400 пунктов и подбирается к 3500 пунктов, поэтому среднегодовая доходность портфеля увеличилась - 28,6%. Сейчас становится покупать сложнее, ибо многие эмитенты в моём портфеле достигли целевой цены и на рынке сейчас осталось мало идей, где работала бы формула хорошие дивиденды+существенный рост тела акции, но всё же покупки сделал. Из новенького могу вам поведать об участии в IPO МТС Банка:

🏦 Размещение произошло по верхней планке 2500₽. Аллокация составила 2,5%. Заходил на 400000₽, но разместил эти деньги у 4 разных брокеров, как итог везде насыпали по одной акции. Продал по ~2680₽, заработок составил 720₽ (минус ещё налоги и комиссия). В который раз убеждаюсь, что в ажиотажных первичных размещениях и где в принципе можно заработать, частным инвесторам делать нечего. В том же Диасофте я получил 7 акций, а заявка была подана на 1₽ млн.

Что же приобрёл?

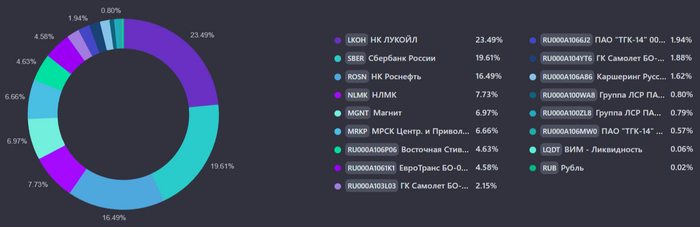

Акции: Роснефть.

Облигации: iKapРус1Р2, ВСК 1Р-04R

Получил купоны от: Евротранса, ЛСР И Самолёта

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 36%

Финансы

Я использую новый накопительный счёт от банка ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц), держу во внимании счёт от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 5500₽ кэшбэка, использовал 3 банка в получении каши Альфа-Банк, Тинькофф и ВТБ. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка, Тинькоффа и ВТБ с плюшками для вас.

Что по развитию и жизни?

🗣 Сделал коррекцию зрения, поэтому отложил спорт-зал на месяц. Запустил наконец-то канал на ютубе. Отметил профессиональный праздник. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Мозг (Дэвид Рок). О том, как работает человеческий мозг.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5030 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.