Ситуация: ты покупаешь акции компании, которая внезапно становится токсичной и месяц за месяцем нащупывает новое дно. Классический пример — ВТБ. Но это было всегда, а вот более свежие примеры — Сегежа или народное достояние. Газовая компания вообще держится в топ-3 по популярности среди акций, а её ближайшие перспективы не менее туманны, чем Альбион.

Неприятие потери (loss aversion) — поведенческая аномалия, проявляющаяся в условиях неопределённости и риска. Её суть заключается в том, что люди испытывают больше неудовольствия от потери, чем удовольствия от получения эквивалентной прибыли. Впервые данная концепция была описана учёными и нобелевскими лауреатами Амосом Тверски и Даниэлем Канеманом в рамках их Теории перспектив. Неприятие потерь широко используется в психологии и экономике. Согласно Теории перспектив, неприятие потерь возникает в связи с наличием у людей точек отсчёта (Wiki). Если коротко, то никто не любит терять деньги. Сильнее, чем их получать. А инвестиции — это инструмент для получения прибыли, хоть и связанный с огромными рисками.

Получай, неприятие потери, на тебе!

Итак, предположим, что у меня есть акции Газпрома (упс, они у меня и правда есть). У тебя, например, есть акции Сегежи. Да и Газпрома тоже, чтобы не мелочиться.

Ни Газпром, ни Сегежа расти в ближайшем будущем не будут. Да и не в ближайшем будущем, возможно, тоже. Но продать их = зафиксировать убыток, возможно, довольно существенный. Это никак не увязывается с целью — получение прибыли от владения этими бумагами. И вот тут самое интересное. Чем дольше инвестор не решается такие акции продать, тем больше он теряет. Чем дольше инвестор не может принять потерю, тем больше становится эта потеря.

1. Это нормально. Нежелание получать убыток — естественная реакция. Психология.

2. Это было неизбежно. Никто же не враг себе, правильно? Ну не судьба.

3. No pain — no gain. Рынок умеет делать больно, история доказывает это на всей своей протяжённости. И идти против него — себе дороже.

Самое сложное в этой истории — перестать рефлексировать и сделать следующий шаг. Одно дело, когда валится весь рынок. И покупать подешевевшие акции — праздник. Другое дело — отдельные компании.

Оказавшись перед убыточной позицией, что ты ей скажешь?

«Хочу ли я купить ещё?» — этот вопрос расставит всё по своим местам. Если ты готов усреднять позицию, взвесив все за и против, нуок. Тут не до эмоций, конечно же. И дело не в религии, просто веры недостаточно, нужны фундаментальные аргументы.

В итоге. Да — ок. Не надо продавать. Нет — пора. Дальше нам не по пути, мы с тобой не пара, прости. Со спокойной душой и чистой совестью можно зафиксировать потерю и жить дальше, потому что бездействие может привести к ещё большему убытку, чем тот, который уже зафиксирован.

Продал Газпром

Итак, как я уже написал в начале поста, у меня были акции Газпрома. Когда я дописал до этого момента (8 мая, в 20:48), у меня их не осталось. Бывайте, ихтиандры ***. Я не хочу их докупать. Я не вижу в обозримом будущем, почему дела у Газпрома пойдут лучше. Убыток составил -8,82%. Дальше деньги бы продолжали не работать.

Я считаю, что проделал очень важное упражнение. Не знаю, выплатит ли в итоге Газпром дивиденды или нет. Я надеюсь, рано или поздно Газпром сможет восстановить свой бизнес. Но я буду наблюдать за этой историей не как акционер. Нужно будет скорректировать стратегию и перераспределить целевые доли акций в портфеле.

У кого какие есть токсичные акции, котлетеры и туземцнщики? Почему не избавляетесь от них?

Подписывайтесь на мой телеграм-канал про инвестиции в акции и облигации, финансы и недвижимость.

"Один "Газпром" принес государству больше денег, чем вы все вместе взятые..." и далее по тексту...

Аж слеза прошибла... И зачем мы им?! Такие никчемные... Давайте уйдем от этих благодетелей. Нехай ни с кем не делятся своим НИЧЕМ. Даже в крепостное время умные люди богатство меряли душами. Капиталист и государство не производят НИЧЕГО. Любой труд без людей невозможен. Труд производит рабочий и получает 0.00001% от него и шиш за ресурсы из недр принадлежащих ему. Остальное у него отнимают подобные предприятия и "Мюллеры". А потом еще имеют наглость гордиться этим. Забывая о том, что главное сокровище любой земли не ценные ресурсы и не полезные ископаемые, а Люди! "Ты можешь плюнуть на общество, но если обшество плюнет в тебя..." (с) Уничижая труд людей подобными статьями и словечками, что я процитровал в начале, помните об этом. В ноги бы лучше работягам поклонились и земле-матушке за богатства.

Автору вопрос: ты написал "вы", это значит, что ты налоги вообще не платишь или ты и есть Газпром? Если у вас нет экономического образования, это вовсе не значит, что его нет ни у кого и народу можно лить в уши любой бред, да еще с умным видом и циферками.

PS: От благодетелей мы, конечно же, не уйдем, ибо это наша земля и страна. А вот их на Марс или Луну пора запускать на большой и можно неисправной ракете. Они оттуда похоже и свалились.

Сможет ли компания оправиться после таких потерь? Насколько сильно увеличилась долговая нагрузка? Какова судьба дивидендных выплат? Попытаемся ответить на эти вопросы, изучив отчёт.

О проблемах «газового монополиста» после публикации финансового отчёта за 2023 год написали все: «первый реальный итог российской агрессии», «компания стала убыточной», «деньги заканчиваются», «пробито очередное дно».

Причём это только русскоязычное инфополе. Западные СМИ типа CNN, FT, Reuters и Euronews пытаются связать это с «коллапсом продаж в Европе».

Пример индуцируемой истерики

Ситуация напомнила мне февраль 2023 года, когда нас старательно пугали сообщениями о том, что дефицит бюджета России в январе стал самым большим с 1998 года и составил аж 1,8 трлн рублей. Экономисты уровня Сергея Гуриева верещали, что по плану Минфина дефицит должен быть не более 2,9 трлн рублей к концу года, а тут вон сколько за первый месяц.

Я ещё в позапрошлом феврале объяснял, что все эти ахи и охи бессмысленны, и по итогу года дефицит оказался на уровне запланированного. С «Газпромом» примерно та же история.

Начнём с тезиса «рекордный убыток из-за коллапса продаж в Европе». Один он уже говорит о непрофессионализме человека, который его транслирует, поскольку чистая прибыль (убыток) может уменьшиться или увеличиться даже при росте валовых продаж. «Коллапс» можно диагностировать только по выручке.

Выручка «Газпрома» снизилась на 27% год к году до 8,5 трлн рублей. Однако 2022 год был рекордным по этому показателю (11,7 трлн рублей) из-за высоких цен на газ. Предыдущий рекорд (10,2 трлн рублей) был в 2021 году по тем же причинам.

Для сравнения: в 2020 году выручка составила 6,3 трлн рублей, хотя это тоже своего рода аномалия — из-за пандемии и низких цен на топливо.

Итак, в «нормальном» 2019 году доходы «Газпрома» были 7,7 трлн рублей. Умножьте это значение на инфляцию и текущий результат — и так называемый «коллапс» неожиданно превратится в нечто похожее на норму.

Теперь посмотрим на мир. Выручка Chevron, Exxon Mobil и Shell упала на 17% год к году в 2023 году, Saudi Aramco — на 18%, Total — на 19%. На таком фоне падение показателей «Газпрома» уже не кажется столь удручающим. Но это только на первый взгляд.

Учитывая средневзвешенный курс рубля за 2022-2023 годы, его доходы составили ~$172 млрд и ~$101 млрд соответственно. То есть речь идёт о фактическом падении доходов на 42%. Это очень хреново, но говорит не о катастрофе, а о том, что результат в два раза хуже, чем в международном нефтегазовом секторе.

При среднерыночной динамике «Газпром» должен был заработать $138 млрд, а заработал только $100 млрд. Повторюсь: это очень хреново. Однако в 2020 году было около $87 млрд, и мы как-то выжили.

В марте 2022 года я успокаивал россиян и писал, что «спрос на отечественные углеводороды неизбежен как восход солнца» — подразумевая, что нельзя просто вычеркнуть Россию из мирового энергетического рынка (западные СМИ писали, что можно).

Но если бы тогда Уоррен Баффет сказал мне, что выручка «Газпрома» в 2023 году будет равняться $100 млрд, то я, несмотря на авторитет «Оракула из Омахи», был бы уверен: дедушка бредит.

Ну а теперь переходим к прибыли, точнее — к первому за долгие годы убытку в 628 млрд рублей.

Газа продают мало, а расходы, в том числе на сотрудников, никуда не делись, поэтому теперь некогда очень прибыльная компания теряет огромные деньги. Так думают обыватели, которые на самом деле не понимают, что такое бухгалтерская чистая прибыль.

Компания «Рога и Копыта» может заработать больше денег на продаже своих товаров, чем в прошлый период, но если у неё сгорел склад или кто-то взорвал её газопроводы, то в отчёте чистая прибыль может превратиться в чистый убыток.

Консолидированная бухгалтерская прибыль или убыток из Income Statement говорит об изменениях в балансе за определённый период времени, а не о фактическом движении денежных средств — для него есть Cash Flow Statement.

Так, операционная деятельность «Газпрома» принесла группе 2,3 трлн рублей реальных денег в 2023 году против 2,2 трлн рублей в 2022 году. Поэтому я и говорю: тот, кто связывает убыток с «коллапсом продаж в Европе», не заслуживает внимания.

Дальше давайте разберёмся, чем обусловлен убыток — помимо роста капитальных расходов, инвестиций в развитие и сделок по поглощению.

Посмотрев на операционные расходы, первым делом замечаем строку о переоценке нефинансовых активов, которая привела к нереализованному (сугубо бумажному) убытку в 1,145 трлн рублей (+35% год к году).

Как это работает? Представьте, что предприятие купило автомобиль или оборудование с прогнозируемым сроком службы в десять лет и отразило его стоимость в балансе. Каждый год актив будет терять 1/10 стоимости, и именно эти нереализованные убытки будут отражаться в Income Statement.

Так, если какой-то актив взорвали и он ржавеет на дне моря, прогнозируемый срок его эксплуатации сокращается, а сам он быстрее обесценивается.

Расходы на износ естественны для каждой компании, но у «Газпрома» они выросли в 2023 году на 302 млрд рублей (на 35%), и эта сумма не имеет ничего общего с маржей. Но куда существеннее выглядят убытки по курсовой разнице: в последнем отчёте они составили 191 млрд рублей против плюса в 219 млрд рублей в 2022 году.

Причём это разница только по операционке. Есть и по финансовым доходам/расходам. Там — минус 652 млрд рублей против плюса в 87 млрд рублей в предыдущем году. На одной курсовой разнице между двумя годами затерялся «триллиончик». Так бывает, когда Минфин обязывает продавать валюту, и российские компании сталкиваются с двойной конвертацией.

Экспортёры вынуждены покупать за рубежом на рубли валюту, чтобы затем в России вновь продавать её за рубли на Мосбирже. Если посчитать прибыль «Газпрома» от продаж в 2023 году с учётом переоценки нефинансовых активов и курсовых разниц 2022 года, то получится не убыток, а чистая прибыль в размере 823 млрд рублей.

Предвижу бестолковые комментарии с обвинениями в манипуляциях: мол, у ватников 628 млрд рублей убытка — это ₽823 млрд прибыли. Ха-ха-ха. Таких трудно вразумить, но лишний раз проговорю: я не манипулирую, а объясняю принципы бухучёта по МСФО/IFRS/GAAP и то, как правильно интерпретировать Income Statement.

У компании «Рога и Копыта» могут рухнуть продажи так, что для покрытия убытков потребуется привлекать огромные кредиты. Но поскольку её доля в стартапе «Сингулярные Технологии» подорожала в 100 раз из-за инвестиций Илона Маска, она отразит кратный рост чистой прибыли. Наличных денег ни хрена нет, а в отчёте огромная чистая прибыль, обусловленная нереализованным доходом.

То есть отчёт о прибыли или убытках без рассмотрения его в комплексе параметров (sic!) говорит, скорее, об изменении ценностей компании за отчётный период (она их прирастила или растеряла?), а не о её способности зарабатывать деньги. Эту разницу необходимо понять и прочувствовать.

«Газпром» растерял несколько сотен миллиардов рублей. И, конечно, это в том числе связано с санкциями, но главным негативным фактором для прибыли компании стала политика России. Государство буквально доит «Газпром».

В 2023 году «национальное достояние» оплатило:

НДПИ — 2.46 трлн рублей.

Акциз — 266 млрд рублей.

Налог на имущество — 243 млрд рублей.

Таможенные пошлины — 594 млрд рублей.

НДС — 234 млрд рублей.

И ещё 106 млрд рублей в виде прочих сборов и взносов.

Итого: 3,9 трлн рублей — не считая косвенных потерь из-за курсовой разницы для поддержания рубля.

В 2022 году — с учётом налога на прибыль и дивидендов — «Газпром» передал государству примерно 6,3 трлн рублей. Чтобы вы поняли, как это много, скажу: в том же году в бюджет от НДФЛ поступило 5,7 трлн рублей. Один «Газпром» принёс государству больше денег, чем вы все вместе взятые.

Никого не удивляет, как жадные олигархи Путина и он сам пошли на такие жертвы ради народа? Не менее забавны возгласы «За что я плачу налоги?!» — особенно от тех, кто платит пару сотен «баксов» в год в виде 13% от МРОТ, получая часть зарплаты в конверте. В России — демократия: кто платит, тот и музыку заказывает.

Газеты пишут про убыток «Газпрома» как про роковое известие, которое возникло как гром среди ясного неба. Однако любой годовой отчёт по определению трудно назвать сенсацией, потому что есть промежуточные отчёты. Если вас глубоко встревожил «рекордный за 25 лет убыток», то вы, вероятно, просто за ними не следите.

Повторюсь: самое удивительное в отчёте то, что спустя два года после начала СВО и введения тысяч санкций, выручка «Газпрома» превышает $100 млрд. Поэтому краха «национального достояния» ждать не стоит — правда, как и дивидендов от него за 2023 год, ибо коэффициент «чистый долг/EBITDA» вырос до 3, а для выплаты он должен быть <2,5.

Впрочем, вопрос о дивидендах, скорее, политический — и решать здесь тоже будет государство. Поэтому вероятность того, что Газпром порадуется своих акционеров выплатой ~15 рублей на каждую бумагу сохраняется.

Большое спасибо всем за внимание. Если вам интересны подобные разборы — подписывайтесь на мой канал «Грокс».

Зарегистрированный в Санкт-Петербурге ПАО "Газпром" показал самую большую в стране выручку в 2022 году - 8 трлн руб. ПАО "Лукойл" (Москва) на втором месте с выручкой 3 трлн руб. АО "Тандер" (Краснодарский кр-й), управляющий супермаркетами "Магнит", на третьем месте - 2 трлн руб.

В большинстве регионов крупнейшей является компания промышленного сектора (нефтегазовая, горно-металлургическая, машиностроительная или связанная с энергетикой). Компании из системы "Лукойл" показали самую большую выручку в 8 регионах, а "Газпром" в 5 регионах.

Также немало компаний связанных с сельским хозяйством и торговлей пищевыми продуктами.

Удивило, что в Орловской области крупнейшую выручку показал благотворительный "Российский детский фонд" - 46 млрд руб. А в Республике Алтай "Республиканский психоневрологический интернат" - 105 млрд руб.

Всего в 2022 году в России было зарегистрировано 3,25 млн юрлиц, общая выручка составила 275,94 трлн руб.

Публикация без каких-либо побуждений к действиям, а исключительно только с целью постараться расширить кругозор и понимание конъюнктуры в моменте и на перспективу, задаться обычным вопросом- а что может быть дальше?

Данная компания имеет мировую известность, капитал которой составляет достаточно внушительные размеры. Но, акции этой компании можно назвать "цикличными". Простыми словами "хороша ложка к обеду"(в моменте).

В данный момент времени акции этой компании вряд-ли можно сказать, что они были бы "на слуху" на фондовом рынке, учитывая факт консервации ниток Северных потоков, которые приносили весомую долю дохода компании и лишив этим самым "рынка сбыта продукции". Но, время идёт и вряд-ли такой проект будет остановлен навсегда и его кто-то "забросит".

Логично предположить, что можно протянуть новые трубы и выйти на новые рынки сбыта, и совсем не важно, что "посреднические страны" могут использовать их чисто в спекулятивных целях, выступая лишь дополнительным звеном в поставке продукции Газпрома в другие страны, со своим экономическим/политическим интересом. Так же, совсем недавно Путин был на встрече "Пояс и путь" с Си Цзиньпином в Китае, что так же можно учитывать на возможные перспективы.

"Никого не интересующие" в моменте акции Газпром.

Наверное, можно считать объективным факт того, что "самое страшное" позади. Но, это не точно, само собой, всегда могут всплыть новые негативные факторы политического характера(а актив можно отнести к политическому, т.к. данный энергоресурс занимает почти ключевое место в доходе нашего бюджета, помимо нефти)

Так же, можно добавить, что нельзя исключать и "инфляционного"(ЦБ поднял ключевую ставку до 15%, решит проблему?) роста стоимости активов, эффект которого я описал в предыдущих публикациях на своем аккаунте.

Еще, потехи ради, можно вспомнить недавнюю историю с санкциями, в которых был установлен некий "волшебный потолок" стоимости нашей нефти, но этот план потерпел разгромное фиаско, я считаю, да и других сценариев я не ожидал. Так же, вероятнее всего, будет и тут, с историей "потолка на газ".

Так же, к негативным факторам можно отнести недавнее решение:

Сазанов: повышение НДПИ позволит изъять у Газпрома в бюджет более 90% допдоходов.

И тут так и хочется спросить- может, "обезумевший физик", который "рулит сектором акций на +80%" выкупит все предложение и повезет акционеров мажоритариев и миноритариев на "туземун", минуя фундаментальные факторы, используя теханализ за достоверную и последнюю инстанцию?😅(об этом в следующих публикациях, если кто не знаком с новостями фондового рынка Московской биржи)

Так же, интересной публикацией можно считать и вот эту. Она поможет задуматься на предмет многого :)

На сегодня отвлекусь, продолжим в следующей публикации. Подписывайтесь, что бы не потерять данное сообщество. Тут я без "экспертного клише зарплатного аналитика" предоставляю только пищу для размышления, не более :)

Пишите комментарии, если у вас имеются альтернативные точки зрения. Я не претендую на истину последней инстанции.

На днях умер сооснователь Duty Free Чарльз Фини. 92 года деду было. Он еще при жизни 8 ярдов долларов на благотворительность пожертвовал. Себе на безбедную старость оставил 2 ляма баксов. Интересно, за сколько месяцев на достойную "пенсию" по меркам Чарльза Фини заработает глава Газпрома Алексей Миллер?

Да, это снова я в ваших лентах. Ну раз в год можно и потерпеть. Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд". Моя цель - накопить достаточное количество средств, которые могут покрывать типичные расходы нашей семьи на протяжении всей жизни. По моим расчетам, для этого достаточно иметь сумму, равную 300 среднемесячным расходам. Кстати, в следующей (заключительной) части годового отчета я расскажу, насколько я далеко от цели, и сколько еще осталось.

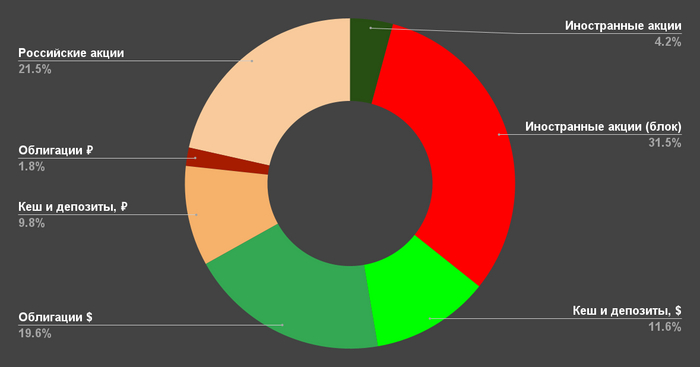

Две трети всего объема моего "мини-пенсионного фонда" - валюта. Правда, очень важный момент: большую долю занимают замороженные иностранные акции. Сами посмотрите, насколько это много:

Условно свои валютные вложения я делю на 3 кучки: американские акции, валютные облигации, акции остального мира (преимущественно китайские). Результаты буду описывать также с разбитием на эти три категории.

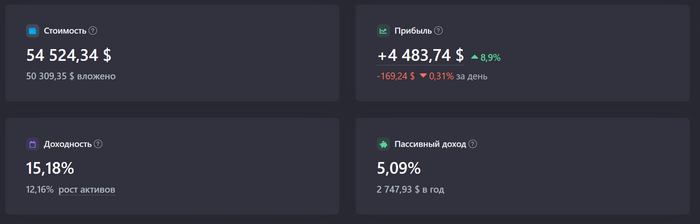

Американские акции

Доходность в валюте составляет 9,1% годовых. Бывало и лучше. Ведь вот уже почти два года (с декабря 2021 года) рынок американских акций не может вырасти, находясь в очень затяжной коррекции. Два года рынок не растет. Для справки, в рублях это 19,8% годовых - т.е. лучше, чем портфель российских акций.

На самом деле, портфель был гораздо более крупным, но за последний год я продал американские акции на сумму $60'600. Это были акции, которые либо не были заблокированы вовсе (куплены через банки, не попавшие под санкции первой волны), либо были разблокированы в рамках "секретного" взаимозачета СПБ Биржи с неким зарубежным инвест-банком (птичка на хвосте принесла, что это были гольдманы). Эта разблокировка произошла в ноябре 2022 года. А продавал я тремя "партиями" - в январе, в марте и в июле этого года.

Как видно из графика, мне повезло - проданные активы в совокупности своей в течении года имели результат чуть хуже индекса, а непроданные - чуть лучше индекса. Так что я сам того не ведая получил из-за этого хорошее преимущество над индексом S&P500, с которым ранее шёл очень ровно.

Причем, вложено своих в проданные акции $43'200, а $17'400 - это реализованная прибыль. Примерно половина этого дохода поступила от акций, которые находились в собственности более 3 лет, и такой доход освобожден от налогов. Но другая половина дохода была от акций в собственности менее 3 лет, так что я все равно "попал" на налог порядка 90 тысяч ₽, который придется уплатить в январе.

Изо всех оставшихся американских акций около $6000 находятся в полностью разблокированном (свободном) состоянии, чуть менее $4000 - в "полузаблокированном состоянии". Остальное (около $83000) - заблокировано.

Стоит также обратить внимание и на проблему дивидендных выплат по заблокированным бумагам. Проще говоря, они не приходят. А по тем, что были разблокированы в течение 2022 года (или не были заблокированы вовсе) - начали с недавних пор поступать очень обрывочно и с огромной задержкой (на 1-1,5 года).

Только за 2022 год не поступило около $1840 дивидендами от американских компаний.

Всего же я оцениваю задолженность по дивидендам, которые не поступали, и копятся в Евроклир на уровне $3100. В эту сумму входят и дивиденды от акций компаний остального мира, о которых будет ниже. Эти деньги уважаемая (нет) европейская организация положила под процент, и теперь демонстрирует рекордные прибыли - от вложенных под проценты средств россиян. Очень выгодный бизнес получился - блокируй чужие деньги, вкладывай их, а проценты оставляй себе.

На самом деле, по разблокировкам я настроен оптимистично. С одной стороны Евроклир, хоть и неохотно и медленно, но принимает решения о разблокировке. С другой стороны, активизировалось российское правительство, которое решило по деньгам за суверенные валютные облигации делать взаимозачет - Евроклир может снимать их со счета РФ на своей стороне, а РФ в свою очередь компенсирует за счет этих средств непоступившие дивиденды физлицам (указ №665).

Понятное дело, что в скором времени ждать разблокировки не стоит, но и увеличивать объем блокировок не хотелось бы. Как говорится, надейся на лучшее, а готовься к худшему. Поэтому я значительно сократил вложения в активы с рисками дополнительных волн блокировки. Правда, теперь я иногда покупаю на очень небольшие деньги заблокированные активы у других бедолаг на внебиржевом рынке (примерно за 30% от реальной цены).

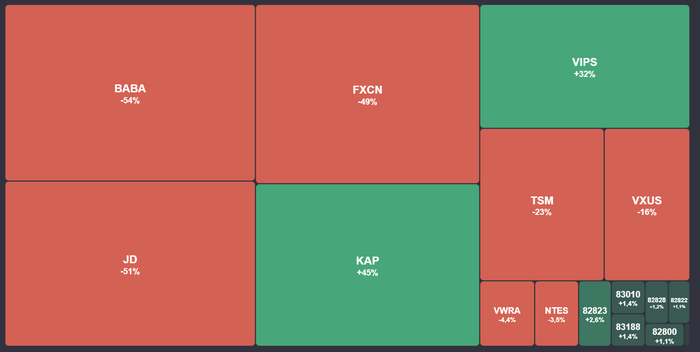

Прибыльных (в т.ч., очень сильно прибыльных) компаний - много. Оно и понятно - портфелю уже 5 лет, и многое было куплено давно. Самые прибыльные активы - это акции NVidia (+266%), фармкомпании Eli Lilly (+227%), Google (два типа акций, в среднем +110%).

Ужасный результат показывают компании Paypal (-69%) и Disney (-46%, повесточка что ли не заходит зрителям?).

Интересный факт: несмотря на значительный объем проданного ($60000 или около 6 млн руб. по курсу или около 40% от общего объема), портфель несильно сократился в рублях (11,5 млн ₽ на конец 2021, и 9,5 млн ₽ сейчас):

А куда ушли доллары от проданных американских акций? Неужели, конвертировались в рубли? Об этом будет следующий кусок валютных вложений.

Замещающие облигации

У всяких Газпромов и Лукойлов всю жизнь были валютные кредиты. Были они и в форме облигаций, выпущенных в Евросоюзе. В Люксембурге, например. Они были взяты и в евро, и в долларах, и даже в швейцарских франках. И когда наступил 2022 год, платежи по таким облигациям делать стало затруднительно, а в некоторых случаях даже невозможно.

Казалось бы, не хотите получать наши деньги, да и хрен с вами! Но, как всегда, здесь есть куча нюансов. И очень важным был тот факт, что основными держателями этих валютных облигаций (порядка 60-70% по разным оценкам) были наши же банки! Они принимали от населения валютные депозиты - иногда под 1-2% годовых, а зачастую и вообще под 0,1% годовых, а сами размещали эти средства в облигации Газпрома под 4-5% годовых в валюте. На эти проценты и жили.

И если Газпром перестанет платить, то банкам нашим станет совсем худо. А если продолжит платить - то деньги будут оседать в Европе, и до банков все равно не дойдут - санкции же. Так что было придумано решение - замещающие облигации.

Газпром взамен тем облигациям выпускает российские. Но привязанные к курсу доллара. И выплаты по ним привязаны к курсу доллара. Банки счастливы, то что они уже намеревались списывать, вновь стало стоить много денег. Власть имущие частные лица счастливы - часто "большие кошельки", когда во все туалеты уже поставлены золотые унитазы, брали такие облигации себе, и они тоже встряли на целый год. Да и я счастлив - ведь меня пытались дедолларизировать весь 2022 год, а я не сдавался. И вот в апреле я решил начать закупаться такими валютными облигациями на те средства, которые получил от продажи американских акций. Результат пока хороший:

15% годовых в долларах, это очень круто. По стоимости погашения это даже больше - 63000 долларов. Но все облигации куплены дешевле номинальной цены, и они продолжают стоить дешевле номинальной цены. Хоть и выросли с момента покупки.

На цифры в рублях даже страшно смотреть. Но все-таки это валютный актив, и следует смотреть на валютную доходность.

Почти всё - это облигации Газпрома. Только 4 листа (из 63) - это Фосагро. Это, конечно, проблема - нет диверсификации. Жду конца года, есть еще валютный запас под покупки новых замещений, которые массово пойдут в конце года (металлурги, Сибур и даже РЖД).

Опять же, повезло: выход из американских акций (и перехода в валютные облигации) в июле был крайне удачным. Акции тогда стоили дорого, дороже чем сейчас. А облигации были на самом дне, давали неприличную доходность к погашению. Времени немного прошло, но пока что это было удачным решением, позволившим несколько тысяч долларов на ровном месте заполучить (помним, что и проданные акции были чуть хуже среднего рынка).

Купонные выплаты уже поступают вовсю. В сентябре поступило целых 45000₽. С 1 сентября с меня не снимают налоги на купоны - насколько я понял, теперь налоги снимут в январе. Что позволяет мне внутри года эти средства оборачивать.

Купоны идут в рублях, но с привязкой к курсу доллара. Номинал облигации также выражен в долларах. Очень приятно это осознавать при стремительно дешевеющем рубле.

Основной план по этим облигациям - купить еще на оставшиеся валютные запасы в конце года. Есть подозрение, что цены будут привлекательнее, ведь предложения из-за новых замещений будет масса. А потом с годами реинвестировать (либо забирать на жизнь) поступающие купоны и погашения.

Акции компаний остального мира

Это самая убыточная, депрессивная часть "мини-пенсионного фонда". Положительного результата за все время её существования увидеть так и не удалось. Чуть меньше $2000 здесь вложено в китайские индексные фонды (в юанях). Эти средства были переложены из американских расписок на акции китайских компаний (типа Alibaba или Baidu), которые в свою очередь также были либо разблокированы, либо вовсе не были заблокированы. И около $9500 из этих средств - временно заблокированы.

Когда я принял решение перейти из отдельных китайских бумаг с американской биржи в индексные фонды на гонконгской бирже, я продал эти акции с большим убытком - порядка $900:

Но впоследствии я занимался абьюзом одной рыночной неэффективности, при помощи которой удалось немного этот разрыв сократить. В принципе, если не забывать это делать каждый день, можно по копеечке до конца года сократить до нуля. Подробности с вашего позволения рассказывать не буду, слишком уж сложно это объяснять. Да и к чему мне конкуренты :D

Убытки - ужасные. Радует только казахстанский Казатомпром и китайский маркетплейс Vipshop. Обе компании продать нельзя, они в заморозке.

Заключение

В целом, валютные вложения принесли мне неплохие доходы в виде реализованной прибыли, дивидендов и купонов. Остается и неплохая нереализованная прибыль - разница в цене между покупкой и продажей. С учетом обесценения нашего рубля, это вдвойне приятно. На дедолларизацию я не поддался. Значительную часть средств "мини-пенсионного фонда" продолжаю хранить в валюте. Огромная ложка дегтя в этой бочке меда - это статус большой части активов. Они заморожены, сумма замороженных средств составляет треть от всего "мини-пенсионного фонда". Это опечаливает, но на ноль эти вложения умножать тоже не считаю корректным.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее. Не раздаю советы, как вам распоряжаться вашими деньгами (ни в коем случае!), но люди говорят, что разумные мысли у меня часто проскакивают.

Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд".

Будет ещё две части: вторая будет посвящена облигациям, а третья - иностранным акциям и совокупным итогам.

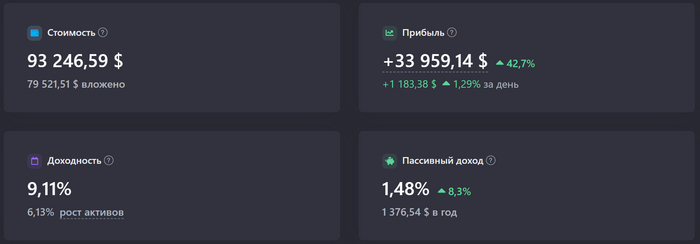

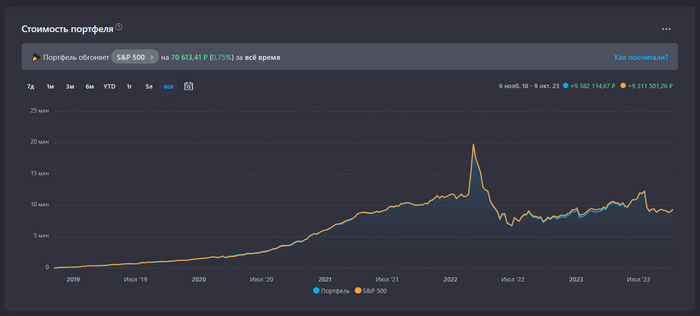

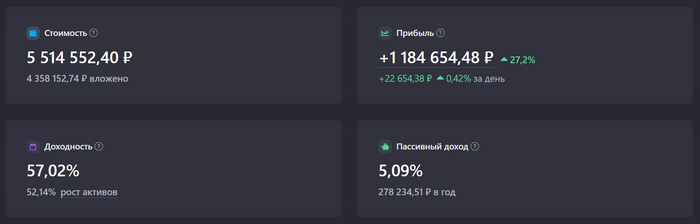

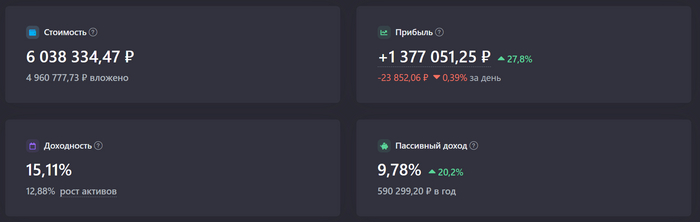

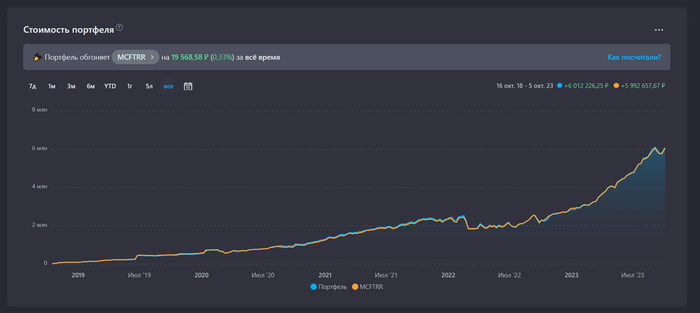

Год назад российские акции были на дне. Была объявлена мобилизация. Люди массово покидали страну, сфера услуг испытывала не самые лучшие времена. Некоторые мои знакомые, пережившие февральскую шоковую терапию, распродали свои акции в конце сентября 2022 года, фактически сделав ставку на смерть российского фондового рынка. На таком фоне был написан мой предыдущий годовой отчет. Тогда мой портфель российских акций стоил 2,3 млн ₽ (при вложенных 3 млн ₽), результат составлял почти -700 тысяч или -23%. Что изменилось за год с того времени и за 5 лет с начала существования этого портфеля? Сейчас всё расскажу.

Прирост +3,72 млн ₽ за 1 год. На самом деле, никакого финансового гения здесь нет. Секрет такого результат простой - вложено +1,93 млн ₽ новых средств (из них 328 тыс. ₽ реинвестированных дивидендов и 1,6 млн ₽ своих).

Получается, чистый прирост за последний год равен +1,79 млн ₽ (+2,12 млн ₽ с учетом дивидендов).

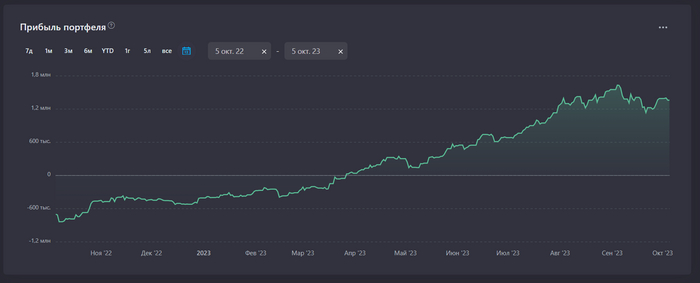

Динамика прибыльности за последний год

Ровно месяц назад (в начале сентября) было и того больше, но акции немного упали в цене.

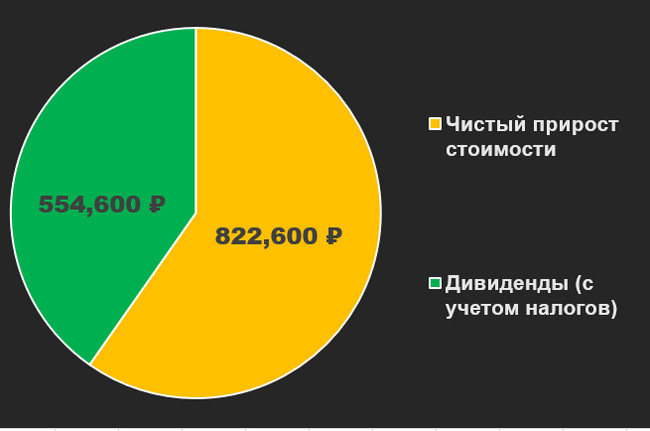

Год назад были убытки, так что за весь период результат поскромнее: +1,377 млн ₽.

Эта цифра имеет две составляющие:

Чистый прирост стоимости включает в себя комиссии при сделках купли/продажи бумаг. Цифры указаны после удержанных налогов.

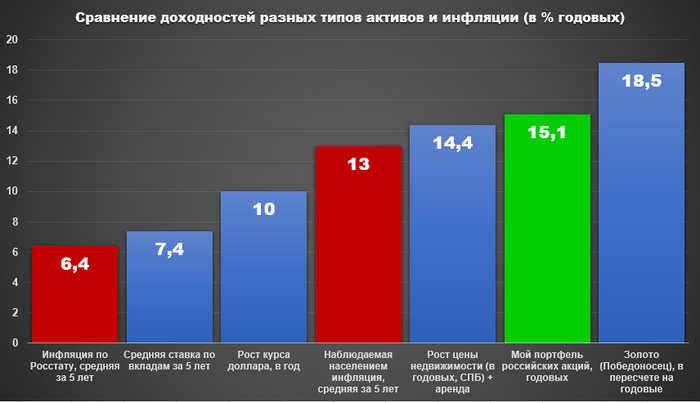

Доходность составляет 15% годовых. Т.е. в среднем портфель прирастал на 15% в год на протяжении 5 лет. Вам может показаться такой результат скромным, но лично я считаю его вполне достойным - с учетом всего того дерьма, которое мне с ним удалось пережить в последние 3,5 года.

Для сравнения:

Официальная средняя инфляция за 5 лет: 6,4%. Ссылка

Наблюдаемая населением средняя инфляция за 5 лет: 13%. Ссылка

Средняя ключевая ставка Банка России: 7,4% (предположим, что это примерно равно усредненной ставке по вкладам). Ссылка

Курс доллара: 66,21₽ -> 99,45₽ или +50,2% за 5 лет или около +10% в год. Ссылка

Вторичная недвижимость* в городе проживания (СПБ) за квадратный метр: 125000₽ -> 205000₽ или +64% или около +12,8% в год (10,4% годовых). Ссылка. Аренда с учетом амортизации могла приносить порядка 4% в год, так что в сумме получилось бы около 16,8% в год (14,4% годовых). Но есть и нюанс: я не выделял на покупку акций сумму, эквивалентную стоимости квартиры. Так что была бы и уплата процентов по ипотеке, которая съела бы значительную часть доходности.

Золото, монеты "Победоносец" (7,78 гр): 20800₽ -> 48600₽ ли +133% за 5 лет или +26,6% в год (18,5% годовых). Ссылка

*Первичная недвижимость выросла сильнее, но взяты реалистичные (а не теоретические) активы. В случае покупки квартиры 5 лет назад и её продажи сейчас - это вторичная недвижимость, даже если при покупке она была первичной.

Как видно на моем примере, долгосрочные вложения в российские акции (с разрушительным падением и последующим восстановлением) на периоде 2018-2023 гг. уверенно обгоняют официальную инфляцию и ставку по вкладам. И даже немного обгоняют наблюдаемую населением инфляцию - ту, что ближе (хоть и выше) к моей личной наблюдаемой инфляции (эту статистику тоже веду). Когда я начал писать о своих амбициозных целях здесь, на Пикабу больше 4 лет назад, одной из главных задач, ради которой все затевалось, была задача обгона инфляции. Чтобы то, что я заработал в 2018 или 2019 году (или даже то, что заработано в 2012 году - "тянутся" за мной еще и те сбережения, с уже значительным эффектом сложного процента) - не обесценилось со временем.

Российские акции обгоняют и крепнущий доллар. Как нас ни пугали летом прошлого года, что грязная зеленая бумажка превратится в мусор, она пока что только дорожает. Но не такими темпами, как акции.

Сопоставимую доходность дает недвижимость (смотря по каким правилам считать). Лучше доходность на моем периоде у золота.

На протяжении 5 лет мне удается то, что считалось ранее невозможным! Покупая отдельные акции в пропорциях индекса Мосбиржи очень мелкими суммами и нестабильно (сегодня Лукойл, а завтра Роснефть, к примеру), я показываю такой же результат как и у индекса.

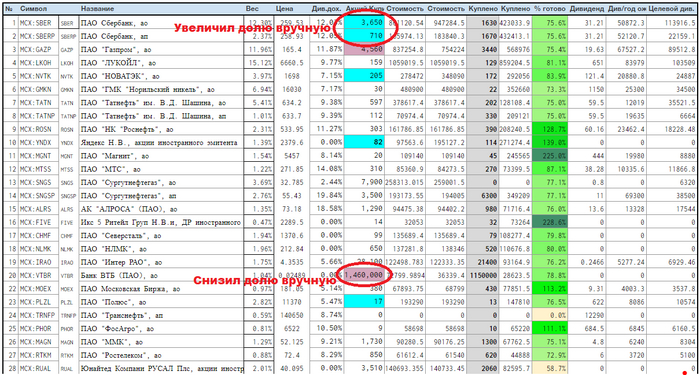

Правда, сейчас не так ровно всё идет как год назад, а количество компаний, где я немного "подкрутил" вес - увеличилось. Так, я немного повысил вес (т.е. покупаю больше, чем в индексе) таких компаний как Сбербанк, Новатэк, Яндекс, Тинькофф. И немного понизил вес таких компаний как ВТБ, Газпром, Аэрофлот.

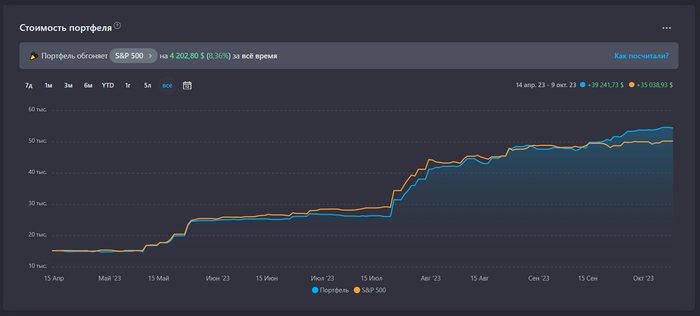

Портфель акций рос 11 месяцев подряд, снизившись лишь в прошлом месяце:

В октябре 2022 тоже был плюс, итого 11 месяцев

Как оказалось, такого с российскими акциями ещё не было - чтобы индекс Мосбиржи (с учетом дивидендов) рос 11 месяцев. До года немного не дотянул, в сентябре немного снизились цены.

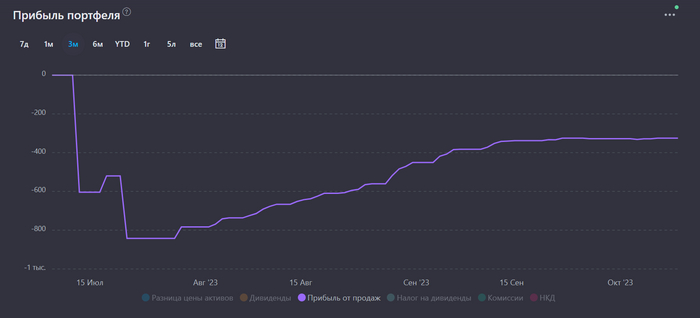

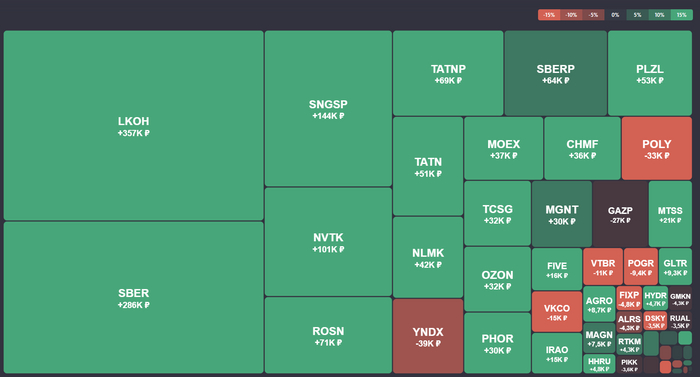

Больше всего денег принес Лукойл, +357000₽ (из них 160000₽ - это дивиденды). Компания продает бензин населению и экспортирует нефть, и делится со мной дивидендами.

Сбербанк (см. сумму SBER и SBERP) отстает несильно, +350000₽ (из них 108000₽ - это дивиденды). Люди берут ипотеки в Сбере, а банк делится со мной прибылью с процентов по ипотекам. Много акций Сбербанка удалось купить, когда они стоили 100-110₽ в 2022 году. Я не мог поверить своему счастью - деньги буквально лежали на земле, их оставалось просто поднимать. Как это обычно и бывает, абсолютное большинство людей вокруг в это время хоронили экономику страны (и Сбербанк). Сегодня акции Сбера стоят 260₽, и в следующем году от него ожидают рекордные дивиденды в размере около 33-35₽ на акцию.

Убыточные тоже есть, но убытки по ним на данный момент не такие большие. В Газпроме сконцентрировано очень много денег, и даже с учетом дивидендов акции сейчас в убытке (-27000₽). Но достаточно ему вырасти на 5%, и убытка не будет.

Убытки, которые останутся таковыми скорее всего навечно - это акции Петропавловска (-9400₽). Компания - банкрот. Я продал акции с -95% результатом в самый последний день торгов. Полиметалл (-33000₽) тоже навряд ли вернется в портфель - я продал акции из-за того, что акционерами из России компания решила пожертвовать ради благополучия акционеров из Лондона. Компания переехала в Казахстан, пообещала продать весь свой российский бизнес (примерно 70% от всего бизнеса компании), а вырученные средства - заплатить в виде дивидендов. Но есть нюанс - дивиденды, причитающиеся российским акционерам, до них не дойдут - зависнут в Бельгии до снятия санкций. Это не я придумал, это компания сама рассказала. Так что я решил продать эти акции с убытком, несмотря на то, что ее акции до сих пор обращаются. После моей продажи они подешевели с 600₽ за штуку до 500₽ за штуку. Пока что выглядит это как не самое плохое решение.

Дивиденды

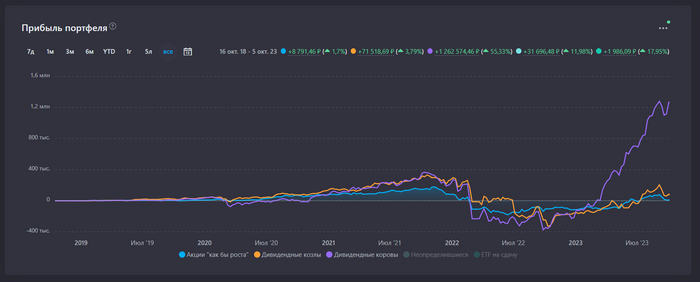

Выше по тексту я уже пару раз коснулся темы дивидендов. Действительно, сейчас это главный цено-определяющий фактор для российских акций. Я смирился с этим фактом, и разделил свой портфель на несколько условных категорий: Дивидендные Коровы, Дивидендные Козлы (дивиденды платить перестали) и Акции "как бы роста" (дивиденды и не платили, потому что вкладываются в развитие). Есть еще неопределившиеся (Магнит и Ростелеком), которые в конце месяца скорее всего обретут статус "козлов".

Как видно, практически вся прибыль, которую я имею - это прибыль от Дивидендных коров. Акции "как бы роста" совсем не растут.

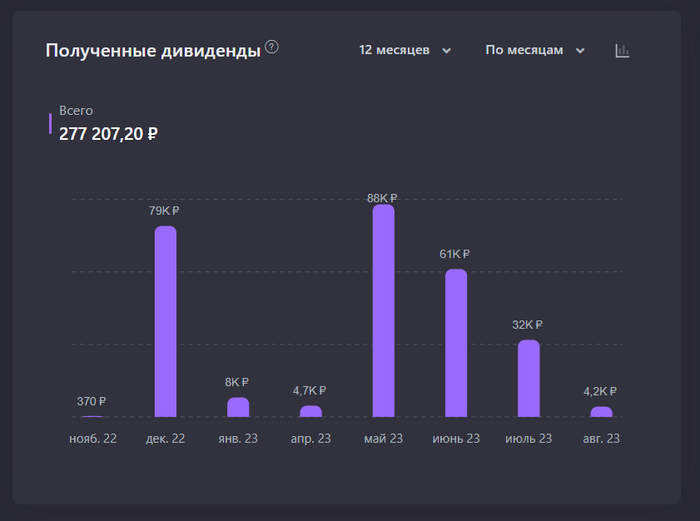

Рекорд по дивидендам за календарный месяц был поставлен в октябре прошлого года - было получено 100265₽ за один месяц. Эта сумма сопоставима (чуть меньше) наших расходов за тот месяц, следующей психологической вехой будет такой месяц, когда дивидендов поступит больше, чем было потрачено на жизнь.

К сожалению, октябрь 2022 с рекордными суммарными дивидендами не попадает в диапазон "последние 12 месяцев"

Из недавних неплохим был май, 88 тысяч ₽ дивидендов.

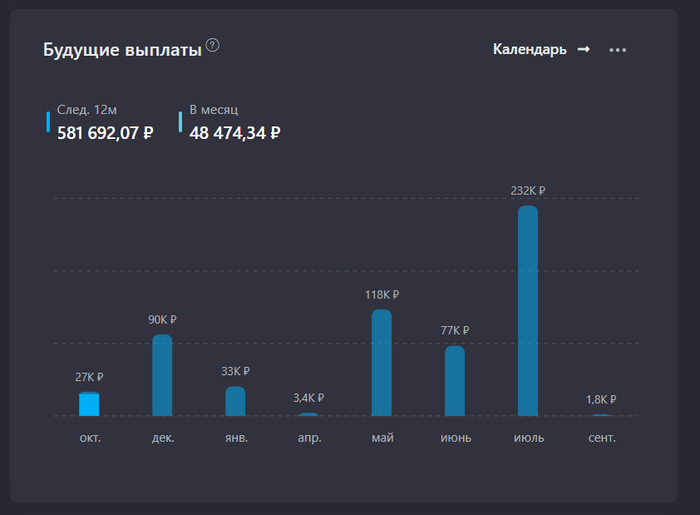

Если говорить о будущих выплатах, то ожидается порядка 50 тысяч ₽ в месяц в среднем и рекорд в июле 2024 года. Что же, поживем-увидим. Из них 97000₽ - это прогноз по дивидендам Газпрома, в чем я немного сомневаюсь.

Мои планы на будущий год: продолжать покупать акции российских компаний не менее чем на 100 тысяч рублей в месяц. На ближайшие полгода есть рублевые запасы на коротких доходных вкладах, так что даже несмотря на то, что я решил несколько месяцев не работать, это будет возможно делать, просто уменьшая эти самые запасы, которые именно под такие нужды и хранятся.

На данный момент портфель российских акций занимает примерно 21,5% от всего объема мини-пенсионного фонда. Несмотря на то, что о нем интересно писать, его интересно вести - он до сих пор занимает далеко не основную часть сбережений. А об остальном расскажу в частях 2 и 3.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее.