Что может слить депозит на фондовом рынке? Просто задумайтесь

Уважаемая публика! Рад вас вновь приветствовать на своем канале "ветерана" фонды и здравого смысла, который не входит в 95% участников(согласно статистике), которые сливают свои депозиты! (чуть позже запилю пост с историей своего депо за все года, максимально прозрачно, чтоб сцаными тапками не бросали и с говном не перемешали, да, ибо мне не стыдно поделиться свои успехом, и это не будет какой-то саморекламой, ибо депозит- лишь инструмент, а не реклама "ууу, смотрите какой я бог биржи" и прочее фуфло, что сюда можно подпихнуть, кичиться не собираюсь)

Сложилась небольшая картина происходящего, которой я смело могу поделиться с вами. С вас, в благодарность за контент сказать "спасибо, возьму на заметку" в комментариях и подписаться(но мне пофиг, можете и не подписываться, личное дело каждого🤪). Ведь, такой информацией мало кто поделится, т.к. не все задаются подобными вопросами.

С учетом того, на сколько это поможет каждому из вас нарубить меньше "дров" "лосей", я думаю, это справедливая сделка :)

Что такое "технический анализ" и зачем его придумали?

Что такое технический анализ- это самый популярный и распространенный метод анализа рынка. Но, мало кто задается вопросом, как же он появился? :) Почему, как только вы узнаете о рынке- вам тут же говорят про "технический анализ", как Грааль и истину последней инстанции для предсказания движения активов в цене?

Быть может, инфоцыганята не желают всем рассказывать, что-бы продолжать зарабатывать на монетизации своего контента, располагая только поверхностными навыками с финансовыми активами, ибо сфера эта одна из самых "дорогих" в рекламе? Но, представим, что каждый изучивший пару фигур технического анализа создаст свой канал(а почему-бы и нет? это довольно доходное дело, а "хомяк" всё проглотит, ибо "таков рынок, не зашла сделка и ладно).....? 🤪 Кто-то даже умудряется "продавать" свои курсы по техническому анализу, хотя все до последней нитки можно найти в свободном доступе, заяндексив буквально за 5 секунд. Ничего против не имею, само собой, пушечное мясо должно быть :)

Но, если это Грааль, то почему статистика говорит о том, что более 90% участников сливают свои депозиты? Нестыковочка, ведь теханализ так и говорит-- "сделка железобетонная, пробой, плечи, это всё работает!".

Не буду говорить, что "я не такой"😅 Я тоже освоил эту бесполезную хрень в самом начале своей "карьеры" на бирже, как технический анализ, но потом я понял, что не может быть всё вот так просто и выкинул это.(и слава яйцам, собственно)

Круто было бы, разумеется, если следуя сигналам теханализа, который так и говорит <<"купи тут и продай там" = будешь богат>>, но, откуда бралась бы ликвидность в зонах покупок, что бы купить, и ликвидность в зоне продаж, что бы продать? Кто-то же должен жертвовать акциями, что бы выставить биржевую заявку :)

Подумаем чуть-чуть наперёд.. Не хотите-ли вы сказать, что почти за век никто не нашел причинно-следственной связи и не понял - "ааааа, вот там будут покупать, значит, мне нужно выставить заявку чуть выше, что бы она исполнилась, т.к. ликвидности может не хватить", или "аааа, вот там будут продавать, значит мне нужно выставить заявку чуть ниже, что бы моя заявка точно исполнилась!" -- звучит крайне абсурдно, наверное? :) А если помножить таких "умников" на тысячи, сотни тысяч? Не будет-ли искажаться технический анализ, который так боготворят?

Технический анализ придуман для того, что бы обычный человек совершал сделки, как можно чаще, почувствовав себя настоящим аналитиком.

Чарльз Доу(внимание, ЖУРНАЛИСТ), придумал способ, который смог мотивировать общественность совершать сделки на фондовом рынке как можно чаще :) Эту модель визуализации сделали таким образом, что бы частный спекулянт даже не задумывался о макроэкономическом состояния актива, в который он хочет вложить свои деньги. Этот товарищ Доу написал очень много статей, которые популяризировали технический анализ во всех его прелестях.

После того, как план Чарльза Доу реализовался, на рынках ликвидность выросла в тысячи раз! Думаю, сейчас вы догадываетесь, для чего же это сделано было :) Если вкратце- компании получили дополнительные средства, а брокеры в двойном плюсе- они получают комиссию за каждую сделку от физика и от компании одновременно.

Институциональные инвесторы тоже счастливы- на рынке появился целый океан "планктона", которым можно питаться. А выгода частного инвестора не рассматривается от слова совсем, к сожалению.

Простыми словами: картинка на графике- это следствие покупок или продаж, но никак не цель этих процессов.

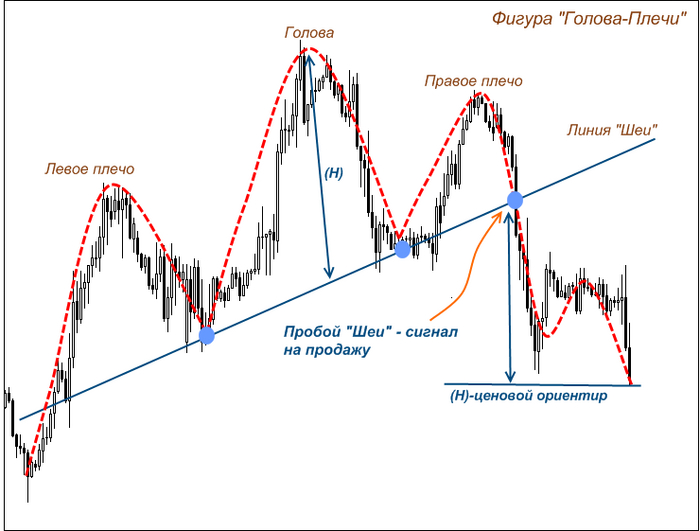

Популярная фигура- голова и плечи.

Даже, одна из популярных фигур, как "голова и плечи", это все равно, крайне субъективно и равносильно подбрасыванию монетки или торговле по индикаторам, которые пишут историю, а не будущее :) Как сказал богатый старичок Баффет- Если бы история помогала бизнесу, то самыми богатыми людьми были бы библиотекари :)

Чтобы как-то аргументировать, почему-же Технический анализ не работает, я могу взять САМЫЙ ликвидный рынок в мире- форекс. Там бабла целые океаны проходят в сутки.(больше, чем на фондовых рынках в разы, в т.ч. и фьючерсах) Сам форексом не увлекаюсь, его можно взять просто за основу для технического анализа.

*Доказать ничего никому не хочу, просто альтернативная точка зрения, разделяете ли вы ее или нет— личное дело каждого :)

Вам интересно и мы продолжаем? Дайте обратной связи :) Ибо, если контент "фуфло", то и продолжать не вижу смысла.

Показать полностью

1

ЦБ поднял ключевую ставку до 15%, решит проблему?

Всем привет! Устроим мозговой штурм? :)

Жаль закредитованный бизнес конечного потребителя, на чьи плечи возложат издержки по обеспечению подорожавших кредитов, а так же все инфляционные издержки.

Вспомнил пару банальных примеров, чтоб больше раскрыть тему(предыдущих публикаций):

1. Ежегодный рост стоимости абонентской платы за услуги телекоммуникации? У всех есть смартфон и домашний интернет и тут достаточно вспомнить, на сколько растет абонентская ежегодно.

2. ЖКУ. Стоимость услуг так же, не стоит на месте, или как? :)

3. Проезд в общественном транспорте. И тут тоже ежегодный рост стоимости. 🤔

4. Работая на какую-либо компанию тоже можно заметить, что рост стоимости отпуска товара/услуг привержены ежегодной индексации на уровень, +/- равный инфляции(не по ЦБ)

5., 6., 7. и тд., этих примеров можно привести сотни. Динамику роста стоимости любой продукции/услуг можно найти в свободных источниках и не нужно быть гением для этого.

Простыми словами, весь бизнес перекладывает все издержки(обеспечение кредита и инфляцию) на конечного потребителя, но иначе просто никак. В противном случае, бизнес перестанет быть рентабельным и просто закроется, что приведет к росту монополии. Бизнесменов мало среди нас, меньше 10% от населения, но кто умеет пользоваться калькулятором и здравым смыслом согласиться, что если бизнес не приносит доход- то и смысла нет его вести. Никто же не ходит на работу, где не платят зарплату, например? :)

Отвечая на вопрос "что сказать-то хочешь?"— Ежегодно нужно увеличивать уровень дохода как минимум на 30%, грубо говоря, что бы можно было говорить об инвестициях.

Так же, не поверю, что у нас такое компетентное и экономически прокаченное население, что все бдят за ключевой ставкой и грамотно ее прогнозируют, когда-же нести деньги на депозит в банк, под хороший процент, который едва-ли покроет инфляцию?

А часто-ли индексируют зарплату у вас на работе?

Кстати, следующий пост будет про кредиты и депозиты, афигеете от цифр :)

Показать полностью

Ключевая ставка уже 15. А какие банки дают лучший процент по вкладам, поделитесь информацией

Беглый гуглёж ничего толкового не дал, в основном везде старая информация, реально ли сейчас хотя бы под 14 процентов вложиться?

Комиссия за снятие собственных средств в Совкомбанке

Был у меня вклад в Совкомбанке сроком на год, и как год прошёл я снял наличные в банкомате этого банка ( у них наличку снять можно только через банкомат или переводом в другой банк). А сегодня, спустя две недели после снятия денег, с меня содрали комиссию, которая так и называется- комиссия за снятие собственных средств. СОБСТВЕННЫХ!!!! Тоесть, вы даёте банку деньги на вклад на время, а когда это время истекло - вы забираете свои деньги. И как бы всё. Ага, сейчас. Совкомбанк вам говорит- погоди, ты нам ещё должен. Охренеть. Вы и так наварились на деньгах людей, но нет этого нам мало, отстегни как нам ещё тысченку. За что? За снятие твоих денег. Так я же не в кредит у вас брал? Не, маловато на тебе нагрелись, гони ещё. Так в моём договоре нет такого пункта? Ха, зато в правилах банка есть пункт об одностороннем изменении условий вкладов, а тебе надо было отслеживать все изменения. В общем вклады в Совкомбанке обходите стороной.

Граждане второй месяц перекладывают средства со счетов на депозиты

Основной приток средств пришелся на короткие вклады до шести месяцев, по которым банки предлагали наиболее привлекательные ставки

ЦБ второй месяц подряд фиксирует сокращение объема средств граждан на счетах и рост на срочных вкладах. Об этом сообщает «Коммерсант» со ссылкой на статистические данные регулятора по банковскому сектору на 1 октября 2023 года.

Согласно данным Центробанка, прирост средств населения в банках ускорился до 1% с 0,8% в августе. В сентябре объем средств граждан на счетах второй месяц подряд показывал сокращение, тогда как на срочных вкладах рос (с начала года до августа росли оба показателя).

Как следует из комментария ЦБ, в сентябре продолжился переток средств с текущих счетов (минус 471 млрд рублей, минус 3,4%) на срочные вклады (плюс 959 млрд рублей, плюс 4,3%). Привлекательность срочных вкладов сохранялась из-за роста ставок (до 10,19% в конце сентября против 9,66% в конце августа) после очередного раунда повышения ключевой ставки (до 13% в середине сентября). Основной приток средств пришелся на короткие вклады до шести месяцев, по которым банки предлагали наиболее привлекательные ставки (достигали 13–14% годовых).

Физлица стали перекладывать деньги, а также приносить наличные, при этом забирают деньги с текущих счетов, а также с долгосрочных вкладов и вкладывают деньги на краткосрочные счета от месяца до года, отмечает президент АБР Алексей Войлуков. «Основная причина усиления спроса на вклады — рост ставок по ним, которые сейчас фиксируются на рекордном для этого года уровне,— отмечает начальник управления «Сбережения» ВТБ Наталья Тучкова.

«Переток средств не столь уж велик, ведь ставки выросли как по срочным, так и по текущим счетам,— обращает внимание глава центра финансовой аналитики Сбербанка Михаил Матовников.— Вместе с тем тенденцию может подстегнуть очередное повышение ключевой ставки и повышение ставок по вкладам вслед за ней».

По мнению независимого эксперта Андрея Бархоты, процесс роста ставок и ускорения роста ресурсной базы банков, равно как и ее удорожания, носит среднесрочный характер и может продлиться 6–12 месяцев.

Источник: https://frankmedia.ru/143547

Показать полностью

1

А может депозит?

Этим вопросом задаются не только инвесторы. но и простые среднестатистические россияне, у которых есть свободные денежные средства. Ведь с ростом ключевой ставки банки активно повышают ставки по вкладам, тем самым увеличивая привлекательность пассивного и гарантированного дохода. Зачем инвестировать в рисковые активы на фондовом рынке с потенциально неизвестной доходностью (кроме облигаций, и то не всех), если есть возможность получать доход не напрягая мозг и не анализируя фондовый рынок, как и подобает белым людям 😜🎩💰

Для сравнения доходности я использовал сервис с созвучным названием. За основу взял депозит в размере 1 000 000 рублей и немного поигрался со сроками размещения. Для сравнения выбираю депозиты со сроком на 1 год. Также для максимального большого охвата выбрал город Москву - финансовый центр нашей большой страны.

Наша тройка лидеров выглядит следующим образом.

1. Свой Банк

Свой Банк предлагает максимальную ставку 13% годовых по вкладу "Свой Вклад" (достаточно креативное название, не зря маркетологи банка получают свою зарплату). Такая высокая ставка достигается обязательной капитализацией ежемесячных процентов. Также приятным бонусом будет возможность пополнения вклада. У вклада есть потолок в размере 10 000 000 рублей. Плюшка ко вкладу - бесплатная дебетовая карта с повышенным кешбэком в подарок.

Насколько данный банк известен широкому кругу населения сказать не могу, так как даже я, проработав 15 лет в банковской сфере, слышу название этого банка впервые. Но известный банковский агрегатор по финансовому рейтингу ставит Свой Банк на 273 место из 359 (по состоянию на февраль 2022 года).

2. Росбанк

Росбанк предлагает 13% годовых по вкладу "Надежный с опцией New cash". По данному отсутствует капитализация, но при этом выплата процентов осуществляется только в конце срока. Хитрый банк. По вкладу не предусмотрено пополнение и частичное снятие. Также вклад рассчитан исключительно для новых клиентов банка, причем если у вас есть специальный промокод, то ставка для вас вырастет еще на +2%. Это типичный подход любого крупного банка: привлечь новых клиентов сильными условиями и забыть о лояльности к действующим клиентам. Предельный размер вклада также ограничен 10 000 000 рублей.

3. Банк Дом РФ

Бронза достается Банк Дом РФ с 12,5% годовых по вкладу "Мой дом". И тут тоже с промокодом, новая фишка нашего времени. Условия по вкладу с такой ставкой строжайшие и выстроены за запретах: пополнять нельзя, досрочное снятие отсутствует, выплата процентов только конце периода. Кроме всего вышенаписанного такая ставка будет применяться для вкладов от 1 000 000 рублей до 15 000 000 рублей. Эфемерный промокод даст +0,1% к ставке. Несомненным достоинством банка будет лояльность для действующих зарплатных клиентов в размере +0,2% к ставке.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Показать полностью

2

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.