Ответ на пост «Лайвхак ...»

Щас объясню, в какой валюте копить и почему это не так важно, ведь вообще деньги имеют больше ценности уже сейчас, нежели в виде отложенных накоплений в будущем.

@thinkingabout вот пишет:

какая разница.

еще раз.

в 2000-м году два брата украли нашли по 100 000 рублей. Один положил их на депозит рублями, второй купил баксов, и положил на депозит баксами.

и 21 год не трогали их, только ежегодные проценты добавляли к депозиту.

в 2021 году у первого денег больше, по курсу 2021 года, хоть в рублях, хоть в долларах, хоть в юанях.

потому что за всё это время проценты на рубли были гораздо, гораздо выше чем на доллары.

Ну допустим.

100 000 рублей при ставке 7% годовых с капитализацией процентов за 22 года (8 035 дней) превратятся в 464 320 рубля 58 копеек.

Возьмём курс доллара в 2000 году за 29 рублей. Получается 3448 долларов. Со ставкой 3% через 22 года будет 6 665 долларов. Это около ~400к рублей по текущему курсу.

В рублях получается выгоднее.

Но есть кое что ещё.

Вот только что тогда можно было купить на такие деньги? Три квадратных метра квартиры в столице или может быть новую Ладу?

А сейчас? Два квадрата или половину машины?

Инфляция всё равно сожрёт любые накопления.

Показать полностью

2

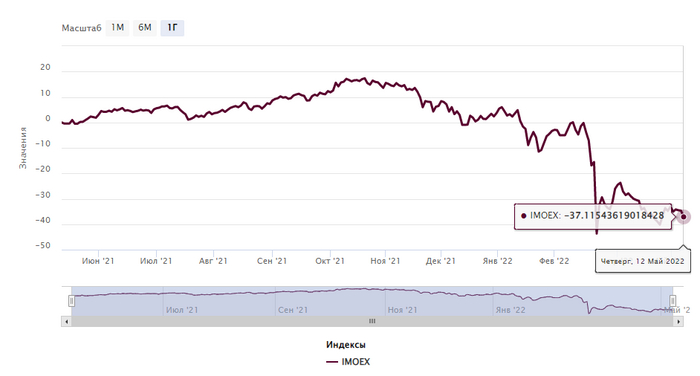

Общая доходность IMOEX за 12 месяцев приблизилась к -40%. Это явно не предел

Приближаемся к середине мая, за две коротких торговых недели произошли интересные события на фондовом рынке. Ещё в апреле я писал, что сходив ниже 2200 по IMOEX и отскочив при этом до 2500 есть неплохой шанс заработать. Кто зафиксировал прибыль молодцы, а кто инвестирует в долгосрок тоже, ибо взяли по приемлемым ценам эмитентов. Месяц май и в правду стал определяющим для нашего рынка, при этом это только начало. Отмечу факторы, которые явно влияют на наш фондовый рынок и экономику в целом:

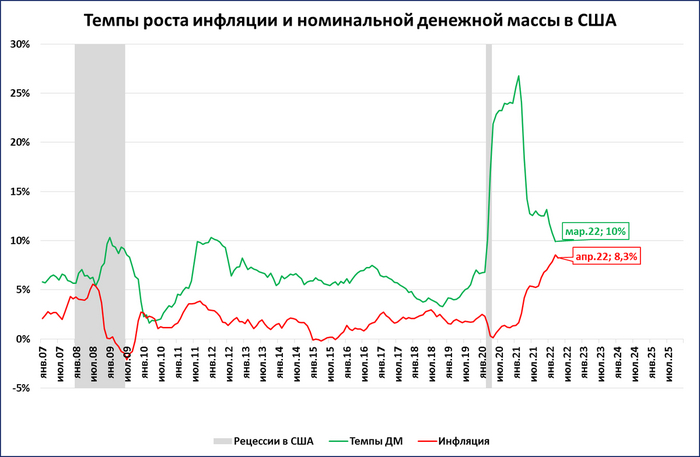

📉 ФРС всему виной. Прогноз аналитиков по инфляции опять не совпал с фактической цифрой. Бездействие ФРС запустило интересные процессы к экономике США, при этом не агрессивное повышение ключевой ставки на сегодняшний момент может привести к тому, что ВВП будет снижаться (если темпы роста денежной массы и инфляция сравняются, то рост реальной денежной массы прекратится, что неизбежно скажется на ВВП США негативно). Сейчас этот негатив переносится на фондовый рынок и SPX уже сходил ниже 3900 пунктов. Сказывается это и на остальных европейских рынках (рекордная инфляция наблюдается повсеместно), по сути круговорот запущен. Понятно, что наши рынки сейчас слабо коррелируют, но нас явно это не обойдёт стороной.

📉 Крепкий рубль. Идеальная ситуация разыгрывается на бирже. Укрепление рубля к доллару показывает основной массе людей, что мы одерживаем вверх над супостатами (считаю, что в такой обстановки, которая сейчас происходит в мире, это необходимо). Но думаю всё намного проще, сейчас наши ЗВР заблокированы и мы не складируем там валюту. ФНБ не пополняется и в будущем его планируют накачивать рублями. Экспортёры всё также обязаны 80% выручки продавать. Импорт сократился на рекордные проценты. Нам по сути не нужна валюта в тех количествах как раньше и спроса на неё фактически нет. Поэтому, сейчас вполне реально увидеть доллар ниже 60 руб., значит каких-либо предпосылок к росту нет. Но мы же экспортируем большое количество ресурсов и получаем оплату в валюте, даже в хитрой схеме с газом, а значит прибыль тает на глазах. Значит наши экспортёры должны себя чувствовать не очень хорошо на фондовом рынке.

📉 Индекс доллара США. Он сейчас находится на своём пике. При этом его укрепление давит на другие инструменты. Большие деньги выходят из активов и постепенно мигрируют в доллары, в кэш. Золото, облигации и акции всё это становится не прибыльным делом на сегодняшний момент (стоит отдельно отметить стейблкойны, крипту как раз прибил растущий бакс). При этом у нас всё то же самое. Золото не защитит вас, а офз и вклады дают годовые проценты ниже ключевой ставки (инфляция нервно курит в сторонке). Недвижимость непомерно дорогая, а арендный платёж дешевле, чем ежемесячный по ипотеке. Этот кризис и в правду не похож на другие.

📉 Страновая диверсификация. Сколько сейчас заперто инвесторов в различных активах, не сосчитать. Будет ли работать такая диверсификация в будущем? Не знаю, но сейчас это явно приносит одни хлопоты и нервы. Наш рынок уже ощутил отсутствие нерезидентов. Объёмов не хватает, пампят любые акции. Когда выпустят окаянных хватит ли нам средств, чтобы откупить кусок пирога? Не думаю.

📉 Санкции. Они вредят всем. И роняют экономику большинства стабильных стран, запуская рекордные инфляции. Прочувствовать на себе все кризисные моменты, мы сможем ближе к осени и посмотреть как справится наша экономика. Но главное, что все эти процессы запустила именно Америка, которой выгодно на этом фоне сгладить свой пузырь в экономике. Втягивание Европы в СВО по средствам санкций против России — просто гениальный план, который явно ударит массово по самой России и евросоюзу в целом. Теперь Европе понадобиться больше доллара, а евро может исчезнуть.

Думаю, что основные факторы я разобрал. Сейчас нашему рынку будет нелегко и мы явно нащупаем второе дно. Для нормализации ситуации нам необходимо сходить вниз. А восстановление рынка будет долгим и мучительным, понадобится главный человеческий ресурс это — время. И это стоит понимать.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Показать полностью

2

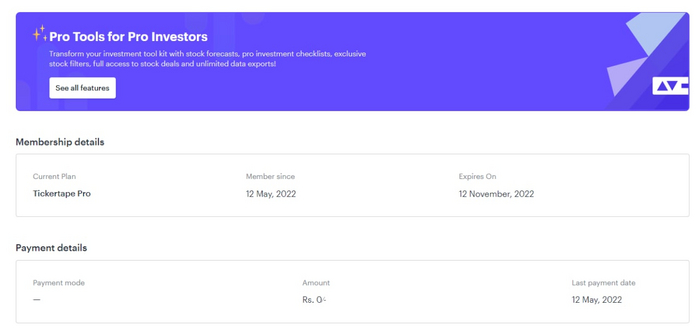

Доступ к Tickertape Pro на 6 месяцев

└ Источник: FREEHUB (только ценные инсайды)

---------------------------------------------------------

▪️ ПОЛУЧИТЬ | 550₽

💁🏻♂️Tickertape Pro — это профессиональные инструменты для инвесторов, преобразуйте свой набор инвестиционных инструментов с помощью прогнозов акций, контрольных списков профессиональных инвестиций, эксклюзивных фильтров акций, полного доступа к сделкам с акциями и неограниченного экспорта данных.

---------------------------------------------------------

ПРОМОКОД : USTOXFF

---------------------------------------------------------

🤷🏻♂️ ЧТО НУЖНО ДЕЛАТЬ:

1. Открываем » Tickertape Pro.

└ Входим/Регистрируемся

2. Почты от Temp Mail подходят.

└ Открываем » Тарифы

3. Выбираем Тариф » 6 Months.

└ Вводим промокод (см. выше)

4. Готово, работает.

Не знаю будут ли вам интересны услуги данной компании, но наш канал - это не просто сборник крутых публикаций, но еще место, где вы можете узнать о новых проектах и повысить свою финансовую грамотность.

---------------------------------------------------------

🔥Другие инсайды в Telegram 👉🏻 FREEHUB 👈🏻

Показать полностью

1

Получил проценты »До востребования» по вкладу в банке- что можно сделать?

В марте 2019 года разместил вклад «Газпромбанк-Сбережения» на сумму около 1.5 млн рублей на срок 3 месяца (91 день) с авто продлением и присоединением процентов к вкладу. В банке сказали, что вклад будет автоматически пролонгироваться. Понадеялся на уверения и в банк не ходил , были семейные проблемы.

В марте 2022 пришел в банк и увидел- проценты выплачены дважды, затем с декабря 2019 стали выплачивать проценты на вклад «до востребования»- по 37 руб 66 копеек.- и так 11 раз до нынешнего времени- потери более 250 тысяч. Вероятно, этот вид вклада был отменен.

Заявили, что уведомлять меня ни о чем не должны, и моего телефона нет. При первоначальном оформлении вклада взяли все мои данные , сделали копию паспорта- так что если бы хотели- можно найти, написать письмо.

Пошел на сайт банка https://www.gazprombank.ru/. Из упоминаний о вкладе «Газпромбанк-Сбережения» нашел только «Условия привлечения срочного банковского вклада «Газпромбанк-Сбережения». Объявления о его закрытии не нашел. ( Кстати, по образцу других вкладов , является ли фраза «Прием вклада прекращен с ….» объявлением о его закрытии?- повторюсь, что такой фразы о моем виде вклада не нашел)

В «Правилах комплексного банковского обслуживания физических лиц в Банке ГПБ (АО)» пункт 6.2- информация об изменениях- на сайте банка или на стенде банка в офисе и только. Пункт 6.3 – «клиент обязан(!) обращаться в банк (на сайт банка) не реже ,чем один раз в 5 дней для отслеживания изменений правил комплексного обслуживания». Пункт 8.5. «Вкладчик …обязан обращаться в Банк (на Сайт Банка) для получения сведений о планируемых изменениях …, действующих в Банке на дату пролонгации …. Банк не несет ответственности за возможные убытки .. связанные с его неосведомленностью об оферте Банка, если Банк осуществил все действия, предусмотренные настоящим разделом Правил вклада, для доведения соответствующей информации до Вкладчика в установленный срок» ( то- есть объявление на сайте и на стенде в офисе ).

В Приложении 3 к этому документу- пункт 5.7.1 (стр 64-65) – «Если в день окончания срока Вклада.. установленного при продлении Договора банковского вклада в Банке не действует данный вид вклада.. то сумма Вклада .. будет считаться размещенной на тех же условиях и на тот же срок с начислением процентов по ставке вклада «До востребования» …»Как понять «не действует данный вид вклада»-вывешено объявление? не принимаются деньги на этот вклад? Или подошли к концу сроки вкладов без учета автопродления?

Попытаюсь подытожить. Сейчас на сайте не нашел объявлений о закрытии этого вклада. Единственное упоминание о вкладе есть с условиями его открытия. Как-то реально ( а тем более активно) информировать о прекращении выплат банк не считает нужным.

Можно что-либо сделать?

Естественно, пока деньги эти 2 года были в банке, он их вкладывал и получал проценты. Вообще хороший механизм- переименовать вклад ( насколько я понял, на название »для сбережения») и не платить проценты.

Хотелось бы получить ответ людей разбирающихся в вопросе. Злорадство типа сам-дурак придержите при себе.

Показать полностью

Недвижимость. Первичка. Что происходит? Что будет дальше?

Доля ипотеки в продажах крупнейших компаний. Извращения с ценообразованием и перспективы цен. Как влияет платеж на стоимость метра?

Две недели назад проводил опрос в Телеграм и на VC о перспективах недвижимости. Благодарен тем, кто участвовал в нем. Спасибо вам! Результат интересен тем, что не только нет консенсуса, но и в целом, ощущается высокий уровень неопределенности:

На диаграмме консолидированные данные (TG+VC).

Важно, что опрос проводился среди не профессионалов, то есть не работников индустрии. Поэтому я не разделял первичку и вторичку. Мне был важен настрой.

Первичная недвижимость – особый мир.

Говорим «первичка», думаем «ипотека»

Из отчета ЛСР мы видим, что на покупки с ипотекой приходится 60-75% всех продаж. Поскольку первоначальный взнос не нулевой, именно ипотечных денег около половины. И все равно, это существенный объем платежеспособного спроса.

Отчетность ЛСР, пресс-релиз

ЛСР. Отрывок из презентации результатов за 2021 год

У группы компаний ПИК аналогично – 75% это доля ипотеки

ПИК. Отрывок из презентации результатов за 2021 год

Одним словом – это катастрофа: любое ужесточение условий льготной ипотеки, или сокращение объема субсидирования моментально обернется не падением продаж, а их остановкой. Давайте разбираться, чем отличается ипотека под 7% от ипотеки под 12% (я знаю, что сейчас 9% - давайте просто смотреть на расчет; не забывая, что есть и вторичный рынок – там ставка под 15%).

ЛСР. Слайд из презентации результатов за IV квартал 2021 года

За последние 2 года отделы продаж научили нас смотреть не на цену квартиры, а на ежемесячный платеж. И правда: часть денег вносишь в виде первоначального платежа, остальное – равными платежами на 30 лет. Все условия зафикисрованы, если это не плавающая ставка. Удобно

Было ли оправдано смотреть на платеж? Конечно! Квартира за 10 млн. по обычной ставке 10% и квартира за 12 млн. руб. с субсидируемой застройщиком ставкой 4% - это колоссальная разница. Смотрите сами:

Для чистоты эксперимента взял одинаковый первоначальный взнос в рублях, а не процентах.

В первом случае платеж 70 тыс. руб., во втором 48. Экономия каждый месяц 22 тысячи, или 264 в год.

Тогда какая разница сколько стоит недвижимость? Пусть хоть 15 млн. при ставке 1%… Хммм, а так можно?

Проверяем:

Получается еще выгоднее. Магия больших чисел создает такую экономию, что только на этом можно возить семью в отпуск на море каждый год.

Кто верит в невероятную щедрость застройщиков, которые делают такие акции просто так, а не потому что продажи встали?

Тогда рост цен на первичку не имеет ничего общего с настоящими рыночными ценами. Хорошо, купите вы по льготной ставке по 9% - 7% - 5% - 3% годовых…

А кому потом продадите на вторичном рынке по рыночной ставке?

Сдавать в аренду? С доходностью 3-4-5% годовых? Нууу так... на любителя условия.

Фактически, застройщики сейчас могут играть двумя факторами:

- величина первоначального взноса, привлекая наиболее рискованную группу заемщиков. Идея в гарантии для банка возмещения части потерь при дефолте

- субсидирование процентной ставки: те же игры с банком партнером, когда застройщик компенсирует ставку кэшбэком. Покупатель этого не видит.

"Купи за 120 то, что стоит 100. В кредит. По сниженной ставке."

Застройщики

Мне не нравятся такие игры, потому что в такой схеме калькулятор включается только у банков и застройщиков. Но скажу честно, есть и выгодные для покупателей варианты. Важно посчитать платежи и размер переплаты. Используйте калькулятор!

Прогноз по цене

Первичный рынок сейчас – это ручное ценообразование. И важно понимать, что цена ушла на второй план. Важна производная от цены и ставки. И вот эта производная будет константой. Исчезнет льготная ипотека – цена снизится. Примут решение о льготной ставке 2% - цена уйдет выше.

🧐Какие выводы?

🔹Покупая недвижимость у застройщика – пользуйтесь калькулятором. И это не фигурально, а вполне буквально. Иногда завышенная цена оправдана сниженной ставкой, и это выгодно для покупателя. Надо считать

🔹Ценообразование первичного и вторичного рынка принципиально отличается. У застройщика можно купить дороже, но по субсидируемой ставке. А кто купит у вас по честной ставке вторичного рынка?

🔹Если взяли ипотеку на много лет под мало процентов – не спешите ее досрочно гасить 😁

Про вторичный рынок отдельно. На конкретно моем примере. Попробую разместить завтра.

----------

Мой Телеграм - кратко и емко.

https://t.me/+_2rwWOdVAj9mYThi

Подписывайтесь! Много эксклюзивной информации о финансах и недвижимости. Пока только разгоняемся

Показать полностью

12

Итоги апреля. 10 месяцев инвестирования. Есть первый миллион!

1 мая, а это значит, что пора сходить на демонстрацию и поделиться отчетом за апрель! Спойлер: первый миллион есть!

Всех приветствую! Каждый месяц я пишу отчет о том, что произошло по финансам и по каким-то еще интересным моментам. Если кто не знает, я начал копить на квартиру в Сочи в июле 2021. Уже 10 месяцев позади и первый миллион есть. Погнали!

Деньги

Было на 1 апреля 927 084 рублей:

- Вклад: 837 323 рубля

- Брокерский счет + ИИС: 89 761 рубля

Удалось найти за апрель 70 000 рублей, которые были распределены таким образом: 10 000 добавил на вклад, 60 000 положил на ИИС. Купил облигации АФК Система, ЛСР и Легенды. Также купил немного акций En+ и Русала. На сдачу — доллары.

Скорректировал стратегию с учетом того, что ETFы все на холде. В планах в течение года покупать в основном облигации, небольшое количество акций и валюты. С учетом налогового вычета облигации дадут неплохую доходность как раз. А дальше видно будет. Но это не точно. Может быть, и не будет ничего видно довольно долго.

Апрель по БС был в минусе. Там Сбер снова вниз пошел (ну блин, сколько можно-то уже). ИИС хоть и в плюсе, но не перекрыл все равно. Вклады, естественно, в плюсе. Суммарно по бирже -7825. По вкладам +13413.

Если детально, то так:

Вклад (Альфа): 685 080 + 11 261(проценты) = 696 341

Вклад (ВТБ) 152 244 + 10 000 (пополнение) + 2 152 (проценты) = 164 396

БС+ИИС: 89 761 + 60 000 (пополнение) -7 825 (падение) = 141 936

Для меня плохо, что снизили ключевую ставку. То есть, теперь уже точно вклады не перекроют инфляцию. У меня вклад в Альфе на 3 месяца, с 1 июня там будет уже совсем другая ставка. На вкладе в ВТБ ставка самоснижающаяся на моем вкладе (Сейф). Какое-то время поживем на 15%, но кажется, что ближайшие годы будем плавно идти от 14% вниз к 6%. Посмотрю 1 июня, на какой срок перекладываться.

Итого (за все время):

- Вклады: 810 000 —> 860 737 (+50 737 или +6,26%)

- БС + ИИС: 204 000 —> 141 936 (-62 061 или -30,42%)

- Суммарно: 1 014 000 —> 1 002 673 (-11 327 или -1,11%)

(цифры слева — это суммарно внесенные деньги —> цифры справа — текущие)

То есть, наконец-то есть миллион! Это примерно 4,175 квадратных метра по среднему ценнику за метр (около 240 000 рублей) по всем районам Сочи. Смотрю тут.

Кстати, за счет пополнения ИИС и того, что он-то все же растет, в процентах убыток по бирже стал ниже на 7%! В абсолютных значениях, конечно, увеличился. Ну и суммарно почти в ноль выходит. Спасибо вкладикам. И Герману Грефу спасибо, что акции Сбера еще хоть сколько-то стоят. Также стоит отметить, что иностарнные бумажки мои не торгуются, так что реальная их цена неизвестна. И неизвестно, что с ними вообще будет. Так как я все решил оставить в Альфе, которая под санкциями. Про то, что они редиски, я писал отдельный пост.

Что еще?

- Телеграм-канал IGTS подрос с 360 до 477 подписчиков (+117). Не так бодро, как в марте, но результат неплохой, есть кое-какие мысли, попробую их внедрить. Если честно, то после последних лонгридов чуть творчески выдохся, но уверен, что еще чем-то порадую.

- Прочитал книгу «Самый богатый человек в Вавилоне» Клейсона Джоржа Самюэля, свое мнение по ней отдельно писал.

- Немного изменений внес в свою личную жизнь (кто знает, тот поймет). Главное, что все отлично.

- Получил карту МИР от Тинька, только ни разу ей еще не пользовался. Перегорел, видимо)))

- Купил новый пылесос (да-да, это важно), провел дома генеральную уборку.

- Начал челлендж. Подробнее тут.

Планы на май: ничего оригинального не придумал. Нужно начать новую книгу, постараться не меньше 70 000 докинуть, ну и радостно встретить теплую погоду. Ах да, резину надо зимнюю поменять, хватит уже на шипах кататься.

В своем телеграм-канале я рассказываю про финансовую грамотность, которую я постигаю, про свои инвестиции и о том, как коплю на квартиру в Сочи. И, естественно, мемасы. Подписывайтесь, буду раз вас видеть;)

Показать полностью

1

Сколько нужно денег, чтобы жить на проценты?

Короткий ответ: в 20 раз больше, чем вы тратите в год. То есть можно расходовать не более 5% инвестиционного капитала ежегодно, чтобы оставшийся капитал сохранял покупательную способность. Если тратить больше, есть риск того, что оставшийся капитал не сможет обгонять инфляцию.

Это актуально для тех людей, кто хочет создать источник пассивного дохода от инвестиций. Например, если вы хотите иметь 1 млн. рублей пассивного дохода в год, ваш инвестиционный капитал должен быть как минимум в 20 раз больше, то есть 20 млн. рублей. При этом капитал должен инвестироваться, что помогает обгонять инфляцию и наращивать покупательную способность.

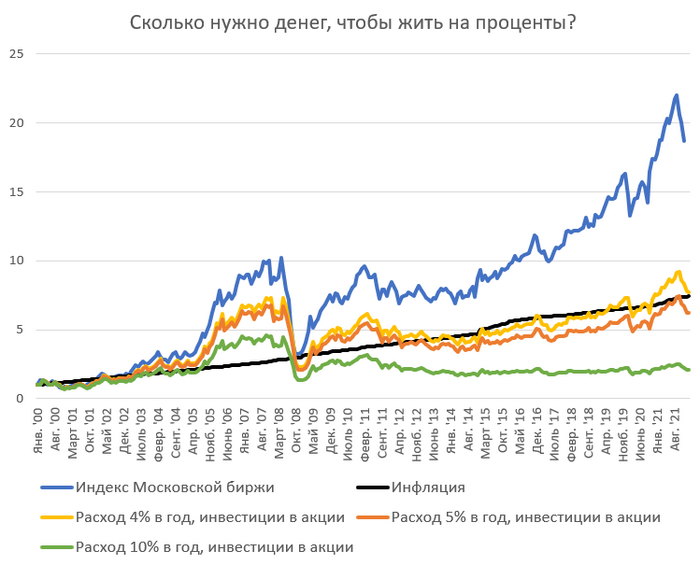

Рассмотрим на примере портфеля ценных бумаг, состоящего из российских акций. Для расчетов мы возьмем статистику по динамике индекса Московской биржи (этот индекс отражает российский рынок акций) с 2000 года. Как видно на графике, за это время индекс вырос в 18 раз, накопленная инфляция «выросла» в 7 раз. То есть 1 рубль, вложенный в российский рынок акций в 2000 году, стал 18 рублями в 2021 году, но 7 рублей из 18 «съедает» инфляция.

Предположим, что первый инвестор тратит 4% инвестиционного портфеля (жёлтая линия). Тогда через 20 лет его инвестиционный портфель обгонит инфляцию, то есть сохранит и немного увеличит покупательную способность. Второй инвестор тратит 5% инвестиционного портфеля (оранжевая линия). Тогда через 20 лет его инвестиционный портфель незначительно отстанет от инфляции, но в целом сохранит покупательную способность. Третий инвестор тратит 10% инвестиционного портфеля (зеленая линия). Как видно на графике, портфель такого инвестора через 20 лет заметно отстает от инфляции (черная линия), то есть теряет покупательную способность. В номинальном выражении портфель вырос, но цены выросли еще больше, поэтому такой портфель теряет покупательную способность.

Если ваша цель иметь пассивный доход от инвестиций при условии, чтобы основной капитал сохранял покупательную способность, безопасная норма трат – не более 5% в год. Если нет цели сохранить основной капитал, то норму трат можно увеличивать и приближать к 10%.

Автор: Михаил Емец, финансовый консультант.

Показать полностью

1