27.10.2023 Центральный Банк России в очередной раз повысил ключевую ставку, теперь она составляет 15%. Пошла уже 2 неделя с момента объявления новой КС, а это значит, что те кому наши деньги нужнее (банки), уже повысили ставки по своим депозитам и накопительным счетам (НС). Давайте посмотрим где сейчас можно пристроить деньги под хороший процент с возможностью их снятия в любой момент.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 15% - Совкомбанк с дебетовой картой с процентом на остаток на сумму от 50 до 400к, для новых клиентов, сроком на 3 месяца с даты открытия, при обороте 10к в мес.

2) 15% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 15% будет при обороте 100к в мес.

3) 14% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.07.2023, сроком на 2 месяца.

4) 14% - Открытие с НС «Копилка» на сумму до 3 млн, для новых клиентов и тех у кого не был открыт вклад или НС на сумму более 50к за последние 90 дней, сроком на 3 месяца

5) 14% - СМП Банк с НС «Супер Копилка» на сумму до 250к (от 250к до 1,5 млн – 12%), для впервые открытого НС, сроком на 2 месяца с даты открытия.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 15% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 15% - ВТБ с НС «Сейф» на сумму до 1 млн, за первый открытый НС, сроком на 3 месяца.

3) 14,5% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

4) 14% - Альфа-Банк с НС на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

5) 12,5% - ПСБ с НС «Про запас» на сумму до 10 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца с даты открытия.

ДРУГИЕ ВАРИАНТЫ:

1) До 25% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем месяце после окончания вклада.

2) До 25% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, кому интересно заходите в гости.

Это я, когда приходит зарплата и я сажусь подбивать баланс

Очередной месяц жизни прожит. И опять в нашем капиталистическом и глобальном мире были использованы деньги что бы существовать в максимально (в союзе со здравым смыслом и с перспективной на будущее, разумеется) комфортных условиях.

🥩Еда, продукты – 19.850 ₽

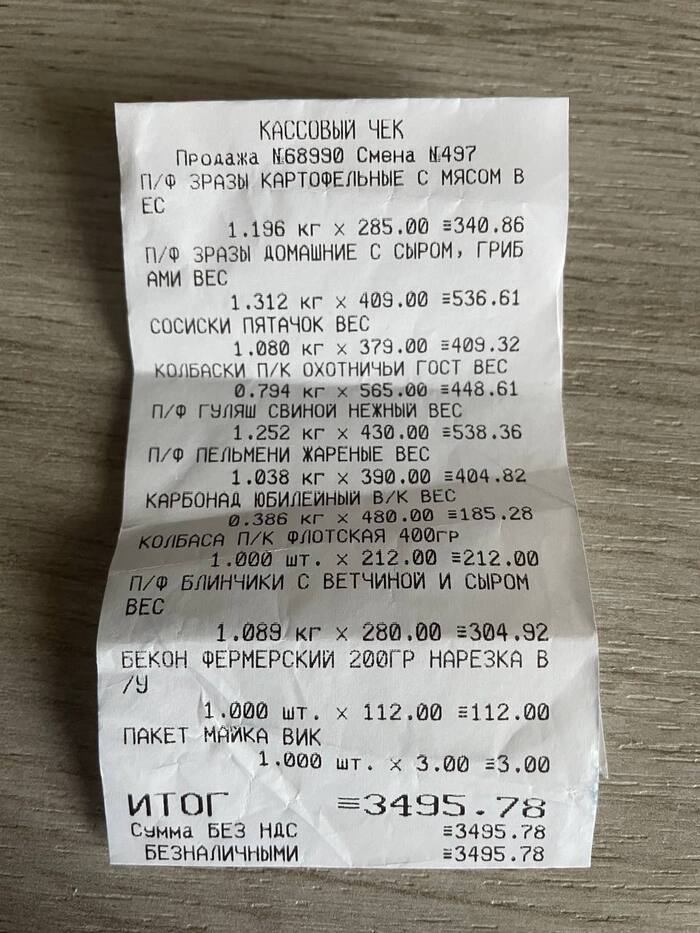

Я думаю, у большинства россиян (не знаю, как обстоит ситуация в мире) самая большая категория расходов занимает питание. В прошлом посте (за прошлый месяц), кто-то удивлялся, мол, как это нам удается питаться на такую сумму? Хочу отметить, что мы питаемся нескудно, то-есть используем широкий спектр доступных продуктов (овощи, фрукты, мясо, всё это есть, единственно, мы не покупаем рыбу, жена её не любит, ну и я, особо, не настаиваю). Ну вот, например чек из мясного магазина (покупка совершена 9 октября).

Единственное, не беру там курицу (филе, ножки, бёдра), предпочитаю других производителей.

💻Техника – 4.546 ₽

Примечание: Техника – все что работает с электрическим током, от флешки до холодильника. В этой категории, на самом деле, было потрачено гораааздо больше денег, но не хочу вас сразу пугать, вынесу остальные траты за скобку и посчитаю, пока, только эту сумму. Покупки из этой категории: Переходник EU/AU/UK/US –200 ₽ Водонагреватель Zanussi SmartTap –1.999 ₽ (на фото ниже) Кабель USB-C на USB 3.0 –299 ₽ (тут я затупил и купил херню) Флешка Kingston 32 GB –699 ₽ Часть пылесоса Polaris PVCS 1146 – 999 ₽ Переходник USB-C на USB 3.0 – 350 ₽ (а вот тут то что надо)

Устали от отсутствия горячей воды, и если в ванной комнате стоит водонагреватель на 80 литров, то сюда я поставил вот такой вот проточный, для мытья посуды. Дешево и главное, комфортно.

🧒🏼Ребенок – 3.661 ₽

В этом месяце было мало потрачено в этой категории потому что моя жена не состоит в моей финансовой секте подсчёта каждой копеечки, и соответственно, я не могу контролировать её траты. Так что, иногда она понижает уровень моей финансовой нагрузки делая покупки для ребёнка или, например, для котов. Ну и разумеется заказы с известных маркетплейсов никуда не делись.

🎁Подарки – 3.190 ₽

Жена была на дне рождении родственника (я не пошел, остался сидеть с ребёнком). Она подарила своих 2.000 ₽ (которые я не учитываю у себя) и я добавил свою 1.000 ₽. Конвертик взяли наш, который дарили, в свою очередь когда-то нам. В другом случае я уже был на дне рождении у друга, подарил ему в конверте 2.000 ₽, еще 190 ₽ стоил сам конверт.

🚕Такси, индрайвер – 2.834 ₽

Расходы в этой категории уменьшились, по сравнению с предыдущими месяцами (~3.800). По ощущениям, ездил я ни больше, ни меньше, но факт, на 1.000 ₽ меньше потрачено. Я, если честно, боялся расходов именно в этой категории, ведь все помнят новый закон о такси, который начал действовать с 1 сентября. Пока не ощущается, хотя местами с цен, я конечно, офигевал.

🍷Алкоголь – 2.369 ₽

Было дело, писал я, не помню здесь, или в телеграм-канале, что октябрь будет месяц экономии и трезвости. Не получилось, не удалось, но потребление мы снизили.

📱Связь, интернет – 2.276 ₽

Здесь всё просто, но одна изюминка появилась. Домашний интернет 900 ₽ Себе и жене на телефон кинул по 500 ₽ Жене нужен VPN на компе, мне на телефоне нужен, и я устал от этих бесплатных низкоскоростных VPN, поэтому наткнувшись на пост пикабутчанина про свой VPN с блэкджэком и шлю я, с радостью, воспользовался предоставленным сервисом и инструкцией. Скорость и простота использования просто шикарнейшая! По крайней мере, не сравнится с теми бесплатными сервисами которыми я пользовался до этого. В нашем мире за качество и удобство нужно платить. В общем, всем рекомендую.

🍦Напитки, сладости, жвачка – 2.258 ₽

Ну это такая категория, знаете, вот без неё точно можно прожить и уровень счастья и комфорта точно не станет ниже (а может даже лучше, ведь проблемы с зубами никто не отменял). Но я не хочу быть слишком душным в этом плане, и жлобить копеечку, когда жена сказала, например, что хочет кофейку на прогулке или мороженное. Так что здесь всё вкусное и сладкое: от орбита до эклеров.

🚌Проезд на общественном транспорте – 2.212 ₽

В октябре я не пополнял свою транспортную карту. Но траты всё равно есть - это три поездки на междугородних автобусах и один раз на электричке.

🗞️Подписки – 2.139 ₽

Продлил подписку Tinkoff Pro сразу на год – 1.990 ₽ и VK музыка на месяц – 149 ₽.

🥂Кафе, рестораны – 2.110 ₽

Тоже неплохая экономия получилась по сравнению с прошлым месяцем. Один раз поели пиццу в кафе, в другой раз перекусили в бургерной. Никаких бизнес ланчей и бокальчика пива под изысканное мясное блюдо в этом месяце не было.

💊Лекарства, больницы – 2.048 ₽

Тут как обычно: лактазар, добавился еще виброцил и продукция всеми известной компании VIZIT.

🏠Кварплата, ЖКХ – 1.934 ₽

Вода, мусор, управляйка. В следующем месяце уже отопление добавится.

🛠Стройматериалы, ремонт – 1.608 ₽

Покупал подводку для вышеупомянутого проточного нагревателя, разводной ключ, и еще всякие штуки по мелочи, например заглушка для плинтуса, старую оторвал и погрыз один из котов, но расследование не выявило, кто именно, так что дело закрыто).

🐈Коты – 1.582 ₽

Корм и наполнитель для лотка. Ну и без фотографии не обойтись, разумеется.

🚿Гигиена, уборка – 1.267 ₽

Всё как у всех: бумажные салфетки, влажные салфетки, тряпки, туалетная бумага. Всё не как у всех: ёршик для мытья посуды с узким горлышком.

👕Одежда – 699 ₽

Варежки жене купил.

✂️Стрижка – 600 ₽

Опять два раза сходил к парикмахеру. К барберам не хожу.

🍽Кухонный сервис – 339 ₽

Купил набор чайных ложек (3 штучки).

🛏Быт – 179 ₽

Пробка для ванной. Примечание: категория быт – полотенца, пледы, подушки и так далее.

📦Пакеты – 46 ₽

Как видно по сумме трат, точно не стоит того что бы ходить в магазин со своим пакетом и экономить на этом.

ИТОГО за сентябрь потрачено: 57.747 ₽

Выводы. Вот, вроде бы, экономия была практически во всём, где-то даже и жена тратила свои деньги (на ребенка, например, она потратила 6.000 ₽), но всё равно не удалось уложиться в красивый баланс в 50.000 ₽. Уже понимаю что "сгоряча" я в своём первом посте хотел доказать возможность прожить на 50.000 ₽ в месяц, времена нынче неспокойные. А теперь про самое интересное, про то, что я вынес за скобки. Это покупка ноутбука жене за 98.199 ₽ и покупка пылесоса за 20.000 ₽. Зачем и почему это случилось, я подробно описал в постах в телеграме. В связи с этим были сняты деньги с Накопительного счёта. И так, как теперь выглядят накопления:

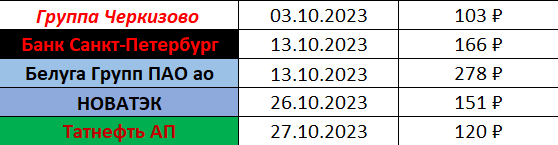

🏦 Брокерский счет Тинькофф – 300.000 ₽ Повторюсь, это сумма которую я отдал брокерам (как обычно, с октябрьской зарплаты было закинуто туда 10.000 ₽). А сам портфель стоит 374.270 ₽ (вырос по сравнению с прошлым месяцем). В октябре были выплачены дивиденды:

Сумма указана после выплаты налогов. Итого: 818 ₽.

И купоны:

Здесь сумма указана уже без вычета налогов. Итого: 410 ₽

Вся сумма остается на брокерском счету для реинвестирования. Кто-то посмеется с полученных выплат, кто-то покрутит у виска, кто-то тяжело вздохнет, а кто-то задумается, может, тоже начать? Ну а я просто продолжу этим заниматься, еще лет 10, минимум.

💵 Накопительный счёт Тинькофф – 130.000 ₽ Кое-кто внимательный скажет, подожди, у тебя ведь было 190.000 в прошлом месяце, и ты сделал такие большие покупки, снял 120.000 на покупки ноутбука и пылесоса. Почему всего на 60.000 уменьшился счёт? Отвечаю. Как только пришла зарплата в октябре (15 числа) я сразу отдал долг по кредитной карте Tinkoff Platinum (беспроцентный, это важно!) – 44.913 ₽. Остальные деньги (почти) ушли на вышеуказанный Накопительный счёт. Оставил на карте тысяч 10. Как только эти 10.000 закончились, я начал снова платить кредиткой. Потому что деньги лежат на накопительном счёте, на остаток (ежедневный) копится процент. И оплачиваю я опять всё с кредитной карты. Сейчас я уже должен – 56.127 ₽. Придет зарплата в ноябре (около 85.000 ₽) и я закрою сразу долг. Из остатка ~ 29.000 ₽, десять тысяч уйдет, как вы сразу уже догадались – на Брокерский счёт, остальные десять тысяч на Накопительный счёт. На 9.000 ₽ мы поживем недельку, и опять пойдет в ход кредитная карта. Вроде как живу в долг, но вроде как баланс на Накопительном счёте станет больше, еще и процент придет со 130.000 ₽ ~ 758 ₽. Никакой опасности нет, некоторые люди которые слышат или видят слово "КРЕДИТНАЯ КАРТА" сразу начинают паниковать и думать о страшных коллекторах. Но нет, всё безопасно, главное внимательно следить за беспроцентным периодом, и самое главное, видя такой большой лимит на Кредитной карте не воспринимать эти деньги как твои свободные и не идти в разнос по магазинам.

💶 Вклад «Лучший» Сбер (под 7,5%) – 470.000 ₽ Вот думаю, как же хорошо что я не открыл вклад на год. Ведь на момент открытия вклада ключевая ставка была намного ниже чем сейчас. В настоящее время вкладов с таким низким процентом уже и не сыскать. Жду не дождусь 1 декабря. А он наступит уже меньше чем через месяц, и я уже потираю руки (как Скрудж Макдак в начале поста) и смотрю в какой банк (особенно если он с приветственным бонусом к новым клиентам) положить свои звонкие монеточки под максимально выгодные условия. Уже по традиции:

Уберечь свои деньги стоит больших трудов, чем добыть их.

Джэйсон Стэтхэм Мишель де Монтень

Вот здесь можно читать про каждую, ежедневно потраченную монеточку в нашем безумном, капиталистическом обществе потребления.

Сколько сталкивался со @Sber-ом, всегда какая-то херь происходит. Так что даже при всём желании я не могу поверить во что-то хорошее в этом говнобанке, не говоря уже про денежные бонусы.

P.S. Однажды нужно было восстановить чек, прихожу в отделение @Sber-а, мол так и так. Называю точную дату, время и номер банкомата (в старом чеке ещё кое-что видно было), целый час старшая и младшая операционистки нихрена не могли найти. Написал им заяву на розыск платежа, тут же позвонил на их горячую линию, оставил все данные и там. Через месяц с горячей линии письмо: нашли, всё гуд, идите в отделение получите. Прихожу: а хер там, снова целый час две мандамы в компе разводят руками - нету! В итоге еле-еле нашли, распечатали чек, и пояснительную бумаженцию: оказывается мой платёж был лишь на следующий день вечером одной суммой вместе с другими платежами перечислен в налоговую!

P.P.S. Друг подвязался на "спасибы" в этом говнобанке. Чуть ли не из трусов выпрыгивает, доказывая как он круто экономит тем, что ему банк даёт бонусы на следующие покупки. В итоге у него на карте денег ноль, зато понакупал кучу всякой херни, которая ему и в хуй не впилась. Хотя не спорю - всё же кое-что нужное по очень привлекательным ценам он приобрёл благодаря этим "спасибам". Но насколько оправданы такие покупки - ещё большой вопрос.

Моя миссия в этот день была проста и понятна: закрыть в банке вклад (300тр + проценты) и перенести эти деньги в точку приема на расстоянии около двух километров от точки получения. Сыграть такую роль микро инкассатора.

Я зашел в знакомый мне офис СберБанка, где не так давно открыл вклад. Все было как обычно. В предбаннике, где стояли банкоматы и ТС (Терминалы Самообслуживания) копошилось несколько человек. В самом офисе, где клиентов обслуживали люди, тоже было малолюдно и спокойно.

Я зарегистрировался в электронной очереди и уже через минуту был приглашен к операционистке номер 13 для обслуживания.

Ее ответ на мою просьбу закрыть вклад поразил меня до глубины души.

- Константин Иванович, к сожалению, мы не можем закрыть Ваш вклад, - грустно сказала девушка, - потому, что никакого вклада у Вас нет.

- Как нет? – удивленно спросил я и почувствовал неприятное головокружение.

- Никак нет, - по-военному четко объяснила девушка.

Тут мое легкое головокружение перешло уже в конкретное, перед глазами поплыли какие-то странные цветные круги, я почувствовал, что теряю сознание. В последние секунды, перед тем как отключиться, я пытался сообразить, что же я сделал не так, на каком ходу сделал ошибку? Конечно, мое поведение в плане информационной безопасности нельзя было назвать абсолютно идеальным. Например, прямо перед входом в банк мой путь пересек большой черный кот (носочки и манишка белые). А я даже не подстраховался, плюнув 3 раза через левое плечо. Конечно, такое игнорирование народных примет совершенно недопустимо. Веришь ты в них или нет, какая разница, подстраховаться лишний раз никогда не бывает лишним.

Но все остальное я сделал правильно. Телефон ношу так, что никто его украсть не сможет, к тому же он заблокирован, и Интернет на нем отключен. С собой у меня, на всякий случай, пистолет Макарова (пневматический, лицензия не требуется). Личный кабинет в Сбербанке я вообще открывать не стал, так что взломать его даже теоретически невозможно. И тут вдруг мне заявляют, что вклада нет. Как так-то?

Последнее, что я слышал, это крики женщин, "поднимайте, его, поднимайте", из чего сделал вывод, что все-таки позорно упал, сраженный не пулей, а неприятной новостью. Правильно говорят, словом можно убить человека.

Без сознания я пробыл недолго, где-то несколько минут. Очнулся лежащим на спине от какой-то мягкой приятной тяжести на животе, а также от запаха нашатырного спирта и звона пощечин. В чувство меня приводили сотрудницы офиса чуть ли не в полном составе. Одна, самая опытная сотрудница (информация исходя из внешности), Тамара (информация из бейджика на груди), сидела у меня на животе и делала искусственное дыхание рот в рот. Для обеспечения процесса она засунула мне в рот специальный пластмассовый переходник, которым обычно пользуются сотрудники спасательных служб. Этот переходник нужен в основном для гигиенических целей, чтобы в процессе не заразиться от пострадавшего. Ну, и наоборот, чтобы не передать пострадавшему свою заразу. Две другие сотрудницы суетились около моей головы. Одна периодически подносила к носу ватку с нашатырем, другая отчаянно била меня ладонями по щекам. Причем делала это она с явным удовольствием, видимо вспоминая своего парня, который ее чем-то обидел.

- Ура! Кажется, он пришел в себя, - заявил Тамара, обратив внимание на мое невнятное мычание и попытки пошевелиться под ней, - вот, что я вам скажу, молодой человек. После всего того, что я тут с Вами сделала, я просто обязана выйти за Вас замуж.

Заметив мой испуг, Тамара, наконец-то, встала с меня и добавила с некоторой обидой.

- Не надо так пугаться. Я пошутила. Я давно замужем, и у меня взрослые дети. Какие мужчины пошли нежные, бог ты мой! Всего боятся!

- Как Вы себя чувствуете? – поинтересовалась Светлана, директриса офиса, женщина молодая, но очень серьезная и в очках.

Все это время она крайне профессионально руководила процессом моего воскрешения. Интересно, откуда у них у всех такой богатый медицинский опыт? Неужели у них постоянно случаются происшествия типа этого?

- Чувствую себя как полностью изнасилованный и до нитки ограбленный, - объяснил я, - т.е. очень хорошо. Но хотелось бы понять, могу ли я теперь получить у вас свои деньги, 300тр + проценты или мне требуется опять падать в обморок?

Светлана пригласила меня в свой кабинет, чтобы мы там могли спокойно, как опытные шахматисты, проанализировать создавшуюся крайне разбалансированную позицию динамического равновесия с неясными шансами сторон.

Картинка вырисовывалась следующая.

С моей точки зрения, я лично 3 месяца назад пришел в этот офис и открыл вклад на сумму 300тр. Сегодня я хочу закрыть этот вклад, забрать эти самые 300тр + проценты.

С точки зрения банка, я – какой-то мутный проходимец, который никакого вклада в банке не имеет и даже просто как клиент не зарегистрирован.

Налицо явные противоречия сторон в понимании текущей ситуации.

Все это напоминало фантастический роман, в котором события могут происходить в нескольких реальностях параллельно. В первой реальности я открыл вклад, а во второй – нет. И вот я зачем-то переместился во вторую реальность, где теперь страдаю. Как мне вернуться в первую, правильную реальность?

Как это вообще могло случиться, если отбросить все фантастические версии? Допустим, хакер как-то открыл мой личный кабинет в СберБанке и снял оттуда все деньги. Или даже возможен оффлайновый сценарий, когда жулик пришел в офис с фальшивым паспортом и фальшивым телефоном и закрыл вклад, например, несколькими днями раньше. Но ведь тогда должны быть соответствующие расходные операции. А их не было. Вообще ничего не было, ни регистрации меня как клиента, ни открытия вклада, ни приходной операции на 300тр, ни расходной операции. Ничего.

Светлана могла бы вызвать полицию, и тогда меня отвезли бы "сами знаете куда", а там долго бы и с интересом спрашивали, зачем я пытаюсь жульничать да еще так примитивно. А как я мог доказать, что я открывал этот вклад? Никак.

Мне повезло. Светлана не стала вызывать полицию, а позвонила в ЦО (Центральный Офис), в ИТ-Департамент. Там, пока мы со Светланой пили кофе и сочиняли разные версии происходившего, местные спецы развернули резервную копию Базы Данных 3-х месячной давности. И случилось чудо! В этой копии все было, и договор со мной на открытие вклада, и приходная операция на 300тр. Как я был рад! Сразу отпали все неприятные для меня версии. Например, что я перепутал офис, банк, вообще, был под наркотой, и мне все приснилось и т.п.

Да, мне стало намного легче, но загадка-то до сих пор не была разгадана. Мы устроили мозговой штурм. Офис временно закрыли на обед. Пригласили в кабинет руководителя почти всех сотрудников офиса. ИТ-спецы из ЦО участвовали дистанционно.

Совместными усилиями решение нашли быстро. Озарение нашло на опытную Тамару.

- Я все поняла! – закричала она, прыгая от радостного возбуждения, - это все Катюха накосячила в операции "Убей двойника"!

- Да, похоже на то, - согласилась Светлана, - давайте, проверим эту версию.

Катюха – это бывшая сотрудница офиса, уволенная месяц назад по собственному желанию за то, что постоянно делала странные и необычные ошибки. В офис спустили приказ, по которому было необходимо убрать "двойников", т.е. дублирующие записи в справочнике клиентов. Катюха была сотрудницей быстрой, работала шустро, но при этом и ошибалось нередко. Ошиблась она и при работе со мной, точнее, с моей записью в справочнике клиентов. Она объединила меня и одного моего полного тезку по фамилии, имени и отчеству. Причем сделала это так остроумно, что мой вклад полностью перешел во владение моего тезки, а я как субъект просто исчез. То, что у нас разные даты рождения, ИНН, СНИЛС и пр., не спасло меня от уничтожения.

Удивительно! Нас, Оборотовых, не так уж много в России. А уж моих полных тезок всего-то может 3-4 человека. И вот случилось так, что нас столкнули лбами в одном из многих офисов и проделали над нами операцию обратную клонированию.

Что еще интересного. Случилась эта передача вклада примерно месяц назад. И за это время ни я не успел обнаружить пропажу, ни мой тезка не успел зафиксировать внезапный бонус. До этого прихода у моего тезки была всего 1тр на счете. Хорошо, что он не успел воспользоваться моими деньгами. Тогда явно бы вырисовывалось подозрение на преступный сговор "Катюха+тезка" со всеми вытекающими неприятными уголовными последствиями. А ведь он мог потратить, причем с относительно чистой совестью. Например, он мог вообразить, что это особый бонус от банка стабильному клиенту. Ведь СберБанк постоянно рассылает клиентам сообщения о своих призах, в т.ч. и денежных. Почему бы не поверить, что такой вот приз реально капнул? В хорошее легко верится.

Какая мораль из этой истории? Хочется напомнить знаменитое предупреждение Юлиуса Фучика, "Люди, будьте бдительны!" Особенно проявляйте бдительность, когда дело касается финансов.

Что же касается меня, то я теперь буду чаще пользоваться услугами этого офиса. Не из лживых рекламных сообщений, а из своей личной практики я убедился, что здесь качественно решают проблемы клиентов. Причем, в самом широком диапазоне, от лечебно-медицинских до финансово-детективных.

Жаль закредитованный бизнес конечного потребителя, на чьи плечи возложат издержки по обеспечению подорожавших кредитов, а так же все инфляционные издержки.

Вспомнил пару банальных примеров, чтоб больше раскрыть тему(предыдущих публикаций):

1. Ежегодный рост стоимости абонентской платы за услуги телекоммуникации? У всех есть смартфон и домашний интернет и тут достаточно вспомнить, на сколько растет абонентская ежегодно.

2. ЖКУ. Стоимость услуг так же, не стоит на месте, или как? :)

3. Проезд в общественном транспорте. И тут тоже ежегодный рост стоимости. 🤔

4. Работая на какую-либо компанию тоже можно заметить, что рост стоимости отпуска товара/услуг привержены ежегодной индексации на уровень, +/- равный инфляции(не по ЦБ)

5., 6., 7. и тд., этих примеров можно привести сотни. Динамику роста стоимости любой продукции/услуг можно найти в свободных источниках и не нужно быть гением для этого.

Простыми словами, весь бизнес перекладывает все издержки(обеспечение кредита и инфляцию) на конечного потребителя, но иначе просто никак. В противном случае, бизнес перестанет быть рентабельным и просто закроется, что приведет к росту монополии. Бизнесменов мало среди нас, меньше 10% от населения, но кто умеет пользоваться калькулятором и здравым смыслом согласиться, что если бизнес не приносит доход- то и смысла нет его вести. Никто же не ходит на работу, где не платят зарплату, например? :)

Отвечая на вопрос "что сказать-то хочешь?"— Ежегодно нужно увеличивать уровень дохода как минимум на 30%, грубо говоря, что бы можно было говорить об инвестициях.

Так же, не поверю, что у нас такое компетентное и экономически прокаченное население, что все бдят за ключевой ставкой и грамотно ее прогнозируют, когда-же нести деньги на депозит в банк, под хороший процент, который едва-ли покроет инфляцию?

А часто-ли индексируют зарплату у вас на работе?

Кстати, следующий пост будет про кредиты и депозиты, афигеете от цифр :)

Месяц пролетел незаметно. Вроде совершенно недавно публиковал пост про затратный август и тут уже и сентябрь прошел и нужно пилить пост про итоги сентября. Скажу сразу – в наш личный лимит в 50.000 ₽ мы снова не уложились.

🥩Еда, продукты – 18.594 ₽

Как и полагается, самая затратная категория расходов это еда и продукты (ни для кого не секрет, человеку что бы жить нужно дышать и кушать, дышим мы пока бесплатно, а вот за хавчик приходится платить).

🧒🏼Ребенок – 10.980 ₽

Вторая по затратности категория - это ребенок. Сюда входит: смесь, подгузники. Ну и бурный рост, плюс похолодание вынуждают идти в магазин за новыми вещами, хотя, конечно, множества вещей нам отдали знакомые, всё равно точечную покупку никто не отменял. Плюс ребенку даём Лактазар, но он учтён в другой категории.

🥂Кафе, рестораны – 9.895 ₽

ТОП-3 самых затратных категорий закрывает походы по кафе и ресторанам. Я посмотрел траты в августе и обнаружил что в этой категории трат вообще не было. Странно.

👕Одежда – 5.272 ₽

Жене одежду купили, фоток нет, к сожалению. Пусть будет хотя бы фото жены с ребенком и фонтана.

🍷Алкоголь – 4.418 ₽

В принципе, держим планку. В прошлом месяце было на 292 ₽ меньше. Мне кажется нужно снижать темп, даже Тинькофф намекает.

🎡Мероприятия – 4.000 ₽

Жена давно хотела покататься на сапах, да я и был не против попробовать. Ребенка оставили у бабушки и помчали ловить последние теплые деньки лета. Понравилось.

🚕Такси, индрайвер – 3.871 ₽

На 60 ₽ больше чем в прошлом месяце. Такие траты потому что либо я поздно освобождаюсь с работы когда автобусы уже не ходят, либо просто я уже устал и хочу быстрее попасть домой (но это редкость, стараюсь не давать слабину, в автобусе пока едешь можно еще кучу разных дел обдумать).

🏠Кварплата, ЖКХ – 3.599 ₽

Ну тут всё как обычно - электричество, вода, вывоз мусора. Пока что без отопления, вот там будет весело.

🍦Напитки, сладости, жвачка – 3.553 ₽

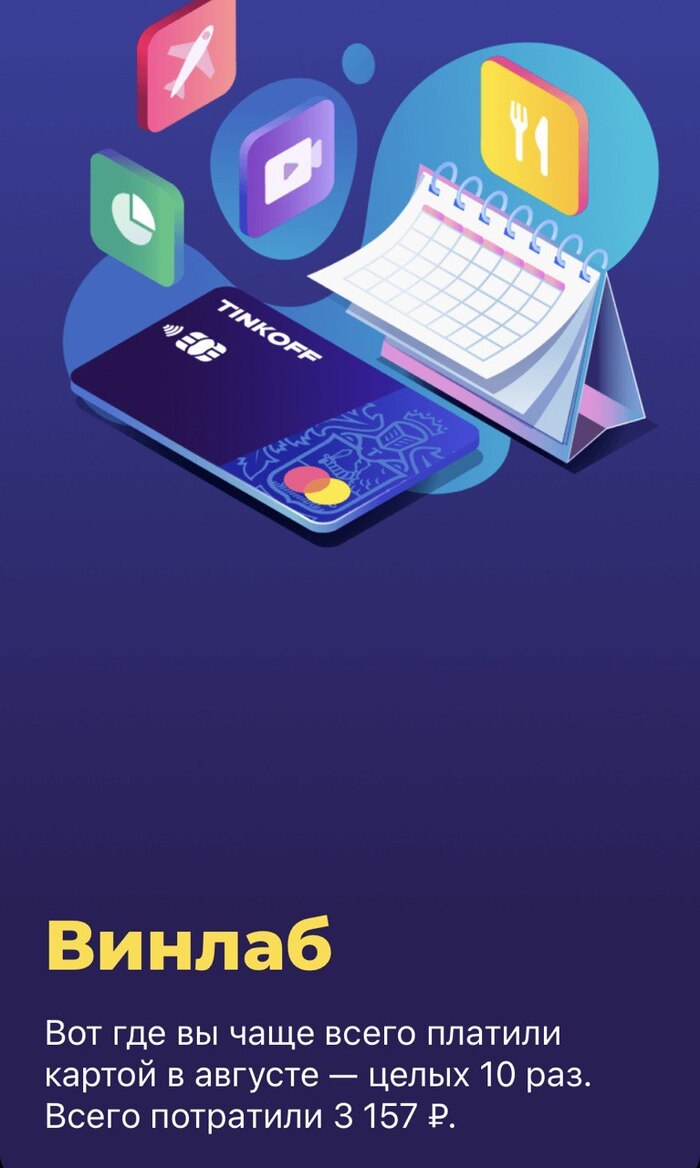

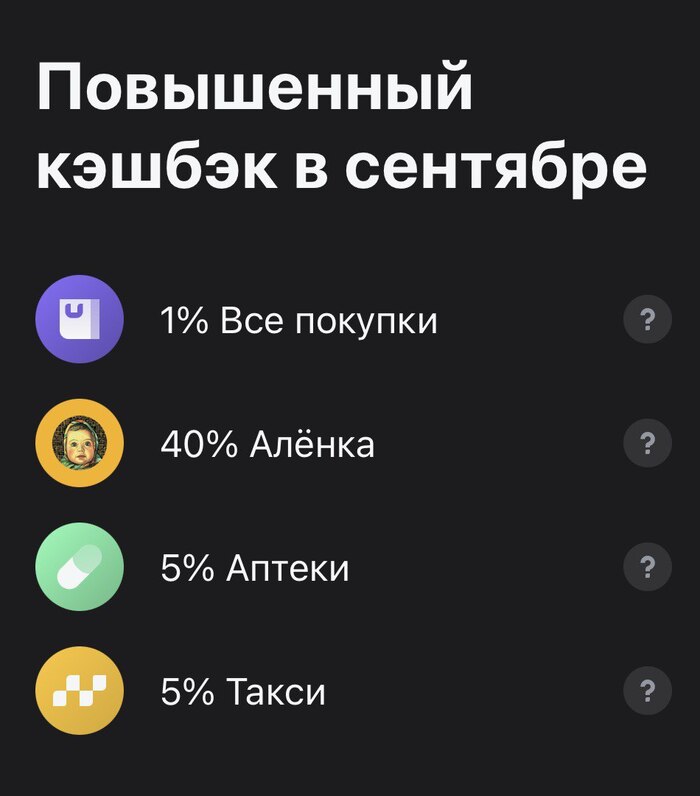

Долго не мог вспомнить почему так много трат в этой категории. Вспомнил. Тинькофф мне предложил кешбэк за Алёнку! Ну и понеслась. Хорошая часть этих денег вернулась кэшбэком. Ну а в остальном мороженное, кофе на прогулках, жвачка.

🚌Проезд на общественном транспорте – 3.400 ₽

Пополнение транспортной карты. И как минимум один раз пользовался услугами междугородних автобусов.

💊Лекарства, больницы – 1.994 ₽

Лактазар ребенку. И еще купил капли для глаз, японские (или корейские). Эффект очень прост: как будто твои глаза вынули, засунули в стакан с холодной, свежей водой с ментолом, прополоскали и вставили назад. Эффект усталости убирает, ну и если раздражение небольшое, краснота, зуд, снимает тоже.

📱Связь, интернет – 1.900 ₽

Косарь это мне и жене на месяц на услуги сотовой связи (YOTA). И 900 ₽ это за интернет.

🚿Гигиена, уборка – 1.165 ₽

Даже не помню что именно. Салфетки влажные, туалетная бумага. Мешки для мусора еще.

🏢На работе – 718 ₽

По сравнению с прошлым месяцем - сущие копейки. Видимо наш коллектив больше работал в сентябре и меньше пил кофе с печеньками и не ходил в туалет.

🐈Коты – 706 ₽

Мало трат потому что корм они еще не съели. Траты были только на наполнитель для лотка.

🗞️Подписки – 647 ₽

Тинькофф PRO, музыка VK, тупорылый Яндекс который почему-то списал у меня деньги за подписку, ХОТЯ у меня был пробный период, и дальше был семейный доступ, за который платит жена. Очень хотел разобраться, но понял что это всё тщетно, главное что они ответили, мол, больше списывать не будем, "приостановили" вашу подписку, пока действует семейная.

✂️Стрижка – 600 ₽

Просто скопирую эту категорию из поста про траты в августе. Два раза (!) подстригся. Это вам не в барбершопах деньги прожигать. Въетнамцы на столетии (Владивостокцы поймут) стригут не хуже ваших хваленных бородатых мастеров.

🛋️Быт – 361 ₽

Дальневосточные комары настолько суровы, что активизируются только в конце сентября. Потому что всё лето ни одного укуса, а сейчас, уже третий день летают и кусают (и это при закрытых окнах!) Было принято решение провести контркомарийную операцию по закупке средств уничтожения летающих гадов (фумигатор и пластины). Определил эти траты в категорию быт, туда же входят всякие домашние принадлежности, типо постельного белья, гладильной доски и, как вышесказано, средства противовоздушной противокомарийной обороны.

🛴Кикшеринг – 96 ₽

Значит, время было позднее. Такси с работы стоило около 500 ₽. Меня это не устраивало. В итоге я проехал на самокате в сторону дома, и через 8 минут езды, в другом месте вызвал такси. Цена была в два раза ниже. Короче, сэкономил рублей 200 в сумме.

📦Пакеты – 51 ₽

Пакеты из супермаркетов.

ИТОГО за сентябрь потрачено: 75.820 ₽

Выводы. Нужно меньше употреблять алкоголь и ходить по ресторанам. На продуктах и ребенке, естественно, экономить нельзя, а вот эта категория трат неплохо так ударила по кошельку.

🏦 Брокерский счет Тинькофф – 290.000 ₽ Повторюсь, это сумма которую я отдал брокерам. А портфель стоит 359.000 ₽ (снизился по сравнению с прошлым месяцем).

💵 Накопительный счёт Тинькофф – 190.000 ₽ По сравнению с прошлым месяцем +58.000 ₽. Сейчас объясню мою новую финансовую политику. С зарплаты я 10.000 ₽ отправил на Брокерский счет, на карте оставил 10.000 ₽ и остальное перевел на Накопительный счёт. Пускай с этой суммы копятся проценты. Когда деньги на дебетовой карте закончились, я начал платить кредитной картой Тинькофф Platinum (мне она досталась бесплатно). Когда придет зарплата (15 октября) я сразу закрою долг, 10.000 ₽ пойдут опять на брокерский счет, а остатками буду платить. Как только сумма на дебетовой карте будет подходить к нулю, буду пользоваться кредиткой. Главное непрофукать момент когда закончится беспроцентный период на кредитке и вовремя её погасить. Ну и не впадать в финансовое безумство.

💶 Вклад «Лучший» Сбер – 470.000 ₽ Тут без изменений, ждём 1 декабря. А там уже посмотрим в каком банке будет более выгодные условия для вложения (и какая будет вообще на тот момент процентная ставка).

В конце поста буду прикладывать цитатку и работу нейросети.

За деньги нельзя купить одного — бедности. Тут нужно обратиться к помощи фондовой биржи. Роберт Орбен

Ну и в завершении, всем любителям телеграм-каналов на Пикабу, вот ссылка на мой телеграм канал где я ежедневно (не всегда удается день в день) делюсь с вами моими финансовыми операциями и выкладываю свои ежедневные траты. Сюда на Пикабу я постю (или пощу), в общем, пилю пост, только по итогам месяца.

15 сентября Набиуллина не просто представила новую ключевую ставку ЦБ, но и повысила прогноз на следующий год. Ориентир — 11,5–12,5%. Это значит, что времена дорогих денег закончились. Начались времена очень дорогих денег. Как и на ком это всё отразится?

Конечно же, сначала хочется вспомнить слова Грефа и Костина. Набиуллина показала, кто в доме хозяин. Конечно же, Герман Оскарович и Андрей Леонидович. Не поднять ЦБ не мог, поднять сильнее не разрешили — выглядит со стороны как-то примерно так. А теперь поразмышляем, что означает повышение ставки для инвесторов и как это отразится на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Облигации

Бизнес получил очередной удар в виде более дорогих долгов. 13%, особенно в долгосрочной перспективе — это уже действительно сложно. Рефинансировать старые и брать новые долго станет дороже, доходность облигаций очевидно увеличится, но вместе с этим повысятся и риски. Хорошей практикой в таких случаях считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее.

Индекс гособлигаций RGBI реагирует оперативно и уже болтается на новом минимуме:

Если говорить про коррекцию, то в первых эшелонах она практически моментальна, а в ВДО она может длиться долго, нужны новые выпуски с большей доходностью, в которые люди будут перекладываться, так что снижение цен может продолжаться не одну неделю. Потом снова будут апсайды, когда-нибудь. В целом, текущие выпуски от повышения ставки дешевеют.

При том, что при ключевой ставке 7,5% были большие апсайды по многим выпускам, сейчас по ним же можно увидеть цену ниже 100%, как на размещении при ставке на 4,5% ниже. Дорогие деньги с нами надолго, так что можем увидить скоро купоны по 17–18%. Смотрю, например, на ВУШ, Электрорешения, Эр-Телеком, ТГК-14, Глобал Факторинг Нетворк, которые я покупал летом — просели.

Акции

Здесь всё не так однозначно. Наш рынок изолирован, физлица делают 80%+ объёмов, нерезидентов нет, а юрлица не спешат возвращаться в акции, потому что им важнее защитить капитал. Они выбирают валюту, золото и не высовываться.

Альтернативы есть далеко не у всех. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. И тут в дело вступает иранский сценарий, он же турецкий. Нужно только инфляцию до 50% в год разогнать. Акции выступают защитой от девальвации, куда доллар, туда и индекс. Но компании платят дивиденды, так что на дивидендах и фантазиях инвесторов индекс может продолжать рост и дальше. Хоть до бесконечности.

Помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. Также стоит помнить, что высокая ставка смещает фокус инвесторов с акций на депозиты и облигации, так что приток капитала на рынок акций снизится. В теории. Помним, что наш рынок — песочница. Ну и нужно искать бенефициаров повышения ставки. Кто приходит в голову? В первую очередь — Московская биржа.

Рубль, доллар

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Эксперты видят доллар и по 85–90, и по 110–120. Поскольку 110–120 он рано или поздно стоить точно будет, необязательно ждать его по 85.

Кстати, особо внимательные заметят корреляцию индекса с курсом доллара. Так что необязательно покупать доллары в обменниках:

Жёсткая ДКП (звучит как БДСМ) может повлиять на курс краткосрочно, но не оставить падение рубля при гигантском росте денежной массы. Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

Депозиты, кредиты

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Недвижимость

До самого любопытного добрались. Кроме повышений ставок по ипотекам видим ужесточение условий по льготным программам. Видим, что уже сейчас не продаётся 30% вводимого в эксплуатацию жилья. Вторичка по заградительным ипотечным ставкам. Последний квартал года будет любопытным. Цены в теории должны пикировать вниз (эксперты говорят о грядущем снижении спроса на 20–30%, это должно отразиться на ценах), но их толкают вверх подорожание материалов и нежелание строителей и инвесторов фиксировать убытки. Да что там последний квартал, ближайшие 15 месяцев обещают быть крайне интересными.

Что, всё?

Если в августе ставка 12% воспринималась как краткосрочная мера, то теперь Набиуллина ясно дала понять, что она среднесрочная. На полтора года как минимум. На самом деле, только сейчас начнутся реальные изменения, а не спекуляции. Компании, инвесторы и не инвесторы — все только сейчас поняли, что рано расслабились.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Сразу хочу предупредить, что будет много букв. Кому лень читать - проходите мимо.

Дело происходит в Санкт-Петербурге, но, я думаю, сервис у банка по всей стране на одном уровне.

Я являюсь клиентом банка. В начале марта 2023 г. мной был открыт вклад "Заоблачный процент" на 6 мес. под 7,5% годовых (ставка рефинансирования ЦБ тогда была 8%) В конце августа, вроде 29 числа мне пришло смс уведомление, что 30 августа 2023 г. вклад закрывается.

В четверг 31 августа 2023 г. я приехал в офис банка на Комендантском пр. 17 с целью продления вклада на новых условиях. Взял талончик. Ко мне подошла специалист банка, которая стоит на ресепшен и поинтересовалась целью моего визита в банк. Я ей сказал, что моей целью является продление вклада. На что она ответила, что нет смысла ждать в очереди, т.к. ожидание длится очень долго и вы легко и просто все сможете оформить в мобильном приложении Газпром банка. Мобильным приложением я на тот момент не пользовался. Установить его и проделать все операции по оформлению прямо в офисе банка я не мог, т.к. у меня не было с собой карточки банка, а без нее в приложении зарегистрироваться нельзя. Поэтому я решил не терять время в ожидании очереди, а установить приложение и провести все операции по оформлению нового вклада в домашних условиях. Приехав домой я установил приложение и зарегистрировался в нем. Но оказалось, что мой вклад автоматически пролонгировался еще на 6 мес., но уже всего лишь под 4% годовых (при этом ставка рефинансирования ЦБ 12%) Вклад по-прежнему называется "Заоблачный процент" (с юмором в Газпромбанке так себе) Я попытался закрыть вклад досрочно, на что приложение выдало ошибку: "Вклад не может быть закрыт дистанционно. Пожалуйста, обратитесь в любой из офисов банка." Вот это поворот. Я же только что был в офисе и мне сказали, что я все легко и просто смогу оформить в мобильном приложении.

На следующий день в пятницу 1 сентября 2023 г. я приехал в офис банка на пр. Просвещения 34, но там была очередь человек 50, время ожидания в которой составляло полдня, не меньше. Я взял талончик и обратился к сотруднице банка, стоящей на ресепшен, объяснил ей причину моего визита в офис банка. На что она ответила, что раз приложение выдает ошибку, то ничего не поделаешь, придется ждать очереди к специалисту, но ожидание занимает более 3 часов и скорее всего вы не успеете попасть к специалисту, т.к. офис закрывается в 20-00. Я не стал ждать и поехал в другое отделение банка на Комендантский пр. 17 Взял талончик, но там очередь была ничуть не меньше и охранник сказал, что до закрытия офиса в 20-00 всех точно не успеют принять и ждать не имеет смысла.

Дальше была длинная многодневная и малопродуктивная переписка в чате мобильного приложения с сотрудниками Газпром банка. Точнее по большей части с виртуальным помощником. Скриншоты могу приложить. (вернее пока не могу, т.к. это мой первый пост и нет рейтинга. Но как только, так сразу прикреплю) По умолчанию там отвечает именно он, ну это так у всех банков. Но он не отвечает на твои вопросы и автоматически не соединяет с сотрудником банка. Он начинает предлагать варианты. "Напишите кратко, о чем хотите узнать, например: "Лимиты по карте" или "Программа лояльности"". Или "Выберите, что вас интересует: "Вклады\счета", "Кредитные карты" и т.д." То есть краткая инфа о продуктах банка, а не ответ на обращение. Если ничего не выбрать, то ничего и не происходит, с оператором он не соединяет и ответа на твое обращение нет. Этим он сильно надоедает. Я поначалу выбирал из его вариантов. Потом стал просто писать свой вопрос и "Соедини с оператором".

Операторы тоже работают на отвали. Пишут стандартную отписку или совершенно ненужный уточняющий вопрос и отваливаются. К примеру: "Дмитрий, спасибо за ожидание. Уточните, пожалуйста, по какой причине хотите закрыть вклад? Для продолжения общения вам достаточно написать нам, а пока я с вами прощаюсь. Всего доброго!" Ну что это такое? Какая разница почему я хочу закрыть вклад? Это, что ответ на мой вопрос или решение проблемы? Для чего это? Или следующий: "Здравствуйте! Несколько минут, пожалуйста, уточню информацию. Благодарю за ожидание. Предлагаю вам рассмотреть дополнительные альтернативные банковские продукты, позволяющие получить более высокую доходность. Вам было бы это интересно? Для продолжения общения вам достаточно написать нам, а пока я с вами прощаюсь. Всего доброго!" Дальше идет опять бодание с Виртуальным помощником и ожидание ответа очередного оператора. Операторы похоже всю ветвь переписки не прокручивают и не особо вникают в твой вопрос.

После нескольких дней непродуктивного общения наконец-то появилась конкретика. Очередной оператор написал: "Спасибо за ожидание. Для закрытия вклада необходимо наличие действующего текущего счета в филиале открытия вклада. (и дальше про то как его можно открыть в мобильном приложении) Ого, вот это еще один поворот. Оказывается недостаточно было обратиться в любой из офисов банка как до этого писала ошибка в приложении. А обязательно необходимо наличие действующего текущего счета в филиале открытия вклада. Привет Сберу. Подозреваю, что даже там уже такого нет. Интересно, получается когда я открывал вклад и вносил деньги текущий счет у меня был, а теперь его нет? Куда же он делся? Или почему вклад не может закрыться и автоматически создать текущий счет и перевести на него деньги? Или перевести на существующую дебетовую карту? Сервис на грани фантастики. 21 век. Ок. Я, следуя инструкции оператора, создаю в мобильном приложениии текущий счет. Но вклад по-прежнему не удается закрыть. Приложение выдает все ту же ошибку. Я, не теряя надежды, продолжаю писать в чат. Следующий оператор опять не вникает в суть моего вопроса, а прокрутить ветвь беседы выше ему видимо его половая ориентация не позволяет. И он пишет стандартную отписку: "Спасибо за ожидание, Дмитрий. Какая ошибка возникает?" Это меня начинает уже сильно выбешивать. Я опять пишу в чат и следующий оператор на 4-ый день нашей переписки наконец-то регистрирует обращение в банк. Но предупреждает, что срок рассмотрения и устранения ошибки составит 5 рабочих дней, а при необходимости проведения дополнительной проверки срок может быть увеличен до 14 календарных дней. Сервис на высоте, что тут скажешь. Получается, что переписка в чате со службой поддержки заняла 4 дня, с 1 по 4 сентября 2023 г., а проблема так и не решилась. Только было зарегистрировано обращение, которое будет рассматриваться вплоть до 14 календарных дней.

На следующий день, во вторник 5 сентября 2023 г. я в очередной раз поехал в офис банка на Комендантском пр. 17 Взял талончик и стал ждать своей очереди к сотруднику банка. Минут через 30 я наконец-то попал к сотруднику банка (народу в отделении было гораздо меньше, чем в мое предыдущее посещение этого отделения 1 сентября 2023 г.) Сотрудник банка смог закрыть вклад. И я решил открыть новый вклад через мобильное приложение, т.к. при открытии вклада онлайн % выше, чем при открытии вклада в офисе банка. Для того, чтобы не задерживать очередь я вышел на улицу, открыл приложение и стал пытаться открыть новый вклад. На что приложение выдало новую ошибку: "Сервис временно недоступен. Попробуйте еще раз позже." Сервис на уровне, нечего сказать. Я вернулся в отделение банка (хорошо, что домой не уехал, а решил на месте довести дело до конца), взял талончик и опять стал ждать продвижение очереди. Минут через 20, как только освободилась, меня вызвала сотрудница, у которой я только что был. Я продемонстрировал ей все свои действия в мобильном приложении банка при попытке оформления вклада и ошибку, которую выдает приложение. Сотрудница банка связалась по внутренней связи с техподдержкой, те сослались на какую-то ошибку, дала мне заполнить форму обращения и зарегистрировала уже второе обращение в банк. Повторюсь, все скриншоты переписки с техподдержкой и номера зарегистрированных обращений могу прикрепить, но позже как только поднимется рейтинг и появится такая возможность. Вопрос, кто компенсирует мое потраченное время, нервы и упущенную выгоду?