Наконец-то воспользовался Финуслугами

🏛 Свою подушку безопасности я держу на вкладе, но у меня ещё иногда присутствует свободный кэш (внезапные покупки на рынке, накопление на технику или поездку). Предпочитаю его держать на накопительном счёте, чтобы деньги всегда были под рукой, также всегда можно пополнить и изъять желаемую сумму. Так вот, у меня подошла к концу часть акций на накопительных счетах, сейчас там смешные проценты 5—6% годовых, под это дело я уже заказал пару карточек банков, чтобы воспользоваться их услугами (Газпромбанк и Открытие, в последнем банке меня ещё сманил кэшбэк и бонусы премиального клиента).

🟡 Пока идёт изготовление пластика, я решил рассмотреть предложение вкладов на Финуслугах (их спам на почту с бонусами сделал своё дело). Мне нужен был вклад на месяц с хорошей процентной ставкой, по счастливому случаю такой нашёлся (с бонусом от Финуслуг). Энерготрансбанк даёт 5,5% на 31 день, а Финуслуги добавляют к этому ещё 3% (эти ребята мне точно должны за рекламу 😅), учитывая, что те же новые накопительные счета, которые хочу открыть будут давать 8—9,5%, то вполне неплохая сделка. Я отправил туда часть своего свободного кэша, бонус, кстати, в виде 3% я получу спустя месяц, как вклад будет закрыт.

Если у вас есть интересная информация по накопительным счетам, месячным вкладам, поделитесь информацией, буду благодарен 😇

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Показать полностью

Банк России отметил снижение ставок по вкладам

Банк России опубликовал данные по максимальным процентным ставкам по вкладам в рублях - в феврале 2023 г. они снизились до 7,68% против 7,93% декадой ранее.

Средние максимальные процентные ставки по вкладам:

до 90 дней — 5,74%

от 91 до 180 дней — 6,85%

от 181 дня до 1 года — 6,66%

свыше 1 года — 8,31%.

Однако это снижение носит чисто технический характер - в ТОП-10 банков произошло изменение: место МКБ занял Райффайзен (у первого годовые ставки были под 7%, а у Райффайзена – 2%).

Напомню, что оценка ставок происходит по анализу предложений ТОП-10 российских банков. В их число входят Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк, Открытие, Райффайзенбанк, Тинькофф, Промсвязьбанк, Совкомбанк.

Как поступать вкладчикам дальше?

В среднесрочной перспективе есть потенциал для увеличения процентных ставок. На последнем заседании ЦБ РФ ставку сохранили, но все внимание будет приковано к инфляции - к 27 февраля она замедлилась до 11% с 11,54% неделей ранее.

"Диапазоны для средней ключевой ставки повышены до 7,9% на 2023 г. и 6,5–7,5% на 2024 г. Это не исключает возможности снижения ставки в этом году, но … возросла вероятность того, что может понадобиться некоторое повышение ставки" — отметила глава Банка России Эльвира Набиуллина.

Рост ключевой ставки предполагает увеличение доходностей по депозитам.

Консервативным инвесторам - присмотреться к ОФЗ

Доходность по однолетним ОФЗ находится на уровне 7,5%, двухлетним - уже 8,5%. На рынке также есть множество выпусков на 5, 10 и более лет, что позволит зафиксировать высокий процент на более длинный период (чтобы не перекладывать депозиты каждые 3-6 месяцев).

В то же время банки не предлагают возможности открытия вкладов сроком более 3 лет.

Захотите узнать больше про экономику и финансы - welcome

Показать полностью

Трёхлетние вклады VS лучшие трёхлетние облигации

Посмотрел, какие сейчас существуют максимальные ставки в банках на срок в 3 года. Почему на 3 года? В большинстве банков это максимально доступный на данный момент срок. А при желании ЦБ снижать ключевую ставку тут есть возможность зафиксировать её. Но обещать — не значит жениться. И ЦБ может её в ближайшее время очень даже и поднять. Впрочем, эта возможность в ставки уже заложена.

Кроме вкладов также интересно посмотреть на выпуски облигаций, погашение которых наступает примерно через 3 года.

Самые крупные банки предлагают ставку в районе 9,5%, а РСХБ даже 10%. Есть также несколько вариантов пенсионных вкладов, но те, кто собирается выйти на раннюю пенсию, здесь в зачёт не проходят. Как ни удивительно, даже Сбер есть. В некоторых банках какие-то простые условия есть, чтобы получить нужную доходность, но никаких сверхъестественных действий делать не требуется.

Все вклады с учётом капитализации, то есть, проценты реинвестируются, а не снимаются:

Россельхозбанк — 10%, вклад «Доходный» от 3 000 рублей

Газпромбанк — 9,58%, вклад «Копить» от 15 000 рублей

Сбербанк — 9,5% вклад «Лучший %» от 100 000 рублей

ВТБ — 9,5% вклад «Стабильный» от 1 000 рублей

Альфа-Банк — 9,5% «Альфа-Вклад» от 10 000 рублей

Открытие — 9,5% вклад «Надежный» от 50 000 рублей

При условии, что сейчас ключевая ставка ЦБ 7,5%, банки предлагают премию за риск до 2,5%. Но только на 3 года и больше. Ставки по вкладам на 1–2 года ниже, и дело не только в капитализации. Разница составит в среднем 1–1,5%.

Какие ОФЗ со сроком погашения около 3 лет есть и какая доходность?

Тут стоит ориентироваться на ОФЗ-ПД, то есть, с постоянным купоном. Их не так много:

ОФЗ 26220 — 8,4% (погашение 12.11.2025)

ОФЗ 46023 — 8,1% (погашение 23.07.2026)

Доходность выглядит даже не грустной, а просто антидоходной даже по сравнению с депозитами в банках. Так что рассматривать ОФЗ именно как альтернативу вкладу в Сбербанке, где ещё и налог будет меньше, бессмысленно от слова совсем. У них другая роль, так что пусть их покупают те, кто знает, для чего они нужны. Стоит отметить, что есть ещё несколько областных облигаций с похожей доходностью, даже чуть выше. Москва и Башкирия дают 8,3%–8,4%.

А что с корпоративными облигациями?

Тут всё намного интереснее. Но чтобы доходность была выше 9,5%–10%, придётся обратить внимание на не самый первый эшелон. Впрочем, и с высоким рейтингом кое-что есть. Смотрим не ниже BB-, что есть без оферты. Обязательно ликвидные, доступные для неквалифицированных инвесторов. И доходность выше депозитов.

Металлоинвест БО-07 (AA) — 12% (погашение 12.02.2026)

Автодор БО-003Р-01 (AA) — 10,2% (погашение 09.12.2025)

Синара Транспортные Машины 1P2 (A) — 11,2% (погашение 22.07.2026)

ЕвроТранс БО-001Р-02 (BB) — 14,1% (погашение 24.01.2026)

Ювелит 001P-01 (BB-) — 13,4% (погашение 23.12.2025)

Домодедово ФьюэлФ 002Р-01 (BB) — 13,0% (погашение 16.12.2025)

ИЭК Холдинг 001P-01 (BB) — 11,8% (погашение 23.12.2025)

Сэтл-Групп БО 002P-01 (BB) — 11,7% (погашение 13.08.2025)

Гидромашсервис АО 001Р-01 (BB) — 11,7% (погашение 25.12.2025)

Селигдар 001Р-01 (BBB) — 11,2% (погашение 29.10.2025)

Восточная стивидорная компания 1P-01R (BBB) — 10,7% (погашение 03.12.2025)

Уральская Сталь БО-001Р-01 (BB) — 10,6% (погашение 25.12.2025)

Ну а дальше — уже либо совсем ВДО, либо двигаются сроки погашения, либо амортизация, либо оферта. Кто хорошо разбирается в том, что это такое, те, полагаю, и сами знают про них. Тем же, кто хочет найти альтернативу депозитам на 3 года, можно обратить внимание на эти выпуски. Лично мне больше всего из них нравятся Евротранс, Ювелит и Домодедово ФФ, но если сокращать риски, тогда Автодор и Синара. Все 5 лично в моём портфеле есть.

Есть ли смысл рисковать и вместо депозитов брать облигации? Это уже каждый решает сам. Сейчас премия за риск не очень сопоставима с существующими рисками.

Подписывайтесь на мой телеграм-канал. В нём я пишу про инвестиции, финансы, недвижимость.

Показать полностью

Сколько денег держат физлица в России на депозитах и в инвестициях

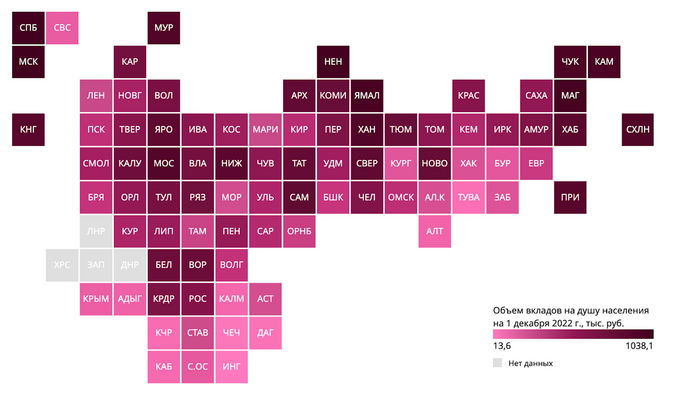

Риа наконец-то подготовили интересное исследование, основанное на данных ЦБ и Росстата. Аналитики посчитали все вклады по регионам. Посмотрел их и заодно решил сравнить с данными по инвестициям.

Москвичи в среднем держат на банковских депозитах более 1 млн рублей, а меньше всего вклады в Ингушетии — в среднем 13 000 рублей на человека. А всего на вкладах россияне держат 37,8 трлн рублей (данные на конец 2022 года). За год вклады увеличились на 1,4 трлн или на 3,7%.

С одной стороны — рост. На 1,4 трлн рублей у населения стало больше на вкладах, круто же? Конечно, круто. Только вот рост на 3,7% при средней доходности вкладов в 2022 году в районе 8% — это отток. 8% — это я даже занизил, лично у меня по депозитам в 2022 году вышла средняя доходность выше 13% за счёт удачного перекладывания с 7% на накопительном счёте на 20% сроком в 3 месяца, а потом на 10% сроком на 3 года без учёта капитализации. А даже если взять ставки начала года, то там были скромные 6%, которые всё равно больше, чем 3,7%. Если взять инфляцию в 12%, то радоваться вообще нечему. Получается, что произошёл значительный отток с вкладов, деньги обесценились, а номинальный рост обеспечила доходность, при этом перекрыв, конечно номинальный отток. С учётом инфляции денежная масса на вкладах уменьшилась на 8%–9%.

Тут, правда, стоит учесть, что Риа зачем-то посчитали ещё и эскроу-счета, которые доходность не дают, а лишь являются залогом под строительство многоквартирных и не очень домов. Их объём в 2022 году составил 4,1 трлн рублей.

Методология

Расчёты произведены по данным ЦБ и Росстата. Доходы населения взяты в среднем за 12 месяцев (с октября 2021 года по сентябрь 2022 года). Изменение вкладов за 12 месяцев рассчитано как результат на 1 декабря 2022 года к объёму вкладов на 1 декабря 2021 года.

Москва сберегает больше всех

В настоящее время в среднем на одного человека приходится 259,2 тысячи рублей депозитов. Важно: они посчитали всё население! То есть, даже младенцев. Это не средний размер депозита. При этом корреляция прямая в зависимости от зарплат регионов, хотя Москва и СПб всё же выбираются даже на фоне регионов, которые кормятся углеводородами и рыбкой: ДВ, ряд регионов Сибири.

У среднестатического москвича на вкладе лежит миллион. Это более 11 средних зарплат. Питер отстаёт почти в 2 раза. Показательно, что при сопоставимых зарплатах жители Москвы в 2 раза активнее несут деньги в банки, чем жители НАО, Магаданской области или ЯНАО. В НАО вообще люди стали что-то резко подозревать и увеличили депозиты в более чем 2 раза за год. Такими темпами скоро и Москву догонят, не говоря уже про СПб.

Замыкают список вот эти ребята:

Лично мне грустно за КБР, откуда я недавно вернулся из отпуска. Но и невооружённым взглядом заметно, что люди там не все живут зажиточно. Да чего уж там, за большинство регионов грустно.

Если коррелировать средние и медианные данные вкладов с зарплатами, то можно вычесть примерно по 20%, чтобы увидеть медианные депозиты. Также следует понимать, что данные говорят о наличии накоплений лишь косвенно, по данным банки ру на руках у населения ещё 14,2 трлн налички. Получается, что вместе с депозитами 50 трлн.

Сравнение с инвестициями

А ещё мне интересно сравнить с тем, сколько денег у физических лиц в инвестициях. Правда ли, что сильно меньше, чем на вкладах?

По последнему отчёту ЦБ в инвестициях у физлиц лежат 4,3 трлн рублей. Чуть больше, чем на эскроу-счетах. В 9 раз меньше, чем на вкладах. Примерно 170 000 рублей в среднем на одного инвестора. То есть, по всем параметрам вклады популярнее. Особенно если вспомнить, что у 65% счета пустые, а у 92% — до 100 000 рублей, это с учётом пустых. Хотя если отбросить пустые счета, то картина будет иной. Средний активный (не пустой) брокерский счёт — 512 000. Если пересчитать как это сделано с вкладами в исследовании — это будет менее 30 000 рублей на человека.

Что получается? Люди в целом доверяют вкладам в 8 раз больше, чем инвестициям. Хотелось бы увидеть распределение по объёмам, но приходится довольствоваться понимание, которое очевидно — подавляющая часть вкладов приходится на небольшую долю населения. Большинство же россиян не имеет накоплений или имеет совсем небольшие суммы что на вкладах, что в инвестициях.

Если пост показался вам интересным, приглашаю подписаться на мой телеграм-канал, чтобы ничего не пропускать. В нём я рассказываю про инвестиции, о том, как коплю на квартиру в Сочи, про недвижку, финансы и многое другое, даже мемы есть;)

Показать полностью

3

Налог по вкладам в 2023 году - сколько придется платить за депозит в банке?

С 01.01.2023 доходы по накопительным счетам и депозитам попадают под налогообложение.

Данный налог должен был быть введен еще в 2020 году, но год за годом граждан освобождали от уплаты. Но в 2023 чуда не случится.

Каков размер налога?

Ставка налога фиксирована и составляет 13% или 15% (зависит от общего размера годового дохода ФЛ - до или свыше 5 млн руб.)

Налог платится со всей суммы процентов?

Базой является сумма дохода с вкладов и накопительных счетов.

Одновременно с этим будет действовать льгота, которая определяется умножением суммы в 1 млн. рублей на максимальное значение ключевой ставки за календарный год (сейчас она составляет 7,5%). Таким образом, от уплаты налога в данный момент освобождается доход в размере 75.000 рублей.

Разбивать сумму между банками?

Не имеет абсолютно никакого значения, на какую сумму и в каком количестве у вас открыты депозиты в одном или нескольких банках, важна лишь сумма полученного дохода.

Кого коснется?

Всех, включая вкладчиков, которые открывали депозиты в 2022 году. Базой будет являться весь доход, выплаченный в 2023 году.

Удерживается автоматически?

Нет, налог за 2023 год будет необходимо оплатить до 01.12.2024 (вместе с другими налогами ФЛ).

Можно ли избежать налога?

Если только не пользоваться вкладами вообще или получать с них доход по итогам 2023 года менее 75 тыс руб.

Если избежать не получается, то оптимизировать - легко.

Есть сразу несколько способов.

1.Разбивать сумму вклада между родственниками.

Таким образом каждый из них получит налоговую льготу в 75 тыс руб.

2.Уменьшать налогооблагаемую базу с помощью налоговых вычетов и/или вернуть излишне уплаченный налог из бюджета.

К самым популярным налоговым вычетам относятся:

имущественный - за покупку или строительство жилья до 2 млн руб. , а также по ипотечным процентам до 3 млн руб. (к возврату из бюджета за покупку до 300 тыс руб. единоразово, а за ипотечные проценты - до 450 тыс руб. единоразово)

инвестиционный - за пополнение ИИС до 400 тыс руб. (к возврату до 60 тыс руб. в год)

социальный - расходы на обучение, лечение, медикаменты, спорт, страхование, взносы на накопительную пенсию и благотворительность до 120 тыс руб. (к возврату до 18 тыс руб. в год) + на обучение детей до 50 тыс руб. ( к возврату до 7,5 тыс руб. на каждого ребенка).

Сумма «к возврату до» зависит не только суммы расходов, но и от ставки НДФЛ (13% или 15%).

Захотите узнать больше про экономику и финансы - welcome

Показать полностью

1

Налог на доход с банковских вкладов возвращается в 2023 году. Как он будет рассчитываться?

Доходы с банковских вкладов, полученные в 2021 и 2022 годах, были полностью освобождены от налога на доход. Эта мера, а также повышение ключевой ставки весной 2022 года, сыграли важную роль в стабилизации банковской системы на фоне начала специальной военной операции. Однако налог на доход со вкладов возвращается в 2023 году. Разбираемся, как он будет рассчитываться.

Раньше доход со вкладов не облагался налогом в рамках лимита, рассчитываемого как произведение ключевой ставки Банка России на начало года и 1 млн. рублей. Например, если ключевая ставка на начало года составляет 7,5%, то не облагаемый лимит дохода со вкладов — 75 тыс. рублей. По новому регулированию лимит рассчитывается как произведение 1 млн. рублей и максимальной ключевой ставки в течение календарного года.

Если в 2023 году ключевая ставка не будет подниматься выше нынешних 7,5%, то не облагаемый налогом лимит составит 75 тыс. рублей. Доходы сверх этой суммы будут облагаться стандартным налогом на доходы физических лиц. Это 13% для доходов менее 5 млн. рублей и 15% для доходов свыше 5 млн. рублей.

Доход по валютным вкладам входит в расчет, но пересчитывается в рубли по курсу Банка России на дату выплаты. А вот доходы по счетам эскроу и рублевым счетам и вкладам со ставкой менее 1% годовых в расчет не включаются.

Банк, выплачивающий проценты, в данном случае не является налоговым агентом и не будет взимать налог с дохода, но сообщит об этом в Федеральную налоговую службу (ФНС). ФНС агрегирует данные от всех банков и рассчитывает сумму доплаты, если ваши общие доходы от банковских вкладов превысят лимит. Размер лимита будет известен только по итогам года, так как ключевая ставка может изменяться в течение года. Заплатить налог на доходы со вкладов, полученные в 2023 году, будет нужно до 1 декабря 2024 года.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»

Показать полностью

1

Деньги под руками выгодно | Февраль 2023

Выбираю лучшее место для хранения средств, предназначенных для повседневных расходов и средств, выполняющих роль Финансовой Подушки Безопасности(ФПБ).

Входные данные:

1) Ключевая ставка (КС) – 7,5%

2) Следующее заседание ЦБ по КС – 10.02.2023

3) Процентные ставки по накопительным счетам (НС), в отличии от вкладов, не фиксируются на длительный срок и могут быть изменены банком.

ТОП-3 НС НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент.

1) 11% Уралсиб по карте «Прибыль» для новых клиентов в первый месяц после открытия счета и во второй месяц при обороте по карте 10к/мес. КАРТА НЕ БЕСПЛАТНА (есть лайфхак как сделать бесплатной – бесплатна при обороте 10к/мес или для зарплатных клиентов при зачислении от 20к/мес (перевод через СБП тоже подойдет)).

2) 9% Транскапиталбанк по НС «ТКБ Свободные средства» до 200к, 8.5% - от 200к до 500к, 7,5% - от 500к до 10млн.

3) 9% Ренессанс Кредит по НС «РенКопилка» в первые 3 мес для первого счета (+1% за оборот по карте 10к/мес)

ТОП-3 НС НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнить в день открытия, дальнейшие снятия ведут к потерям.

1) 10% УБРИР по НС «Промо» (ставка фиксируется) в месяц открытия и следующий за ним, для первых счетов.

2) 10% Альфа-Банк по НС «Альфа-Счет» в первые 2 месяца для первых счетов или для тех, у кого остаток по текущему счету за последние 90 дней не превышал 0₽.

3) 10% Газпромбанк по НС «Управляй процентом» в первые 2 месяца для первых счетов или для тех, у кого за последние 90 дней не было действующих договоров вкладов и НС.

ЧТО ЕЩЁ ИНТЕРЕСНОГО?

«Ценный актив Смарт» - продукт, напоминающий обычный вклад, от Страховой компании Ренессанс Жизнь.

Важные моменты:

- срок 3 месяца

- фикс. ставка 13% годовых (при оформлении с 17.01 по 31.01.2023):

- сумма: 100 000₽ - 3 000 000₽

- оформляется онлайн, оплачивается с карты с МСС 6300 (страхование) либо по СБП.

ЧТО ВЫБРАЛ Я:

Планирую отправить ФПБ на "вклад" Ценный актив Смарт (ЦАС), при этом собираюсь собрать бонусы на всех этапах: с пополнения до закрытия ЦАС. В будущем напишу об опыте взаимодействия с данным продуктом.

Средства для повседневных расходов будут хранится на НС «ТКБ Свободные средства».

P.S. На финуслугах представлено множество НС, включая перечисленных в этой статье, есть возможность открыть там. Сам пока не пробовал.

Блог в Telegram: Captain

Показать полностью

1