ОФЗ vs вклады

В чем идея делать вклады в банк под 7-9%, если с такой же легкостью можно разместить свободные деньги в ОФЗ под 11%? В добавок, вероятность того, что банк лопнет выше, чем дефолт.

В чем идея делать вклады в банк под 7-9%, если с такой же легкостью можно разместить свободные деньги в ОФЗ под 11%? В добавок, вероятность того, что банк лопнет выше, чем дефолт.

Во всех СМИ была новость - мол ставку подняли, го делать вклады под 10% в Сбере (пример rbc.ru/finances/21/07/2023/64ba62d99a79478b4a0e1ba1).

Но конечно же до 10%. А в личном кабинете такая интересная финансовая "инновация". Переводится так - неси еще денег смерд. А не принесешь - получишь свои 4-5%.

Очень интересно. А ведь если зайти в то же приложение брокера от Сбера, там облигации Сбера на короткие дюрации имеют YTM в диапазоне от 7 до 9%.

Простыми словами - рынок оценивает условно безрисковые инвестиции в fixed income Сбера условно в диапазоне ключевой ставки (8.5%), а сам Сбер просто лжет своим клиентам.

Радует только что регулятор всё-таки у нас проснулся.

Всех приветствую. Май пролетел быстро, у меня образовалась командировка в этом месяце, которая захватила и начало июня, поэтому отчёт за май немного припозднился. Напомню вам, что ежемесячно я пишу отчёт по моим финансам, инвестициям, лайфхакам с деньгами, финансовой грамотности и прочем. Перейдём же к самому отчёту.

Всё очень просто, каждый месяц я соблюдаю доли в своём портфеле (многое зависит и от роста тех или иных активов):

80% Акций

15% Облигаций

5% Золота

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю всевозможные отчётности эмитентов и на основе своих решений приобретаю нужные мне финансовые инструменты (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, если рассматривать доходность, то приобретаю бумаги, которые дают процент выше длинных ОФЗ (у меня одни застройщики, но я уже сформировал список новых выпусков: ГТЛК, ТГК, ЕвроТранс, буду приобретать их в июне). Золото приобретаю биржевое, спред минимальный, хранение бесплатное, реализовать можно будет в короткие сроки (когда биржа была закрыта на "замок" в марте 2022 года, биржевое золото успешно торговалось).

Также наращиваю подушку безопасности и свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Всё это держу на разных накопительных счетах.

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет, пока справляюсь), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце я выходил на биржу за покупками 3 раза (2, 12 и 30 числа), при этом в очередной раз остался некоторый кэш на счёте из-за несрабатывания заявок. В целом рынок продемонстрировал планомерный рост, по сути не заметив див. гэпа Сбербанка, поэтому портфель продолжил зеленеть. Что же приобрёл?

Акции: НКНХ-п, Сбербанк, НЛМК, Алроса, Роснефть, Лукойл, Татнефть, Газпром, МРСК ЦП, ЭЛ5-Энерго, ММК, ФСК Россети. Облигации: ЛСР БО 1Р4. Продал с брокерского счёта ОГК-2 и Ленэнерго-п, всё ребалансировка энергетического сектора в моём портфеле окончена. По облигациям: уже составил новые доли эмитентов, которые войдут в мой портфель: ТГК-14, ГТЛК 1Р-16, ЕвроТранс3. Поступили дивиденды от Сбербанка и купоны от Самолёта, всю сумму реинвестировал в Лукойл.

Золото не приобретал, по-прежнему считаю, что цена на металл завышена, оно и понятно на дворе кризис (сейчас цена составляет порядка +5100₽, а мои основные покупки происходили по цене 3000-4000₽, как вы понимаете доля золота в портфеле заметно выросла).

На накопительные счета отправил 15000₽ (свободный кэш) и 15000₽ (подушка), акционные счета прекратили платить повышенный процент, некоторые банки снизили текущие ставки, поэтому всё сейчас находиться под 7,5% годовых.

Итого сумма инвестиций: 75000₽, норма сбережений составила 42,8%.

Продолжаю получать повышенный кэшбэк по картам, за май у меня получилось более 6000₽ (использую связку карт: Альфа-Банк и Тинькофф). Закончились повышенные проценты по накопительным счетам в Альфа-Банке и Открытии, а Совкомбанк снизил свой процент до 7%. Соответственно, весь кэш переехал в альфу, там хотя бы дают 7,5%.

На Финуслугах продолжает проходить акция +5% к первому вкладу.

Прочитал книгу Инвестируй как гуру (Чарли Тянь). Книга рассказывает нам, что глубокий анализ компании лучше, чем диверсификация (диверсификация крадёт доходность), необходимо покупать качественные компании по справедливым ценам (залетать в 3 эшелон не совсем грамотная идея), время друг инвестора и хороших компаний, а упорный труд вам поможет развить успехи в инвестициях. Для меня лично топ.

Пришёл наконец-то мой микрофон, который я ждал около 4 месяцев, в связи с командировкой, конечно, не смог полноценно испытать его, но в июне думаю начну двигаться в нужном направлении.

Продолжаю медитировать, заниматься спортом, поигрывать в шахматы и настраивать себя на утренние пробежки. Не забывайте развиваться физически, интеллектуально, получать бурю положительных эмоций, следить за своим образом жизни и питания, для долгосрочного инвестора это важнейшие принципы, потому что время и сложный процент сделают за вас всю работу.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нём я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

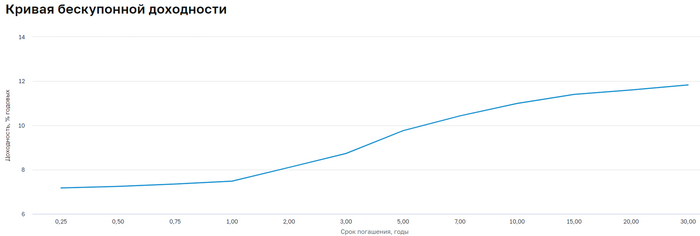

Давайте для начала разберёмся, что из себя представляет облигация федерального займа (ОФЗ). ОФЗ — это долговое обязательство государства, оно берёт у инвестора в долг и в оговоренные сроки обязуется вернуть некий процент за пользование деньгами (возвращается и само тело). Фактически вы становитесь кредитором государства покупая ОФЗ, поэтому кредитный риск здесь минимален (риск того, что эмитент не сможет расплатиться по облигации). Например, для консервативного инвестора или человека, который хочет снизить риск до минимума данные бумаги приглянутся, но необходимо понимать что за снижением риска скрывается и снижение доходности.

📉 По сути, доходность однолетних ОФЗ привязана к ключевой ставке ЦБ (на данный момент КЧ — 7,5%). Если рассматривать значения кривой бескупонной доходности государственных облигаций, то вы можете заметить чем длиннее срок погашения, тем выше доходность (1 год — 7,48%, 3 года — 8,73%, 5 лет — 9,76%, 10 лет — 10,99%, 20 лет — 11,60%). Например, по данным ЦБ, средняя максимальная ставка по рублёвым депозитам населения сроком до 1 года в банках ТОП—10 в первой декаде апреля — 7,676% годовых и некоторые "проголосуют" за вклады в банках, но я выделю несколько преимуществ ОФЗ:

Вы сможете на несколько лет или десятилетий зафиксировать повышенную доходность. Купив 10-ие ОФЗ вы получите — 11% доходности, а за 10 лет ключевая ставка может снизится до минимумов и банковские вклады вам уже не предложат той доходности, которая есть сейчас

Связка 1-ие ОФЗ + ИИС-А выдаст вам ~20,5% доходности за счёт налогового вычета, правда раз в год это будет действовать на сумму не превышающую 400000₽

Возможность реинвестировать купоны, которые приходят раз в год, полгода или квартал. На вкладе в банке вы свои проценты получите в конце срока

Также стоит учитывать вид ОФЗ при его покупки:

▪️ ОФЗ-ПД — постоянный купонный доход имеет единую % ставку для всех купонов

▪️ ОФЗ-ПК (флоутер) — переменный купон, который изменяется в зависимости от среднего значения ставки RUONIA

▪️ ОФЗ-ИН (линекер) — фиксированный размер купона, но номинал изменяется в зависимости от инфляции

▪️ ОФЗ-АД — облигация с амортизацией, часть её гасится в конкретные даты обращения

В данный момент я рассматриваю несколько выпусков для покупки в свой портфель, при этом учитывая риски (процентный, кредитный, инфляционный). Список представлю ниже, а дальше уже вам решать, у каждого своя стратегия инвестирования:

🔹 ОФЗ 26221

🔹 ОФЗ 26241

🔹 ОФЗ 26218

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

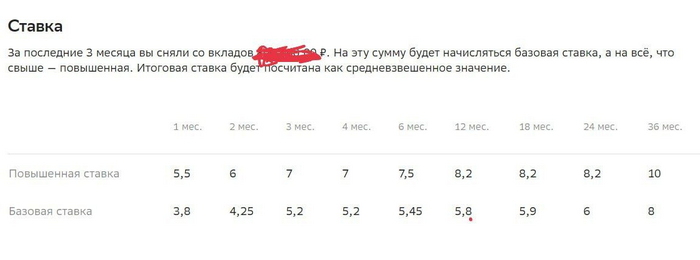

Посмотрел, какие сейчас существуют максимальные ставки в банках на срок в 3 года. Почему на 3 года? В большинстве банков это максимально доступный на данный момент срок. А при желании ЦБ снижать ключевую ставку тут есть возможность зафиксировать её. Но обещать — не значит жениться. И ЦБ может её в ближайшее время очень даже и поднять. Впрочем, эта возможность в ставки уже заложена.

Кроме вкладов также интересно посмотреть на выпуски облигаций, погашение которых наступает примерно через 3 года.

Самые крупные банки предлагают ставку в районе 9,5%, а РСХБ даже 10%. Есть также несколько вариантов пенсионных вкладов, но те, кто собирается выйти на раннюю пенсию, здесь в зачёт не проходят. Как ни удивительно, даже Сбер есть. В некоторых банках какие-то простые условия есть, чтобы получить нужную доходность, но никаких сверхъестественных действий делать не требуется.

Россельхозбанк — 10%, вклад «Доходный» от 3 000 рублей

Газпромбанк — 9,58%, вклад «Копить» от 15 000 рублей

Сбербанк — 9,5% вклад «Лучший %» от 100 000 рублей

ВТБ — 9,5% вклад «Стабильный» от 1 000 рублей

Альфа-Банк — 9,5% «Альфа-Вклад» от 10 000 рублей

Открытие — 9,5% вклад «Надежный» от 50 000 рублей

При условии, что сейчас ключевая ставка ЦБ 7,5%, банки предлагают премию за риск до 2,5%. Но только на 3 года и больше. Ставки по вкладам на 1–2 года ниже, и дело не только в капитализации. Разница составит в среднем 1–1,5%.

Тут стоит ориентироваться на ОФЗ-ПД, то есть, с постоянным купоном. Их не так много:

ОФЗ 26220 — 8,4% (погашение 12.11.2025)

ОФЗ 46023 — 8,1% (погашение 23.07.2026)

Доходность выглядит даже не грустной, а просто антидоходной даже по сравнению с депозитами в банках. Так что рассматривать ОФЗ именно как альтернативу вкладу в Сбербанке, где ещё и налог будет меньше, бессмысленно от слова совсем. У них другая роль, так что пусть их покупают те, кто знает, для чего они нужны. Стоит отметить, что есть ещё несколько областных облигаций с похожей доходностью, даже чуть выше. Москва и Башкирия дают 8,3%–8,4%.

Тут всё намного интереснее. Но чтобы доходность была выше 9,5%–10%, придётся обратить внимание на не самый первый эшелон. Впрочем, и с высоким рейтингом кое-что есть. Смотрим не ниже BB-, что есть без оферты. Обязательно ликвидные, доступные для неквалифицированных инвесторов. И доходность выше депозитов.

Металлоинвест БО-07 (AA) — 12% (погашение 12.02.2026)

Автодор БО-003Р-01 (AA) — 10,2% (погашение 09.12.2025)

Синара Транспортные Машины 1P2 (A) — 11,2% (погашение 22.07.2026)

ЕвроТранс БО-001Р-02 (BB) — 14,1% (погашение 24.01.2026)

Ювелит 001P-01 (BB-) — 13,4% (погашение 23.12.2025)

Домодедово ФьюэлФ 002Р-01 (BB) — 13,0% (погашение 16.12.2025)

ИЭК Холдинг 001P-01 (BB) — 11,8% (погашение 23.12.2025)

Сэтл-Групп БО 002P-01 (BB) — 11,7% (погашение 13.08.2025)

Гидромашсервис АО 001Р-01 (BB) — 11,7% (погашение 25.12.2025)

Селигдар 001Р-01 (BBB) — 11,2% (погашение 29.10.2025)

Восточная стивидорная компания 1P-01R (BBB) — 10,7% (погашение 03.12.2025)

Уральская Сталь БО-001Р-01 (BB) — 10,6% (погашение 25.12.2025)

Ну а дальше — уже либо совсем ВДО, либо двигаются сроки погашения, либо амортизация, либо оферта. Кто хорошо разбирается в том, что это такое, те, полагаю, и сами знают про них. Тем же, кто хочет найти альтернативу депозитам на 3 года, можно обратить внимание на эти выпуски. Лично мне больше всего из них нравятся Евротранс, Ювелит и Домодедово ФФ, но если сокращать риски, тогда Автодор и Синара. Все 5 лично в моём портфеле есть.

Есть ли смысл рисковать и вместо депозитов брать облигации? Это уже каждый решает сам. Сейчас премия за риск не очень сопоставима с существующими рисками.

Подписывайтесь на мой телеграм-канал. В нём я пишу про инвестиции, финансы, недвижимость.

Сегодняшнее снижение на 0,5% с 8% до 7:5% было довольно ожидаемым. Это еще ниже, чем в январе, последний раз такая ставка была в ноябре-декабре 2021. По идее, должны еще немного подешеветь кредиты. Впрочем, там банки уже приспособились давно и выдают под 4,5%, не забыв накинуть +10-12% за страховку, по факту же выходит 14-17% (и это не предел). Но страховка — ЭТО ДРУГОЕ!

В 2014 такого и то не было

Что теперь:

— ставки по кредитам снижаются на 0,2-0,5%, но существенно кредиты с учетом страховок не подешевеют

— ставки по вкладам тоже снизятся, можно ждать 5,5-7,5%, хотя в прошлый раз некоторые банки не снижали, вдруг опять не снизят (да ну вы что, взрослые люди, а в сказки верите?)

— облигации немного заранее подросли в цене и просели в доходности. Длинные ОФЗ есть в районе 8-9%, короткие ОФЗ ниже 8%. Корпоративные облигации 1го эшелона все сложнее найти с двузначной доходностью, второй — дает выше 10-12%

— рынок акций на это не особо отреагировал

— инфляция испугалась и резко стала 12%

— бакс пополз вверх, но я бы не искал тут сильную зависимость

1 октября по идее обновятся все ставки в банках, так что если кто мечтал о ставке по вкладу в 8%, он все еще есть. Например, в Альфе. Облигации уже скорректировались, можно брать по новым ценам.

Буду благодарен вам за подписку на мой телеграм-канал, где я рассказываю свой путь в инвестициях и финансовой грамотности.

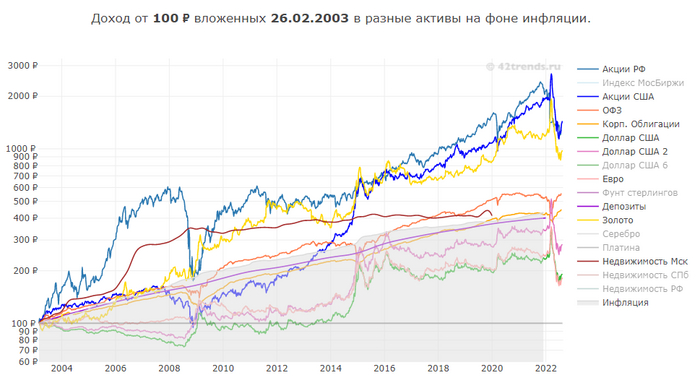

На сегодняшний момент мы имеем значительное отторжение российского фондового рынка, как у новичков, так и у простых зевак. Сужу по своим знакомым, которые перестали вливать деньги в фонду или вовсе вывели капитал. Расспросы про рынок уменьшились и наступила вселенская тишина. Причём общаясь с такими же частными инвесторами как я, данные факты подтвердились. Заморозка активов, отмена дивидендов, приостановка работы биржи и обвал сделали особую рекламу рынку, страх потери капитала усилился. Замечу, что каждый, кто входит в фонду, должен принимать на себя риски, и даже если процент невелик, то в какой-то период этот риск может наступить (к сожалению, некоторые с этим не справились). Сейчас я наблюдаю за 3 типами людей:

▪️ Которые желают инвестировать в товары и технику. При этом каждый день эта техника обесценивается, но зато они получают желаемое здесь и сейчас. Думают ли они о будущем? Навряд ли. Что можно купить сейчас, когда трудовая активность на максимуме, то с вероятностью в 90% нельзя будет позволить себе в старости (позволить себе хорошее лечение, качественную еду или приличный отдых тоже будет трудно)

▪️ Думают сохранить свой капитал в банке. Люди, которые понесли свои сбережения под 25% в банк, конечно, молодцы, но сроки там были 3-6 месяцев. После открытия рынка облигаций, можно было смело набирать 2-3 летние облигации под 20% годовых (сравните срок). И на протяжении долгого пути процент по вкладу проигрывает инфляции, а, значит, ваш капитал таит с годами.

▪️ Выбирают недвижимость. Соглашусь, что чисто психологически сложно находится без своего жилья и в каких-то моментах покупка/взятие ипотеки первой квартиры необходима. В последние годы недвижимость дико прибавила в цене, но и пузырь, который там надувается, стоит признать (долго ли государство будет поддерживать застройщиков и получится ли это на более длительном отрезке, учитывая снижающийся спрос?). Если вы уже обзавелись кровом и беретё 2-3-4 квартиру в ипотеку, то учитывайте амортизацию квартиры (ремонт, страховку, непредвиденные обстоятельства) и процент сдачи жилья (простои не редкость).

🏦 Не буду вам рассказывать про альтернативу в виде акций, некоторые из них и вправду рухнули на 50+% (эти риски я принял на себя, вам их принимать, советовать не собираюсь), но пользоваться благами государства необходимо. Открыть тот же ИИС не составит труда. Наполнить его ОФЗ и надежными корпоративными облигациями тоже. Получать ежегодно 13% налогового вычета и примерно 8-13% по облигациям на ближайшие 2-3 года - реально. При этом сохранив и приумножив свой капитал.

Не является инвестиционной рекомендацией, так необходимо написать.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

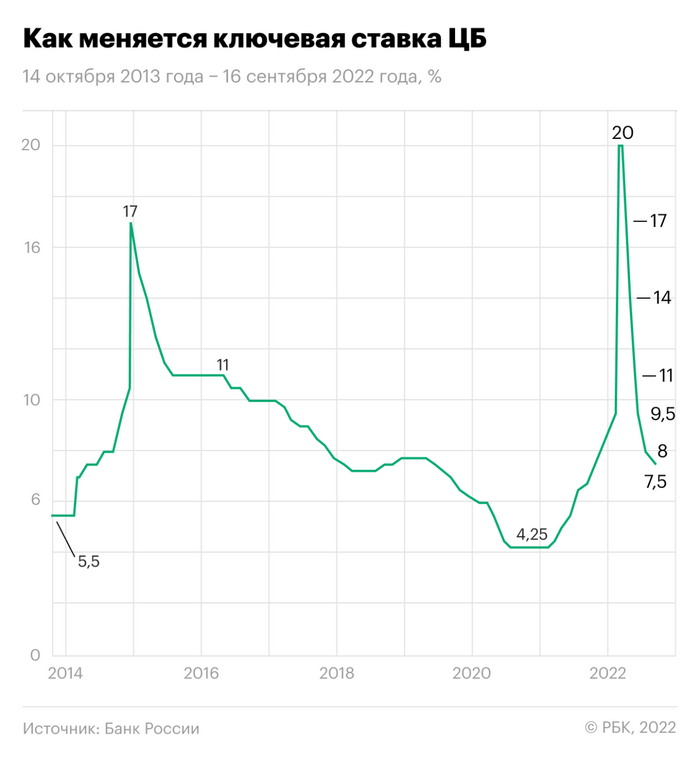

Достаточно неожиданное снижение на 1,5% с 9,5% до 8%. Это ниже, чем зимой. Зачем она так с нами? Неужели кредитная игла населения важнее, чем помочь нам с вами догнать инфляцию? Посмотрел, как это отразилось на ставках.

Так менялась ставка ЦБ

В этот раз резче, чем после 2014...

Что случилось вследствие снижения ставки:

- ставки по кредитам снижаются на 0,6% (это Сбер и ВТБ сказали такое)

- ставки по вкладам тоже снизятся, но уже на 1-2%, то есть, 5,5-7% в лучшем случае

- облигации были готовы к ставке 8,5-9%, поэтому при 8% тоже просели в доходности. ОФЗ пока в районе 8-8,5%, корпоративные облигации 1го эшелона все еще можно найти с двузначной доходностью, второй эшелон тем более

- руакции зато на фоне этого пошли вверх (не сказать, что прям бодро)

- инфляция испугалась и резко стала 12-13%

- бакс пополз вверх, но я бы не искал тут сильную зависимость

1 августа точно обновятся все ставки в банках, так что если кто мечтал о ставке по вкладу в 8%, это последний шанс. Облигации тоже еще будут корректироваться, но вряд ли сильно.

На надежных (по сравнению с ненадежными) корпоративных облигациях все еще можно получить двузначную доходность, да и в целом ожидаемо это все. халявные доходности кончились еще в мае.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость. Слава богу, Набиуллина хотя бы до него еще не добралсь)