Google Cloud объявили о партнерстве с Solana

Google Cloud и Solana заключили партнерское соглашение для увеличения производительности и эффективности сети.

Google Cloud и Solana заключили партнерское соглашение для увеличения производительности и эффективности сети.

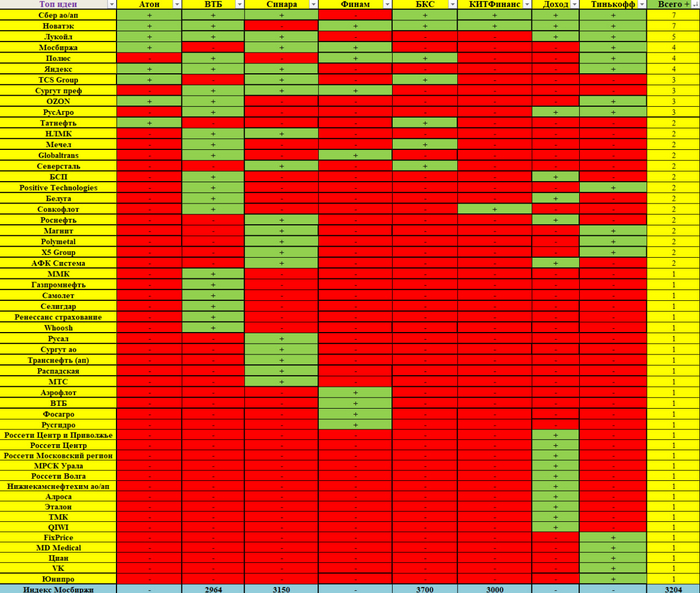

Топ 10 идей - Сбербанк, Новатэк, Лукойл, МосБиржа, Полюс, Яндекс, TCS Group, Сургут преф, OZON и РусАгро.

Консенсус-прогноз по индексу МосБиржи - 3271 пунктов.

Краткое описание лучших идей:

Сбербанк – низкий P/E = 4x, дивиденд около 30 рублей на акцию.

Див. доходность – 12,2%.

Новатэк – ставка на рост производственных мощностей.

Ожидается запуск первой линии Арктик СПГ-2 в 2023 году, второй в 2024 и третьей в 2026 году.

Мультипликатор EV/EBITDA 2023П 8.5х, что на 30% ниже 5 летнего среднего уровня.

Лукойл – форвардный дивиденд составляет 620 рублей на акцию, что даёт прогнозную див. доходность 11,3%.

Мультипликаторы: EV/EBITDA = 2,4х, P/E = 4,5х.

МосБиржа – ставка на рост клиентов, тарифов и новых размещений.

Оценка по мультипликатору P/E = 7х, что на 30% ниже исторически среднего уровня.

TCS Group – один из самых быстрорастущих банков с ROE > 30%.

Аналитики прогнозирует ежегодный рост чистой прибыли на 30 – 40%.

Текущий мультипликатор P/E = 10,8х.

Яндекс – бенефициар ухода конкурентов с российского рынка, ожидается корпоративная реструктуризация.

Сургут преф – ставка на девальвацию.

Рост (или снижение) курса доллара на каждый рубль увеличивает (или уменьшает) потенциальный дивиденд примерно на 0,4 руб.

Если курс доллара на конец 2023 года будет 80 руб, то дивиденд составит 7,5 руб на акцию, что по текущим ценам даёт нам прогнозную див. доходность 17,8%.

Полюс – бенефициар роста цен на золото.

Мультипликатор – EV/EBITDA 23 = 4,9x, что на 30% ниже среднего исторического уровня.

======================

Не является индивидуальной инвестиционной рекомендацией

======================

Скачать обзоры от инвестиционных компаний можно в моем телеграм-канале: @Точка Спокойствия

Через 5 дней у меня зарплата и по стандартной схеме большую часть получаемых на основной работе денег я направлю в свой брокерский счёт в СБЕРе для покупки дивидендных акций.

Инвестирую 3 года и 5 месяцев, портфель превышает 1.3 млн. рублей. Я использую дивидендную стратегию инвестирования, т.е. основная цель - это создать денежный поток, источник дохода со своих инвестиций за счёт дивидендов. Недавно вышел на среднемесячный доход в 10 000 рублей за счёт выплат со своего портфеля.

Я заранее начинаю анализировать акции и смотреть календарь по дивидендным выплатам на сайте ДОХОД.РУ, кстати, сегодня, 20 июля, сервис обновил данные.

Давайте посмотрим, от кого в ближайшем будущем стоит ждать выплат. Захожу на сайте ДОХОД в раздел "Дивиденды", ставлю в настройках календаря галочку "Показать только фактически рекомендованные дивиденды", чтобы узнать какие компании уже точно утвердили дату и размер выплат, получаю такую картину:

На сегодня фактически рекомендованные дивиденды значатся только у акций компании ТГК-14, ближайшая выплата будет 14 августа, текущая доходность небольшая 2.24%. Остальные компании уже закрыли реестры.

Итак, 2.24% годовых у акций ТГК-14 - это совсем не интересно. С учётом того, что завтра 21 июля ЦБ скорее всего повысит ключевую ставку (ожидают повышение как минимум до 8 пунктов), то мне будут интересны дивиденды в 8% годовых или больше. И если в дивидендном календаре нет фактически рекомендованных выплат, то будем ориентироваться на прогнозы!

Снимаем галку "Показать только фактически рекомендованные дивиденды" и видим весь список компаний с прогнозируемыми размерами дивидендов и датами закрытия реестра.

Я отсортировал по ближайшим датам закрытия реестра и получил такие данные:

Из интересных для меня доходностей вижу акции Ростелекома, предлагают (по прогнозу!) больше 8% годовых дивидендов, закрытие реестра назначено на 10 сентября.

Давайте проанализируем акции Ростелекома и сделаем вывод, стоит ли в них инвестировать.

ДИВИДЕНДЫ

У меня есть в портфеле акции данной компании, доходность меня устраивает, но давайте посмотрим на историю выплат:

Как видим, Ростелеком платит дивиденды аж с 2000 года, причем за все это время ни разу не отменил выплаты (ориентируясь на исторические данные, можно ожидать что и в этот раз тоже заплатит!).

У компании есть чёткая дивидендная политика, длительная и стабильная история выплат, неплохой текущий процент доходности, но для полной картины я так же смотрю котировки движения акций и финансовый отчёт компании.

КОТИРОВКИ АКЦИЙ

Анализируя котировки привилегированных акций Ростелекома, можно увидеть рост с начала года на +32%. Если использовать технический анализ, то очевидно, что с начала 2023 года у акций восходящий тренд и есть уровень, к которому они стремятся.

Одним словом, котировки вполне себе неплохие.

ФИНАНСОВЫЙ ОТЧЁТ

Из отчёта меня, в основном, интересует наличие чистой прибыли. Компания не публиковала данные за 2022 год, но по МСФО за предыдущие годы можно видеть генерацию чистой прибыли и её рост из года в год.

Заключение

Итак, пока у меня есть претендент на ближайшую покупку - это Ростелеком.

Хорошая (согласно прогнозу) дивидендная доходность в 8% годовых, неплохие котировки с потенциалом роста и положительный финансовый отчёт с наличием чистой прибыли за предыдущие годы - все эти факты делают компанию привлекательной в моих глазах.

Ростелеком является крупнейшей российской компанией из сектора технологий, медиа и телекоммуникаций. Именно Ростелеком выигрывает от активной цифровизации нашим государством "всего и вся".

К примеру, компания стала монополистом и единственным поставщиком, связанным с инфраструктурой портала "ГОСУСЛУГИ" в рамках реализации национального проекта "Цифровая экономика".

Впереди у нас внедрение "Цифрового рубля", которое назначено на 2025 год и я думаю, что Ростелеком и тут сможет заработать.

Не является инвестиционной рекомендацией!

Друзья, спасибо за внимание к моим статьям! Если информация вам полезна, подписывайтесь, ставьте лайки и пишите комментарии!

Здесь мой канал в ТЕЛЕГРАМЕ

В этой статье рассмотрим все (почти) лизинговые компании, чьи облигации можно купить на фондовом рынке. Оценим их кредитные рейтинги, и решим, стоит ли их покупать в надежде на светлое будущее. Поехали!

Лизинговые облигации – один из немногих способов получить двузначную доходность и при этом контролировать риски. При ключевой ставке 7,5%, доходность первоклассных облигаций (рейтинг ruA) около 8-8,5% годовых. Минус налоги и комиссии – получается банковский вклад. С доходностью 10%+ рынок предлагает убыточный РосНано с огромным долгом и без госгарантий, малый бизнес без собственного капитала (привет Сыроварня), НИКА с раздутыми запасами, и прочие последователи Обуви России и Сибирского гостинца.

Остается лизинг и стройка. Строительство - ставка на проект, на объект, локацию. Ставка на цену и возможность управлять себестоимостью, пока строится ЖК.

А вот лизинг – это бизнес процесса, а не результата. Это перепродажа денег. Здесь важны бизнес-процессы и риск-менеджмент. Начнем с рейтингов: перед вами все публичные ЛК.

Рейтинги двух крупнейших рейтинговых агентств. Для удобства, столбец "уровень кредитоспособности" - обощенный вывод, чтобы не путаться в разных буквах.

Перед вами все ликвидные выпуски облигаций лизинговых компаний. 21 компания, 54 выпуска облигаций! Все для вас! Для наглядности я добавил уровень кредитоспособности, основанный на рейтингах Эксперт РА, или АКРА.

Перед вами все ликвидные выпуски облигаций лизинговых компаний. Для наглядности я добавил уровень кредитоспособности, основанный на рейтингах Эксперт РА, или АКРА.

«Выбор редакции» (мой выбор) – это первокласcные компании (Европлан, Балтийский лизинг, РЕСО) с доходностью выше 10% и сроком менее 2 лет. Балтийский лизинг со сроком 2,2 года попал в "Выбор" т.к. там есть амортизация и к концу второго года почти все тело облигации будет возвращено.

Роделен - оптимальное сочетание высокой ставки и умеренного риска, у них неплохой по качеству портфель и умеренная долговая нагрузка. Лизинг-Трейд у меня вызывает большие опасения из-за повышенной долговой нагрузки и длинного срока. Если (Когда) ЦБ повысит ключевую ставку, облигации с длинным сроком снизятся в цене.

А вот доходность Директ Лизинг (10,6%) ничем не могу объяснить: маленькая компания с высоким долгом, а доходность всего на 1,5п.п. выше первоклассных компаний.

Распределение доходностей облигаций лизинговых компаний в разрезе срока.

Все, что ниже красной линии - дорого, что выше - нормально. Условно, адекватная доходность для облигации на год - 9,8% годовых, двухлетние 11,5-12%, трехлетние - 14%

ВАЖНО:

Диаграмма не учитывает кредитное качество, сделал ее для наглядности. Рекомендую ориентироваться на таблицу.

А что понравилось вам?

------

Еще больше о финансах и недвижимости в Моем телеграме. Практичные и доходные идеи. Обзоры. Кратко и ёмко. Подписывайтесь!

Привет всем, это Артем Яськив с обзором рынка на среду, 19 июля.

Сегодняшняя основная тема - это данные по инфляции в Великобритании, которые были опубликованы ранее сегодня. Инфляция в годовом исчислении снизилась с в этом году 11% до 7,9%, что является самым низким уровнем с февраля. Однако инфляция по-прежнему значительно выше целевого уровня Банка Англии в 2%.

Банк Англии также повысил процентные ставки до 5%, что является самым высоким уровнем с 1997 года. Ожидается, что процентные ставки будут продолжать расти, поскольку Банк Англии пытается обуздать инфляцию.

Инвестиции в фондовый рынок Великобритании также испытывают давление из-за инфляции и роста процентных ставок. FTSE 100 снизился и торгуется на уровне 7650 пунктов.

Я бы рекомендовал рассматривать акции Великобритании для продажи, пока рынок остается в нисходящем тренде. Вы можете использовать простой технический индикатор, такой как VWAP и трехстандартное отклонение, чтобы определить уровни продаж.

Я также бы порекомендовал быть осторожным с другими рискованными активами, такими как акции и криптовалюта. Экономический рост замедляется, и это может привести к дальнейшему снижению рынков.

Всем Спасибо!

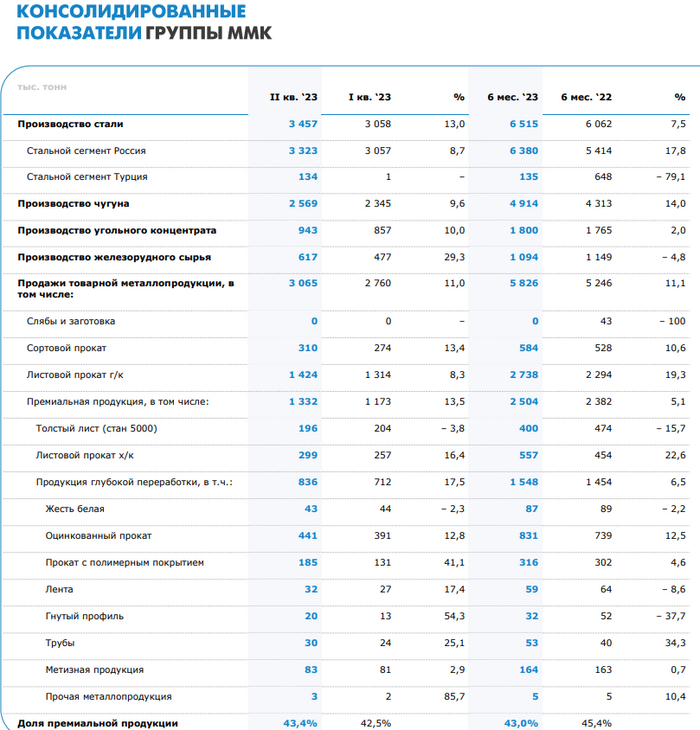

ММК опубликовал операционные результаты за II квартал 2023 года. Что можно отметить из отчёта? Выросли абсолютно все показатели от производства стали/чугуна до продаж товарной металлопродукции. Можно указать несколько причин такого великолепного результата: ослабления рубля (все экспортёры страны потирают ладошки), частичное восстановление продаж на турецком активе (после печальных событий с землетрясениями) и окончание капитальных ремонтов в доменном производстве (Магнитогорск). При этом компания нарастила стальной сегмент в России и показала ошеломительные цифры по отношению предыдущему кварталу и году (8,7% к/к и 17,8% г/г), всё благодаря строительной активности и промышленности. Основные цифры из отчёта за I полугодие:

▪️ Производство стали: 6 515 тыс. тонн (7,5% г/г)

▪️ Производство чугуна: 4 914 тыс. тонн (14% г/г)

▪️ Продажи товарной металлопродукции: 5 826 тыс. тонн (11,1% г/г)

📌 Данные результаты были достигнуты даже с учётом внутренних (остановка завода в Турции, ремонт доменной печи, которые решили во II квартале) и внешних проблем (санкции). Недавно БКС провели телеконференцию для институциональных инвесторов с топ-менеджментом ММК. Что можно было узнать из данного звонка:

🗣 Рентабельность по EBITDA составила — 22-24%

🗣 Чистый долг отрицательный (на конец 2021 года $393 млн)

🗣 БКС ожидает, что FCF ММК достигнет $800 млн по итогам 2023 года

Конъюнктура внутреннего рынка остаётся достаточно благоприятной, поэтому в будущем стоит ожидать возобновления раскрытия финансовой отчётности и выплаты дивидендов (при таком денежном потоке и отрицательном чистом долге, согласно дивидендной политике компании,100% FCF идёт на дивиденды, а значит ~6₽ на акцию и двухзначное число по див. доходности). Но меня смущает несколько вещей: инвестиционная программа на ~50₽ млрд и windfall tax — налог на сверхприбыль (по оценкам аналитиков выплата может составить — 9,2₽ млрд, без учёта скидки), поэтому стоит ожидать скорее всего поэтапное увеличение выплат по дивидендам, а не сразу.

P.S. Я с удовольствием продолжаю наполнять свой портфель металлургами (ММК и НЛМК), даже с учётом отказа от дивидендов и не публикации отчётностей, мы с вами наблюдаем стабилизацию в секторе и вполне приемлемый рост котировок для моего портфеля (+50%).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

🛢 Минфин опубликовал расчёт экспортной пошлины на август. Urals на максимумах с ноября 2022 года всё благодаря агрессивным действиям ОПЕК+ (СА и Россия). За период с 15 июня по 14 июля средняя цена Urals составила — $58,03 (прошлый период — $54,57). А значит экспортная пошлина на нефть в РФ с 1 августа 2023 года повысится на $1,3 и составит $16,9 за тонну. Дисконт к Brent вновь сократился (спрэд составил $18, а месяцем ранее составлял $21). Напомню вам, что по данным Минфина, средняя цена Urals в июне составила $55,28 (-36,6% г/г), а в мае $53,34 (-32,3% г/г). Видно, что цена на сырье подрастает (на сегодняшний день торгуется по ~$60), при этом рубль ослабевает и это всё идёт в зачет нашим экспортёрам нефти (Лукойл, Татнефть, Роснефть и т.д.). Почему же случился рост цены на нефть?

▪️ Пролонгация агрессивной политики ОПЕК+ (договорились сократить добычу нефти с 2024 года ещё на 1,4 млн б/с, а саму сделку продлить до 2025 года)

▪️ В июле становится известно, что мировые цены на нефть не устроили Саудовскую Аравию и она продлила добровольное сокращение добычи нефти на 1 млн б/с на август. Таким образом, в июле-августе добыча нефти СА будет на уровне ~9 млн б/с

▪️ Россия тоже не осталась в стороне, вице-премьер РФ Александр Новак сообщил о сокращении добычи нефти на 500 тыс. б/с с августа этого года. Напомню вам, что ранее Россия продлила своё добровольное сокращение производства на 500 тыс. б/с (данное сокращение начало действовать с марта 2023г.) вместе с несколькими странами ОПЕК+ на весь 2023 год, то есть до 9,45 млн б/с. Таким образом, с учётом нового дополнительного сокращения в августе российская квота впервые может стать меньше, чем у СА (8,95 млн б/с).

При складывающейся средней цене на российскую нефть бюджет РФ недобирает нефтегазовые доходы (НГД в июне составили 528,6₽ млрд, месяцем ранее 570,7₽ млрд). Третий месяц подряд идёт снижение, что для бюджета РФ — не комильфо, поэтому Минфин продаёт юани, золото из ФНБ для компенсации НГД. Но всё может измениться благодаря слабеющему рублю, при текущей цене на нефть и курсу 90₽ за $, Минфин может уже в августе начать приобретать юани, а не продавать их. При этом Минфин спрогнозировал, что базовые НГД в этом году составят 8₽ трлн, но у меня сомнения на этот счёт, максимум 7₽ трлн.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Все мы знаем, что криптовалюты — это не только новая форма цифрового актива, но и мощный инструмент для финансового прогресса. Сообщество инвесторов и технологических энтузиастов волнует вопрос: "Какие криптопроекты следует приобрести перед булраном, чтобы зафиксировать максимальные доходы?

С Биткоином всё кажется относительно понятным. Вот какие за последнее время были прогнозы по цифровому золоту:

- Прогнозирует BTC за 250,000$ в 2025 году!

- Ранее он прогнозировал прайс в 250k$ на 2023 и 2024 год.

🔳 Robert Kiyosaki:

- Ожидает Биткоин за 120,000$ в 2024 году!

- Прогнозирует, что Биткоин может достигнуть отметки в 125,000$ в 2024 году!

- Ожидает цену в 50,000$ уже в этом году и 120,000$ в 2024.

С альткоинами ситуация обстоит не так очевидно. Хоть предстоящий булран и является временем возможностей, многие просто не знают, как среди такого разнообразия регулярно появляющихся криптопроектов выбрать фундаментально сильные активы с большим потенциалом роста.

Однако даже те криптопроекты, которые уже давно находятся в сфере нашего внимания, все еще имеют огромный потенциал роста. Но почему сейчас — самое подходящее время для покупки?

По мере приближения булрана, внимание мировых инвесторов все больше сосредотачивается на криптовалютах. История показывает, что в такие периоды происходит резкий рост стоимости многих проектов. Таким образом, покупка перспективных криптопроектов уже сейчас может оказаться ключевым фактором для достижения финансового успеха.

Мы тщательно отобрали для вас топ-4 криптопроекта, основываясь на многолетнем опыте и глубоком анализе. В нашем обзоре вы узнаете о проектах, которые обладают сильными командами разработчиков, инновационными технологиями и устойчивыми экосистемами. Каждый из них обещает не только финансовый успех, но и революцию в своей отрасли.

Независимо от вашего уровня опыта в инвестировании, данное видео поможет вам разобраться в том, как сделать осознанный выбор и построить успешный портфель перед булраном. Мы предоставим вам полезные советы, стратегии и аналитику, чтобы помочь вам преуспеть в этой захватывающей и быстро меняющейся среде криптовалют.