Акции Сбербанка резко развернулись вниз! Падение рынка начинается?

На днях в акциях Сбербанка начались быстрые, панические движения после аж трех недель застоя. И если в понедельник они резко рванули вверх на новостях, то уже во вторник они так же резко рванули вниз. И, на мой взгляд, это вполне может быть началом сильной коррекции в акциях, причем не только Сбербанка, но и всего рынка.

График (H4) акций Сбербанка

Уже довольно долго акции Сбербанка растут в рамках восходящего канала, пределы которого были достигнуты как раз в начале апреля. С тех пор акции ушли в узкий диапазон колебаний аж на три недели. И вот на днях резко возросла амплитуда колебаний этих акций.

А произошло это на фоне объявления размера дивидендов по итогам 2023 года. Во вторник стало известно, что банк выплатит по ₽33,3 на акцию. Впрочем, это было известно еще в прошлом году, когда я писал, что наиболее вероятно, что Сбербанк выплатит дивиденды в размере 50% от чистой прибыли. Но, видимо, кто-то решил разогнать акции вверх в понедельник выше границы канала на ожиданиях большей выплаты, чтобы выбить позиции шортистов, которые вполне обоснованно набирали шорты около ₽307, и загнать скупщиков в акции по ₽315 на самых хаях.

В целом, ничего удивительного, подобную историю с быстрым разгоном вверх на ожиданиях и последующим мощным падением цены по факту события мы уже видели в декабре на Дне инвестора, когда рынок тоже ставил (вообще не понятно с чего бы) на выплату дивидендов в большем размере, чем 50% от прибыли. Хотя тот же Герман Греф говорил, что дивидендную политику банк менять не собирается, поэтому ждать больших дивидендов смысла не было.

В этот раз история повторилась. По большому счету это просто спекуляции на эмоциях и ничего более. Одних участников торгов из позиций вышибли, других заманили, а тот, кто все это устроил, распродал крупный пакет по ₽310-315. И вряд ли он бы смог это сделать без панических действий розничных инвесторов. Крупного покупателя в акциях Сбербанка уже давно не видно.

В общем, как и ожидалось еще в прошлом году, Сбербанк заплатит рекордные дивиденды по итогам 2023 года — около ₽750 млрд. Дивидендная доходность при текущей цене акций составит около 10,6%, что довольно мало, на мой взгляд, при ключевой ставке 16%. Подумайте, какой смысл держать акции по такой высокой цене, когда можно получить доходность в 1,5 раза больше в надежных облигациях? Вернемся к этому в конце статьи.

Рекомендация о дивидендных выплатах, кстати, должна еще получить одобрение акционеров Сбербанка на собрании 21 июня. Но пока не похоже, что на нем стоит ждать какой-то сюрприз. А закрытие реестра акционеров состоится 11 июля.

В общем, судя по тому, что акции снова вернулись в диапазон под границу канала, сейчас более вероятно, что может начаться коррекция к уровню ₽293 и, соответственно, к нижней границе растущего канала. Еще в конце января я прогнозировал, что с пробоем уровня ₽276 цена взлетит к уровню ₽293, что впоследствии и произошло уже в феврале.

Однако позже цене со второй попытки удалось пробить этот уровень сопротивления и достигнуть ₽303, откуда уже ожидал коррекцию обратно к уровню ₽293 и ниже к линии аптренда. Но пробить уровень тогда не удалось, от него акция снова начала расти. И вот сейчас (особенно после манипуляции на этой неделе) открывается новая возможность для коррекции акции к ₽293.

И думаю, что в этот раз эту поддержку все-таки удастся пробить, тогда вполне возможно, что цена не только вернется к нижней границе восходящего канала, но и сможет даже сломать глобальную растущую тенденцию и упасть к уровню ₽270, что и вовсе откроет большие перспективы для падения рынка. Об этом пока еще рано говорить, однако если Сбербанк закроет эту неделю не выше ₽310, то, полагаю, именно такую коррекцию мы и увидим уже к началу лета.

Собственно, я рассчитываю не просто на коррекцию Сбербанка от текущей цены, но и на коррекцию всего рынка акций. Поэтому ранее уже набрал шорт по фьючерсу на индекс ММВБ от 3425 пунктов. На прошлой неделе писал, что половину короткой позиции решил зафиксировать по 3440, чтобы перезайти повыше на отскоке индекса от вершины, а точнее, от 3485 пунктов. Именно это я и сделал во вторник утром, благодаря чему смог усреднить свою позицию, цена входа которой теперь составляет 3455 пунктов, а значит, шорт уже в плюсе. Думаю, в ближайшие дни коррекция продолжится, а где она завершится, расскажу уже в ближайшее время.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, на мой взгляд, расти дальше Сбербанку уже некуда, дивиденды давно в цене, и те, кто покупал акции еще в прошлом году, получили хорошую доходность, то есть, по сути, уже заработали эти ожидаемые дивиденды. А значит, вполне могут их забрать уже сейчас, продав акции, и переложиться во что-то более доходное, например, в облигации.

Спасибо, что дочитали. Всем удачи и профита!

Показать полностью

1

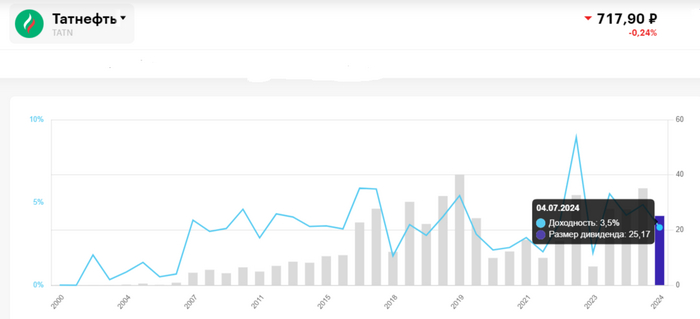

Татнефть определилась с финальными дивидендами за 2023 г., заплатят в долг, ибо FCF израсходован. Но дивидендная доходность впечатляет

⛽️ Совет директоров Татнефти рекомендовал финальные дивиденды за 2023 г. в размере — 25,17₽ на каждый тип акций (див. доходность составит порядка ~3,5% на каждый тип акций, если опираться на текущие цены). Дата закрытия реестра — 4 июля 2024 г. Чтобы получить дивидендную выплату, то последний день для покупки акций — 3 июля.

Напомню вам, что ранее компания выплатила дивиденды за I полугодие и 9 месяцев 2023 г. в размере — 62,71₽ на каждый тип акций, сумма же всех дивидендов за 2023 г. может составить — 87,88₽ (12,25% див. доходности по текущим ценам, впечатляет). Ранее в своём обзоре я отмечал, что эмитент перешагнул порог выплат согласно дивидендной политике компании (50% от чистой прибыли по МСФО/РСБУ, где значение ЧП больше), а значит следующая выплата будет сверх этой нормы, тогда прогноз был в 23-36₽ на акцию, ибо республика нуждается в денежном потоке. Так в общем и получились, заплатили 71% от чистой прибыли, порадовав акционеров и Татарстан, но я бы заострил внимание на некоторых фактах из отчёта:

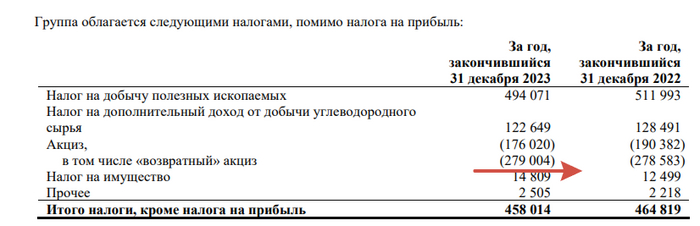

💬 При средней цене за бочку во II полугодии 2023 г. — 6500₽ (это выше, чем в I п. 2023 г. и II п. 2022 г.) чистая прибыль выросла всего на 1%, а операционная снизилась. Почему так получилось? Проблема в налогообложении, государство неплохо так "зарабатывает" на нефтянки.

💬 Что же насчёт чистой прибыли 25₽ млрд принесли курсовые разницы, в 2022 г. был убыток на те же 25₽ млрд. Доходы по % увеличились на 33% (учитывайте рост ставки) до 10,3₽ млрд, а вот расходы по % увеличились почти в 4 раза из-за учтённого дисконта по финансовым активам на 13,2₽ млрд. Прибыль по переработке чувствительно просела — 170,5₽ млрд (-45% г/г)

💬 С увеличением налогов, компания получает компенсацию в виде выплат государством по топливному демпферу. В 2023 г. компания получила 279₽ млрд (в 2022 г. получили 278,5₽ млрд, но в 2023 г. выплату временно срезали в 2 раза), это 78% от операционной прибыли эмитента, да Татнефть зависит от данной выплаты и сильно.

💬 Кэш на счетах эмитента снизился почти вдвое — 84,1₽ млрд. Всё из-за инвестиционной деятельности — 223,6₽ млрд (+39% г/г), компания инвестировала в текущие активы, купила шинный бизнес и турецкие заправки за 27,3₽ млрд (прибыль составила — 4,5₽ млрд).

💬 Чистые денежные средства, полученные от ОП, снизились, а из-за возросшего CAPEXа сократился FCF — 103₽ млрд (-48% г/г). Учитывая дивидендные выплаты за 2023 г. — 204₽ млрд, то выплата дивидендов будет в долг (залезли в кубышку).

Конечно, у компании есть и плюсы:

🛢 Приобретённый шинный завод Nokian за пол года принёс 14,2₽ млрд, при выручке 22,5₽ млрд (купили его с дисконтом за 285€ млн или 28,5₽ млрд по текущим).

🛢 Сегмент разведки и добычи заработал вдвое больше — 219,4₽ млрд.

🛢 Чистый долг продолжает быть отрицательным — 61,3₽ млрд (долги составляют 22,8₽ млрд).

🛢 Татнефть может вернуться к повышенным дивидендным выплатам, свыше 50% от чистой прибыли.

📌 Но сегодняшнюю цену считаю справедливой и не вижу дальнейших драйверов для роста (всё же минусов больше: кубышка сократилась вдвое, прибыль по переработке знатно просела, многое зависит от демпферных выплат и главное, что большая часть экспорта сырой нефти поставляется трубопроводом Дружба через Украину), поэтому после отчёта я продал акции Татнефти зафиксировав прибыль в 70% (попутно получая дивиденды), при этом цена акции после продажи снизилась.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Минфин будет наполнять долговой рынок, только классикой, доля флоатеров в портфеле регулятора — 50%, а это риск для бюджета

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI в последние дни волатилен, поднимался выше 115 п., но всё же не выдержал натиска и сейчас находится на 114,6 п. Доходность бумаг продолжает оставаться привлекательной для консервативных инвесторов, особенно если рассматривать классические выпуски +10 лет. Такая "щедрость" от регулятора связана с некоторыми факторами в экономике:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас риторика изменилась и снижение ставки прогнозируют во II п. 2024 г (август-сентябрь).

🔔 По последним данным Росстата за период с 9 по 15 апреля ИПЦ вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%, цель регулятора 4-4,5%). Недельные данные выводят нас на 6% saar, а это не есть хорошо, как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). На ключевую ставку может повлиять: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (ошеломляющий рост цен за неделю на бензин 0,26%, на дизтопливо 0,16%).

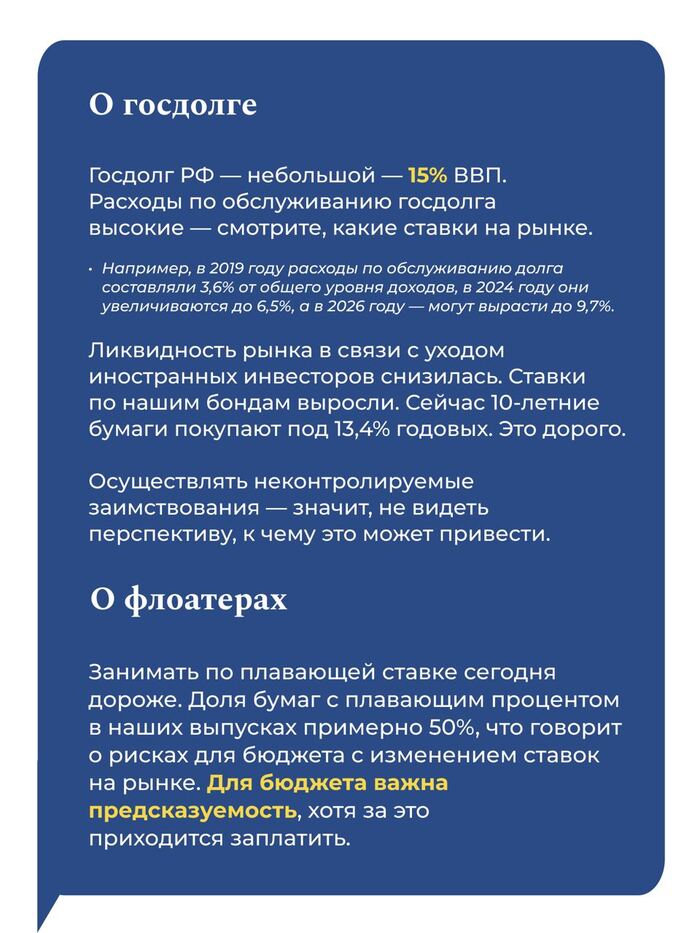

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоатер, который так сильно полюбился банковскому сектору и частным инвесторам. Глава Минфина Антон Силуанов недавно высказался насчёт флоатеров: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке". Интересное утверждение, занимать значит под 13,5% на протяжении +10 лет — выгодно или регулятор не ждёт снижения ставки 😁

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%.

✔️ Доходность большинства выпусков застыла на 13,5% (ОФЗ 26238 торгуется по 60,2% от номинала, кто покупал по 100%, то сейчас имеют -40% по активу). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 1 декаде апреля она составила — 14,832% (осталась прежней).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26207 (погашение в 2027)

Спрос в длинной классике был приемлемым — 120₽ млрд, выручка составила — 63,5₽ млрд (средневзвешенная цена —88,6%, доходность — 13,8%). В короткой спрос составил — 21,2₽ млрд, выручка — 8₽ млрд (средневзвешенная цена —88,7%, доходность — 13,53%).Таким образом, Минфин заработал за этот аукцион — 71,5₽ млрд (прошлый аукцион — 51,6₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено ~244₽ млрд, план может быть не выполнен, если не использовать доп. размещения (в запасе 8 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (понадобится больше, более 3₽ трлн), при этом ведомство отдаёт предпочтение долгосрочным бумагам с ПК доходом, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, но это уже зависит от вашей стратегии.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

Ключевая ставка останется 16% — и точка

В пятницу 26 апреля будет очередное заседание ЦБ по ключевой ставке, на котором её оставят без изменений с вероятностью выше 90%. Конечно, бизнесу тяжеловато развиваться в таких условиях, население тоже в печали, ставки по ипотекам конские, да и в целом кредиты дорогие. Это, конечно, не мешает людям их брать.

Ключевая ставка — это процент, под который Центральный банк Российской Федерации кредитует коммерческие банки, а также принимает у них денежные средства на хранение. Но она важна не только банкам, но и инвесторам, и бизнесу, и населению в целом. В том числе и мне, и подписчикам моего телеграм-канала про инвестиции.

Длинные ОФЗ между 13% и 14%

Доходности по длинным ОФЗ вплотную подбирались к 14%, но слегка откатились. Это не означает, что не удастся дойти до 14%. Минфин давит аукционами, будет их продолжать и далее. Казна требует денег. Рынок не готов давать их под 12–13%, когда ставка 16%, хотя оптимизм постепенно растворяется.

Риторика ЦБ

Словесные интервенции Набиуллиной о возможном повышении ставки свидетельствуют скорее о том, что не стоит пока ждать её снижения. Как минимум — до лета, а там будет видно.

Дефицит бюджета

Был, есть и будет. По плану дефицит бюджета за 2024 год 1,6 трлн. По итогам 1К2024 уже 0,6 трлн. И то благодаря высоким ценам на нефть.

Ускорение инфляции

В марте инфляция ускорилась до 7,7% год к году. Таргет у ЦБ 4%, но это не значит, что его нужно достичь. Всем понятно, что рано или поздно инфляция и девальвация должны пересечься, поэтому высокая инфляция с нами надолго.

Чтобы она не бахнула слишком сильно, высокая ставка её купирует, но не исключает. Также у нас тут дефицит рабочей силы и рост цен на бензин. Тут всё очевидно. При таких вводных инфляция будет раскручиваться.

Курс рубля

Держится, как бы ни старались его напугать. Не 60 рублей за доллар, конечно, но и не 120. Курс регулируется, так что предел девальвации нам на самом деле неизвестен. Как и справедливый курс рубля, про который эксперты любят писать в комментариях.

16% — и точка

Если произойдёт что-то из ряда вон выходящее, ЦБ сможет экстренно поднять ставку. Сейчас предпосылок для этого нет. Снижать ради снижения смысла также нет. Да, инфляция разгоняется, но не критически. Она ниже ставки в 2 раза.

Другое дело, что снижение может теперь гипотетически сдвигаться не на лето, а на осень. Это означает, что флоатеры продолжают оставаться интересными. Это означает, что население будет и дальше накапливать деньги — та его часть, у которой они есть. Депозиты и облигации продолжают быть крайне интересными. Также это означает, что другая часть населения будет продолжать брать кредиты. Почему нет, если да?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Показать полностью

3

Инфляция в середине апреля — темпы ускорились, на цель регуляторы мы навряд ли выйдем, слишком много проинфляционных факторов

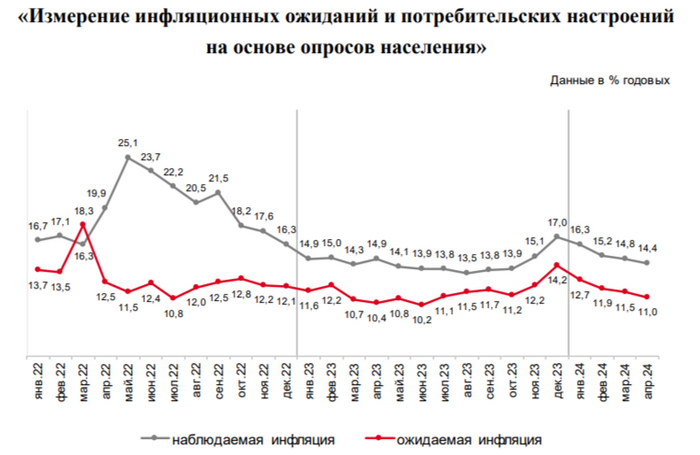

Ⓜ️ По последним данным Росстата, за период с 9 по 15 апреля индекс потребительских цен вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%). Недельные данные выводят нас на 6% saar, а это не есть хорошо (это месячная инфляция без сезонных факторов, умноженная на 12), как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). Цель регулятора 4-4,5% к концу года трудноосуществима (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

🗣 По данным Росстата, за период с 8 по 14 апреля производство бензина в РФ повысилось на 12,1%, а дизельного топлива на 0,6%. Розничные цены на бензин подорожали за неделю на 0,26% (невероятный взлёт цен, самый сильный прирост за последние месяцы, прошлая неделя — 0,16%), на дизтопливо фиксируем повышение цен на 0,16% (прошлая неделя — 0,21%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается, это отмечено и в данных Сбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,5₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 74,7$, как итог бочка стоит ~7000₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, в отчёте Сбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок или привести к повышению ставки.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Чистая прибыль банковского сектора в марте 2024 г. — фиксируем снижение относительно прошлого месяца и года, но главное это снижение ROE

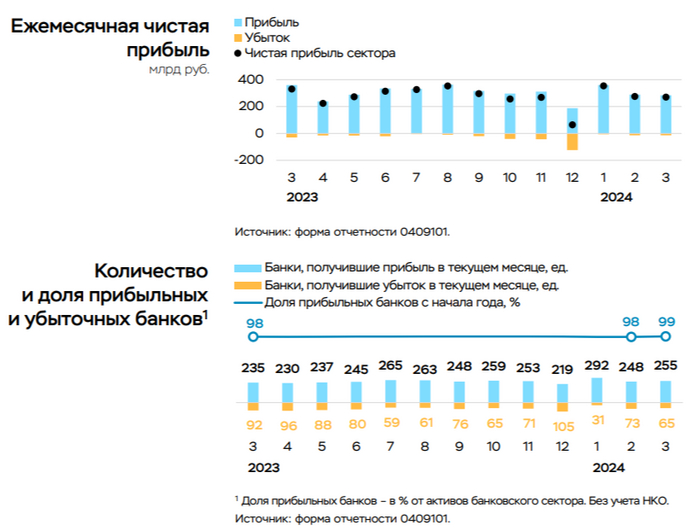

💳 По данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1% в годовом выражении), случилось незначительное снижение относительно прошлого месяца — 275₽ млрд (1,8%), а вот с прошлым годом всё более чувствительнее — 330₽ млрд (18,2%). Но главное то, что доходность на капитал (показатель, который учитывает рост балансов банков) в марте 2024 г. относительно марта 2023 г. снизилась (с 32 до 22,1% в годовом выражении, в феврале 2024 г. ROE — 22,7%) и это уже звоночек. Теперь отмечаем интересные факты из отчёта:

🟣 Основная прибыль уменьшилась (основная прибыль включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) до 158₽ млрд с 210₽ млрд в феврале, но снижение было техническим. В марте была проведена реклассификация ценных бумаг в категорию удерживаемых до погашения из оцениваемых по справедливой стоимости. По ним накопилась отрицательная переоценка — 50₽ млрд, которая была восстановлена, а вместо этого сформированы резервы на ту же сумму в составе основной прибыли. На чистую прибыль данная реклассификация не повлияла.

🟣 За I квартал 2024 г. банки заработали — 899₽ млрд чистой прибыли (I квартал 2023 г. — 881₽ млрд), но нужно учитывать, что банковский сектор сильно вырос: активы за последние 12 м. увеличились на 20%. Таким образом, доходность несколько снизилась, хотя и остаётся высокой — ROE за I квартал 2024 г. составил 25% в сравнении с 29% в I квартале 2023 г. Напомню, что ожидания регулятора по прибыли за 2024 г. составляют 2,3–2,8₽ трлн, ~230₽ млрд в среднем за месяц.

🟣 Количество прибыльных банков выросло по сравнению с февралём (255, или 80% от общего числа, в феврале 248 и 77% соответственно).

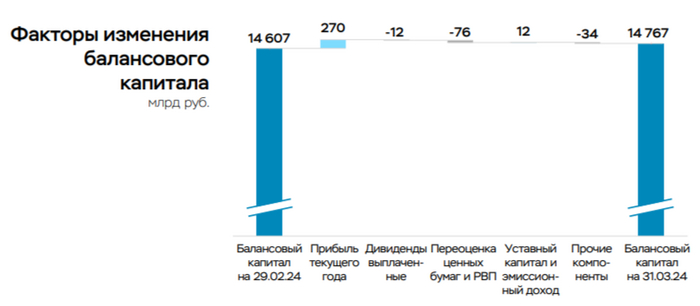

🟣 Несмотря на прибыль в размере 270₽ млрд, балансовый капитал сектора вырос всего на 159₽ млрд, до 14,8₽ трлн. Это в большей степени связано с отрицательной переоценкой ценных бумаг через прочий совокупный доход (-76₽ млрд из-за продолжающегося роста ставок по длинным облигациям — в частности, доходности ОФЗ на разных сроках увеличились на 50–90 б.п.). Кроме того, на капитал повлияло изменение накопленной прибыли прошлых лет (-49₽ млрд), преимущественно за счёт убытков, относящихся к прошлому периоду, и дивидендных выплат. Также через капитал прошла отрицательная переоценка бессрочных субординированных инструментов.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сбер опубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Рентабельность капитала за 3 месяца достигла 22%. Вклад же Сбера в общую банковскую прибыль в марте составил — 47,6%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Прочие операционные доходы просели до — 9,5₽ млрд (-72,5% г/г), это влияние заработка на курсовых разницах. Создание резервов под кредитные убытки и прочие резервы — 10,9₽ млрд (+51,4% г/г), из-за высокой ключевой ставки приходится больше отчислять.

📌 В I квартале чистая прибыль банками была заработана опережающими темпами, но быть уверенным в продолжении такой тенденции я бы не стал. Всё же высокая ставка с нами надолго, значит больше отчислений в резервы и охлаждение кредитования будет маячить на горизонте (не забываем и про другие меры: ужесточение макропруденциальных лимитов/надбавок и корректировка в льготной ипотеке).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

3

Боитесь своих внутренних демонов?

Представьте, что каждый ваш страх — это невидимый монстр в бесконечном доме. Сможете ли вы найти выход и освободиться? Сегодня есть возможность узнать ответ — в нашей новой игре!

Недвижка продолжает дорожать. Рубль не смог обвалиться. IPO МТС Банка, халвинг биткоина, рост ОФЗ, другие новости. Воскресный инвестдайджест

Пока Павел Дуров собирает коллекцию стульев и рефлексирует из-за баклажанов, лёжа в ледяной ванне, рубль не смог обвалиться, биткоин отхалвился, ОФЗ пошли вверх, как и недвижка. Всё больше дивидендов и новых выпусков облигаций, готовится к IPO МТС Банк, а я пополнил портфель новыми активами и рассказал о самом интересном, что произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Рубль не смог обвалиться

Рубль слабел на неделе, но в итоге даже слегка укрепился. Курс изменился с 93,43 до 93,15 рубля за доллар, хотя и вызвал небольшую панику. Возможно, скоро будут предприняты и другие штурмы, более серьёзные.

Но попытка засчитана. Рано или поздно рубль может сказать всем «пока», на этот случай не лишнем будет иметь в портфеле юаневые и замещающие облигации. Впрочем, акции экспортёров тоже решают.

Индекс снова вверх

Индекс укрепился выше важной отметки в 3 450 и продолжил рост. Рост за неделю с 3 457 до 3 469 пунктов. Долларовый РТС тоже вырос — с 1 165 до 1 173. Рост на ожидании дивидендов, не только на ослаблении рубля же расти.

Начинается главный дивидендный сезон года, апрель традиционно двигает цены вверх, в мае и июне инвесторов начнут заваливать деньгами по-взрослому.

Дивиденды

На неделе прошла отсечка по Позитиву. Объявлены новые дивиденды: Акрон (2,46%), Пермэнергосбыт (10,61% ао и 10,45% ап), НПО Наука (1,05%), РосДорБанк (7,66%), Алроса (2,65%), ТМК (4,15%), МГКЛ (2,68%). Особенно порадовал Пермэнергосбыт. А лично я продолжаю активно покупать акции нефтяников — Роснефть и Лукойл.

Ближайшие дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

Снова активно. Даже чересчур.

Разместились/собрали заявки: Интерлизинг, ДАРС, Солтон, Фордевинд, Балтийский Лизинг, МСБ Лизинг, Контрол Лизинг и другие. Я поучаствовал в Интере, ДАРС, Фордевинде, МСБ и Контроле. Также докупал длинные ОФЗ 26243. А вот по ЛК Цивилизация случилась отмена.

На очереди: ОРГ, Элемент Лизинг, ПКБ, С-Принт, Новабев, Ресо-Лизинг, Центр-Инвест и другие. Пока присматриваюсь к Элементу, ОРГ и Новабев. Скоро ещё много интересных выпусков, не пропустите.

Индекс RGBI оттолкнулся от дна. Рост с 114,01 до 114,81. Доходность по ОФЗ не дошла до 14%, я рад, что покупал длинные выпуски, скорее всего, ещё буду покупать, пока выше 13%. Минфин продолжает аукционы, казне нужны деньги.

Халвинг биткоина

У биткоина произошёл четвёртый в истории халвинг 20 апреля в 3:10 мск — объём выпуска новых монет сократился вдвое. Исторически сокращение предложения криптовалюты на рынке при высоком спросе со временем приводило к росту её курса.

Всю неделю была повышенная волатильность с уклоном вниз. Мой криптопортфель существенно просел, но это хорошо. Покупать крипту приятнее по более низким ценам.

Обмен замороженными активами

Спрос нерезидентов на обмен активами превысил предложение россиян, это гуд, если всё пройдёт гладко, будет продолжение.

Я как-то сразу упустил момент, что можно подать заявку на разблокировку фонда Сбера на S&P500. Опомнился, подал. У меня там несколько тысяч рублей, так что они тоже должны уложиться в лимит. Ранее я подался и по акциям и финексу. Приём заявок до 8 мая.

IPO МТС Банка

В пятницу, 19 апреля, МТС Банк объявил ценовой диапазон первичного размещения акций — 2350–2500 рублей за акцию. В тот же день начался сбор заявок на покупку бумаг, который будет завершен 25 апреля в 15:00. В первые часы переподписка была в 2 раза. А будет в 20. Скоро выйдет разбор, не пропустите.

SPO Астры

Астра провела SPO. Дисконт дали неплохой, но аллокация была всего 15%. Можно было купить по 555, а продать по 610. Easy money. Всего Астра разместила на SPO акции на 11,7 млрд.

Обновление рекорда в московской первичке

Этим уже даже никого не удивишь. Недвижимость всегда растёт, как эксперты и предполагали, сворачивание массовых льготок поднимает ценник. 297 000 за метр в среднем — трактор совсем близко.

Что ещё?

Запустил аккаунт на boosty. Всё, что в тг бесплатно, там платно, но раньше (по мере готовности). История для тех, кто хочет выразить респект не словом, а деньгами.

Компания Мать и дитя получила официальное согласие Кипра на переезд в Россию, дивиденды всё реальнее.

Нефть Brent опустилась ниже 90. Сейчас по 87. Морские поставки нефти из России выросли до максимума за 11 месяцев. Золото тоже растёт.

Сбер назвал топ-5 акций своих клиентов: Сбер, Мечел, Россети, Газпром и ВТБ. Ну и мерзость.

Объём размещений корпоративных облигаций в первом квартале сократился на 43%. Деньги дорогие. В то же время заёмщиков на долговом рынке количественно стало больше.

X5 намекнул, что дивидендов в 2024 году инвесторам не видать как своих ушей.

Московская биржа запустила индекс IPO. А вот IPO группы компаний Элемент проведёт СПб Биржа.

По итогам 1К2024 Росстат зафиксировал снижение спроса на вторичное жильё в Москве на 9% по сравнению с 1К2023. Это связывают с ожиданиями покупателей, которые надеются на снижение цен. Ну-ну. Никто не хочет продавать дёшево, но никто не может купить дорого.

Toncoin закрепился в первой десятке крупнейших по капитализации монет, заняв девятую строчку. Цена монеты за прошедший месяц выросла в два с половиной раза. Рост её курса сильно ускорился после выхода интервью Павла Дурова изданию Financial Times, в котором он рассказал, что мессенджер получил предварительную оценку в 30 млрд долларов перед возможным IPO. Дуров, верни стену.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Показать полностью

5