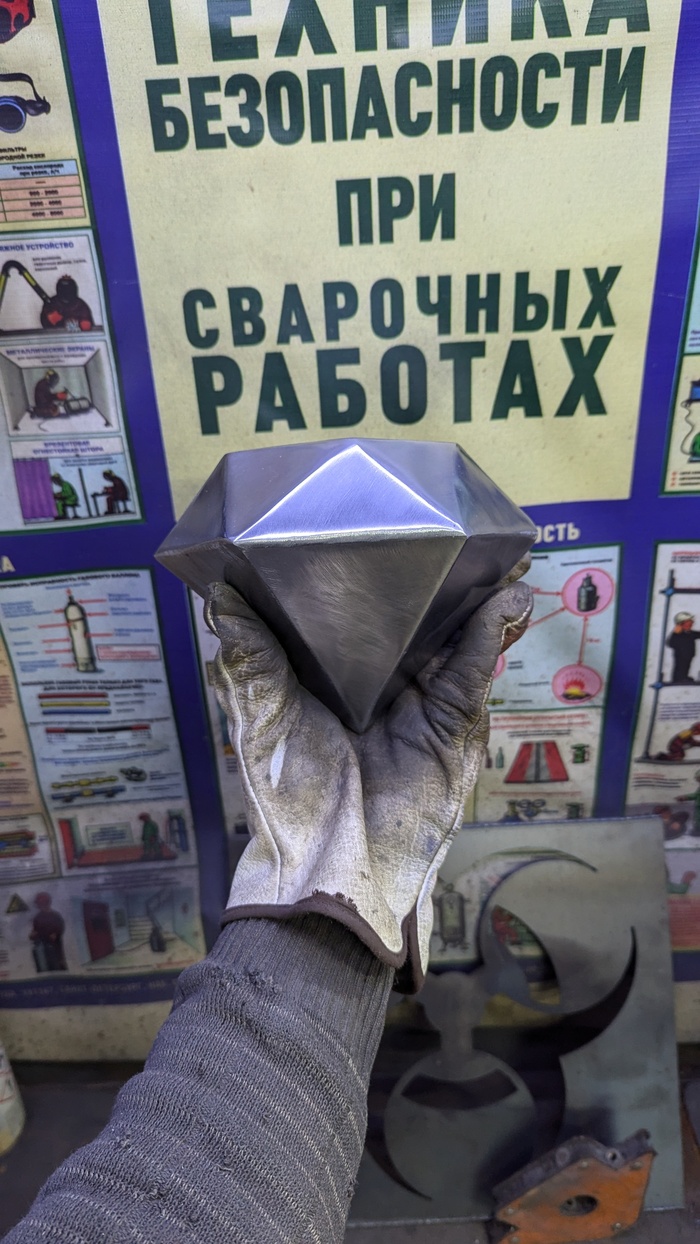

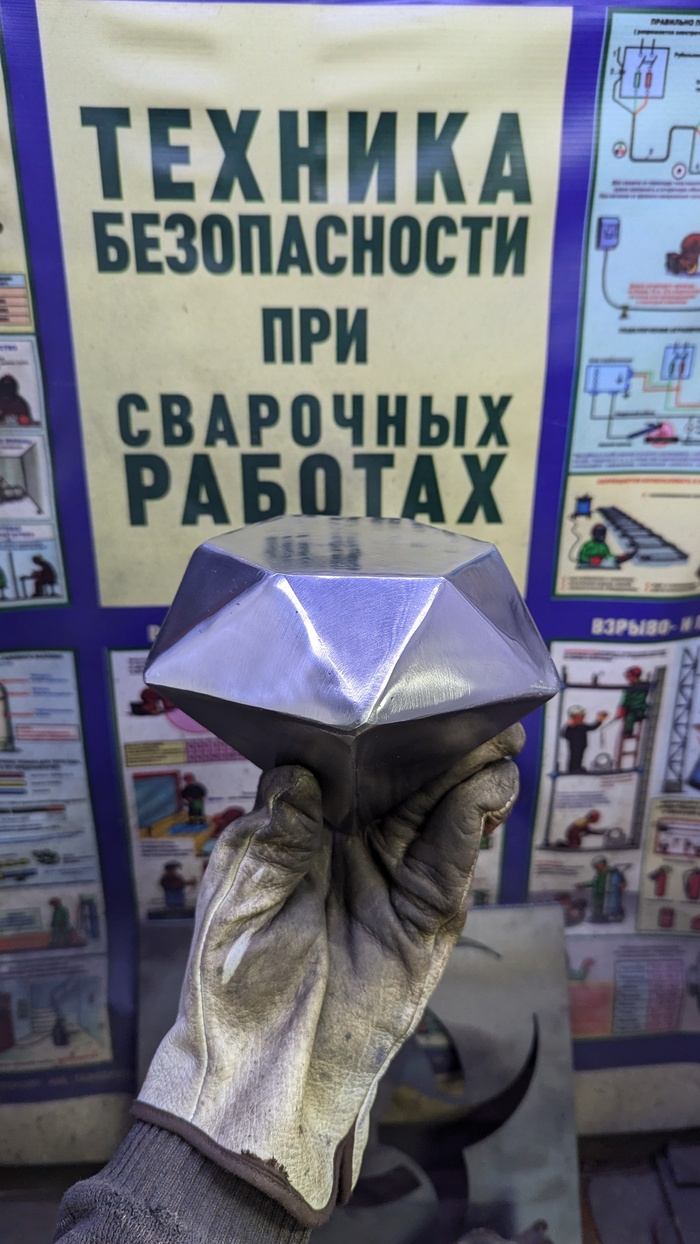

Когда бриллиант слишком мал

Показать полностью

1

Вот и минуло 20 лет.

Что подарить любимой жене?

Лучшие друзья девушек - это бриллианты! А сделанный своими руками бесценен.

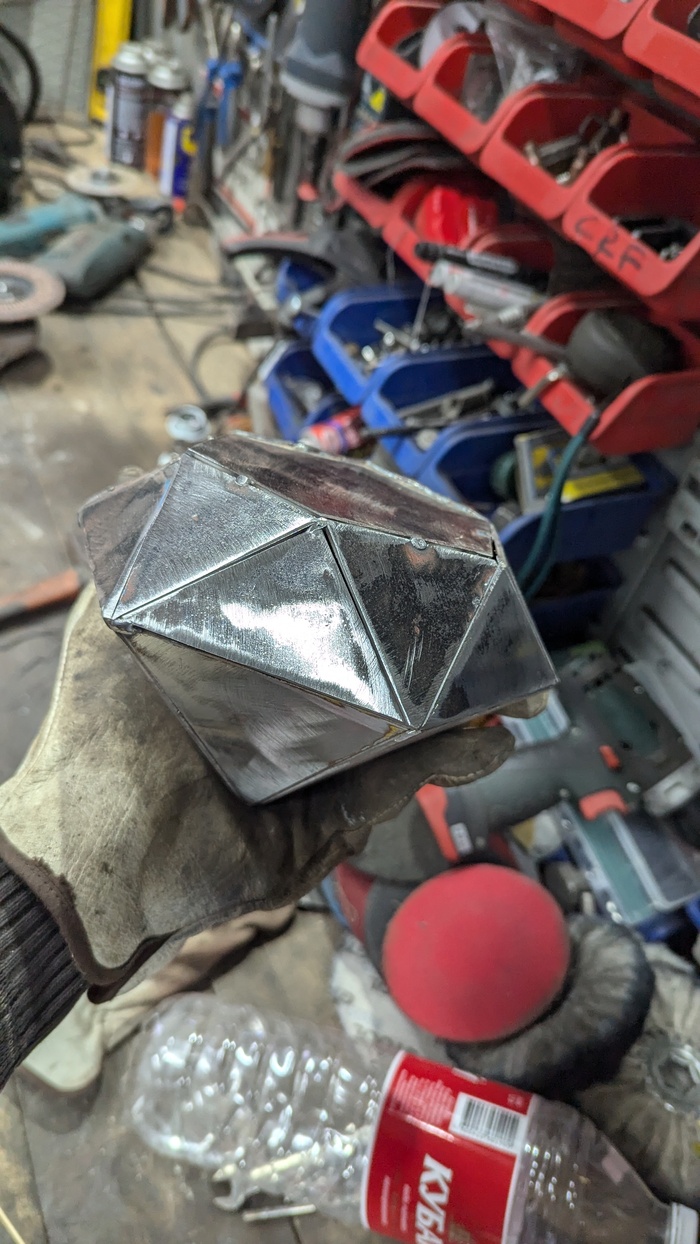

Нарубил железок.

Не так просто оказалось собрать ровно.

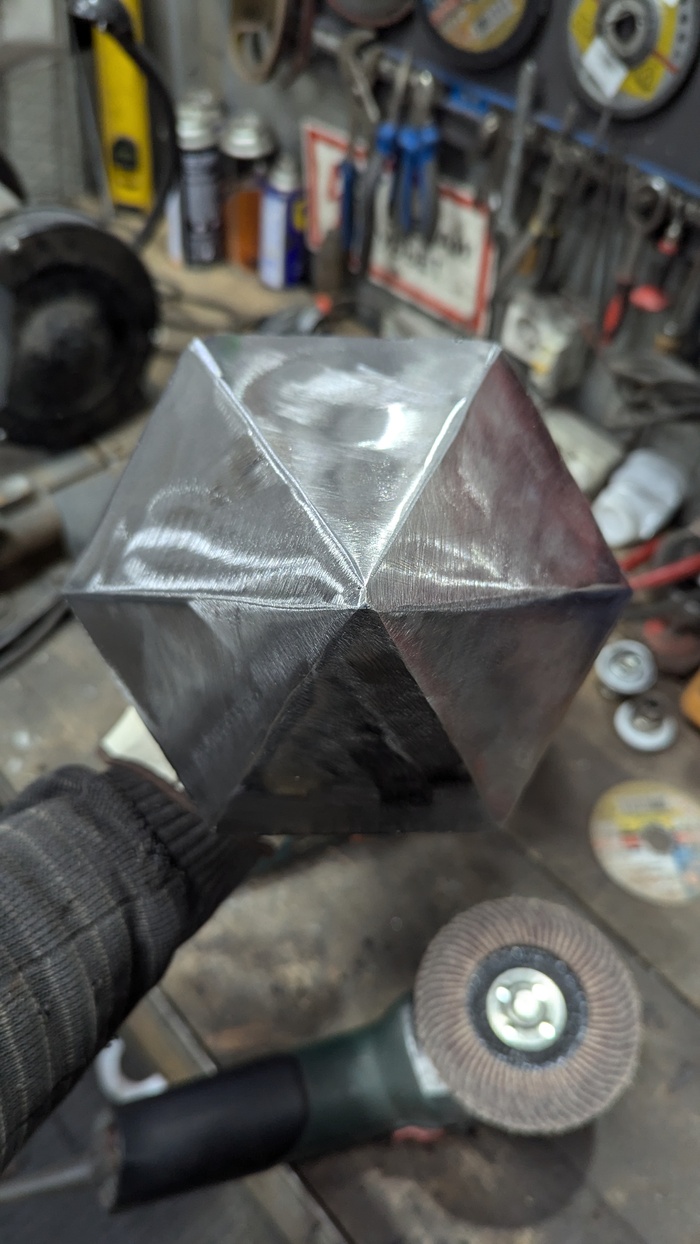

Прихватил. Зачистил перед сваркой.

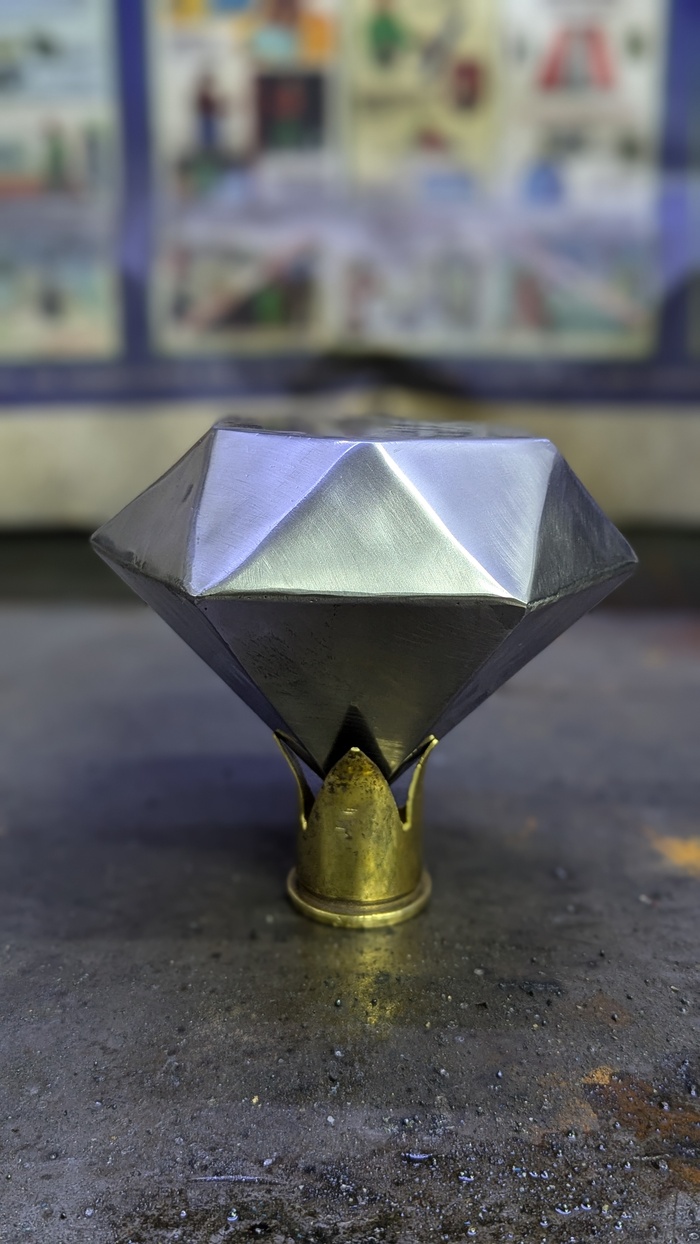

Полировка и покрытие прозрачным лаком.

А получилось прям как аналогия нашей совместной жизни. Они не ровные, не отполированы до блеска, но все равно вместе.

Желаю всем прожить длинную счастливую жизнь.

В Diamond Code недавно создали специальный семейный бриллиант для Екатерины Глок — акушерки, мамы восьми детей и вдохновляющей личности. Она обратилась к нам не только за уникальным украшением, но и за прозрачностью процесса.

Главный принцип Diamond Code: клиент всё контролирует сам. Сначала Екатерина предоставила локоны детей (семеро — из Москвы, одна дочь — из Красноярска, волосы приехали посылкой). Каждый этап — получение, работа в лаборатории, огранка — мы документируем и показываем заказчику.

Почему это важно? Когда речь о семейной реликвии, нужно быть уверенным, что твои данные не попадут к посторонним. Поэтому наш сервис исключает риск утечки, обеспечивает абсолютную защиту и даёт полную картину — где, как и когда создаётся изделие.

Итог: бриллиант из волос детей стал символом семьи Екатерины Глок и новым стандартом на рынке ювелирных реликвий. В Diamond Code каждый получает не только камень, но и спокойствие — всё под контролем и только для своих.

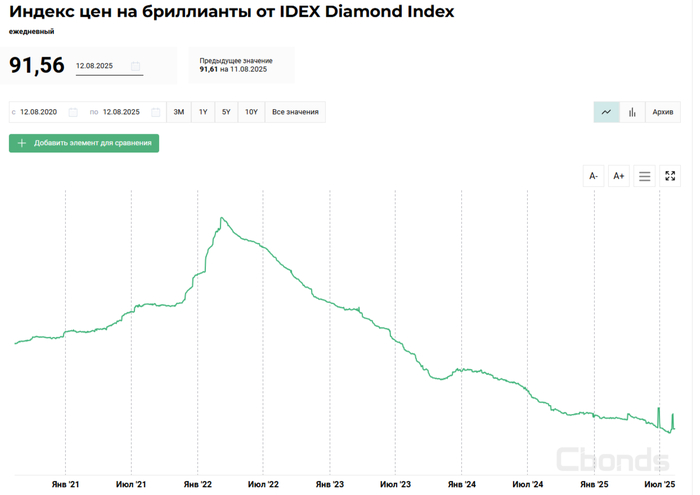

АЛРОСА опубликовала финансовые результаты по МСФО за I п. 2025 г. Отчёт получился противоречивым, с одной стороны компания просела по выручке и операционной прибыли, но выручка увеличилась, однако ей помогли разовые факторы и есть опасения, что ситуация во II полугодии не улучшится:

💎 Выручка: 134,3₽ млрд (-25,2% г/г),

💎 Операционная прибыль: 28₽ млрд (-26% г/г),

💎 Чистая прибыль: 40,6₽ млрд (+10,8% г/г)

💎 Индекс цен на алмазы продолжает падать, вопрос по восстановлению цен откладывается. ₽ также неистово укрепился за это полугодие (средний курс $ за I п. 2025 г. — 86,9₽ vs. средний курс $ за I п. 2024 г. — 90,5₽). Не стоит забывать о санкциях, которые влияют на спрос: с 1 января 2024 г. EC ввела ограничения на импорт непромышленных алмазов добытых в РФ, США с 1 марта 2024 г. запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября от 0,5 карата.

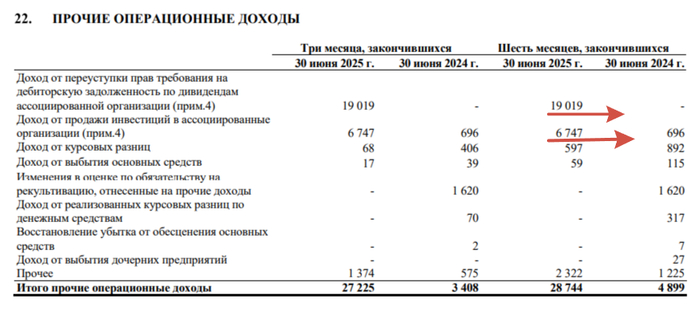

💎 Выручка просела из-за снизившегося спроса, тот же импорт Индией российских алмазов за 5 месяцев 2025 г. упал на 45% г/г (в результате санкций идёт ещё хорошая скидка), добавляем сюда низкие цены на сырьё, сильный ₽ и конкуренцию с лабораторно-выращенными алмазами. Себестоимость продаж снизилась до 94,8₽ млрд (-16,9% г/г, распродали запасы), админ. расходы сокращаются — 10,2₽ млрд (-1,5% г/г, тут стоит похвалить компанию). Прочие опер. расходы увеличились до 29,2₽ (+29,7% г/г, произошёл убыток от обесценения основных средств 8,3₽ млрд и расход от курсовых разниц 8,1 ₽ млрд). Но главное — это увеличение прочих опер. доходов до 28,7₽ млрд (годом ранее 4,9₽ млрд), продажа доли (41%) в Катоке принесла Алросе 25,7₽ млрд (Катока добывает около 6,5 млн карат алмазов в год, прибыль Алросы составляла 5₽ млрд в год). Из-за этой продажи опер. прибыль не так сильно просела, но выгодна ли она? Я думаю, что нет.

💎 Прибыль подросла благодаря финансовым расходам/доходам — 15,4₽ млрд (годом ранее -3,7₽ млрд). Всё благодаря курсовым разницам — 21,9₽ млрд (годом ранее 5,5₽ млрд), т.к. долги номинированы в валюте, то укрепление ₽ помогло. Доля прибыли в совместном предприятии снизилась 2,5₽ млрд (годом ранее 11,7₽ млрд, потеря Катоки)

💎 Компания нарастила свою денежную позицию до 115,3₽ млрд (на конец 2024 г. было 88,7₽ млрд, отказ от дивидендов помог). Долг компании сократился до 176,3₽ млрд (на конец 2024 г. было 196,6₽ млрд, в апреле 2025 разместили облигации на 350$ млн со ставкой 6,7%). Соотношение чистый долг/EBITDA — 1,18х.

💎 OCF сократился до 24,9₽ млрд (-59% г/г), CAPEX снизился незначительно до 22,3₽ млрд (-0,9% г/г), как итог FCF положительный 28,4₽ млрд (годом ранее +34,1₽ млрд), но если очистить от эффекта продажи Катоки будет отрицательным -6,5₽ млрд. Исходя из див. политики компании, то дивиденды могут составить 2,75₽ на акцию за I полугодие (50% ЧП по МСФО). Не думаю, что компания заплатит больше 50% от FCF, учитывая её финансовое положение.

📌 ₽ во II полугодии не даёт слабины, но зато ключевую ставку начали снижать, а значит % расходы снизятся (% расходы за I полугодие — 11,8₽ млрд, +302% г/г). Так же компания приостанавливает добычу на низкорентабельных активах, а значит будет экономить на опер. расходах. Не забываем о поддержке Гохрана, бюджетный лимит на закупку драгоценных металлов и камней составляет 38,9₽ млрд на 2025 г. и 38,8₽ млрд на 2026 г. С другой стороны CAPEX будет повышенным, т.к. Алроса начала бурение скважин для строительства рудника Мир-Глубокий (на восстановление потребуется $1,8-2 млрд судя по презентации). Но многое будет зависеть от спроса и цены, а II полугодие у компании всегда выходит хуже, чем I полугодие.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Лучшие друзья девушек - это кто ? Правильно, бриллианты😊 Сегодня речь как раз про бриллиант, довольно редкий сигнал разворота тренда. Бриллиант часто можно спутать с формируемым боковиком, а потому умение увидеть его на графике позволит вам "прочесть" рынок на пару шагов вперед.

На что обратить внимание:

🔹Иногда эту фигуру называют «Алмаз», «Ромб» или «Кристалл».

🔹Верхний и нижний углы находятся примерно на одной оси, допускается небольшое смещение.

🔹Начало фигуры возникает в конце импульсного движения по тренду.

🔹Целью роста или падения является отрезок между экстремумами внутри ромба.

🔹В случае появления фигуры на 4-часовом графике и ниже, сигнал для разворота является слабым. Более высокая вероятность для отработки сигнала — от дневного таймфрейма и выше.

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

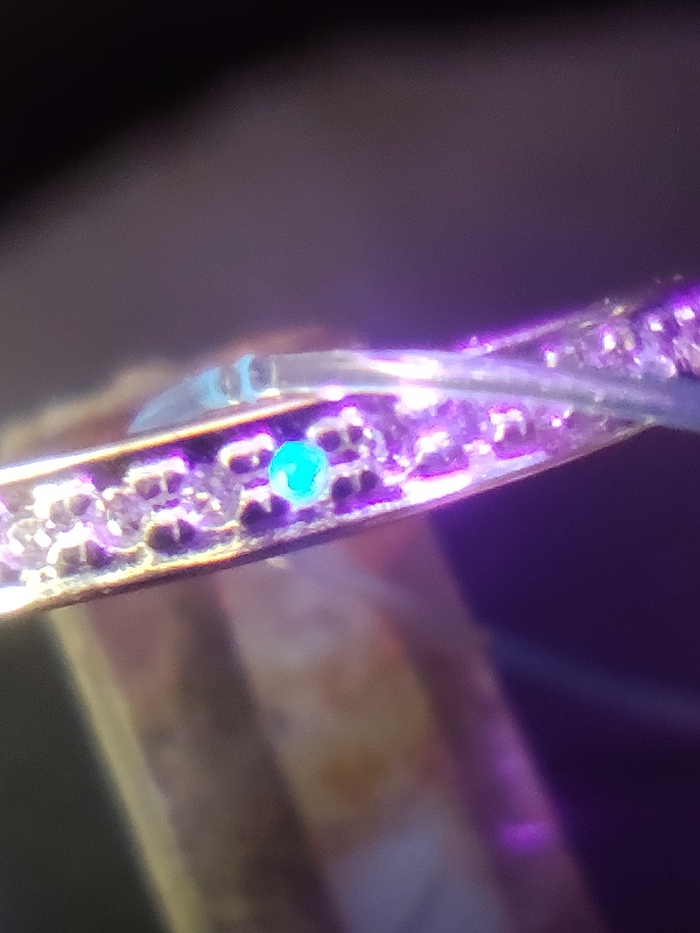

Нет, это не брак. Флуориесценция алмазов в ультрафиолетом свете зависит от наличия примесей в структуре алмаза. Что бы увидеть флуоресценцию всех алмазов надо подвергнуть их облучению рентгеновского излучения или катодного. Раньше геологи при поиске алмазов и других полезных ископаемых в полевых условиях использовали переносные небольшие приборы где в вакууме с помощью катодных лучей рассматривали пробы породы на предмет алмазов и не только. Сам прибор состоял из небольшой коробочки с прозрачным стеклом. А с помощью обычной катушки зажигания от автомобиля создавалось высокое напряжение переменного тока. Обычным насосом обратного действия создавался вакуум. В коробочке было два электрода, один на дне где лежала порода и второй вверху по контуру коробки. При подаче напряжения создавались катодные лучи возбуждающие в минералах люминесценцию. По виду излучения люминесценции минералов делался предварительный анализ вещества.

При воздействии светом ультрафиолетового излучения на "мои" бриллианты, только три из 23 обладают флуоресценцией.

Флуоресценция кристаллов бриллиантов под ультрафиолетом.

Как оказалось эти бриллианты так же флуориесцируют и при дневном освещении.

Флуориесценция бриллиантов при дневном освещении под ультрафиолетом .