Over-the-Counter торговля или в простонародье "торговля в обход прилавка" является популярным способом покупки крипты для крупных игроков.

💰Что такое OTC

Это торговля криптой в обход классических бирж, без посредников. Продавец и покупатель сами договариваются о курсе актива, сумме сделки, способе оплаты. Если все окей и две стороны смогли договориться — сделка закрывается, если возникли какие-то нюансы — тогда стороны обращаются к OTC-платформе.

🐳 В каких случаях OTC лучше чем классическая биржа

Представьте, что вы криптовалютный кит. Вы хотите купить 1000 BTC по хорошей цене. На классической бирже вряд ли встречаются такие крупные ордеры, вам придется купить такую сумму BTC не за один раз, а за несколько сделок.

Допустим 5 сделок по 200 BTC. Каждая сделка будет бить по стакану, и цена с каждым разом будет варьироваться, то есть с каждой новой сделкой цена за 1 BTC будет подниматься, так как в обороте его становится меньше.

В итоге вы купите ваши BTC за пять подходов по разному курсу, как итог — переплата. А на OTC такого нет. Более того, на OTC часто можно купить актив по цене на 2-5% ниже рыночной.

Вот только такой вариант торговли подходит для китов, лоубанкам там по сути делать нечего.

😒 Безопасно ли это?

Если использовать проверенные площадки и пользоваться услугой эскроу (гаранта сделки) — то да, безопасно.

🛒 Что ещё можно купить на OTC

Сейчас помимо платформ существуют и OTC телеграмм-каналы и чаты. Там помимо крипты можно купить множество других сопутствующих крипте товаров, которые зачастую используются для серых схем. Это софты, аккаунты бирж, методички, курсы и так далее.

Порой это действительно полезно: допустим вы из-за санкций не можете пройти KYC-верификацию на бирже, а очень хотите принять участие в лаунчпаде , то на OTC можно купить верифицированный аккаунт, но на свой страх и риск, так как мошенничество никто не отменял.

Покупали ли вы на OTC?

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

На этой неделе курс доллара активно пытается пробиться ниже последней поддержки возле ₽91. Для этого ему удалось даже закрепиться под уровнем ₽91,4. Однако вчера курс смог снова взлететь выше него, а значит, локальный нисходящий тренд сломлен, и теперь открывается возможность для отскока курса, и, скорее всего, последняя.

График (H1) курса валют USDRUB_TOM

Начнем с того, что растущую картину, которая формировалась в апреле на рост курса к ₽96, на что я в основном рассчитывал, когда покупалфьючерс на доллар по ₽92, после пробоя уровня ₽92,5 была сломлена. Ранее курс четко рос вдоль аптренда, поэтому после прорыва главной области сопротивления ₽92,5-93 в базовом сценарии должна была начаться волна роста валюты, однако при условии, что цена не упадет ниже ₽92,5.

Поэтому в своем прогнозена рост курса я допускал коррекцию до ₽92,5 и в этом случае не собирался принимать мер защиты моей длинной позиции. Однако перед заседанием ЦБ цене удалось закрепиться ниже ₽92,5. Тогда уже выставил стоп на случай пробоя уровня ₽92 и в итоге закрылтам позицию, откупив ее в конце дня на следующей поддержке ₽91,4, таким образом, улучшив цену покупки.

И основной целью отскока от этого уровня, согласно моему прогнозу, была область ₽93-93,5, куда курс в итоге довольно быстро и взлетел. Однако чтобы вернуться к росту, теперь было необходимо закрепиться выше ₽93,2.

Этого закрепления не произошло, поэтому я продал половину контрактов по валюте по ₽92,9, ожидая возврат цены ближе к уровню ₽91,4. Но ей удалось упасть даже еще ниже, до ₽90,85. А вот это уже опасная история для курса доллара. Чтобы продолжить рост, да и просто хотя бы сохранить колебательное движение в области ₽91,4-93, нельзя закрепляться ниже ₽91, ведь в этом случае может сильно измениться глобальная картина на валютном рынке. И меня пугает, что курс пытается пробиться ниже этого значения. Уровень ₽91 для меня является определяющим. Пока цена остается выше него, держу длинную позицию по валюте.

Сам же я снова добавился в лонг от ₽91-91,4 и ожидаю отскок курса ближе к ₽93. Но не думаю, что рост будет быстрым. Вероятно, цена еще вернется к уровню ₽91,4 и, проверив его на прочность, уже направится к ₽93. И, скорее всего, это последняя возможность для отскока. Велика вероятность, что если курс упадет снова ниже ₽91,4, то он сможет пробить ₽91.

Замечу, что в понедельник стало известно о резком уменьшении покупок валюты Минфином. Собственно, на этих новостях курс и продавили ниже ₽91,4, полагаю, для сбора ликвидности и снятия стопов покупателей. В итоге Минфин с 8 мая по 6 июня в рамках бюджетного правила будет ежедневно покупать валюту на сумму ₽5,55 млрд. А с учётом операций ЦБ объём его ежедневной продажи валюты вырастет в 10 раз — с ₽0,6 до ₽6,25 млрд.

Конечно, такая новость оказала поддержку рублю, однако, надолго ли? В предыдущие 30 дней Минфин покупал валюту на ₽11,2 млрд. В то же время ЦБ самостоятельно продавал и будет продавать дальше валюту на ₽11,8 млрд в день. То есть, чистые продажи составляли ₽0,6 млрд. Ну и не сказать, что рубль сильно ослаб за апрель на фоне таких небольших продаж. Теперь же в мае чистые продажи валюты составят ₽6,25 млрд в день.

Не думаю, что это может что-то сильно изменить, но поддержка у рубля станет больше. Также не забываем, что обязательную продажу валютной выручки правительство продлило на год вперед, до апреля 2025 года. А это тоже будет оказывать поддержку рублю. Поэтому на быстрый взлет валюты рассчитывать не стоит.

Как минимум, чтобы теперь снова увидеть рост курса, ему необходимо построить новый восходящий тренд и закрепиться выше ₽93,2. Вот тогда можно будет ожидать рост выше. Пока продолжаю держать длинную позицию по доллару со средней ценой около ₽91,4 в расчете на отскок к ₽93.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рубль снова получает поддержку. Это еще не значит, что он будет укрепляться и дальше, но это дает ему возможность пока не падать. В любом случае остаюсь в лонге и жду отскока цены. А что-то реально сильно изменить может только закрепление курса ниже ₽91. И если цена в ближайшие дни не сможет взлететь, то вероятность такого сценария сильно возрастет, поэтому важно следить за этим моментом и корректировать стратегию в случае реализации такого сценария. А как именно, расскажу уже в будущем, если будет необходимость.

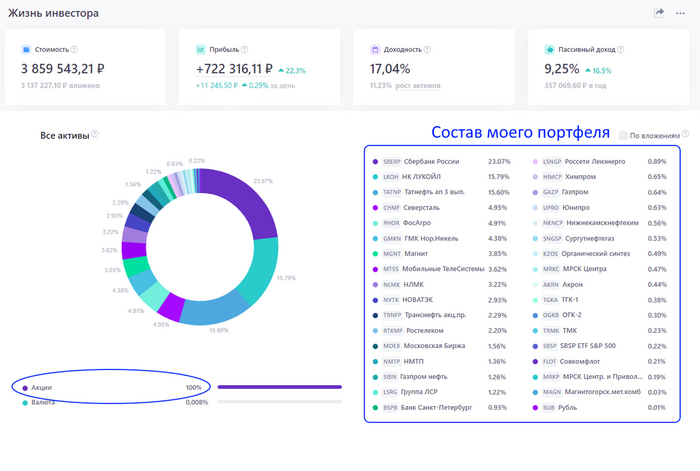

Я инвестирую на фондовом рынке РФ уже больше 4 лет. Мой портфель на 100% состоит из дивидендных акций. У меня нет ни корпоративных облигаций, ни ОФЗ и многие читатели моих блогов часто задают мне вопрос: "Почему в портфеле нет облигаций?".

В данной статье объясню свою позицию, подкрепив её парой исследований, которые доказывают, какой финансовый инструмент более прибылен в долгосрочной перспективе-акции или облигации.

Сравнение доходности акций и облигаций

Исследование №1

Эксперты провели сравнительные анализ 3х портфелей:

Первый портфель на 100% состоял из акций индекса "голубых фишек" MEBCTR. В нем 15 самых привлекательных компаний нашего рынка.

Второй портфель на 100% состоял из облигаций индекса RGBITR. В его составе на данный момент находятся 24 самых ликвидных ОФЗ с фиксированным купоном и сроком погашения больше 1 года.

Третий портфель был смешанный по классической системе40\60 (40% акций, 60% облигаций).

Портфели показывали следующую динамику:

Результаты за 10 лет:

Портфель 100% акций +247%

Портфель 100% облигаций +86%

Портфель 40\60 +161%

Очевидно, что акции прибыльнее облигаций (ОФЗ) на длительном отрезке, хотя в первый год показывали прибыль меньше, чем у портфеля из облигаций и акций\облигаций (40\60).

Исследование №2

Если более длительный анализ сравнения доходности акций и облигация за 20 лет. Результаты те же-акции на дистанции обгоняют облигации:

Вывод этих исследований очевиден-портфель, где преобладают акции или на 100% состоящий из акций, в разы прибылен, чем портфель из облигаций!

Облигации или Акции

Я не противник облигаций! Это полезный финансовый инструмент в определенных случаях. Однако, я замечаю, что многие инвесторы держат в портфеле облигации только потому, что так принято, без понимая насколько они эффективны и вообще, нужны ли они им в портфеле и помогают ли достигать поставленных целей по созданию капитала или пассивного источника дохода!

Доходность облигаций, традиционно, невысокая. Лишь последний кризисный год и рост ключевой ставки спровоцировал рос доходности ОФЗ и корпоративных облигаций (новых выпусков). Но, стоит учитывать, что при высокой инфляции, которая наблюдается сейчас (официальная 7.7%, реальная в 2 раза выше), двузначные купоны могут не покрыть обесценивание "тела" облигации, так как оно, в отличии от акций, не растёт с течением времени, даже если облигация была куплена ниже номинала. Со временем доходность облигации будет только уменьшаться из-за инфляции.

Отсюда следует главный минус облигации-это низкая доходность и рост рисков на длительной дистанции.

Облигации с плавающим купоном, краткосрочные и замещающие облигации имеют лучшую динамику по прибыли, но на длительном горизонте так же проигрывают акциям.

В акциях все наоборот, в самом начале они могут дать доход ниже облигаций или даже показать убыток, но со временем риск сокращается, а доходность (рост котировок + дивиденды) увеличивается.

Заключение

Инвестирование 100% денег в дивидендные акции дают максимальную прибыль на длительном горизонте, обгоняя при этом облигации. Это доказанный факт, подтвержденные историческими данными по росту активов!

Конечно, волатильность портфеля при инвестировании только в акции возрастает, но лично я готов принять риск падения портфеля в моменте, так как мой горизонт инвестирования около 15 лет и за этот период я смогу с помощью акций, дивидендов и сложного процента увеличить свой капитал. А когда стоимость моего портфеля перейдет определенный психологический рубеж, при котором на первый план выйдет не его рост, а сохранность, то я стану инвестировать в облигации.

🚢 Если отталкиваться от сегодняшней цены акции, то я бы уже не стал набирать позицию. Свои покупки данного актива я прекратил, когда цена перешагнула 11₽, уже тогда понимал, что если подойдём к 12₽, то по сути преодолеем "справедливую" стоимость актива, конечно, для дальнейшего роста нужны были триггеры (поэтому, так важно следить за отчётностями эмитента и корпоративными новостями). Вынос к 17₽ "психологически" был стёрт из памяти, тогда, казалось, что отчётность даст какой-либо ответ на данное действие рынка, но он же иногда бывает не логичен? (все мы хороши задним умом, знал бы отчётность за 2023 г. и ситуацию с нефтепроводом Дружба, продал бы по 17₽, какой-никакой опыт). Почему всё-таки решил продать? Ответ кроется в отчётности эмитента за 2023 г.:

🛳 Компании мешают кредиты, номинированные в валюте, это влияет на доход от курсовых разниц, в 2023 г. — 1₽ млрд (годом ранее 4₽ млрд, но стоит отметить, что головная компания от них избавилась полностью, а сама группа погасила краткосрочные, остались долгосрочные). Помимо этого, необходимо уже привыкнуть к нормализованной налоговой базе, в 2023 г. компания заплатила 8,6₽ млрд налогов, когда, как в прошлом, только 621₽ млн, всё дело в том, что группа НМТП выиграла суд у налоговой службы по ранее уплаченному излишнему налогу и государство с барского плеча вернуло в 2022 г. 5,8₽ млрд. Из-за этих двух моментов эмитент и показал снижение чистой прибыли — 30,2₽ млрд (-13,1% г/г), рост выручки навряд ли в 2024 г. будет ошеломляющим (курс $ стабилизировался, поставки тоже), компания предоставляет портовые услуги, а вот услуги флота всё же в ничтожном количестве.

🛳 OCF составил 36,3₽ млрд (+14,5% г/г), CAPEX — 6,2₽ млрд (+12,9% г/г), значит FCF равняется 30,2₽ млрд. Учитывая денежный поток, то выходит 1,56₽ на акцию, но группа сократила долг на 6,2₽ млрд, поэтому 1,24₽ на акцию. Если учитывать стратегию развития компании до 2029 г., то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание FCF. Выплата дивидендов за 2023 г. может составить — 0,78₽ на акцию (дивидендная доходность — ~6,1%). Компания консервативна в своих выплатах, конечно, может накинуть сверху ещё пару десятков копеек, но это всё-равно не двухзначная див. доходность.

🛳 Согласно стратегии, до 2029 г. в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). CAPEX возрастёт, значит FCF будет снижаться, придётся, видимо, ужаться и в дивидендах.

🛳 Судя по данным Блумберга загруженность портов НМТП не на полной мощности. Напомню вам, что в активе компании — Новороссийский порт на Чёрном море, Приморский на Балтийском и морской порт Балтийска в Калининграде. Потенциал есть, но тогда надо чтобы Дружбу отключили, но выгодно ли это Транснефти и т.д.?

📌 Что по итогу? Продажа НМТП состоялась по 12,5₽, это принесло 27,8% доходности, деньги отправил на накопительный счёт и пока раздумываю над новой покупкой (Совкомфлот или Роснефть). Главная проблема в том, что я не вижу апсайда в акции и дивидендная доходность в 6% не впечатляет, тот же накопительный сейчас даёт 16%, помимо этого на рынке присутствуют эмитенты, которые дадут двухзначную доходность + рост тела.

Начало повествования здесь. Предыдущая история 11 здесь.

Есть очень интересный момент для халявного заработка при переходе через сутки - ролловер. Брокеры, банки в этот момент запускают множество процедур, которые могут приводить к расширению спреда. Поясню на примере.

В банках в дилинге внутри суток могут быть открыто множество сделок, к примеру по EURUSD, и могут быть не закрыты к концу торговых суток. Для переноса позиции на следующие сутки, по некоторым процедурам, все сделки закрываются и сразу же пере открываются снова. Так как межбанковские спреды узкие, то потери на спреде не очень велики, но они есть. Причем потери будут для сделок в любую из сторон. Так как совокупная позиция очень велика, то в момент этой процедуры свободные объемы выгребаются по всему стакану, что приводит к относительно кратковременное движения цен: аск - вверх, а цен бид - вниз по стакану. После закрытия будет обратная процедура - пере открытие закрытых торговых объемов, что тоже приводит к движению цен по стакану. Выставление ордеров происходит у всех не в один и тот же момент 00-00 часов, а растягиваются примерно в течении получаса, зависит от того, кто во сколько будильник на это поставил, дабы не перегружать свои сервера сразу всеми процедурами в момент 00-00. Это одна из причин расширения спредов. У брокеров, которые получают от прайм-брокеров и банков поток цен, процедура перехода через сутки несколько иная - нет закрытия и пере открытия ордеров, а есть начисление так называемого "свопа" - swap. Практически все брокеры описывают своп как плату за перенос позиции на следующие сутки, величина которого рассчитана на основании процентных ставок. Однако это не совсем так. О том, какие варианты начисления этих самых свопов расскажу в следующих публикациях, пока расскажу о том, как на этом зарабатывали.

Некоторое время назад поднялся вопрос о привлечении трейдеров на так называемые "исламские счета" - счета, на которые своп, основанный на процентных ставках не начислялся, ибо это противоречило религии. То есть, появились два типа счетов у брокеров - обычный, где для ордеров в каждую сторону начислялся своп, и "исламские счета", где ни в одну сторону своп не начислялся. Это тут же привело к потоку трейдеров к брокеру, которые заявляли, что они мусульмане и им срочно нужен такой счет. Суть же их действий вот в чем, смотрите: вот таблица свопов различных брокеров . Обратите внимание, что в одну из сторон он положительный, для противоположного направления он отрицательный. И размер самого свопа больше для экзотических пар. А это и есть возможность заработка на свопах:

открываются два счета у разных брокеров, один из них тот, что дает "исламские счета". У обычного брокера открывается сделка в ту сторону, что приносит положительный своп, на исламском счете открывается сделка по той же самой валютной паре в противоположном направлении. По этому ордеру начислений ноль. Получается искусственно блокированная поза, но на одной стороне постоянно ежесуточно начисляется некоторая сумма свопа. На одном из счетов растет минус, на втором этот минус компенсируется прибылью, часть которой перегоняется на убыточный счет. Прибыль от торговли в локе, а прибыль по ордерам постоянно увеличивается от ежесуточных начислений. И она тем больше, чем большее торговое плечо, что использует трейдер. Такая тактика приносила очень значительные безрисковые прибыли, пока правила для "исламских счетов" немного не изменили. Но возможно вы еще найдете брокеров, которые позволят вам провести подобную схему. О других вариантах заработка на ролловере в следующих публикациях.

Если захотите попробовать себя и свою удачу в какой-нибудь из тактик, то обращаю внимание на то, что для частных лиц РФ есть существенные трудности для открытия счета у зарубежных форекс-брокеров. Потому, рекомендую открывать форекс-счета у Альфа-Форекс. Я сотрудничаю с ними - у них регистрация и In-Out денег проще. Для открытия счета в Альфа форекс, прошу, проходить по моей реферальной ссылке этого брокера. Вам мелочь, а мне приятно.

Предупреждение: Предлагаемые к заключению договоры или финансовые инструменты являются высоко рискованными и могут привести к потере внесённых денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Присоединяйтесь, это интересно и захватывающе. Успешных торгов.

Во вчерашнем видео-разборе я подробно описывал условия для снижения и цели снижения. Сегодня мы рассмотрим условия для разворота наверх и цели при активации потенциала данного разворота. Также покажу чуть более крупные цели и триггерные зоны, которые необходимо преодолеть для их достижения.

Обращаю ваше внимание, что я даю свои выкладки на нескольких площадках, рекомендую подписаться на мой тг канал, где все объединяется в один поток информации. Вы будете вовремя узнавать о выходе новых статей и видео-разборов.

Желаю всем хорошего дня и успешной торговли, друзья!

Нисходящая структура сохраняется. Точка слома в районе 67400. Никакого спроса со стороны покупателей не видно.

Тепловая карта. Плотно встали лимиты на продажу. Сверху сейчас слишком сильное давление лимитов. Отсутствие рыночного покупателя приводит к тому что цена падает под собственным весом. Большое предложение, низкий спрос. Основная зона ликвидности в ордерах на покупку строиться вновь ниже 60000.

Аргументов нет. Вот подробное описание ситуация. Мы видим = нет лимитов на покупку чтоб удержаться. Нет рыночных покупателей чтоб попробовать толкнуть цену выше. Нет объёма от которого можно было бы зацепится. По сути для меня нет аргументов входить здесь в сделку.

Мои обзоры не частые и распинаться я тут особо тоже не хочу, рынок это живой организм и в любой момент могут появится аргументы. Изучайте механику и будете видеть их еще до того как у меня найдется время на очередной обзор. Не поддавайтесь продажным новостным пабликам и прочим гуру трейдинга, смотрите и анализируйте график имея под рукой сильные аргументы.

Сегодня Минфин предложил два выпуска и оба до 10 лет: ОФЗ 26244 $SU26244RMFS2 (погашение 15 марта 2034) и ОФЗ 26242 $SU26242RMFS6 (погашения 29 августа 2029)

Спрос слабеет.

Если с относительно короткими ОФЗ 26242 и с новым рекордом по премии в 13,95% разместили приемлемый объём (выручка от размещения составила 61 млрд. руб.(рис 1),

то в более длинных ОФЗ 26244 спрос составил всего 24,5 млрд. руб. а выручка от размещения – 14 млрд. руб. при средневзвешенной доходности – 13,87% годовых. (рис 2), очередной максимум для длинных.

Темп повышения премии на аукционах Минфин сильно снизил. В середине апреля Минфин занимал через тот же выпуск ОФЗ 26244 с доходностью 13,80%, т.е. прирост за 3 недели всего 0,07%, в начале года темп за неделю мог составлять 0,1-0,2%

Если раньше Минфин на растущую стоимость заимствований особого внимания не обращал, то сейчас похоже ситуация изменилась. Это плюс для RGBI (Индекс государственных облигаций РФ). Возможно мы подошли к потолку премии которую готов давать Минфин. Главное чтобы потолок этот не пересмотрели вверх 😄

Доходность на размещении в 14%+ более чем реальна. Так как план Минфина на квартал выполнен пока только на треть. Займы с начала месяца были преимущественно «до 10 лет», а две трети объёма по плану должны в этом квартале занять на облигациях «от 10 лет» (рис 3). Т.е. объёмы будут расти, а для размещения бОльших объёмов требуется и соответствующий спрос. Вопрос «Чем Минфин будет завлекать?» риторический.

Либо ждать сигнала скорого разворота от ЦБ, тогда спрос вырастит и при текущей премии. Либо повышать премию.

Есть небольшой чит-код. Минфин просто перенесёт на III квартал и IV квартал часть объёма, а премию повышать спешить не будет. В таком варианте главное чтобы рубль $USDRUB ослаблять не пришлось.

Пока по плану добавить в портфель более длинные ОФЗ 26230 $SU26230RMFS1 - 14.9 лет до погашения и ОФЗ 26238 SU26238RMFS4 - 17,1 год до погашения. Но сначала посмотрим с какой премией будет занимать Минфин в ОФЗ «от 10 лет». Узнаем скоро. Лимиты в ОФЗ «до 10 лет» практически выбраны в этом квартале.