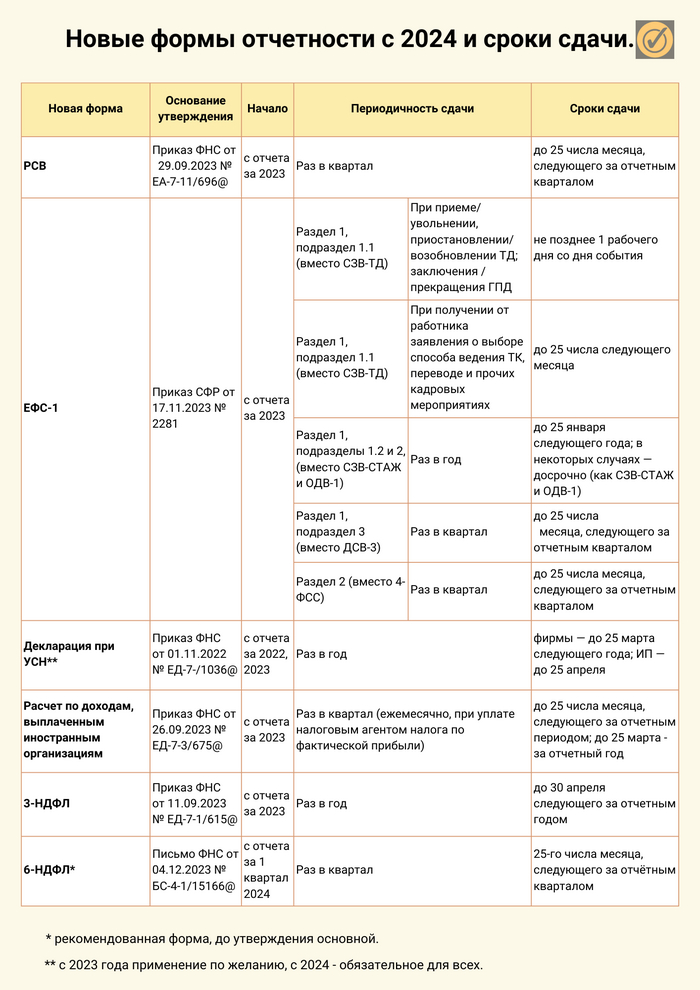

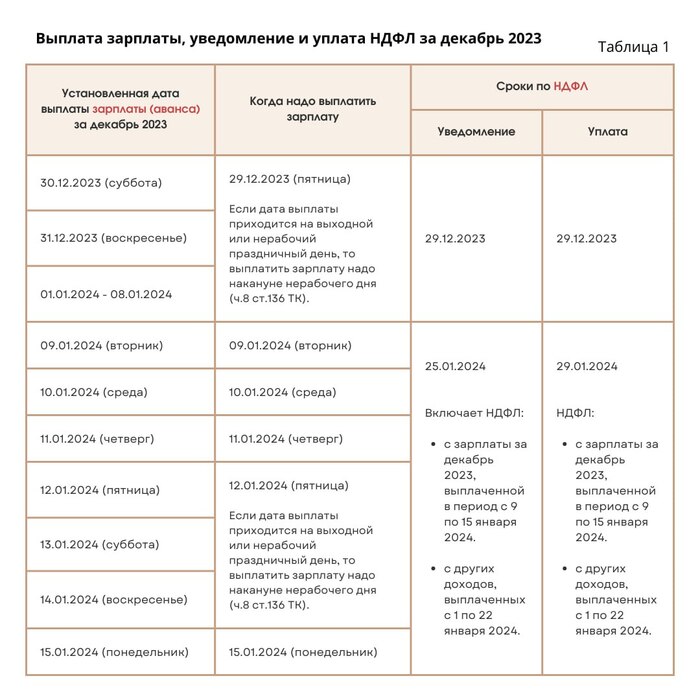

Материальная выгода по договору займа в 2024 году. Она вернулась! Пример расчета

Компания (ИП) может выдать деньги сотруднику по договору займа. Его условия влияют на появление материальной выгоды от экономии на процентах за пользование заемными деньгами.

Матвыгода образуется у получивших деньги физлиц, если заем:

• беспроцентный,

• размер процентов по договору ниже 2/3 ставки рефинансирования ЦБ, которая приравнивается к ключевой.

В этом случае возникает:

• у работника - доход, который облагается НДФЛ,

• у компании (ИП) - обязанность по начислению и удержанию налога.

Ставки НДФЛ с матвыгоды самые высокие:

• 35% - у резидентов,

• 30% - у нерезидентов.

На период с 2021 по 2023 действовала льгота, и налог с дохода в виде матвыгоды не начислялся (п. 90 ст. 217 НК). Но на 2024 послабление не продлили.

Начислять матвыгоду надо ежемесячно, на последнее число, до момента полного погашения займа.

Ежемесячно надо:

1. Следить за ключевой ставкой (в последнее время она часто меняется).

2. Делать расчет исходя из 2/3 ключевой ставки на последнее число месяца (подп. 7 п. 1 ст. 223 НК). Не забываем учитывать частичное погашение долга. Если ключевая ставка в течение месяца менялась несколько раз – в расчет все равно берем ставку, действующую на последнее число.

3. Сверять полученную сумму с процентами по договору. Если сумма из расчета 2/3 ключевой ставки превысит сумму процентов, рассчитанную по условиям договора, то с превышения начисляем налог. При этом компания (ИП) становится налоговым агентом с обязанностью удержания исчисленной суммы НДФЛ из любых выплачиваемых доходов работника (но не более 50% от суммы дохода).

Пример расчета матвыгоды.

Компания выдала сотруднику (резидент) заем 150 000 руб., под 8%. Дата выдачи - 01.11.2023, дата возврата – 29.02.2024. Частичное погашение 70 000 руб. произведено 11.12.2023. Ключевая ставка ЦБ на 30.11.23 – 15%, на 31.12.23 – 16%, на 31.01.24 и 29.02.24 – условно 16%. В 2023 году – 365 дней, в 2024 – 366.

Расчет матвыгоды:

• На 30.11.2023: 150000.00 * (15 / 100 * 2/3 - 8 / 100) / 365 * 29 = 238.36 (ндфл 83 руб.).

• На 31.12.2023: 150000.00 * (16 / 100 * 2/3 - 8 / 100) / 365 * 11 + 80000.00 * (16 / 100 * 2/3 - 8 / 100) / 365 * 20 = 237.44 (ндфл 83 руб.).

НО! В 2023 году действовала льгота, по которой матвыгоду (и НДФЛ с нее) начислять не надо.

• На 31.01.2024: 80000 * (16 / 100 * 2/3 - 8 / 100) * 31 / 366 = 180.69 (ндфл 63 руб.).

• На 29.02.2024: 80000 * (16 / 100 * 2/3 - 8 / 100) * 29 / 366 = 169.04 (ндфл 59 руб.).

Итого, сумма НДФЛ, которую компания должна удержать из дохода сотрудника и перечислить в бюджет – 122 руб. (63 + 59).

Подписывайтесь на мой телеграмм! )