Экономия...

🦨🦨🦨

- Спасибо, мне уже ничего не нужно, кредит получен

- На каких условиях?

- Под 3,5% в месяц

- 😳😳😳 У нас же есть решение под 15% годовых!!!

- Я согласен на любую ставку, лишь бы вам не платить!

🤦♂️🤦♂️🤦♂️

🦨🦨🦨

- Спасибо, мне уже ничего не нужно, кредит получен

- На каких условиях?

- Под 3,5% в месяц

- 😳😳😳 У нас же есть решение под 15% годовых!!!

- Я согласен на любую ставку, лишь бы вам не платить!

🤦♂️🤦♂️🤦♂️

Пару лет назад открывал Ип. При оформлении нужно было указать свой номер телефона, указал и понеслось.

8-10 раз в день приходили звонки с разных банков с предложение открыть у них расчётный счет, достало знатно, но пережил. Понимаю что слив налоговой да и в целом вся информация по предпринимателям открыта.

После этой дикой атаки и всех моих отказов периодически звонили открыть доп расчётный счёт, тоже всегда отказывался и говорил что не веду больше деятельность.

Последние пару дней красный банк просто одолел, звонки по 2 раза в день и мой довод о том что закрылся их не останавливает.

В итоге они дозвонились со своим супер выгодным предложением для моего ИП моей девушке! Ее связь с моим Ип я не сразу понял, но потом вспомнил, что ее номер оформлен на меня. Номер старый и пользуется им только она. Под моим именем он только у оператора. Выходит что оператор сливает свою базу номеров банкам.

Клёво что вся база номеров открыта и любой может набрать любого в любых целях.

Б-безопасность.

Писать в ФАС? Есть ли смысл ? И на кого ? На оператора что слил мои данные или на банк?

🤪

- У вас ничего не получится

- Почему?

- Я слишком умён для этого

🤦♂️😂

Давайте посчитаем.

290 млрд долларов.

Меньше, чем капитализация приличной компании.

Порядка капитализации биткойна, за вычетом неактивных монет.

Самое интересное - если утащить это золото, то его хрен потом продашь за эту цену. Надо переплавлять с другим....и мелкими партиями...фигня, короче.

Скорее просто иллюстрация богатства.

Ну и да - у Илона Маска примерно такое же состояние, но охраняют его совсем не так.

💼 В 2008 году журнал «Финанс» развернул инвестиционный проект «Лукерья». Было представлено 30 цветных кубиков с названиями компаний и выбрано 8 из них (практически в рандомном порядке). В получившийся портфель вкачали 1 млн рублей. Через 10 лет портфель Лукерья сравнили с портфелями ведущих паевых инвестиционных фондов. Среди динозавров самыми прибыльными оказались Атон, Райффайзен и Сбер. Эти ПИФы дали рост х5. То есть 1 млн инвестиций превратились в 5 млн. Лукерья дала всем в рот и сделала 7 500 000. Вроде все. А да, чуть не забыл. Лукерья это цирковая обезьяна и именно она выбирала те 8 кубиков.

Еще больше историй и фактов в телеграм-канале капитана Ганди

Где то три-четыре года назад мне попался мультфильм про историю денег, о кредитах, ФРС и т.д. и т.п. Интересно снят и интересно рассказан доступным языком. Но тогда я его посмотрел и забыл. Но сейчас в свете историй с ковидом и "вертолетных ковидных денег" в США, текущим мировым экономическим кризисом, что то я про него вспомнил. И не смотрите, что там в основном речь про США и ФРС. Суть банковской системы и кредитов касается всех нас не зависимо от страны.

Баянометр молчит хоть мультфильм и не новый

Продолжаем знакомиться с книгой Томаса Майера "Призрак инфляции. Мировая история денег и стоимости".

Предыдущие части сложены здесь.

Коротко для ЛЛ: деньги, потеряв свой якорь, потеряли берега. Их создают всё больше, надувая пузыри и порождая кризисы.

Коллапс послевоенного золотого стандарта многие связывают с его асимметричной завязанностью на Штаты. Такой взгляд поверхностный. Главная причина, по мнению автора - кейнсианские замашки мировых правительств. А именно расточительство в рамках програм поощрения экономического роста. Со вкусом тратить деньги западные правительства стали, начиная с шестидесятых годов.

Вообще, идея Кейнса неплоха: в трудные времена государство должно тратиться, чтобы поддержать на плаву экономику, а в благополучные - экономить, чтобы не допустить перегрева. Вот только когда наступают эти благополучные времена - экономить никто не хочет. С подобным столкнулся министр финансов Шиллер в правительстве Западной Германии. Вилли Брандт захотел продолжать свои дорогостоящие политические программу, а Шиллеру пришлось уйти.

В США оживлением спроса занимался после Рузвельта, который правил действительно трудные времена, Линдон Джонсон. Он пытался имитировать рузвельтовский Новый курс своим Великим обществом. А тут ещё Вьетнамская война. Политика "пушек и масла" разогнала экономику, но и увеличила дефицит бюджета. Напечатанные в изобилии доллары стали бродить по свету. А тут ещё нефтяные шоки 1973 и 1979 годов. В то время верили кривым Филлипса, из которых следовало, что можно иметь либо инфляцию, либо безработицу. Когда наступили трудные времена, политики включили печатный станок, чтобы помочь с занятостью. Пусть и ценой инфляции. Оказалось, можно получить и то, и другое в одном флаконе. Для комбинации экономической стагнации (с высокой безработицей) и инфляции придумали новое слово – стагфляция. Автор возлагает вину на сторонников Кейнса, руливших в то время экономикой. Они пытались рулить не отдельными субъектами экономики, а общей экономической конъюнктурой.

По факту красивая теория не подошла под грубую действительность. Автор приводит три основные причины: рулильщики вознамерились управлять тем, что сами плохо понимают, это раз. Они предполагали, что политики действуют не в личных, а в общественных интересах, это два. И в-третьих, тогдашние теоретики не воспринимали достаточно серьёзно деятельность банков. Для них всё, что сберегается – идёт в инвестиции. На самом деле банк может выдать кредит, которому не соответствуют какие-то сбережения. Во времена экономического бума начинают инвестировать во всё, внушающее мало-мальскую надежду. Происходит перегрев, цены растут, и когда центробанк вмешивается и делает кредит дорогим – должники начинают банкротиться. Привет, кризис перепроизводства. Майер указывает, что теория Кейнса, называясь «всеобщей», на самом деле таковой не является. А явилась специальным случаем для «лечения» Великой Депрессии. В те времена банки были обездвижены и не могли помочь оживить экономику.

Но влияние Кейнса на умы не иссякает. Его сторонники и сегодня сидят на высоких должностях, пытаясь время от времени «оживить» конъюнктуру и создавая тем самым питательную почву для всё новых кризисов. Впрыснутые ими деньги действительно помогают, но они как солома для огня: пламя возгорается, но ненадолго.

Конечно, не одним лишь Кейнсом была сильна экономическая наука прошлого века. Встречайте: Милтон Фридман. Этот господин отверг идею о том, что государство может рулить поведением потребителя. У того есть свои представления, зависящие главным образом от ожидаемого дохода. Главное для экономики – это снабжение её деньгами в нужном количестве. Когда их не хватает, случаются всякие депресии. Потому нужно каждый год увеличивать денежную массу на определённый (небольшой) процент. Короче, сидим спокойно, в экономику не лезем, обменные курсы и процентные ставки не трогаем. А просто считаем, сколько денег в обороте и приплюсовываем ежегодно, чтоб их хватало. При необходимости – разбрасываем с вертолёта. Да, это Фридман изобрёл вертолётные деньги.

Всё классно, но можем ли мы быть уверены, что сумеем регулировать денежную массу во времена ничем не обеспеченных фиатных денег? Тогда, в семидесятых, сторонники Фридмана , а именно монетаристы, одержали верх над кейнсианцами, опростоволосившимися на стагфляции. Бундесбанк первым из всех приступил к управлению денежной массой в 1974 году. Через год за ним последовала ФРС. Однако у неё были и другие формально прописанные цели, в том числе сглаживание колебаний процентных ставок и обменных курсов, а также снижение безработицы. А тут ещё популизм демократов. В итоге доллар стал пробивать одно дно за другим. Дошло до того, что правительство Картера стало размещать займы в немецких марках и швейцарских франках: настолько низко было доверие к доллару.

И тут на сцену вышел Пол Волкер, свежеизбранный глава ФРС. Его мутило от высказываний своего предшественника Бернса о невозможности снижения инфляции из-за давления политиков, и он взялся за дело, засучив рукава. Процентная ставка доллара пробила потолок, достигнув 22,4% Можете себе представить, насколько мощный включился долларовый пылесос! Восьмидесятые стали временем экономического краха многих развивающихся стран. Но это была побочка от главного действия: снижения долларовой инфляции и спасения системы фиатных денег, не имеющих золотого якоря. Была ещё одна побочка: попробуйте-ка отважьтесь влезть в ипотеку под 20% в долларах... Волкера простой народ ненавидел. Он получал кучи проклятий, письменно и устно.

Критиковал Волкера и Фридман, считая его политику по сути антимонетаристской. Волкер отбрехивался, указывая на рост колебаний денежной массы в первые годы его правления. Он был прагматиком – денежную массу на хлеб не намажешь, а вот инфляция – вот она, на ценнике. Автор считает, что и монетаристы, подобно кейнсианцам, не смогли успешно претворить свои идеи в жизнь. По той же причине, кстати: они недооценивали роль банков в создании денег. Разбросал деньги с вертолёта – и пожалуйста, денежная масса увеличена.

На самом деле, деньги – это не только наличные, но и то, что лежит на счету в банке. А в создании кредита банки более-менее самостоятельны. Они могут расширить его, а могут и сжать, в зависимости от конъюнктуры, а также от процентных ставок. Которыми рулит в том числе центробанк. Процент растёт – кредит сжимается, и наоборот. Но связь здесь не столь однозначна. Может и не сработать: на решения банка влияют и другие факторы, и случается, что кредит разрастается сверх желаемого или наоборот, не желает расширяться, несмотря на вкусный процент. Нельзя списывать банки со счетов, они – полноправный партнёр центробанков в создании денежной массы.

Можно возразить: банки подлежать строгому регулированию. Но во-первых, его научились обходить, а во-вторых, не такое уж оно и строгое, особенно в последнее время. Далее, финансовые инструменты стали настолько многообразны, что определить денежную массу в данный момент времени становится практически неподъёмной задачей. Центробанки один за другим стали отходить от регулирования денежной массы. Первой была ФРС в 1987 году, последним – ЕЦБ в 2006.

Взамен этого стали таргетировать инфляцию. Сменивший Волкера Алан Гринспен стал лечить неполадки на рынках капитала денежными вливаниями и снижениями цены доллара. В число кризисов, порождённых «путом Гринспена», автор включил 1987, 1990, 1995, 1998, 2001, 2007-8, 2019 и 2020-21 году. Да, даже пандемию он вешает на несчастного Алана, посколько его последователи делают так, как делал он – заливают кризисы триллионами ликвидности. Финансовые рынки любили его и прозвали «маэстро». На самом деле этот маэстро снова убрал из под денег некое подобие основания, вбитое Волкером, и раздул повсеместно пузыри кредитных денег.

Подытожим. Рождённая полвека назад система фиатных денег едва не чебурахнулась в самом начале своего существования, после чего в неё вдохнули новую жизнь. Но по мере взросления пошли проблемы одна за другой. Чрезмерное расширение кредита привело к регулярным кризисам и хрупкости всей мировой финансовой системы. Те, в чьих обязанностях было её регулировать, просмотрели, как банки накопили горы кредитов, в то время, как на инфляцию влиять не могли. Пока она оставалась низкой, они сладко спали и продолжали заливать рынки ликвидностью по заветам Кейнса. Когда снижать процентную ставку стало уже некуда, они не постеснялись прямой накачки экономики деньгами. В годы пандемии круг замкнулся. Выломавшись из корсета европейских правовых норм, ЕЦБ под руководством Кристин Лагард стал напрямую раздавать деньги странам-должникам. Сбылась давняя французская мечта: недостаток денег был устранён, а Франция стала рулить Европой.

-----------------------

Понятна нервозность автора: на его глазах рушится десятилетиями строившееся здание мировых финансов. Он явно на стороне немцев из Бундесбанка, долгие годы старавшихся держать хотелки европопулистов в узде. Но лёд тронулся, дамба разрушена. Несмотря на победные восклицания оптимистов о том, что наконец-то Европа объединилась, и сильные помогают слабым, до единства континента далеко, как никогда. Но ясно это станет лишь тогда, когда европейский обыватель почувствует это на своей шкуре, а вернее кошельке, каково на вкус это новое единство. Вряд ли оно ему понравится.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Доброго времени суток, уважаемые!

Времена у нас сложные. Мы чувствуем это и кошельком тоже. Не только мы: весь мир не может перевести дух от роста цен. Как мы пришли к этому? Что нас ждёт в будущем? На эти вопросы пытается дать ответ известный международный эксперт по финансам, аналитик МВФ, Salomon Brothers, Goldman Sachs и Дойче Банка Томас Майер.

Призрак инфляции. Мировая история денег и стоимости.

Коротко для ЛЛ: деньги - вещь парадоксальная и многозначная. Мы и храним в них богатство, и кредитуем, и измеряем стоимость. Те, кто их выпускает, из века в век пытались выпустить больше, чем могли, за что расплачивались все те, кто этими деньгами пользовались.

Чтобы понимать, что происходит в экономике, необходимо в первую очередь понимать, что делается с её кровью - деньгами. А для этого нужно уяснить, что есть деньги. Джон Ло, всемирно известный аферист, создатель первой в мире финансовой пирамиды, считал, что деньги - это спрос на товар, который создаётся государством для стимуляции производства. Причём основываться деньги могут не только на благородных металлах, но и на земле, и на будущем налоговом доходе. Деньги, по его мнению, должны "дышать": растёт госсобственность - должна расти и денежная масса.

Джон смог от души протестировать своё понимание денег на посту генерального контролёра финансов Франции в 1716-20 годах, после чего ему пришлось сбежать из страны. Дефицитное (то есть не обеспеченное доходами бюджета) расходование средств издавна было средством из арсенала терпящих бедствие королей, а с тех пор, когда оказался отставленным в сторону золотой стандарт - стало излюбленным инструментом очень многих государств. Сегодня этим занимаются напрямую центробанки разных стран. Проблема "дышащих" денег в том, что деньги - это не только средство обмена. Это и инструмент финансирования. С его помощью компании планируют и осуществляют свою деятельность.

Джон Локк понимал деньги совсем по-другому: деньги не дышат, они всегда должны подкрепляться чем-то физическим. В таком качестве они способны служить средством сохранения ценностей. Наш автор однозначно стоит на стороне Локка: он представитель австрийской школы. Он считает, что сегодня мировые финансы находятся в кризисе, выходом из которого может быть потеря покупательной способности денег, причём эта потеря будет скорее постепенной, чем мгновенным коллапсом.

Как появились деньги? На этот вопрос историки не дают однозначного ответа. Хотя ещё совсем недавно царил консенсус: верили Адаму Смиту, который говорил, что деньги возникли первоначально как средство обмена. Источником прогресса Смит считал разделение труда. Для того, чтобы обмениваться продуктами этого труда, и нужно было что-то изобрести. Ведь бартер - дело трудное. В качестве универсального средства обмена и укоренились металлы, как подходящий для длительного хранения продукт, на который есть устойчивый спрос, и который можно сколько угодно делить на части и снова сплавлять вместе. Кстати, меновую стоимость в продукте, согласно Адаму Смиту, представляет не материал, а количество труда, в него вложенного. Так называемая трудовая теория стоимости. Прошли годы - и австрийские экономисты во главе с Карлом Менгером не оставили на этой теории камня на камне. Цену на рынке диктует не продавец, но покупатель. В конце концов, можно потратить кучу времени на что-то полностью бесполезное.

С десяток лет назад вышла в свет знаменитая книга американского антрополога Дэвида Гребера Долг. Первые 5000 лет. Дэвид безвременно ушёл из жизни в 2020 году, оставив после себя книгу, о которой я недавно рассказывал. Так вот, Гребер считал, что в древних обществах на первом плане стояли кредитные отношения. Обменом пользовались в основном только с чужаками. А со своими - это был в основном долг. Ты - мне, я -тебе. Это работает только тогда, когда люди друг другу доверяют. А если нет, то вместо доверия в обществе начинают царить отношения доминирования. Древние правители накладывали на подданных повинность платить налоги, и не продуктами, и определённой звонкой монетой. Где им можно было взять эту монету? На рынке, продав свои продукты её обладателям - армии и чиновникам. Которым платилось жалование этой самой монетой. Круг замкнулся.

Следует заметить, что есть ещё несколько точек зрения на происхождение денег. Есть исследователи, которые указывают, что деньги обеспечивают раздел имущества при наследовании и вообще передачу имущества из рук в руки. Как бы то ни было, одно ясно: деньги в наши дни - сложная штука с несколькими ролями. Это и средство обмена, и сохранения ценности, и масштаб для измерения, и мера долга, и залог для пользования собственностью. Все его функции важны, и если какая-то отказывает - жди беды.

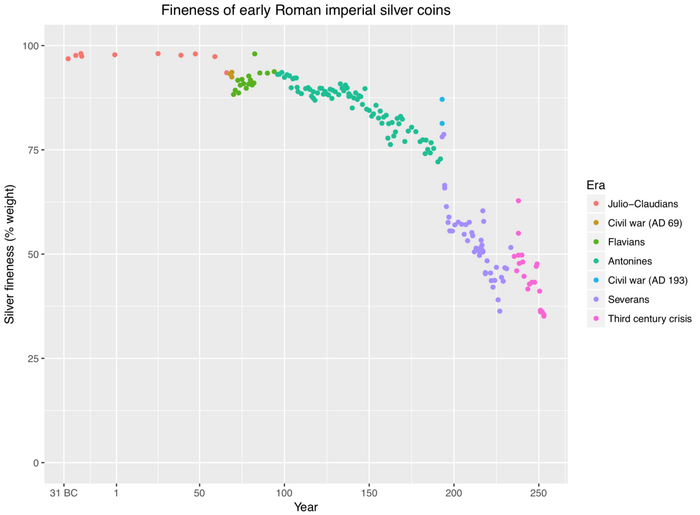

Более того, конфликт существует и между этими ролями. Как мера долга деньги позволяют практически безграничное размножение. Как средство обмена - денежная масса неизбежно ограничена объёмом товаров. Издавна это противоречие старались обходить те, кто чеканил монету, пытаясь уменьшить содержание драгоценного металла в ней.

Чистота римского серебряного денария.

В древности появились и первые банки, которые брали первоначально деньги на хранение, но после стали вкладывать и давать их под процент в кредит. Надеясь, что все клиенты разом не придут требовать средства, находящиеся на сохранении. Профит! А китайцы вообще придумали классную вещь: зачем выдавать тяжёлую медь, когда можно написать на бумажке, что предъявитель сего имеет право получить определённое количество металла в обмен на эту бумажку. Так были изобретены бумажные деньги. Вот только кто проконтролирует, что число выданных бумажек соответствует тоннажу золота в хранилищах? Этим и пользовались, печатая рисуя без меры и провоцируя кризисы. В конце концов императору это надоело, и в 1450 году он запретил бумажные деньги, перейдя на серебро.

Прошла пара сотен лет, и бумажные деньги открыли для себя европейцы. Они скомбинировали их с новой идеей: центральным банком. Первопроходцем был шведский банкир Ханс Витмакер. Шведы пользовались медными деньгами, которые в силу своего веса были плохо транспортабельны. В 1656 году король Карл Х Густав выдал лицензию его Stockholms Banco, который, будучи вексельным банком, облегчил денежное обращение в стране. Всё шло, как по маслу. Впоследствии банк занялся и кредитованием. В качестве залога принимались не только золото с серебром, но и земля. Любой банк обанкротится, случись его клиентам разом прийти за своими деньгами. В похожую ситуацию попал и банк Стокгольма, когда правительство понизило содержание меди в монетах. Пальмструх (новое имя Витмакера) выкрутился, изобретя бумажные деньги, и это прокатило. Но всего на пару лет. В 1663 году клиенты пришли за своей медью, которая предсказуемо кончилась. Бумажные сертификаты Пальмструха стали продаваться со скидкой, пошли спекуляции, пока рейхстаг не прекратил это дело, изъяв их из оборота. В 1668 году банк Стокгольма закрыли. Но одновременно открыли банк, который впоследствии стали именовать Рейхсбанком.

Более гладко получилось у англичан. Вильгельму III Оранскому понадобились деньги для войны против Франции, и в 1694 году для этой цели был основан частный Bank of England. Репутация у Вильгельма была не ахти, потому ему потребовался помощник в лице Уильяма Патерсона. Тот предложил создать акционерное общество, которое, обладая активами, могло бы обеспечить короля дешёвым кредитом. Эту "голландскую" идею одобрили лишь с третьего раза. Король получил 1,2 миллиона фунтов под условие выплаты 100 тысяч ежегодно. Где-то восемь процентов годовых. Кроме этого, банку было позволено принимать золото и серебро и вводить в обращение банкноты. Чем он и занимается по сей день. Патерсон в конце концов ушёл, а банк остался. Сегодня он принадлежит государству, имея статус независимой публичной организации. И в наши дни задачами центробанков всей планеты являются финансирование государственных расходов и преодоление кризисов.

--------------------

Так были положены основы сегодняшней финансовой системы. Пройдут года, и её сети опутают всю планету. Как это произошло и по каким принципам - я расскажу в следующей части. А сегодня уясним: деньги - парадокс в природе своей, и в этом их и преимущество, и недостаток. Они облегчают нам жизнь. Да, с ними трудно, но ещё труднее - без них.