Хитрошопный Брендинг на грани

Хитрошопь с нами!

Сбрендил для вас,

Антон Логотиппер

Мои сообщества:

Telegram Брендинга на грани

ВК Брендинга на грани

Telegram Logotipper.Agency

ВК Logotipper.Agency

Показать полностью

1

Хитрошопь с нами!

Сбрендил для вас,

Антон Логотиппер

Мои сообщества:

Telegram Брендинга на грани

ВК Брендинга на грани

Telegram Logotipper.Agency

ВК Logotipper.Agency

В интернете популярна история о том, что производитель спортивных товаров заплатил дизайнеру за создание узнаваемого во всём мире логотипа всего $35. Мы решили проверить, так ли это.

Спойлер для ЛЛ: изначально за работу над логотипом Nike дизайнер действительно получила всего $35. Но через 12 лет руководство дополнило вознаграждение кольцом с бриллиантом в форме свуша и акциями Nike. Спустя почти 40 лет общая стоимость ценных бумаг исчисляется миллионами долларов.

Статьи об истории логотипа Nike, в которых упоминается, что дизайнеру за его разработку заплатили всего $35, можно встретить на тематических спортивных порталах, ресурсах о бизнесе и дизайне, развлекательных сайтах. Часто эту информацию включают в подборки фактов о логотипах известных брендов. Об этом также пишут пользователи соцсетей и блог-платформ.

История появления свуша — галочки, ставшей узнаваемой по всему миру, — была изложена на официальном сайте компании Nike до его редизайна. В 1971 году Фил Найт, один из создателей бренда, нанял студентку факультета графического дизайна Портлендского университета Кэролайн Дэвидсон, чтобы та нарисовала логотип для кроссовок, которые компания собиралась продавать. Он пообещал платить ей по $2 в час. Дэвидсон создала несколько вариантов логотипов, ни один из которых, впрочем, Найту не понравился. И всё же, поскольку у него было не так много времени, он согласился взять за основу тот самый свуш. За 17 с половиной часов, проведённых за работой, Дэвидсон действительно получила всего $35 (с учётом инфляции эта сумма эквивалентна примерно $260 в 2023 году).

В более поздних интервью создательница логотипа подтверждала, что получила такой весьма скромный гонорар. При этом Дэвидсон подчёркивала, что работа с Nike, по сути, дала старт её карьере и обеспечила рекомендациями — после окончания университета дизайнер несколько лет проработала в компании. А 15 сентября 1983 года Боб Вуделл, на тот момент президент Nike, позвал Дэвидсон на обед, который оказался вечеринкой-сюрпризом в её честь. Там ей подарили золотое кольцо с бриллиантом в форме того самого логотипа, а также небольшой пакет акций Nike.

Оригинальный дизайн свуша и его эволюция. Источник

Некоторые СМИ со ссылкой на выступление Фила Найта перед советом директоров компании уточняют, что Дэвидсон в тот день получила 500 акций. Стоимость одной бумаги на тот момент составляла около 25 центов — если бы дизайнер сразу продала эти акции, она получила бы всего около $125 (если пересчитать эту сумму с учётом инфляции, около $381 современных). На видео с той самой вечеринки один из сотрудников компании рассказывает, что стоимость ценных бумаг была чуть выше — около $150, но это тоже довольно скромное вознаграждение.

6 июля 2023 года стоимость одной акции компании Nike составляет около $104. При этом с 1983 года компания шесть раз проводила сплит — дробила акции пополам, пропорционально снижая стоимость каждой из них. Из-за этого вместо 500 акций у Дэвидсон к настоящему моменту должно было оказаться 32 000, общая стоимость такого пакета на сегодняшний день составляет более $3,3 млн. Впрочем, дизайнер рассказывала, что после сплитов часть ценных бумаг она всё же продала, поэтому каков сейчас размер её состояния — неизвестно.

Таким образом, изначально за свою работу над логотипом Nike дизайнер Кэролайн Дэвидсон действительно получила всего $35 — из расчёта $2 в час за 17 с половиной часов работы. Впрочем, и сама Nike в то время была молодой развивающейся фирмой, а не многомиллиардной корпорацией. Тем не менее о дизайнере не забыли, и спустя 12 лет, когда дела у компании пошли в гору, руководство отблагодарило Дэвидсон кольцом с бриллиантом в форме свуша и акциями Nike. На тот момент их цена также была невелика, однако спустя почти 40 лет общая стоимость ценных бумаг исчисляется миллионами долларов. Авторы статей, рассказывающие о крайне низкой оплате за создание всемирно известного логотипа, часто забывают упомянуть эти детали.

Фото на обложке: pexels.com

Наш вердикт: большей частью правда

В сообществах отсутствуют спам, реклама и пропаганда чего-либо (за исключением здравого смысла)

Аудиоверсии проверок в виде подкастов c «Коммерсантъ FM» доступны в «Яндекс.Подкасты», Apple Podcasts, «ЛитРес», Soundstream и Google.Подкаст

🍏Татнефть (ао: 518 руб., + 55%)

Обыкновенные акции стоят дешевле префов, обычно всё наоборот. На этом можно заработать.

Устойчивость к санкционным рискам.

Дивидендная доходность выше рынка.

Низкая долговая нагрузка.

🍏Сбер (222 руб., +30%)

Компания стала прибыльной в конце 2022 года.

Дивиденд может составить от 6 до 10 рублей на акцию. Див доходность ниже рынка. ⏬

Компания недооценена по ожидаемой прибыли.

Рентабельность капитала выше рынка.

🍏Самолет (3300 руб., +27%)

Более высокие результаты относительно рынка.

Планируется рост продаж на 78%.

Низкий уровень долга позволяет платить дивиденды. Рост выручки и недооценка по ожидаемой прибыли.

🍎Магнит (6814 руб., +51%)

Хорошие операционные и финансовые результаты в 2022 году.

Возможны дивиденды в этом году.

Развитие магазинов эконом-формата.

🍏Позитив (2330 руб., +43%)

Уход западных конкурентов.

Низкая долговая нагрузка и стабильные дивидендные выплаты.

И ещё несколько идей для дивидендной стратегии. Взято с сайта Доход.ру.

Компании ранжированы по див доходности и стабильности выплат. Так же можно сравнить с таблицей из 10 крупнейших компаний РФ (див аристократы РФ).

1. Лукойл. Просто номер один. Самая лучшая история повышения дивидендов. С - стабильность.

2. Газпром.

3. Татнефть.

4. Роснефть.

5. Новатэк.

6. Фосагро.

Таблица. Дивидендные аристократы РФ.

https://t.me/pensioner30/4569

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Лайфхак, так сказать. Началось всё с поиска очень дешёвой посудомойки. В поисках экономии и халявы активно участвовала моя супруга, которая от сидения дома с ребёнком уже порядком озверела и была за любой кипишь, лишь бы не голодовка. Перед приобретением изучали рынок, ругались попутно, поняли, что реально можно взять новую вещь на гарантии - по цене почти как б/у. Так и вышло в результате. Перечитали целую гору каналов со скидками и промокодами. Поняличто это работает. Какие то не работали в нашем городе, какие то были несвежими. Короче не все источники устраивали. Тогда созрело решение создать свой канал со скидками и промокодами. Сказано - сделано. Наполнять планировал собственноручно два раза в день. Но это быстро надоело и я делегировал полномочия супруге. Семейная жизнь в корне изменилась. Вторую неделю не ругается, не злится, в мой ноутбук не заглядывает - у неё на меня не хватает свободного времени. Самое главное жене нравится постить скидки и промокоды всё своё свободное время. Конечно побаиваюсь, что потом она по магазинам решит идти, но пока вторую неделю полёт нормальный. Если интересно вот ссылка на двухнедельные труды https://t.me/SlickDealsRU

P.S. Да специально создал тему здесь, в комментариях рассказываю откуда берутся скидки и деньги. Любопытно будет ли эффект на Пикабу. Было интересно можно ли создать канал в телеграмм без вложений. Понимаю - можно. Ещё приятно, что нравится жене быть занятой. И народ тоже здесь нравится - душевный ))

Джон Богл. Руководство разумного инвестора. Индексная стратегия инвестирования.

Давно не было книг. Хороших и правильных. Вот одна из них, заодно можно разобрать основы индексного инвестирования. Считаю, что тоже важная тема.

Джон Богл – глава компании Vanguard, один из пионеров индустрии взаимных фондов. Автор предлагает нам простую и эффективную стратегию инвестирования: приобрести фонд, который держит акции всего рынка, и владеть им вечно. Стратегия для всех и каждого, и прежде всего для тех, кто не хочет мучить себя выбором.

Несколько выводов из книги:

1. Приобретите фонд, который держит портфель акций всего рынка, и владейте им вечно.

-По сути на этом можно и остановиться, все остальное в книге лишь подтверждает эту основную мысль. Можно дальше не читать)).

2. Индексные фонды устраняют риск, связанный с отдельными акциями, риск, связанный с рыночными секторами, а также риск, связанный с предпочтением менеджера фонда. Остается только общий риск фондового рынка.

3. Долгосрочные инвестиции в акции не могут быть проигрышными. Компании ведь растут, повышают производительность, изобретения и нововведения создают богатство для собственников.

4. До вычета затрат на инвестирование состязание с фондовым рынком – это игра с нулевой суммой. Если один получает доход, то другой теряет деньги.

5. После вычета затрат на инвестирование состязание с фондовым рынком – это проигрышная игра. В этой игре всегда в выигрыше только финансовые крупье, а инвесторы как группа проигрывают.

6. Инвесторы взаимных фондов уверены, что с легкостью могут выбрать лучших менеджеров. Они ошибаются.

7. У инвесторов доходность снижается с ростом активности.

- Растет активность – растут издержки, налоги, комиссии… Согласен, в прошлом году начал фиксировать прибыль, попал на налоги… Лучше бы не попадал)

Как говорится: «лучший инвестор – мертвый инвестор». Стратегия «купил и держи» вполне себе рабочая.

8. Со временем совокупная доходность, полученная акционерами…неизменно приходит в соответствие с доходностью компании.

9. Опасно применять к будущему индуктивные умозаключения, основанные на прошлом опыте.

10. В долгосрочной перспективе доходность акций почти целиком зависит от прибыли, полученной компаниями. Взгляды инвесторов, отраженные в спекулятивной доходности, значат очень мало. Долгосрочная доходность акций определяется экономикой, влияние эмоций, доминирующее в краткосрочной перспективе, быстро сходит на нет.

11. Фондовый рынок – сильнейший отвлекающий факторы для инвестирования. Рынок ожиданий – это спекуляции. Реальный рынок – это инвестирование.

12. В среднем за последние 15 лет 90 процентов активно управляемых фондов проигрывало эталонным индексам.

-Что как бы говорит нам, что в такие фонды не стоит лезть.

13. Мы , инвесторы как группа, получаем ровно то, за что не платим. Если мы не будем ни за что платить, то получим все.

....

О подходе Джона Богла хорошо высказывались такие люди как: Чарльз Мангер – партнер Уоррена Баффетта, Уильям Бернстайн , да и сам Уоррен Баффет тоже.

На этом пока все. Будет продолжение. Спасибо за внимание и успешных вам инвестиций.

....

Канал с книгами:

https://t.me/pensioner30books

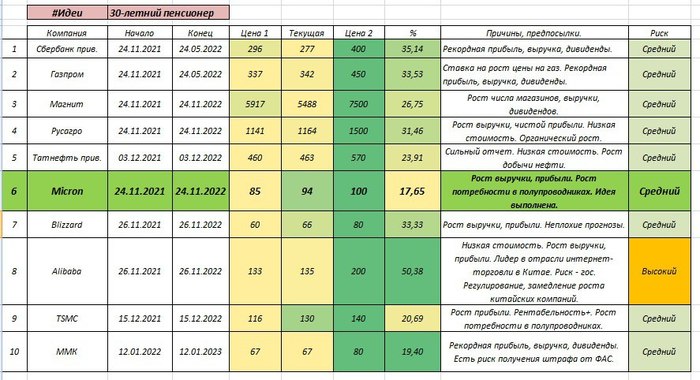

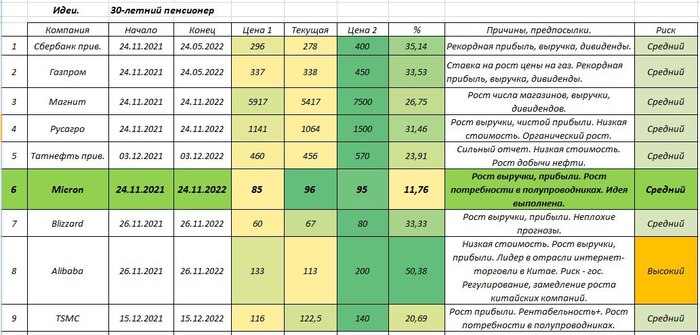

💡Сбербанк. Компания повышает дивиденды с 2014 года. Можно в какой то степени назвать ее дивидендным аристократом РФ. Ожидается рекордная прибыль, выручка по результатам 2021 года, а так же и дивиденды. Активно покупаю. Привилегированные акции выгоднее в плане дивидендов, так как стоят дешевле, а дивиденды по прив. и обычным одинаковые. Значительно увеличил долю акций в портфеле в декабре-ноябре, с 90 до 430 штук. #сбербанк

Ожидаемая див доходность в 2022 году 27 рублей на акцию, при текущей цене это около 10 процентов.

💡Газпром. Делаем ставку на рост цены на газ в Европе. Рекордная прибыль, выручка и дивиденды ожидаются в следующем году. Активно покупал в декабре, почти в 2 раза увеличил количество акций в портфеле (до 520 шт). Уже видны результаты покупок по низким ценам в декабре, с тех пор цена выросла на 9 процентов. #газпром

Ожидаемая див доходность в 2022 году 45-50 рублей на акцию. Ожидаю получить дивидендами от 23400 до 26000 рублей.

💡Магнит. Ставка на рост числа магазинов, выручки, дивидендов. Хорошие прогнозы от аналитиков. Значительно увеличил долю Магнита в портфеле с 1 до 5 штук. #магнит

Русагро. Рост выручки, чистой прибыли. Низкая стоимость. Высокая рентабельность. Органический рост. Планирую докупать так же. #русагро

Есть небольшой рост за месяц, около 6 процентов.

💡Татнефть прив. Сильный отчет. Низкая стоимость. Рост добычи нефти. Хорошие прогнозы от аналитиков. Набираю позицию по данной компании, покупал в декбре и ноябре. Правда немного. #татнефть

Рост за месяц в районе 5,5 процентов.

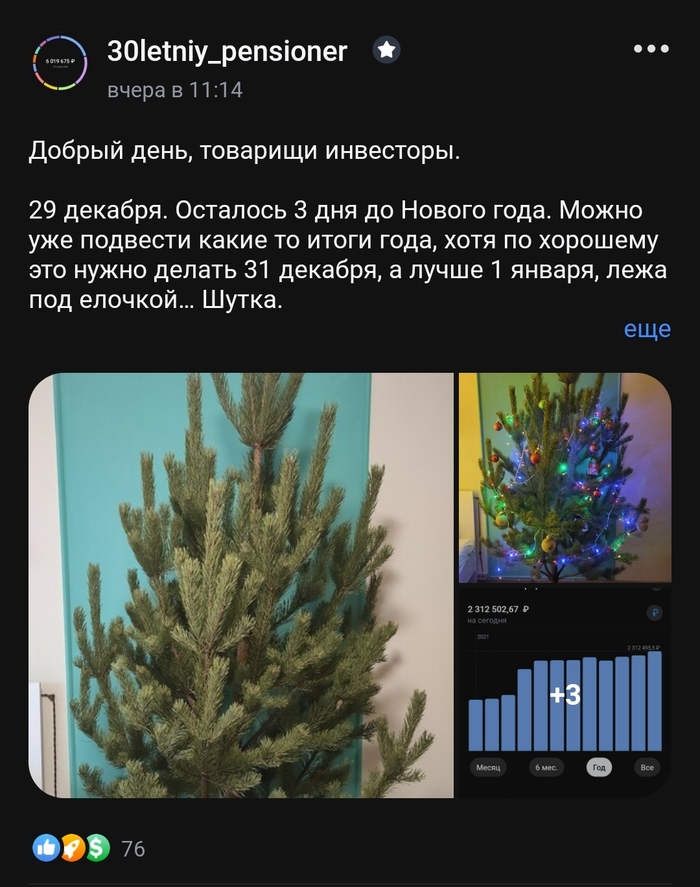

💡Micron. Рост выручки, прибыли. Низкая стоимость. Рост потребности в полупроводниках. Это компания на долгосрок, думаю что не на один год. Цена выросла с момента публикации идеи с 85 до 96 долларов. Причем так быстро, почти за месяц. Цель выполнена, ставлю новую в 100 долларов.

Держу акции с 2018 года, когда цена была еще по 35 долларов. Продолжу держать и дальше (всего 11 шт). #micron

💡Blizzard. Рост выручки, прибыли. Неплохие прогнозы.

Восстанавливается на 12 процентов за месяц. Продолжаю держать, всего 10 шт. #blizzard

💡Alibaba. Низкая стоимость. Рост выручки, прибыли. Лидер в отрасли интернет-торговли в Китае. Риск - гос.регулирование, замедление роста китайских компаний. Высокий риск, но и результат тут может быть очень хороший. #alibaba

Компания начала восстанавливаться. Рост за месяц 8,7 процента.

TSMC. Гигант из Тайваня. Рост прибыли. Рентабельность высокая. Рост потребности в полупроводниках. Риск средний. Хороший рост за месяц – 9,4 процента. #tsmc

💡ММК. Новая компания в списке. #ммк

Низкая стоимость, высокая див доходность. Прибыль растет, выручка тоже. Долг относительно прибыли не высокий. Есть риск получить штраф от ФАС, но думаю что серьезно на компанию это не повлияет. Продолжаю держать и докупать. В декабре увеличил позицию с 350 до 580 шт. Сегодня купил еще 4 лота, то есть количество выросло до 620 шт. Средняя цена покупки на основном счете 51 рубль, на ИИС 61 рубль. Ожидаемая див доходность в 2022 году 9-11,5 рублей на 1 акцию, то есть можно прогнозировать див выплаты от 5580 до 7130 рублей.

Есть еще несколько компаний на примете, которые можно добавить в список идей на 2022 год. В следующий раз добавлю. Спасибо за внимание.

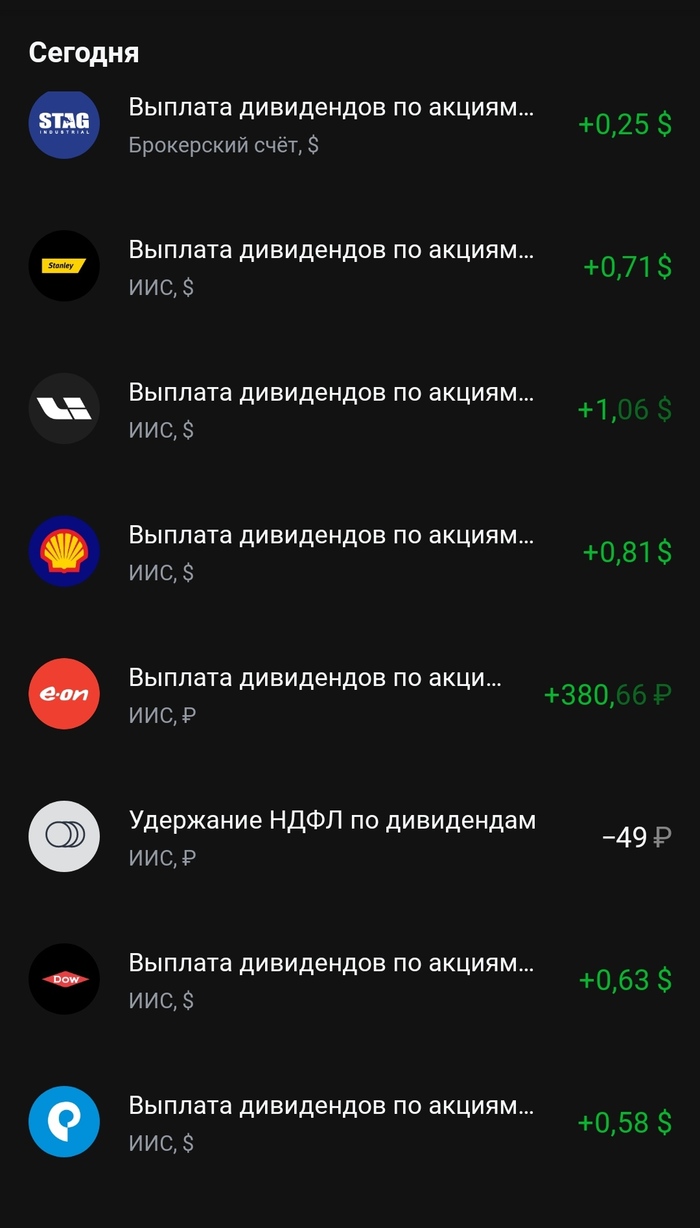

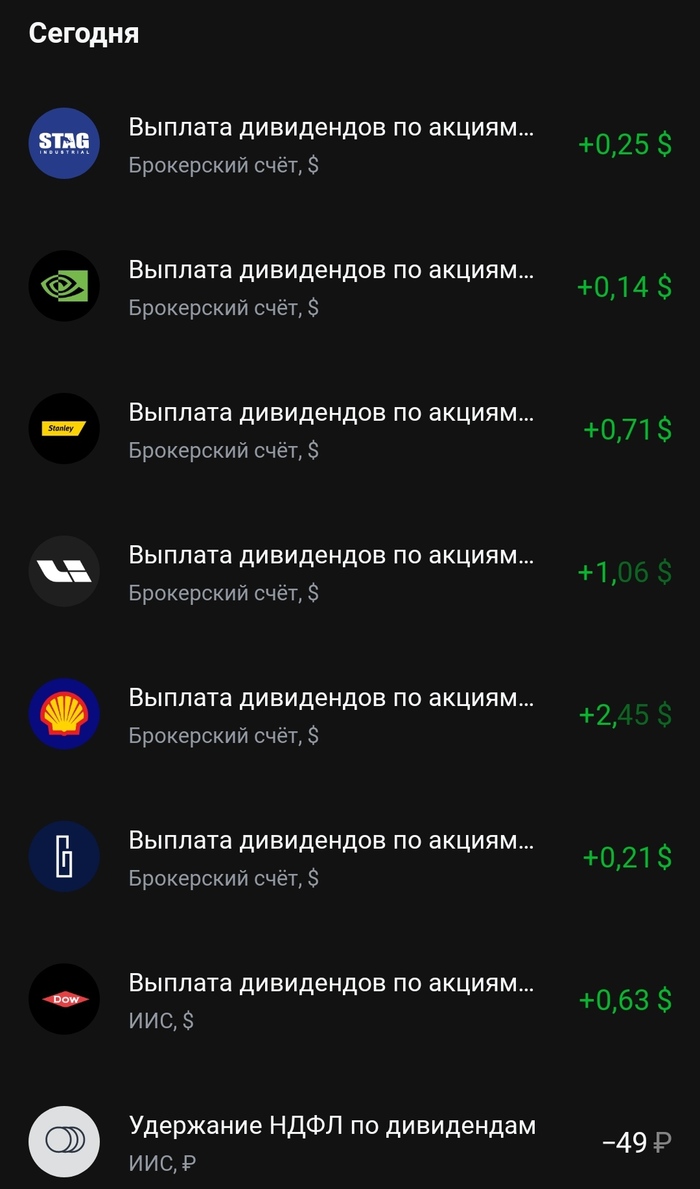

Пришли дивиденды от:

Nvidia, Stag, Stanley black & decker, Linde, SL Green, shell, Principal Fin, Dow, Юнипро.

Всего 330 р и 8,5 долларов.

Так же вчера пост с поздравлениями и итогами года был отмечен Пульсом. Спасибо за поддержку! 👍

Так как самая большая выплата от Юнипро, то пару слов о компании...

💡#юнипро

Выплаты дивидендов - 2 раза в год. А в этом году 3 раза.

Индекс DSI 0.61 (индекс стабильности дивидендных выплат). Неплохо. Но при этом в списке дивидендных аристократов компания пока на последнем месте. Всего 4 года повышения дивидендов из 8.

Выработка электроэнергии у компании с 2016 год сократилась. Отпустк эл.энергии за 5 лет даже сократился. Зато увеличилась выручка и чистая прибыль. Чистая прибыль даже в 4 раза! Видимо тарифы так выросли. Какая там у нас инфляция, 8 процентов в год? Ну да…

Долга компания почти не имеет, так что есть достаточно высокие шансы, что дивиденды будут и дальше платить.

Текущая политика действует до 2022 года (включительно). Будут платить дивиденды два раза в год. Цена акций почти без изменений.

В течение 2021-2022 года обещают поддерживать дивиденды на уровне 20 млрд рублей в год или 0,3172 рубля на акцию (в год) при условии запуска и стабильной работы Березовской ГРЭС. 3 энергоблок Березовской ГРЭС запущен в 2021 году. Так же компания проводит ремонт оборудования. На Сургутской ГРЭС-2 на энергоблоках 2,4,5,6 ПСУ-810 МВт выполнен текущий ремонт: проведен контроль металла и типовые профилактические работы.

Вряд ли здесь стоит ждать высокого роста стоимости акций, но как дивидендная история компания может быть интересна.

Выполнена одна из идей на 2022 год, хотя мы еще в 2021.

А именно - Micron, уже по почти по 96 долларов, вчера был по 96,68. Для реализации идеи потребовалось 36 дней, а не год!

Цель - 95, старт - 85. Можно повышать цель до 100 долларов. Те кто покупал 24 ноября могли уже зафиксировать больше +11 процентов. Думаю, что это не так много и компания еще себя проявит. Продавать не буду.

Вот сама идея и пост от 26 ноября.

Спасибо за внимание. Успешных инвестиций.

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Всем привет, на мой взгляд покупка ЛСР на данный момент очень хорошая идея на среднесрок. Топовый застройщик с хорошими дивидентами, которые кстати уже в октябре. Цена акций хорошо скоректировалась и по моим расчётам уже ниже 10ти летней дивидендной окупаемости, что на мой взгляд должно привлечь сюда инвесторов, особенно учитывая тот факт, что сезон дивидендов подходит к концу..

Не является инвестиционной рекомендацией.

Что думаете друзья ? :)