Объем Фнб на 1 сентября составил 13,7 трлн рублей

Отчёт: объем Фнб на 1 сентября составил 13,7 трлн рублей, или 9,1% прогнозируемого на 2023 год Ввп Рф, сообщает Минфин Рф

1) Ликвидная часть Фнб в августе выросла на 68,24 млрд руб. и на 1 сентября составила 7,251 трлн рублей

2) Минфин в августе сократил в 5,3 раза, до 8,308 млрд руб., продажу юаней и золота из Фнб для финансирования дефицита.

Новости валюты

Новость: минфин Рф с 7 сентября в 7 раз увеличит ежедневные покупки валюты/золота по бюджетному правилу, до 13,15 млрд рублей.

1) Федеральный бюджет Рф в сентябре может получить 279,12 млрд руб. дополнительных нефтегазовых доходов - Минфин

2) Ежедневный объем покупки иностранной валюты и золота с 7 сентября по 5 октября 2023 года составит в эквиваленте 13,15 млрд рублей - Минфин Рф

Зачем вам Аэрофлот, ОАК или Иркут, когда есть перспективные акции ОДК-СТАР?!

За последние несколько месяцев акции компаний связанных с авиаперевозками и авиастроением выросли в разы. При этом, инвесторов не интересует насколько здоровым и крепким является тот или иной бизнес, они приобретают активы без разбора.

Тем не менее, сегодня мы хотим представить, действительно, перспективные акции из сектора авиастроения, которые имеют низкую оценку в сравнении с аналогами и не имеют конкурентов на отечественном рынке.

На наш взгляд, единственно верный подход при выборе активов для вложения - поиск недооцененных компаний с внушительными перспективами, которые будут реализованы в будущем. Именно по этой причине мы предлагаем вам присмотреться к компании ОДК-СТАР, так как она имеет перспективы, которые будут воплощены в жизнь в ближайшие годы, а переоценка актива еще не наступила!

ОДК-СТАР - краткое описание

Логотип компании ОДК-СТАР

Акционерное общество ОДК СТАР является одним из системообразующих предприятий России в отрасли авиастроения и ремонтно-технического обслуживания авиационных агрегатов, 86,85% которой принадлежит АО «ОДК».

Компания специализируется на разработке и серийном производстве систем топливопитания и управления газотурбинными двигателями воздушного, наземного и морского назначения, включая электронные и гидромеханические агрегаты, а также имеет опыт поддержания всего жизненного цикла газотурбинных двигателей. Более того, компания является единственным предприятием в России, осуществляющим производство САУ для газотурбинных двигателей.

ОДК-СТАР - финансовое состояние

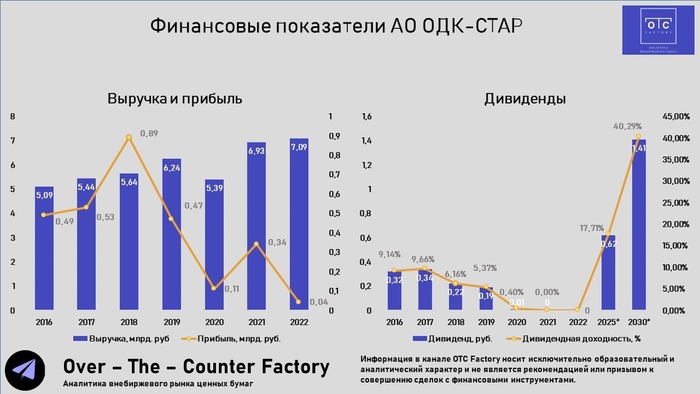

Финансовые показатели АО ОДК-СТАР

На текущий момент ОДК-СТАР находится в стадии активного развития, о чем свидетельствует рост выручки ОДК-СТАР. Компания проходит этап активного расширения производственных мощностей, которые вскоре станут обеспечивать компании стабильное поступление денежных средств.

Как раз по этой причине последние годы компания отказалась от выплаты дивидендов в пользу концентрации на вопросе расширения производства. Однако, по нашим прогнозам, в ближайшее время компания вновь вернется к выплатам. На правом графике представлены прогнозные дивиденды компании в соответствующий период ее развития.

Факторы роста АО ОДК-СТАР

📌 Импортозамещение отечественных самолетов

Акции ОДК Стар представляют интерес исключительно как надежная компания роста. Из-за санкционной политики российским авиаперевозчикам после начала СВО запретили приобретать самолеты иностранного производства и запчасти к ним, осуществлять техобслуживание и страхование ВС. По этой причине 27 июня 2022 года Правительство утвердило новую программу развития авиаотрасли до 2030 г., на которую выделено 770 млрд руб. По новым планам Правительства российские авиакомпании должны получить 1036 отечественных самолетов до 2030 г.из них 142 единицы SSJ-New и 270 единиц МС-21-310. Представленные модели самолетов подразумевают установку двигателей ПД-8 и ПД-14, в разработке и производстве систем автоматического управления (САУ) которых принимает непосредственное участие ОДК-Стар.

Более того, несколько дней назад появилась информация о том, что российские власти обсуждают возможность выделить из Фонда Национального Благосостояния более 650 млрд. руб. на проекты в области авиапрома. Большую часть этой суммы, порядка 410 млрд рублей, могут выделить на долгосрочную (до 2030 года) программу обновления парка самолетов и вертолетов ФГБУ "Специальный летный отряд "Россия"". Остальные 240 млрд рублей могут пойти на расширение производства гражданских воздушных судов, двигателей и агрегатов для всей отрасли в целом.

Согласно информации из открытых источников (АвиаПорт.ru), благодаря переходу к производству отечественных двигателей, загрузка ОДК-СТАР к концу 2030 года увеличится приблизительно в 5 раз. Об этом свидетельствует интервью исполнительного директора ОДК-Пермские моторы, в котором он рассказал, что компания увеличит производство валов, которые являются базой для установки САУ, с 300 до 1500 единиц к 2030 году. По нашей оценке, благодаря увеличению заказов, выручка планомерно будет расти и в течение 8 лет достигнет 30 млрд. руб. Рост объемов производства позволит ОДК-Стар снизить издержки на единицу продукции, увеличить маржинальность бизнеса и нарастить прибыль до 5 млрд. руб.

📌 Производство САУ для дальнемагистральных самолетов

Подчеркнем, что помимо производства САУ двигателей для ближне- и среднемагистральных ВС, одной из ключевых задач предприятия в долгосрочной перспективе остается разработка САУ двигателей для дальнемагистрального широкофюзеляжного самолета. Инициатива позволит отечественным авиапроизводителям конкурировать на мировом рынке дальнемагистральных самолетов, что в свою очередь обеспечит ОДК-Стар зарубежными заказами на САУ для данного типа двигателей.

📌 Недооценка акций

Отдельно стоит выделить оценку акций, которую проводила компания для осуществления дополнительной эмиссии. Согласно проспекту эмиссии, ОДК-СТАР планировала разместить акции по цене 6,35 руб. по закрытой подписке, что существенно выше рыночной цены. Такая высокая оценка говорит о том, что государство в лице ОДК крайне высоко оценивает потенциал и справедливую стоимость акций ОДК-СТАР.

📌 Возврат к дивидендным выплатам

Также отметим, что монопольное положение в отрасли и грамотный контроль затрат позволили компании существенно сократить долговую нагрузку за последние 4 года, в результате чего чистый долг стал отрицательным. Мы считаем, что снижение долговой нагрузки станет одним из факторов, который позволит компании вернуться к выплатам дивидендов в пользу акционеров в ближайшие годы, после масштабирования производства. Более того, так как холдинг ОДК является государственной компанией, мы предполагаем, что ко всем дочерним структурам холдинга может быть применена более жесткая форма соблюдения норматива выплаты дивидендов в размере 50% чистой прибыли, в том числе и к ОДК-Стар. Отметим, что данная инициатива также будет выгодна самому холдингу ОДК, который может «поднимать» денежные средства с дочерних компаний через дивиденды. По нашему прогнозу, к 2030 году, с учетом увеличения финансовых показателей, дивиденды на обыкновенную акцию могут составить 1,41 руб. или 40,29% дивидендной доходности к текущей цене.

📌 Консолидация предприятия

Также мы не исключаем консолидацию предприятия. Отметим, что ранее холдинг ОДК имел планы консолидации дочерних структур, поэтому высокая оценка акций, проведенная в рамках дополнительной эмиссии, является позитивным фактором в случае выкупа акций по внутренним корпоративным процедурам.

Итоговое мнение

Мы считаем АО ОДК-СТАР одной из самых перспективных бумаг на внебиржевом рынке в сегменте авиа и приборостроения на ближайшие несколько лет благодаря увеличению востребованности продукции отечественного производства и субсидирования данной отрасли государством.

Индикативная цена обыкновенных акций ОДК-СТАР на данный момент составляет 3,5 руб. При условии роста производства в 5 раз, авиастроительная компания имеет 150% потенциал роста до нашей целевой цены 8,75 руб. Текущие мультипликаторы: EV/EBITDA = 2.31, P/E = 7,88, Net Debt/EBITDA = -3.52.

© OTC Factory 2023-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор OTC Factory не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Также подписывайтесь на наш Телеграмм-канал!

Показать полностью

2

Рост портфеля на 4,9% в августе

Друзья, всем привет.

Все календари были перевернуты, а значит надо срочно подводить итоги ушедшего августа. Давайте посмотрим, что произошло с моим небольшим публичным инвестиционным портфелем, на какую доходность я вышел, и какие активы я покупал в августе.

Этот пост для тех, кто любит читать, если что (и для ЛЛ) видео тут - ИТОГИ инвестирования в АВГУСТЕ 2023г

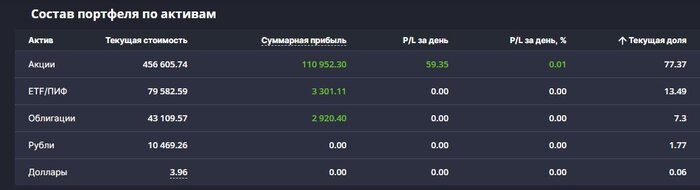

Начну с самого начала, а именно с размера портфеля. На начало августа его размер составлял 562 000 рублей, а на на 31.08.2023 мой портфель почти достиг 600 тысяч, остановившись на 590 700 рублей. Таким образом за август прирост составил 28 700 рублей или на +4,9%. В августе были и пополнения, но и естественный гармонический рост тоже имел место. Причем этот рост был обусловлен и широкой диверсификацией бумаг в портфеле.

Сама структура портфеля от месяца к месяцу в этом году существенно не менялась:

1) превалирующую долю в нем занимают акции (77,4%)

2) далее идут ETF с долей 13,5%

3) облигации 7,3%

4) кэш 1,8%

Реально же, если раскрыть структуру ETF, то долю акций можно смело увеличивать до 90%. В портфеле в этот раз оказалось «много» денег, которые остались с прошлого инвестиционного марафона и внезапно прилетевшие дивиденды от американских акций, которые по «чайной ложке» Евроклир перечисляет в Тинькофф, а тот раскидывает их инвесторам (но сам факт перечисления уже обнадеживает).

По прибыли портфеля или второму показателю по значимости любого инвестиционного портфеля можно отметить, что последние 11 месяцев мой портфель находится в зеленой зоне и дает прибыль. С одной стороны, это логично, так как на растущем рынке показывать прибыль очень легко, но с другой стороны, у части инвесторов даже на растущем рынке случаются красные свечи. И если раньше я воспринимал прибыль как нечто должное и независящее от инвестора на растущем-то рынке, то сейчас я понимаю, что рост, кроме всего, также вытекает из сбалансированности портфеля.

Таким образом, за август прибыль портфеля составила 21 400 рублей, то есть это полностью пассивный доход, так как я активно не инвестирую, а лишь пополняю свой портфель 1-2 раза в месяц, да и в последние месяцы я не то что пополняю, я больше распределяю и ранжирую активы в своем портфеле в рамках имеющегося небольшого бюджета. И даже несмотря на это прибыль портфеля в августе составила +3,6%.

Для наглядности я всю статистику еще свёл в exel-таблице, чтобы понять откуда взялась эта прибыль. Видно, что за месяц были выплачены купоны в размере 1366 рублей, дивиденды — 530 рублей и 3,3 доллара. В августе мной был открыт новый ИИС (опять в Сбере) и часть денег я перебросил с уже обычного сберовского брокерского счета на ИИС. Фактическое пополнение составило 10 000 рублей — в рамках инвестиционной стратегии, а значит на 18 700 рублей портфель вырос гармонически.

Сделки августа у меня были направлены на покупку облигаций, которые я решил расставить по принципу лестницы — получать купонные выплаты на ежемесячной основе. Для этого были выбраны субфедеральные облигации 5 разных выпусков. Субфедеральные облигации — это почти что ОФЗ, только их выпускает не Министерство финансов России, а субъекты федерации. По таким облигациям доходность немного выше. И для соблюдения принципа лестницы добавил 2 облигации ВДО.

Функционал площадки интелинвест, на которой я собственно и веду учет свои инвестиций, и с которого делал скрины выше и ниже, позволяет проанализировать какие акции в портфеле показали максимальный рост и падение.

Топ-5 лучших по доходности и топ-5 лузеров выглядит следующим образом:

Здесь радует тот факт, что на долю лузеров приходится объем портфеля гораздо меньший, чем на долю лучших компаний. И если уже начали о структуре, то я продолжаю придерживаться своей инвестиционной стратегии, согласно которой доля актива не должна превышать 5-7% портфеля. Из этого «золотого правила» диверсификации у меня выпадают только акции Сбербанка, которые с начала года выросли как на дрожжах.

Удачных вам инвестиций. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Показать полностью

8

Вуш (WUSH) – рекордная прибыль. Взгляд на компанию по результатам МСФО за 1п 2023

Главные цифры в млн. руб.:

Выручка: 4 437 (+39%), с/с: 2 759 (+32%)

EBITDA кикшеринга: 2 035 (+45%)

Прибыль: 1 263 (+228%)

Долг/EBITDA: 1,2х (-0,1)

С прибылью есть нюансы. Почти 500 млн. здесь – курсовые разницы. У Вуша под 80% кэша это валюта, и cлабеющий рубль дал красивые цифры. Но, поскольку основные расходы (на закупку самокатов и деталей) тоже валютные, то большого профита из этого не получится. А на дистанции компании выгоден именно сильный рубль, которого пока не ожидается

⚠️Также, стоит учитывать, что на этом витке масштабирования сыграли условно-бесплатные деньги с IPO. За счет этого финансовые расходы компании почти не выросли. Если бы нужную сумму добирали в долг, прибыль в итоге выросла бы лишь на ~50%. Что тоже неплохо, но уже далеко не 200+%

Основные закупки самокатов имели место еще зимой, к началу сезона парк вырос с 82 до 133 тыс., к августу – несущественно больше, до 138 тыс. (итого +68%)

✅Следующий этап масштабирования придется на межсезонье. Деньги на него уже собраны: июльский выпуск облигаций на 4 млрд. под 11,8%. Для компании кредитного качества Вуша это очень дёшево. На вторичке эти бумаги торговались ниже номинала ещё при ставке ЦБ 7,5%. Плохая история для покупателей бондов, но хорошая для акционеров

⚠️Расходы на содержание парка растут с некоторым лагом, и догонят выручку уже к 2024 году. Важные метрики:

расходы на обслуживание долга 1,5x (без учета новых облигаций, они пойдут уже в следующее полугодие)

расходы на оплату труда – 1,9x

ремонт и техобслуживание – 1,9x

амортизация – 1,6x

🛴Традиционный «золотой» самокат: рабочий парк Whoosh по итогам полугодия составил ~135 тыс. Стоимость 1 самоката через акции Вуш: 111 млн.*252/135 тыс. = 207 тыс. рублей. В 1п 2023 каждый самокат заработал ~32,9 тыс., окупаемость для акционера: 6,3 года

Уже намного лучше, чем 18 лет окупаемости в начале 2023, но стоит помнить про разовые факторы валютной переоценки и «бесплатных» денег в прибыли этого периода

Еще один позитивный момент: значимых регуляторных ограничений по самокатам в этом сезоне, вероятно, уже не будет. И явно негативной риторики от властей тоже не слышно. Регуляция как фактор риска в этой истории, похоже, отходит на второй план

👉Итого: за полугодие Вуш показал сильный виток роста, 3 кв 2023 тоже ожидается сочным, а сверху на него накинули дивидендные обещания (~10 руб. на акцию, 4% годовых). Деньги на продолжение банкета собраны. Но вот по совокупности – темпы 2023 года выглядят как пик, превзойти или хотя бы продлить который будет очень непросто. А замедление темпов роста для акций компании роста обычно заканчивается не слишком хорошо – тем, кто держит эти бумаги, расслабляться точно не стоит

✅Мой телеграм, где много интересного: https://t.me/mozginvest

Показать полностью

1

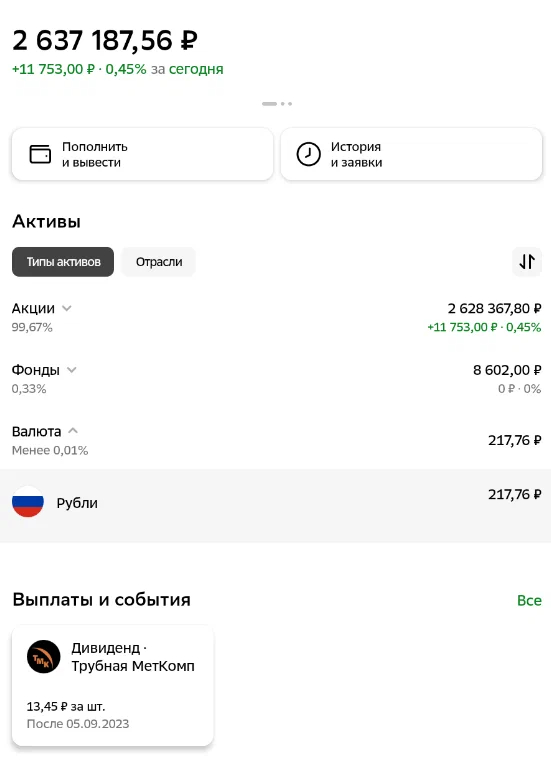

Раскидал 1 млн. рублей по дивидендным акциям в своём инвестпортфеле!

Сегодня я инвестировал 1 000 000 рублей в российский фондовый рынок. Таким образом, мой инвестиционный портфель превысил 2.6 млн. рублей:

Как и какие акции я выбрал для инвестирования

Не просто распределить такую сумму, хотелось выбрать только качественные и перспективные бумаги, поэтому я провел предварительно анализ рынка и выбрал для себя те акции, которые имеют долгосрочный растущий тренд и стабильно выплачивают дивиденды.

С результатами моего исследования можете ознакомится в этой статье.

Выбирая акции для инвестирования я взял состав индекса МосБиржи (IMOEX) в нём 42 компании, их я и проанализировал. В итоге, после отбрасывания тех компаний, чья котировки мне не нравятся и тех, кто не имеет долгой и стабильной истории дивидендных выплат, у меня остались 9 "лучшие из лучших" акций, в которые я и инвестировал деньги.

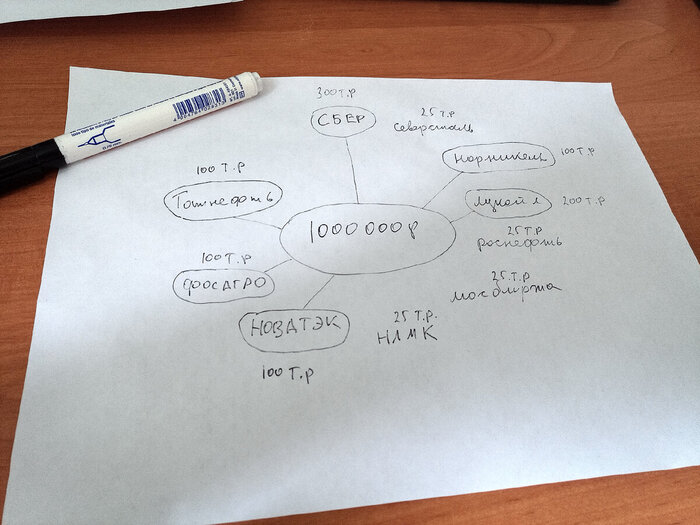

Распределил 1 млн. рублей так:

СЕВЕРСТАЛЬ 25 000р

НОРНИКЕЛЬ 100 000р

ЛУКОЙЛ 200 000р

МОСБИРЖА 25 000р

НЛМК 25 000р

НОВАТЭК 100 000р

ФОСАГРО 100 000р

СБЕР 350 000р

ТАТНЕФТЬ 100 000р

Как теперь выглядит мой портфель

После распределения мой портфель выглядит так:

Заключение

Постарался инвестировать в перспективные, на мой взгляд, дивидендные акции из ТОПа состава индекса МосБиржи. Это "голубые фишки", фундаментально важные компании нашего фондового рынка с хорошей историей дивидендных выплат и перспективными котировками.

В следующей статье покажу вам на сколько увеличилась моя "дивидендная зарплата" после покупок!

Подписывайтесь на мой ТЕЛЕГРАМ канал.

Показать полностью

4

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Совкомфлот уже заработал 9 руб. дивидендов на акцию за 1 полугодие 2023 года!

— Сегодня утром Совкомфлот опубликовал отчет по МСФО за 1 полугодие 2023 года, где представил позитивные финансовые результаты. Выручка логистической компании составила $1,215 млрд. Чистая прибыль Совкомфлота составила $496 млн.

— При этом стоит отметить, что компания во втором квартале продемонстрировала более скромные результаты по чистой прибыли. $210,1 млн. против $285,9 млн. в первом квартале. Данное снижение обусловлено снижением ставок на фрахт, тем не менее, стоит справедливо отметить, что у Совкомфлота они существенно отличаются от конкурентов, вероятно, компания имеет свое индивидуальное ценообразование, что существенно осложняет прогнозирование финансовых результатов Общества.

— Отдельно стоит выделить тот факт, что Совкомфлот сохраняет приверженность политике по выплате 50% дивидендов от скорректированной чистой прибыли по МСФО в рублях. Об этом сегодня заявила компания после публикации финансовых результатов. Если опираться на данные по рублевой чистой прибыли, указанной в пресс-релизе компании, то за полугодие уже заработано 8,98 руб. на акцию, что составляет 7,88% дивидендной доходности при текущих ценах.

— Я ожидаю, что за 2 полугодие компания заработает еще не менее 6 руб., что в совокупности даст возможность выплатить 15 руб. на акцию или 13,16% дивидендную доходность к текущей цене. Однако, стоит предположить, что компания может выплатить 75% чистой прибыли на дивиденды, если не начнет крупных инвестиционных проектов.

— Исходя из описанных тезисов, ожидаю увидеть 150 руб. за акцию в конце текущего или начале следующего года. Позицию, набранную до выплаты дивидендов, продолжаю держать. Дополнительно сегодня увеличил аллокацию в бумагу на утреннем проливе.

Также подписывайтесь на Телеграмм-канал!

Показать полностью

1