Утром деньги вечером стулья. Вечером деньги, утром стулья. А если денег нет, может, кредит? Он позволит хорошо жить здесь и сейчас, а завтра будет завтра. Жалко, если ваши доходы не вырастут, придется отказаться от светлого будущего. Да и попасть в долговую яму легко, а выбраться из нее невероятно трудно. Можно лишиться своего имущества, возможности брать кредиты на хороших условиях, когда они правда понадобятся, да и наконец просто потерять доверие со стороны знакомых и близких.

Но брать кредиты – не всегда глупая затея, есть случаи, когда без них не обойтись.

Высокая кредитная нагрузка плачевна, если доходы не растут. Вот вы думаете, что маленький государственный долг – это хорошо? Да нет же. Разве кто откажется привлечь заемные деньги под низкий процент? Но не всем дают

Страны с сильной экономикой привлекают дешевые кредиты в больших количествах и не видят в этом проблемы. У них хорошие перспективы роста, поэтому в долг им дают охотно. А у других стран риски, что экономика не будет развиваться, слишком высокие, вот и получается, что кому-то все, а кому-то ничего

Кредит кредиту рознь, поэтому важно их отличать. Нецелевые кредиты дороже, ведь банк не знает, на что вы потратите деньги, и страхует свои риски. Например, кредитку можно использовать когда угодно, гасить задолженность частями в любой момент, да еще и банк предлагает повышенный кешбэк и льготный период

Оборотная сторона кредиток в том, что можно увлечься и не заметить, как накопится долг, а если невнимательно прочитать договор, то сумма за обслуживание карты может неприятно удивить в конце года. Но, в целом, если бонусы по кредитке слишком вкусные, и долг вы почти всегда покрываете в грейс-период, то кредитку можно рассмотреть как подходящий финансовый инструмент

А если вам срочно нужна, скажем, стиральная машинка? Денег нет, а кредитку банк предлагает под драконовские условия. Что делать? Для этого есть потребительские кредиты. Брать их можно только, когда покупка важна как воздух. Удовольствие пройдет быстро, а кредит с высокой ставкой останется.

И уж точно не стоит брать кредит в магазине (POS-кредит), где сидит представитель банка, готовый дать вам денег взаймы на вот этот смартфон, который так вам понравился. Расчет идет на вашу импульсивность и покупку на эмоциях. Главное, чтобы вы быстрее купили желанную вещь. Проверка кредитоспособности и документов сводится к минимуму, а значит, проценты будут очень высокие.

Но если от POS-кредитов уберечься несложно, то с ипотекой сталкивается почти каждый. Чтобы выдать большой кредит на несколько десятков лет банк требует страховку, которой является закладываемая недвижимость. Перестанете платить кредит, банк заберет залог, продаст его и возместит свои убытки.

Так сложилось, что самый распространенный вариант ипотеки – покупка квартиры под залог этой же квартиры. Но по факту ипотекой будет и кредит на авто под залог гаража. Частый спор – снимать жилье или брать ипотеку. Здесь нельзя дать универсальный совет, ведь у всех разные цели и условия жизни. Но в сентябре в моей группе VK выйдет курс, в котором я сравню все плюсы и минусы этих вариантов.

На ипотеку похожи автокредиты, потому что автомобиль часто становится предметом залога, что позволяет снизить ставку. Для большинства россиян, чего греха таить, это единственный доступный способ купить новую машину. Но только не соглашайтесь сразу на кредитное предложение менеджера. Внимательно изучите предложения других банков, вне салона, если хотите сэкономить.

И, конечно, как пройти мимо микрозаймов. Деньги взаймы суммой до 1 млн рублей на короткие сроки. Зачем они нужны, когда есть банки? Все просто. Банк не будет возиться с вами из-за 5 тысяч рублей. А микрофинансовые организации – будут. Они не требуют пакета документов и выдают деньги на месте. За это придется заплатить очень высокими процентами (до 365% годовых) и большими штрафами за просрочку платежей. Так что подумайте семь раз, прежде чем взять микрозайм. Есть еще государственные МФО, которые предлагают льготные ставки, но только малому и среднему бизнеса. Если вы хотите больше узнать о кредитовании и поддержке бизнеса в России, напишите об этом в комментариях.

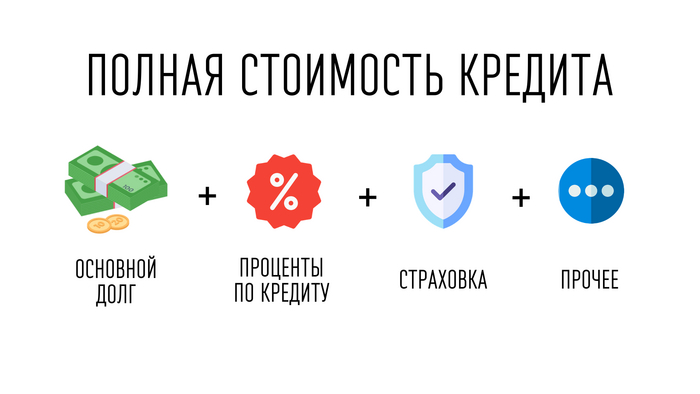

Так сколько же стоят кредиты в России? Для этого мало сравнить ставки, которые рекламируют банки. Когда вы придете брать кредит, то удивитесь, что к процентной ставке бонусом идет комиссия за рассмотрение заявки, комиссия за открытие и обслуживание счета, надбавка, за то что вы не зарплатный клиент банка и другое.

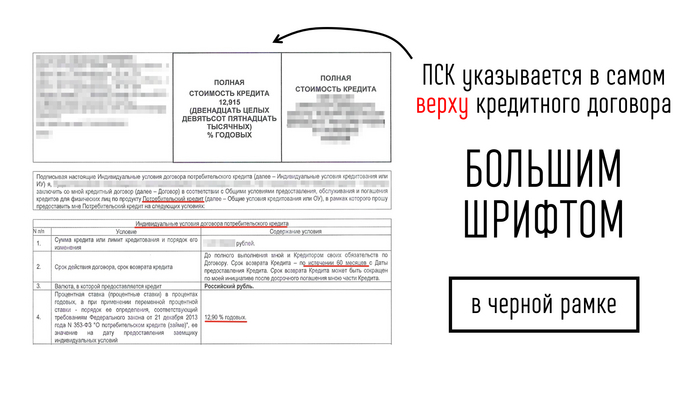

Сумма этих платежей называется полной стоимостью кредита и по закону (Федеральный закон "О потребительском кредите (займе)" от 21.12.2013 № 353-ФЗ ст. 6) она указывается на первой странице кредитного договора. Вверху, большим шрифтом в черной рамке над графиком платежей и другой информацией. Так сделано, что кредитные организации не могли обманывать клиентов звездочками и мелкими подписями.

Статистика говорит, что на 1 июля 2022 года полная стоимость автокредитов не могла превышать 25,5%, а по целевой ипотеке – 16,4%. Самыми дорогими были потребительские кредиты до 30 тыс. рублей. Это 34,9% годовых. Помните, что эта стоимость регулярно меняется в зависимости от величины учетной ставки, но соотношение остается примерно одинаковым. Минимальный процент будет по ипотеке, максимальный – по необеспеченным краткосрочным займам.

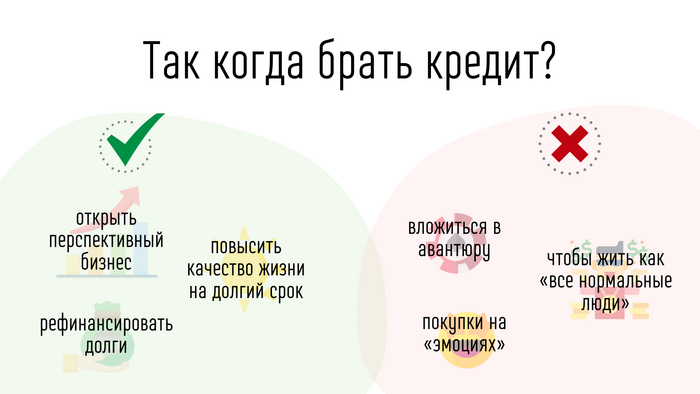

Напоследок запомните, что решение брать кредит или нет, зависит от ваших целей. Вы составили адекватный бизнес план, и хотите открыть перспективное производство – годится. Решили взять кредит, чтобы торговать на форексе с большими суммами – земля вам пухом. Гасите старый займ за счет нового с лучшими условиями – разумно. Берете в кредит ноутбук, чтобы играть в танчики и сидеть в интернете – надо повзрослеть. Купить первое жилье для семьи в ипотеку – необходимость, а вот жить в долг от зарплаты до зарплаты – показатель низкой финансовой культуры.

В общем, кредит не относится ни к белому, ни к черному. Он полезен, если вы пользуетесь заемными деньгами с умом и разрушителен, если вы не включаете голову.

***

Спасибо, что дочитали эту статью. Если она вам понравилась, можете подписаться на мой Телеграм канал, в котором я регулярно объясняю, что происходит в экономике, а на Ютубе снимаю анимационные ролики по экономическому ликбезу