25.12.2023 г. в Арбитражный суд города Москвы поступило заявление Миньковской Натальи Григорьевны и Леонтьевой Елены Александровны о признании ООО «Соло» несостоятельным (банкротом).

Суд определил судебное заседание по проверке обоснованности заявления о признании должника банкротом назначить на 15 февраля 2024 г. на 10 час. 20 мин., зал 4010 в помещении суда по адресу: 115191 г. Москва, ул. Большая Тульская, д.17.

Полагаем, что в ближайшее время всех держателей исполнительных листов ожидает присоединение к процедуре банкротства.

При покупке авто в салоне (в кредит) "представитель банка" сообщила, что кредит с низкой процентной ставкой (15,9%) возможно получить только если будет оформленна дополнительная страховка - помощь на дороге, вызов эвакуатора и т.д. Без доп страховки процентная ставка увеличится на 10-15%. Пришлось брать. В течение 2 недель успели написать в ООО "СОЛО" о том что мы хотим отказаться от страховки по закону. Они ответили чтобы мы прислали реквизиты для возврата денег. Как только реквизиты были отправлены они прислали письмо что уже прошло 2 недели и ничего мы вам не вернём. Всё было юридически правильно зарегистрированно (нанимали юриста), потом суд, "соло" долго не сопротивлялись и в итоге мы выиграли суд и отправили исполнительный лист приставам. Потом тишина... и вот в итоге попалась на глаза статья о том что они запустили процедуру банкротства, что означает плакали наши денежки... Прошу помощи у тех кто сталкивался с подобным... можно ли как то вернуть хоть какую то часть, чтобы покрыть расходы на юриста?

Подскажите стоит ли лезть? Из имущества машина и доля в квартире(в сентябре вступаем в наследство умершего бывшего мужа с детьми). Как лучше сделать? Без алиментов на кладно (моя зп+ детские) платить кредит. Брали с мужем на машину. Может вы что посоветуете? А то у меня голова скоро лопнет от всей этой юридической грамотности 🥺

Имеется очень странная ситуация с банкротством одного физлица.

Кратко ситуация выглядит так. Банкротится физлицо. Предоставляет сведения о имуществе в виде авто. Потом идут проволочки но все же имущество выставляется на торги но т.к оценено до 100тыс то реализация идет по упрощенной схеме со снижением цены и выигрывает тот кто первый изъявил желание. Я был заинтересован выкупить это авто но.....потом начинаются чудеса. Объявляется "еще один покупатель" который якобы мгновенно выкупил (нюансы в подробном общении лично если захотите помочь). Но авто все так же висит до текущего момента на предыдущем собственнике. Сведений управляющий по торгам так и не подал( в карточке должника пустота). Т.е авто по факту так реализовано и не было. И 3 месяца назад авто пропало с места хранения( через полгода после якобы его выкупа).

На текущий момент на 24.04.2024го авто числится на пред. собственнике(должнике). С учета не снималось. Где то с месяц-полтора назад с авто были сняты все ограничения на регдействия. С места хранения авто пропало 11 или 12.12.2023го прямо перед очередным заседанием суда по делу. А выкуплено якобы было аж 10.05.2023 но с места не двигалось да и вообще...обрастало пылью на стоянке.

В выкупе все еще заинтересован. Но как это провернуть? И еще мне вроде как посоветовали подать на розыск транспортного средства как лицо заинтересованное......но вот этих нюансов я уже не знаю. Может кто из вас проконсультировать кто знаком с темой банкротств и вот всего этого?

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

Про п.5, о наследстве. Интересная позиция просматривается в этом пункте, "самым активным" настолько наплевать на сограждан, что вместо уплаты налогов на наследство, они будут выводить бабло за рубеж и туда возить своих наследников. С точки зрения обывателя вполне логичная позиция.

Но давайте вспомним про владельцев различных производств. Мне кажется бредовой ситуация, когда кто-то наследует завод. Наследник же уже будет не "самый активный", а просто с "золотой ложкой". Пованивает кастовой системой.

Если с точки зрения обывателя логика "наследник uber alles" распространена и идёт во вред государству, то, может быть, имеет смысл как-то ограничить возможность оттока капитала за рубеж?

Например, объединить биржу с таможней. Если хочет некто купить что-то из-за границы, то заключает договор на этой площадке, и платит столько местной валюты, сколько необходимо для оплаты "чего-то" за границей. Можно и с таким механизмом пытаться вывести бабло, но станет гораздо сложнее, поскольку контроль станет гораздо проще. А если к контролю подключить всех желающих и платить им % от хищений доказаных. Да, при таком подходе будут проблемы схожие с гос.закупками, однако проблемы известные, с несовпадением свойств связанные и преодолимые.

Вот при таких условиях налог в 90% от суммы наследства, превышающих десятикратную актуальную цену двухкомнатной квартиры, как мне кажется, вполне себе можно вводить.

Хмм, что-то никто ещё про идиотизм полноценно не расписал. Ладно, придется немного своих 5 копеек вставить.

"1. Полностью отмена подоходного налогов, НДС и любых акцизов ибо в наших условиях подоходный, НДС и акцизы бессмысленны." - откуда брать деньги? Вы отменили почти 70% поступлений в бюджет. Что ужимать будете? Опять социалку в минус? Здравоохранение, образование, культура, соцвыплаты? Ах, да. Разработки - под нож. Энергетика - под нож. Транспортная система - тоже под нож. Упс, чуете пиздецом попахивает? Так это только начало.

"2. Полный запрет на экспорт газа, нефти, бензина и всех полезных ископаемых любого вида. Хочет условный Китай автомобили из российского металла - будьте добры заводик стройте и полный цикл производства строго в России и экспорт исключительно готовой продукции." - а зачем условному Китаю это? Учитывая, что вы прежде угробили разработку и добычу полезных ископаемых - у государства на это денег нет (а все подобные вещи делаются только с государственным участием). Ах, ещё рабочей силы нет (об этом распишу попозже). Зачем строить завод? В самом условном Китае есть миллиард своих китайцев, готовых работать за небольшие, относительно, деньги.

"3. Аннулирование всех выданных паспортов и гражданств мигрантам с 1990 за исключением гражданств по крови потомкам россиян. Муж иностранец от россиянки или жена иностранка от россиянина никогда не должны получать гражданство, только дети." - а с которого колена начнет русский быть русским? Если бабушка переехала в Россию ещё во времена СССР? Её внук тоже внезапно унтерменшем станет? А проблему депортации как решать будете? (Напоминаю, у государства денег нет - оно все налоги отменило). И кто будет работать на условных Китайских заводиках?

"4. Ввести налог на спекуляции с любой недвижимостью в размере 75% от прироста стоимости без каких либо вычетов или льгот." - и как определить спекуляцию? Поздравляю, вы угробили строительную отрасль. Им просто невыгодно строить, они не смогут ничего продать с достаточной маржинальностью.

"5. Налог на наследство прогрессивный в 50-75-95-99% от общей суммы наследства без минимальных вычетов." т.е. детям ничего не оставить? Поздравляю, вы промотивировали самых активных любым способом выбираться из этой клоаки. Развитие собственного дела? Зачем? В могилу деньги не унесешь. Лучше до своей смерти любым способом оплатить переезд ребенка в другую страну, где он сможет жить нормальной жизнью.

"6. Ежегодный налог на недвижимость в 10% от рыночной цены за вычетом не облагаемого налогом минимума 50 кв метров на владельца." - поздравляю, вы уничтожили все семьи окончательно. Строительная отрасль и так на ладан дышит (или уже умерла в п.4?). А вы даёте единственную альтернативу - человейники с максимальной квартирой в 50 метров. А другие никто не построит - ибо и так проблемно продать, так если больше 50 м2 ещё и не купит никто. А размножаться в однушке, при невозможности расширения площади при появлении ребенка - ну такое себе, может только маргиналы и будут так делать.

"7. Детские деньги до 25 лет за счет бюджета в размере 35.000 рублей на ребенка, не облагаемые налогами." - за счет чего? Вы убрали налоги, Вы убрали поступление средств из внешних источников. И откуда возьмется ребенок, если все живут по одному в студиях (упс, студий тоже нет, ибо строительную отрасль вы тоже отменили).

"8. Чиновникам, политикам, судьям ограничение работы максимум 12 лет независимо от должности." - поздравляю, у вас нет профессионалов в критичных сферах. А тем кто остались - им похрен на всё, им за 12 лет нужно успеть обустроить дальнейшую жизнь. В общем вы получили нищету и отсутствие управления. Хотя чем им управлять? Ведь социалку и прочие приблуды вы тоже отменили. А кстати, сборщики налогов тоже будут по 12 лет работать?

"9. Импортные пошлины в размере 10х от цены товара." - уже не страшно, всё равно у государства и людей денег нет, им товары не на что покупать.

"10. Аннулирование всех разрешений на низкоквалифицированную работу и выданных патентов на низкоквалифицированную работу, депортация всех низкоквалифицированных мигрантов из России вместе с семьями, разрешение на иммиграцию в Россию исключительно перспективных студентов либо с высшим образованием и достижениями." - так мигрантам в такой стране делать нечего, тут уже ни промышленности, ни производств.

"11. Отмена конвертируемости рубля, запрет владения валютами иностранных государств". Чтобы не дай боги никто не смог сбежать из сего "славного" государства? Ну да. Только всё равно сбегут. Напоминаю, доходов у нашей условной страны нет. Чем будете оплачивать работу тех, кто будет охранять границу от таких бегунов? А оплачивать придется много, иначе они сбегут сами. Правда есть и минус - а тратить они на что будут? Ну и предположим - условный безумный китаец построил тут завод, наладил цепочку поставок. А заплатить он ни за что внутри страны не сможет - ведь он то, что произвел, продаст за рубеж, получит иностранную валюту. А в рубли он конвертировать не сможет, вы ему это запретили. Ему придется конвертировать в другие валюты и приобретать ресурсы в другой стране? Он совсем идиот в такой ситуации пытаться строить что-то?

В общем поздравляю. Вы построили тиранию. Во главе угла насилие (бесконтрольное, ибо контролировать некому). Наиболее выгодно стать налоговым инспектором, набрать взяток (а их будет много, чтобы ты закрыл глаза на ещё один метр принадлежащей площади, или занизил стоимость перепродажи жилья). А потом, по истечении 12 лет забашлять половину пограничнику и выбраться из этого построенного дерьма.

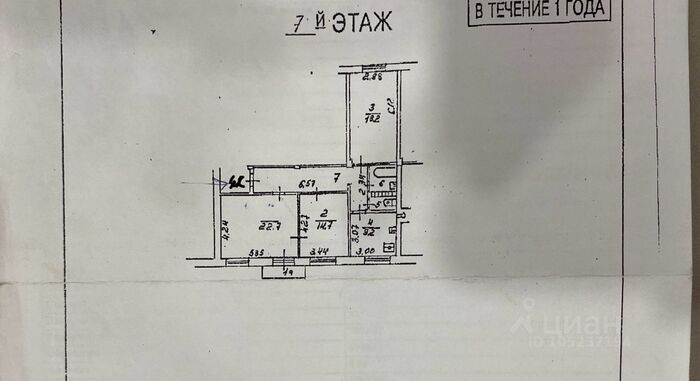

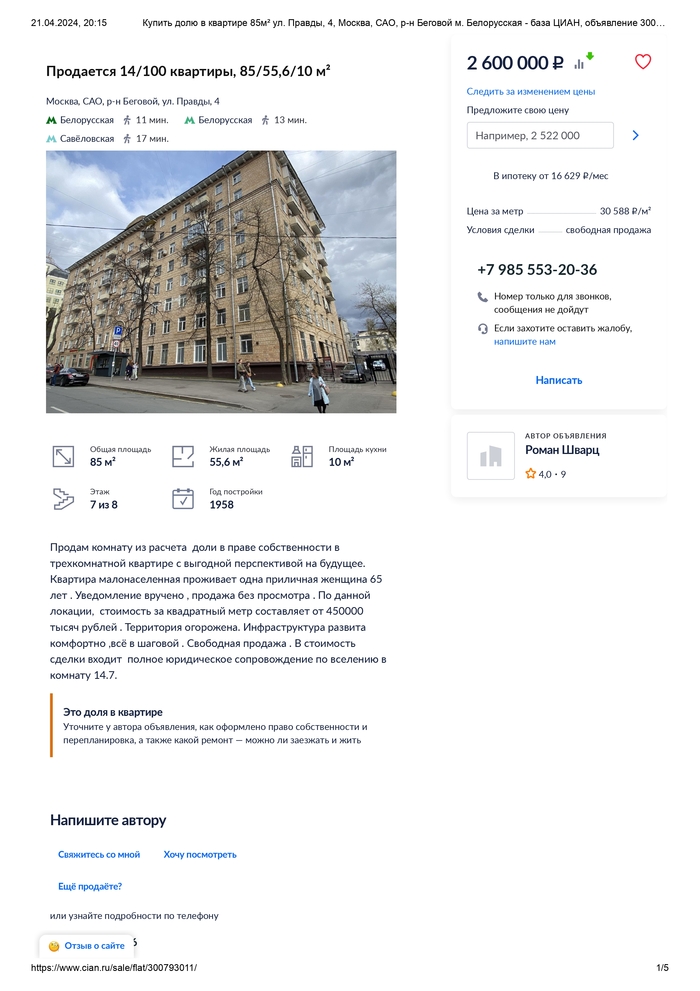

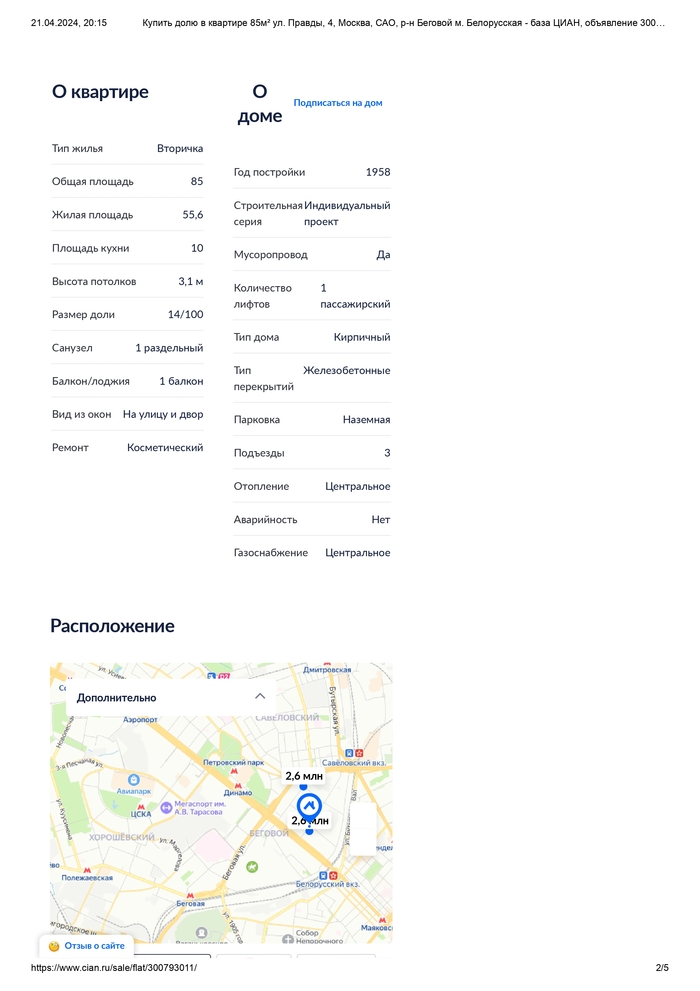

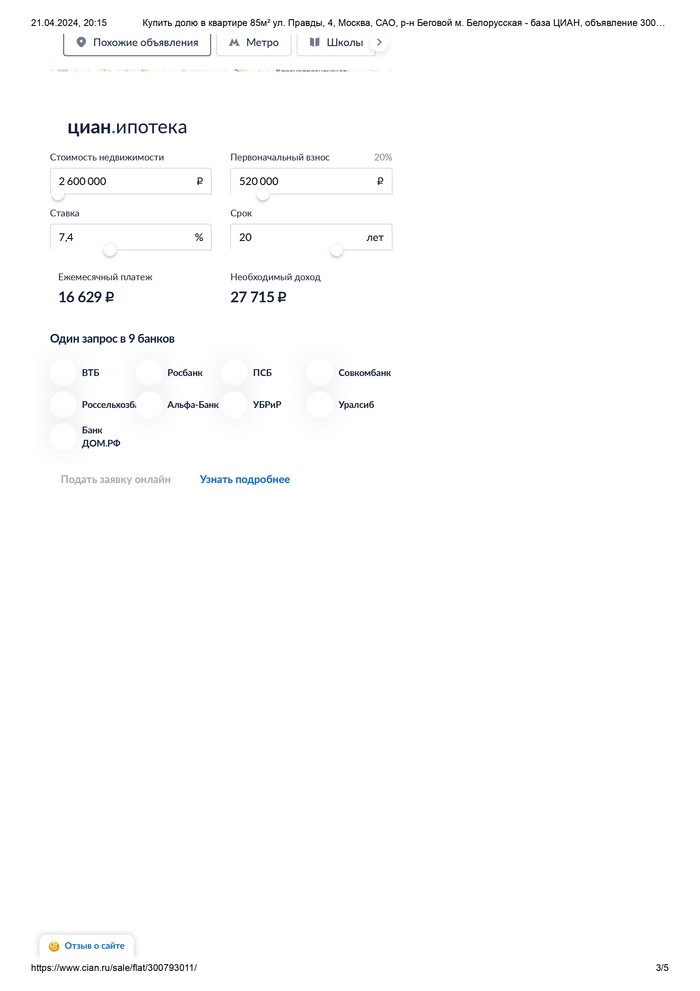

Уважаемый господин Бастрыкин Александр Иванович. На фотографии пример работы чёрных риелторов с одной из мошеннических схем переписывания долей без денег, актуальных в настоящее время. Долю в квартире 14/100 на которую вообще нет выделения в виде комнаты, все суды о вселении жуликами за 20 лет многократно проиграны, под данную долю подходит только сортир в данной квартире, жулики продают как целую комнату, объявление активно на ЦИАН, жулики неоднократно приезжали на адрес, сверлили замки в дверях, занимаются запугиванием и вымогательством денег у пенсионерки по адресу, требуют выкупить данную долю за миллионы рублей, которых у пенсионерки нет и не было, сами же жулики однозначно оформили долю как мошенническую куплю продажи, якобы займ, и заплатили за данную долю максимум 50.000 рублей (не долларов, а рублей!), а вымогают 4 миллиона рублей, цена якобы 2,6 миллиона за комнату - это выделенной комнаты никогда не было. Добавлю, это банда чёрных риелторов Пардиловых, отец Сергей, сын Сиюн и Роман, дочь Ольга Пардилова - Абрамова. Про них тут на сайте уже была статья да и в гугле про них есть "Банда чёрных риелторов с нотариусами. подонки недвижимость отжимали у психически больных, детей, стариков, люди исчезли подделывали документы, владельцы жилья исчезли. Почитайте решения судов, лежат прямо на сайте мосгорсуда."

📌 Ранее писал, что Конституционный Суд РФ в постановлении от 16.05.2023 № 23-П изменил порядок реализации преимущественного права покупки доли в праве общей собственности на банкротных торгах: участникам долевой собственности предоставляется преимущественное право приобрести долю до проведения торгов - по начальной продажной цене.

Ранее Верховный Суд РФ (пункт 18 Обзора судебной практики № 3 (2020), утвержденного 25.11.2020) выработал противоположный подход - участникам долевой собственности предоставляется преимущественное право приобрести долю после проведения торгов - по цене, предложенной победителем торгов.

❓ В связи с этим возник вопрос, в каком порядке реализовывается преимущественное право, если Положение о продаже было утверждено судом до этого постановления Конституционного Суда РФ и, соответственно, содержит "старый" порядок?

Торги могут быть приостановлены и участникам долевой собственности может быть направлено предложение приобрести доли по цене, действующей на торгах. В случае их отказа торги продолжаются в общем порядке и по итогам торгов такое предложение больше им не направляется.

Если торги завершились в соответствии с утвержденным судом Положением о продаже, то применяются правила преимущественной покупки доли, действовавшие на момент утверждения Положения.

✅ Таким образом, Арбитражный суд Уральского округа оставляет все на усмотрение арбитражного управляющего: с одной стороны, он вправе продолжить торги и предоставить участникам долевой собственности преимущественное право приобрести долю по цене, предложенной победителем торгов ("старый" порядок). С другой стороны, он вправе приостановить торги и реализовать "новый" порядок - предложить участникам долевой собственности приобрести долю по текущей цене на торгах.

🔎 Следует отметить, что в настоящее время Государственная Дума рассматривает внесенный Правительством РФ законопроект, изменяющий порядок продажи доли на банкротных торгах (писал об этом здесь). Так, в частности, законопроект не сохраняет порядок реализации преимущественного права, введенный Конституционным Судом РФ, а возвращает и совершенствует ранее действовавший порядок, установленный Верховным Судом РФ. Пока Государственная Дума приняла законопроект в первом чтении (17.01.2024), и на этом все остановилось.

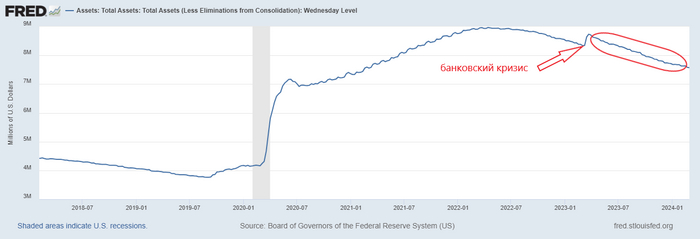

Данная статья третья по счёту в цикле банковского кризиса начавшегося в США и ЕС в марте 2023 года. Часть 1, часть 2.

С начала кризиса прошёл ровно год и можно начать подводить первые итоги. Как я и предполагал, ухудшения ситуации не произошло: "на ближайшие полгода-год я не ожидаю каких-то серьёзных проблем", вопреки мнениям многих экспертов.

Тогда я предположил, что ФРС прибегнет к самому простому решению, а именно к заливанию проблемы ликвидностью. Так и произошло, но делало оно это не прямо, а косвенно, создав Программу Срочного Финансирования Банков, судя по оперативности её введения, заранее. Собственно поэтому, не зная о её существовании, посмотрев на общий баланс ФРС я не увидел увеличение ликвидности, т.к. кредитно-денежная политика формально ужесточалась.

баланс ФРС

На сайте ФРС о программе говорится следующее: программа срочного финансирования банков (BTFP) была создана для поддержки американских предприятий и домохозяйств путем предоставления дополнительного финансирования соответствующим требованиям депозитарным учреждениям, чтобы помочь банкам иметь возможность удовлетворять потребности всех своих вкладчиков. BTFP предлагает банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим депозитарным учреждениям кредиты сроком до одного года под залог любого обеспечения, которое Федеральные резервные банки могут приобрести в ходе операций на открытом рынке, такого как казначейские облигации США, ценные бумаги агентств США и ценные бумаги, обеспеченные ипотекой агентств США. Эти активы будут оцениваться по номиналу. BTFP является дополнительным источником ликвидности по отношению к высококачественным ценным бумагам, избавляя учреждение от необходимости быстро продавать эти ценные бумаги в периоды стресса.

доходность по казначейским облигациям

Попытаюсь объяснить всё простыми словами.

В марте 2021 года банки купили 10-летние казначейские облигации с купонным доходом в 1.5%, по номиналу - 100$. К марту 2023 года процентная ставка по этим бумагам выросла до 4%, а значит стоимость облигации 2021 года на рынке снизилась(ни кто ведь в здравом уме не станет покупать облигацию с доходом 1.5%, когда есть такая же но с доходом 4%, если только первая не продаётся с дисконтом) и стала стоить порядка: 100%-(4%-1.5%)*(10лет-2года)=80% от номинала. А т.к. банки хранят большую часть своих резервов в высоконадёжных ценных бумагах, по которым они получают хоть какой-то доход, снижение стоимости данных ценных бумаг привело к падению необходимых резервов ниже порога определённого ФРС.

Соответственно, чтобы за обанкротившимися в марте 2023 года банками не последовали и другие у кого в качестве основ резервов были резко подешевевшие казначейские облигации, ФРС и ввел Программу Срочного Финансирования Банков, для их временного(на год) выкупу по номиналу. Но всё хорошее когда-нибудь заканчивается, и что будет после 11 марта 2024 года когда программа закончится? Не совсем, 9 января 2024 года представитель ФРС заявил, что банки будут иметь возможность рефинансировать эти кредиты ещё на один год, т.е. до 2025 года.

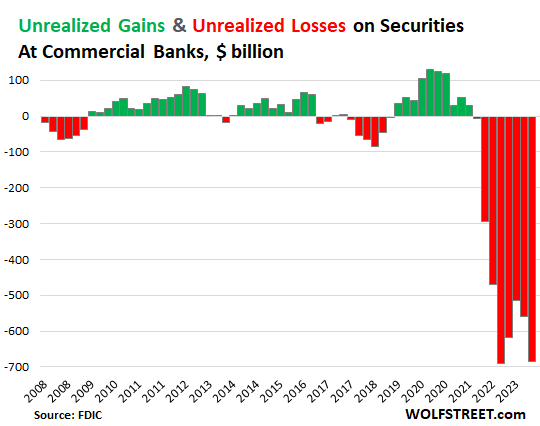

На конец конец третьего квартала 2023 года убытки банков по операциям с ценными бумагами выглядят следующим образом:

прибыли и убытки от ценных бумаг в коммерческих банках

Общая стоимость ценных бумаг, которыми владеют банки снизилась.

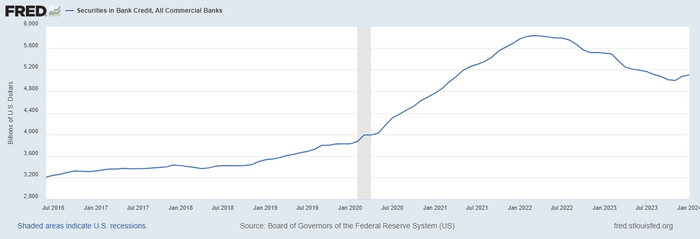

объём ценных бумаг в коммерческих банках

На данный момент банки взяли около 165 млрд.долл. кредитов по этой программе.

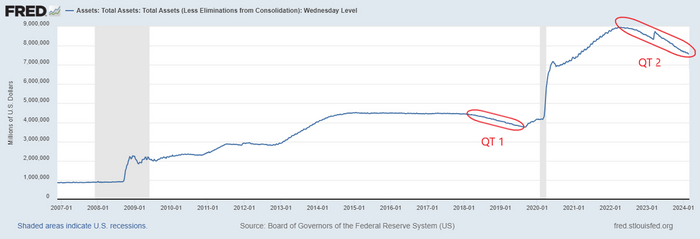

Помимо продление кредитования есть и есть и ещё один интересный момент на рынке. С мая 2022 года ФРС ведёт политику количественного ужесточения (QT), видимо тогда до них дошло, что их действия по накачке ликвидностью рынков за предыдущие 3 года привели к серьёзной инфляции. Баланс ФРС уменьшился с 9 до 7.5 трлн.долл., беспрецедентный в истории случай.

баланс ФРС

Хотя это и должно, на первый взгляд, привести к ухудшению ситуации в банковской сфере, за время последнего QE(количественного смягчения) часть банков накопила избыточные резервы(см. объём ценных бумаг в банках), которые ссужала в ФРС в рамках обратного овернайт РЕПО, и вот использование этого инструмента ФРС тоже начали активно сокращать, вынуждая банки ссужать избытки не ФРС, а банкам с дефицитом оных.

обратное "овернайт" РЕПО

Как видно размер обратного овернайт РЕПО с 2022 года снизилось с 2.5трлн.долл. до 500млрд.долл. Как ни странно, цифры бьются: 1.5трлн QT = 2трлн уменьшенного обратного РЕПО - 700мрдр. убытков от ценных бумаг + 165млрд. BTFP.

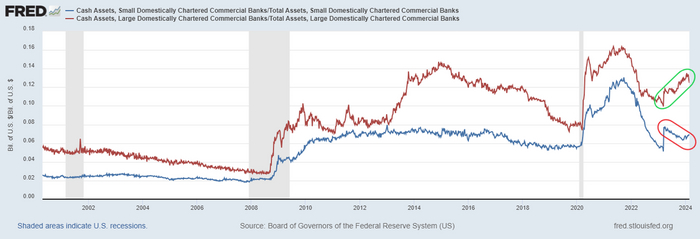

Но проблемы в банковской системе никуда не делись, особенно в малых коммерческих банках, у которых количество наличных к общему объёму активов не только в два раза меньше чем в крупных банках, но ещё и снижается.

отношение кэша к активам в больших и малых коммерческих банках

А по некоторым данным, при вычете стоимости BTFP, ситуация у них становится близкой к критичной.

В частности, акции американского банка New York Community Bancorp (NYCB) с 29 февраля по 5 марта обвалились на 40%, до 3 долл. за бумагу, цены в последний раз наблюдавшейся в 1997 году.

Падение в бумагах банка началось после того, как New York Community Bancorp сменил генерального директора и сообщил об убытке в четвертом квартале 2023 года, который более чем в десять раз превышал заявленный ранее. Также банк сообщил о существенных недостатках в системе внутреннего контроля кредитных рисков, скорее всего касающейся коммерческой недвижимости.

Обвал акций New York Community Bancorp спровоцировал массовую распродажу акций региональных американских банков и вызвал новые опасения по поводу состояния банковской отрасли почти через год после банкротства трех региональных кредиторов в США в 2023 году, пишет РБК.

Хотя малые банки может и поштормить, глобальных рисков, на ближайшее время, для банковской системы в целом я не вижу. ФРС справится, в случае чего.